Taille du marché des crédits carbone, part, croissance et analyse de l’industrie, par projet (projets d’évitement/réduction, projets de séquestration du carbone), par type (crédits carbone volontaires, crédits carbone de conformité), par utilisateur final (électricité et énergie, fabrication industrielle, aviation, agriculture, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: February 2025 | Auteur: Omkar R. | Dernière mise à jour: July 2025

Un crédit carbone, également appelé compensation carbone, est un certificat négociable qui représente la réduction ou l'élimination d'une tonne métrique de dioxyde de carbone (CO₂) ou d'une quantité équivalente d'un autre gaz à effet de serre (GES) de l'atmosphère. Il s’agit d’un élément clé des mécanismes de marché conçus pour encourager les réductions d’émissions.

Les organisations peuvent acheter des crédits carbone pour compenser leurs propres émissions, en soutenant des projets tels que le reboisement, les énergies renouvelables et le captage du carbone. Ces crédits sont négociés à la fois sur les marchés de conformité et sur les marchés volontaires, permettant aux entreprises de respecter les exigences réglementaires ou d'atteindre leurs objectifs de développement durable tout en soutenant l'action climatique mondiale.

Marché des crédits carboneAperçu

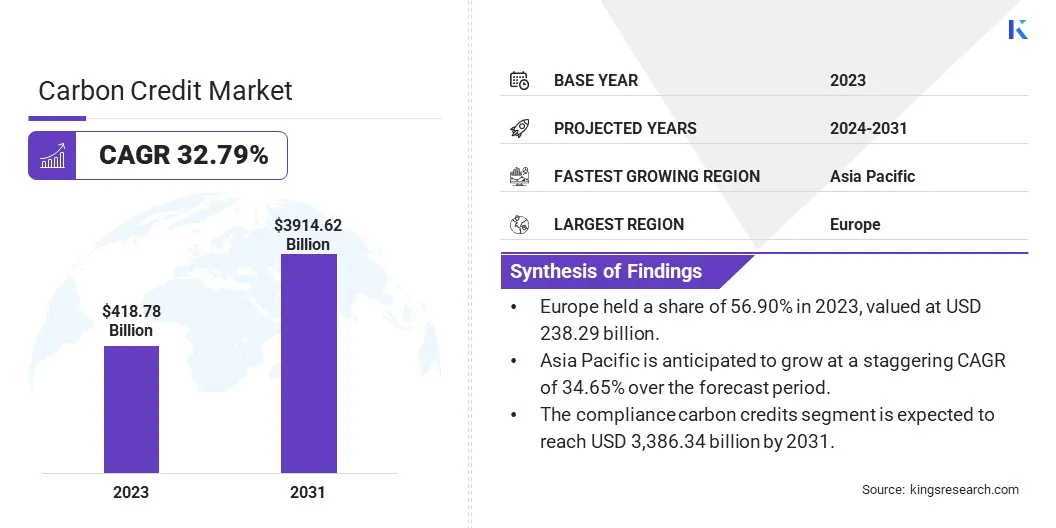

La taille du marché mondial des crédits carbone était évaluée à 418,78 milliards USD en 2023 et devrait passer de 537,78 milliards USD en 2024 à 3 914,62 milliards USD d’ici 2031, soit un TCAC de 32,79 % au cours de la période de prévision.

La croissance du marché est tirée par des réglementations gouvernementales strictes et des politiques climatiques qui imposent des réductions d’émissions dans toutes les industries. De plus, les engagements croissants des entreprises en matière de développement durable alimentent la demande de crédits carbone alors que les entreprises s’efforcent d’atteindre leurs objectifs de zéro émission nette.

L’expansion des plateformes d’échange de droits d’émission de carbone et des mécanismes de marché innovants améliore encore l’accessibilité, facilite les transactions fluides et attire davantage de participants.

Les principales entreprises opérant dans le secteur des crédits carbone sont South Pole, 3Degrees Inc., Finite Carbon, EKI Energy Services ltd., Native, Carbon Trade Exchange (CTX), Carbon Streaming Corporation, Brookfield Renewable Partners L.P., Gold Standard, ClimateCare, Climate Partner GmbH, Climètrek, natureOffice., Tasman Environmental., ClimateTrade et autres.

Les gouvernements du monde entier appliquent des réglementations plus strictes sur le carbone pour atteindre les objectifs climatiques, renforçant ainsi la croissance du marché. Des politiques telles que les systèmes de plafonnement et d’échange, les taxes sur le carbone et les objectifs obligatoires de réduction des émissions obligent les industries à adopter des technologies plus propres et à acheter des crédits carbone pour rester en conformité.

Les revenus de la tarification du carbone ont atteint un niveau record de 104 milliards de dollars en 2023, comme le rapporte le rapport.La Banque mondialerapport annuel State and Trends of Carbon Pricing 2024, publié en mai 2024.

Les cadres réglementaires évoluent continuellement, créant un environnement structuré pour l’échange de crédits carbone. Les pays ayant de forts engagements en faveur de la carboneutralité renforcent les mécanismes d’application pour garantir la participation des entreprises aux initiatives de réduction des émissions.

Les mesures politiques de soutien, notamment les subventions aux projets de compensation carbone et les accords commerciaux transfrontaliers, stimulent encore davantage l’expansion du marché. Alors que les secteurs traditionnels tels que l’énergie et l’industrie continuent de dominer, la tarification du carbone est de plus en plus envisagée dans de nouveaux secteurs tels que l’aviation, le transport maritime et les déchets.

Par exemple, le mécanisme d’ajustement carbone aux frontières de l’UE, actuellement dans une phase de transition, incite les gouvernements à envisager la tarification du carbone dans des secteurs tels que la sidérurgie, l’aluminium, le ciment,engrais, et l'électricité.

Points saillants :

La taille de l’industrie des crédits carbone a été enregistrée à 418,78 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 32,79 % de 2024 à 2031.

L'Europe détenait une part de 56,90 % en 2023, évaluée à 238,29 milliards de dollars.

Le segment des projets d’évitement/réduction a généré 344,82 milliards USD de revenus en 2023.

Le segment des crédits carbone conformes devrait atteindre 3 386,34 milliards de dollars d’ici 2031.

Le segment de l’électricité et de l’énergie devrait générer un chiffre d’affaires de 1 863,14 milliards de dollars d’ici 2031.

L’Asie-Pacifique devrait croître à un TCAC stupéfiant de 34,65 % au cours de la période de prévision.

Moteur du marché

« Une surveillance réglementaire renforcée sur les crédits carbone »

L’introduction de méthodologies standardisées pour la vérification des crédits carbone soutient la croissance du marché des crédits carbone. Les cadres réglementaires tels que le Verified Carbon Standard (VCS), le Gold Standard et le Global Carbon Council améliorent la crédibilité du crédit et garantissent la transparence des activités commerciales. La mise en place de modèles de gouvernance robustes minimise les risques de fraude et de fausses déclarations en matière de crédits carbone.

Les gouvernements et les associations industrielles s’efforcent d’harmoniser les politiques internationales en matière de crédits carbone, renforçant ainsi la confiance des investisseurs et des entreprises. Une surveillance réglementaire plus stricte renforce la légitimité des marchés volontaires et de conformité, conduisant à une adoption accrue dans tous les secteurs.

En février 2024, Verra a avancé le développement de la version 5 du programme Verified Carbon Standard (VCS). Cela fait suite à la publication des réponses aux commentaires reçus lors d'une consultation de haut niveau sur les règles et exigences du programme, menée du 6 février au 7 avril 2023. Grâce au programme VCS et aux initiatives connexes, Verra vise à accélérer l'action climatique à l'échelle, à la vitesse et à l'intégrité requises pour atteindre les objectifs climatiques mondiaux. La version 5 intégrera des mises à jour récentes, alignant le programme sur les principes fondamentaux du carbone de l'ICVCM, la prochaine phase du CORSIA et des étiquettes opérationnalisées pour l'article 6, les réductions et les suppressions.

Défi du marché

« Manque de normalisation et de transparence »

Le manque de normes universellement acceptées et de transparence dans la vérification des crédits carbone constitue un défi important pour la croissance du marché des crédits carbone. Des méthodologies incohérentes pour mesurer, déclarer et vérifier les réductions d’émissions créent des problèmes de crédibilité, limitant la confiance des investisseurs et la participation des entreprises.

Pour relever ce défi, les entreprises adoptent la technologie blockchain pour améliorer la traçabilité et prévenir la fraude dans les transactions de crédits carbone. Les organisations s’alignent davantage sur des cadres reconnus à l’échelle mondiale tels que les principes fondamentaux du carbone de l’ICVCM et le Verified Carbon Standard de Verra.

De plus, la vérification par des tiers indépendants et la collaboration réglementaire améliorent l’intégrité du marché, garantissant une plus grande responsabilité et une plus grande confiance dans le commerce des crédits carbone.

Tendance du marché

« Accords internationaux sur le climat et collaboration mondiale »

Les accords mondiaux sur le climat influencent le marché des crédits carbone. Les engagements pris dans le cadre de l’Accord de Paris et les décisions des sommets de la COP établissent des objectifs de réduction des émissions pour les gouvernements et les entreprises.

La coopération internationale facilite le commerce transfrontalier de crédits carbone, favorisant une approche unifiée de la gestion des émissions. Les sociétés multinationales alignent leurs stratégies de développement durable sur les politiques climatiques mondiales, augmentant ainsi leur participation aux programmes de crédits carbone. Les mécanismes de tarification du carbone gagnent du terrain dans les économies émergentes, élargissant ainsi leur portée commerciale.

La déclaration commune UE-Chine sur le changement climatique, adoptée lors du sommet UE-Chine de 2015, a souligné un engagement à renforcer la coopération bilatérale sur les marchés du carbone. Le projet, qui devait initialement se terminer plus tôt, a été prolongé jusqu’en novembre 2024 en raison de la pandémie de COVID-19. L’initiative, connue sous le nom de Plateforme pour le dialogue politique et la coopération entre l’UE et la Chine en matière d’échange de quotas d’émission, se concentre sur le renforcement des capacités et la formation pour soutenir le système national d’échange de quotas d’émission de la Chine. Le 18 juin 2024, un protocole d'accord actualisé sur la coopération en matière de système d'échange de quotas d'émission (ETS) a été signé à Bruxelles par le commissaire européen, élargissant et renforçant ainsi la collaboration entre l'UE et la Chine.

La mise en place de cadres de conformité et d'accords bilatéraux renforce l'alignement réglementaire, garantissant ainsi la stabilité à long terme du marché.

Aperçu du rapport sur le marché du crédit carbone

Segmentation

Détails

Par projet

Projets d'évitement/réduction, projets de séquestration du carbone

Par type

Crédits carbone volontaires, crédits carbone de conformité

Par utilisateur final

Énergie et électricité, fabrication industrielle, aviation, agriculture, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par projet (projets d'évitement/réduction et projets de séquestration du carbone) : Le segment des projets d'évitement/réduction a gagné 344,82 milliards de dollars en 2023, grâce à sa rentabilité et son évolutivité, permettant aux industries de réaliser des réductions significatives des émissions grâce à des initiatives telles que l'adoption d'énergies renouvelables, l'amélioration de l'efficacité énergétique et le captage du méthane.

Par type (crédits carbone volontaires et crédits carbone de conformité) : Le segment des crédits carbone de conformité détenait une part de 79,55 % en 2023, en raison des mandats réglementaires et des programmes de plafonnement et d'échange, obligeant les industries à acheter des crédits pour atteindre les objectifs de réduction des émissions et éviter les pénalités.

Par utilisateur final (électricité et énergie, fabrication industrielle, aviation, agriculture et autres) : le segment de l'électricité et de l'énergie devrait atteindre 1 863,14 milliards de dollars d'ici 2031, principalement alimenté par les émissions élevées provenant de la production d'électricité à base de combustibles fossiles, ce qui augmente la demande d'initiatives de compensation carbone et de conformité réglementaire pour atteindre les objectifs mondiaux de décarbonation.

Marché des crédits carboneAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché européen des crédits carbone représentait une part notable d’environ 56,90 % en 2023, évaluée à 238,29 milliards de dollars. L’engagement de l’Union européenne à atteindre la neutralité carbone d’ici 2050 soutient cette expansion.

Le système d’échange de quotas d’émission de l’UE (EU ETS), le plus grand marché de carbone au monde, évolue avec des plafonds d’émissions plus stricts et une couverture élargie, y compris le transport maritime.

La révision de l’EU ETS dans le cadre du « Fit for 55»Ce paquet génère une forte demande de crédits carbone alors que les industries cherchent à se conformer à des objectifs de réduction plus ambitieux. Une application plus stricte de la réglementation et des prix plus élevés pour le carbone incitent les entreprises à investir dans des projets de réduction des émissions, influençant ainsi la croissance du marché régional.

De plus, les gouvernements européens promeuvent activement la génération de crédits carbone en investissant dans les technologies de captage, d’utilisation et de stockage du carbone (CCUS) et les solutions fondées sur la nature.

Les initiatives de financement et les partenariats public-privé accélèrent les projets de CSC à grande échelle, améliorant ainsi la disponibilité de crédits carbone de haute qualité. De plus, les programmes de reforestation et de boisement soutenus par l’UE et les gouvernements nationaux créent des compensations de carbone vérifiées.

L’industrie des crédits carbone en Asie-Pacifique est sur le point de croître à un TCAC robuste de 34,65 % au cours de la période de prévision. L’inclusion des émissions aériennes et maritimes dans les cadres de tarification du carbone stimule cette croissance.

Les compagnies aériennes opérant dans la région participent au programme de compensation et de réduction des émissions de carbone pour l'aviation internationale (CORSIA), augmentant ainsi la demande de compensations de haute qualité. Les compagnies maritimes se préparent aux objectifs de décarbonation de l’Organisation maritime internationale (OMI) en intégrant les crédits carbone dans les stratégies de réduction des émissions.

L'Organisation maritime internationale (OMI) et le ministère fédéral allemand de l'Environnement, de la Conservation de la nature et de la Sûreté nucléaire (BMU) ont récemment signé un accord pour lancer des activités préparatoires à un projet visant à réduire les émissions du transport maritime en Asie de l'Est et du Sud-Est. Cette initiative est soutenue par l’Initiative internationale pour le climat (IKI) du BMU. Pour faire avancer le projet, l'OMI collaborera avec le Partenariat pour la gestion de l'environnement pour les mers d'Asie de l'Est (PEMSEA) pour mener des travaux préparatoires et élaborer une proposition de projet complète.

En outre, la création de marchés du carbone dans les grandes villes portuaires telles que Singapour favorise un environnement commercial structuré pour les compensations du secteur maritime, renforçant ainsi le rôle de la région dans le commerce mondial des crédits carbone.

Cadres réglementaires :

En Europe, le système d'échange de quotas d'émission de l'Union européenne (EU ETS) fixe un plafond aux émissions totales de gaz à effet de serre des secteurs couverts et permet l'échange de quotas d'émission. L'Allemagne, en tant que membre de l'UE, participe au SEQE-UE et a également mis en place un système national d'échange de quotas d'émission pour les secteurs non couverts par le SEQE-UE, notamment les transports et le chauffage. Le Royaume-Uni, après le Brexit, a créé le système britannique d’échange de quotas d’émission (UK ETS) en 2021, similaire au EU ETS mais adapté aux circonstances nationales.

La Chine a lancé son système national d’échange de quotas d’émission (ETS) en 2021, couvrant initialement le secteur de la production d’électricité, ce qui en fait le plus grand marché de carbone au monde en volume. Le système fixe des références d’intensité des émissions et alloue des quotas en fonction des émissions historiques. Une expansion pour inclure des secteurs tels que l’acier et le ciment est prévue pour soutenir les objectifs de neutralité carbone de la Chine.

La Corée du Sud gère un système national d'échange de quotas d'émission (K-ETS), lancé en 2015, couvrant des secteurs clés tels que la production d'électricité, l'industrie et l'aviation. Le K-ETS fixe des plafonds d’émission et facilite l’échange de quotas, avec des mécanismes de stabilisation du marché et des incitations pour les efforts de réduction précoces.

Paysage concurrentiel

Le marché mondial des crédits carbone se caractérise par un grand nombre de participants, parmi lesquels des entreprises établies et des acteurs émergents. Les entreprises leaders du marché forment activement des partenariats stratégiques pour améliorer leurs canaux de vente et étendre leurs réseaux de distribution dans plusieurs régions.

Ces collaborations permettent aux entreprises de renforcer leur présence sur le marché, d'améliorer l'accessibilité aux solutions de crédits carbone et d'accéder à de nouvelles bases de clients. En tirant parti de l’expertise et des réseaux de partenaires régionaux, les entreprises peuvent naviguer plus efficacement dans les cadres réglementaires et rationaliser l’échange de crédits carbone.

De plus, ces alliances facilitent le développement de projets innovants de compensation carbone, garantissant un approvisionnement constant en crédits de haute qualité pour répondre à la demande croissante. De telles initiatives contribuent de manière significative à la croissance globale du marché.

En novembre 2023, Green Carbon a conclu un accord de distribution et de partenariat commercial au Japon avec la société indienne EKI Energy Services Ltd. EKI est la première entreprise indienne accréditée par les crédits Verra et a compensé plus de 200 millions de tonnes dedioxyde de carbone. L'entreprise propose des solutions durables pour le changement climatique et la compensation carbone, en adhérant aux normes mondiales telles que CDM, VCS, Gold Standard, GCC, IREC et TIGR.

Liste des entreprises clés sur le marché des crédits carbone :

Développements récents (partenariats/accords/lancement de nouveaux produits)

En février 2024, Finite Carbon a présenté sa plateforme numérique, le Finite Carbon Marketplace. Cette place de marché a été créée pour établir un lien direct, transparent et efficace entre les acheteurs de compensation carbone et les projets de carbone forestier premium développés exclusivement par Finite Carbon.

En novembre 2024, EKI Energy a conclu un accord de représentation stratégique avec la société américaine FBO Resource Group, Inc., opérant sous le nom d'Aviation Resource Group International (ARGI). Ce partenariat vise à étendre les services d’échange de crédits carbone et de développement durable d’EKI à travers l’Amérique du Nord, avec un fort accent sur le secteur de l’aviation.

En septembre 2024, Sustainiam s'est associé à Brookfield Asset Management pour intégrer un portefeuille de 400 MW d'actifs d'énergie renouvelable pour la génération de crédits carbone. Ce portefeuille comprend 50 projets, principalement des installations éoliennes, situés dans des États tels que le Gujarat, le Tamil Nadu, le Karnataka et le Rajasthan. L'accord devrait durer cinq ans.

En juin 2023, Tasman Environmental Markets a obtenu un mécanisme d'échange garanti révolutionnaire pour les crédits carbone à des fins de refinancement. Dans le cadre d'un accord avec Catalytic Impact Capital, TEM a refinancé avec succès sa plateforme de négociation grâce à un accord de 10 millions de dollars sur deux ans. L'accord comprend également un financement supplémentaire de 2,5 millions de dollars pour TEM.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des crédits carbone au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Omkar est un analyste de recherche accompli possédant une expérience dans un large éventail d'industries, notamment les produits pharmaceutiques, la biotechnologie, les soins de santé, les produits chimiques et les matériaux, l'énergie et les biens de consommation. Son expertise multidomaine lui permet d'analyser des dynamiques de marché complexes, de découvrir des informations exploitables et de fournir des recherches de grande valeur qui soutiennent la prise de décision stratégique.

Habile en analyses qualitatives et quantitatives, Omkar synthétise de grands ensembles de données pour créer des rapports perspicaces et axés sur les parties prenantes. Sa vaste connaissance de l'industrie lui permet d'identifier les synergies entre les secteurs, ajoutant ainsi de la valeur à ses recherches. En dehors du travail, Omkar est un passionné de cinéma. Son amour pour le cinéma alimente sa créativité et améliore sa capacité à penser de manière critique, des compétences qui complètent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des crédits carbone

Marché des crédits carbone Points saillants :

Points saillants : Le marché européen des crédits carbone représentait une part notable d’environ 56,90 % en 2023, évaluée à 238,29 milliards de dollars. L’engagement de l’Union européenne à atteindre la neutralité carbone d’ici 2050 soutient cette expansion.

Le marché européen des crédits carbone représentait une part notable d’environ 56,90 % en 2023, évaluée à 238,29 milliards de dollars. L’engagement de l’Union européenne à atteindre la neutralité carbone d’ici 2050 soutient cette expansion.