Taille du marché du disulfure de carbone, part, croissance et analyse de l'industrie, par grade (grade industriel, grade pur, grade ultra-pure), par processus de production (production basée sur le gaz naturel, production basée sur le charbon de bois et le soufre, autres), par canal de distribution (ventes directes, distributeurs et commerçants, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la production, la distribution et l'application de disulfure de carbone, un produit chimique volatil et inflammable utilisé principalement dans la fabrication de la rayonne, du cellophane et du tétrachlorure de carbone. Il trouve également une utilisation dans le traitement du caoutchouc, les pesticides et les solvants.

Le marché comprend l'approvisionnement en matières premières, les progrès technologiques, les cadres réglementaires et la demande dans divers secteurs industriels et agricoles du monde entier. Le rapport décrit les principaux facteurs qui stimulent le marché, ainsi que les principaux moteurs et le paysage concurrentiel façonnant la trajectoire de croissance au cours de la période de prévision.

Marché du disulfure de carboneAperçu

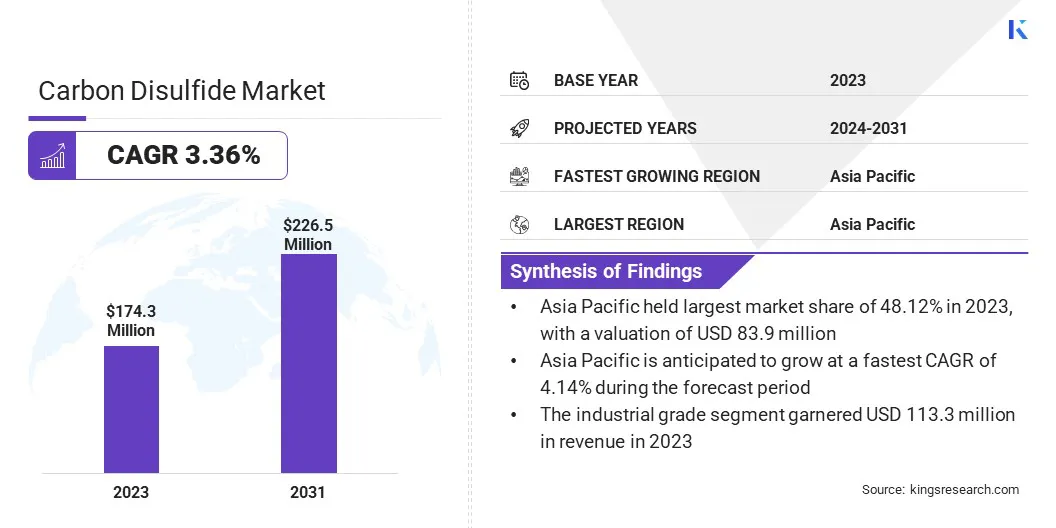

La taille du marché mondial du disulfure de carbone était évaluée à 174,3 millions USD en 2023 et devrait passer de 179,7 millions USD en 2024 à 226,5 millions USD d'ici 2031, présentant un TCAC de 3,36% au cours de la période de prévision.

Ce marché enregistre une croissance régulière, entraînée principalement par son utilisation généralisée dans la production de rayons viscose, de films de cellophane et de produits chimiques de transformation du caoutchouc. L'un des facteurs de croissance les plus importants est l'augmentation de la demande de fibres de viscose dans l'industrie textile, en particulier dans les économies émergentes où la fabrication de vêtements se développe rapidement.

De plus, le besoin du secteur agricole de fumigants et de pesticides du sol soutient le marché, car le disulfure de carbone sert d'intermédiaire clé dans plusieursagrochimiqueformulations.

Les grandes entreprises opérant dans l'industrie du disulfure de carbone sont Arkema, Chemtrade Logistics, Merck KGAA, GFS Chemicals, Inc., Thermo Fisher Scientific Inc., Baijin, Shikoku Chemicals Corporation, Avantor, Nouryon, Volzhsky Orgsyntthèse, JSC, UPL, American Element Co., Ltd., Et Honeywell International Inc.

La dépendance continue de l'industrie chimique à l'égard du disulfure de carbone pour synthétiser les solvants et les agents de flottation dans l'exploitation minière contribue également à l'expansion du marché. En outre, l'augmentation de l'industrialisation et les progrès technologiques dans les processus de fabrication chimique améliorent l'efficacité de la production et élargissent les domaines d'application.

En mai 2024, Methanol Chemicals Company (Chemanol) a conclu un accord d'allocation des terres avec Jabeen pour investir plus de 112 millions USD dans une installation chimique à Plaschem Park Jubail 2. L'usine produit du chlorure de choline et de la méthyle diéthanolamine, des intermédiaires clés dans les produits chimiques, en augmentant potentiellement la demande pour les troubles carbonistes pour les précurseurs dans les précursateurs.

Faits saillants clés:

La taille de l'industrie du disulfure du carbone était évaluée à 174,3 millions USD en 2023.

Le marché devrait croître à un TCAC de 3,36% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 48,12% en 2023, avec une évaluation de 83,9 millions USD.

Le segment de qualité industrielle a récolté 113,3 millions USD de revenus en 2023.

Le segment de production à base de gaz naturel devrait atteindre 134,9 millions USD d'ici 2031.

Le segment des ventes directes devrait atteindre 133,2 millions USD d'ici 2031.

Le marché en Europe devrait croître à un TCAC de 3,37% au cours de la période de prévision.

Moteur du marché

Viscose Rayon Production et demande agrochimique

Le marché est considérablement motivé par la demande croissante de deux industries de base: la production de fibres de viscose et les agrochiques. Dans le secteur textile, le disulfure de carbone est essentiel dans le processus de viscose, où il permet la transformation de la cellulose en fibres utilisables.

La préférence croissante pour les fibres cellulosiques artificielles (MMCF), en particulier la viscose, est alimentée par des contraintes dans la production de coton et dans l'accent mis sur les alternatives éthiques et économes en ressources. Viscose maintient une part dominante du marché MMCF, renforçant la demande de disulfure de carbone.

Simultanément, dans le secteur agricole, le disulfure de carbone est utilisé dans la production de divers produits de protection des cultures, y compris les fumigants etpesticides. Le besoin croissant de rendements agricoles plus élevés et de sécurité alimentaire à l'échelle mondiale renforce la demande d'intrants agrochimiques fiables, renforçant davantage le rôle du disulfure de carbone en tant que précieux composé industriel.

En juillet 2023, l'usine d'adsorption de disulfure de carbone (CAP) de l'installation de Purwakarta en Indonésie a commencé ses opérations. Cette mise en œuvre stratégique améliore la conformité environnementale et l'efficacité opérationnelle de la manipulation des disulfures de carbone qui est essentielle dans la production de viscose et de produits chimiques. Cette décision souligne la croissance du marché régional, le renforcement du rôle de l'Asie du Sud-Est dans le marché mondial des disulfures de carbone en expansion et l'amélioration de la durabilité à travers la chaîne de valeur.

Défi du marché

Préoccupations concernant les risques environnementaux et les risques professionnels

Un défi majeur sur le marché du disulfure de carbone est ses risques de santé et environnementaux associés, qui ont conduit à des contrôles réglementaires de plus en plus stricts dans plusieurs régions. Le disulfure de carbone est très toxique et volatil, posant de graves risques professionnels pendant la manipulation et la production.

L'exposition à long terme a été liée à des problèmes de santé neurologique, cardiovasculaire et reproductive, incitant les organismes de réglementation à imposer des normes d'émission strictes et des directives de sécurité au travail. Ces réglementations augmentent les coûts de conformité et restreignent la flexibilité de la production, en particulier pour les fabricants dans des régions ayant une évolution des politiques environnementales.

Les participants à l'industrie adoptent des technologies de contrôle des émissions avancées, telles que les systèmes de récupération en boucle fermée et les solutions de surveillance en temps réel, qui réduisent considérablement l'exposition au travail et la décharge environnementale.

Tendance

Innovation et diversification des matières premières

Le marché est en cours de transformation motivée par l'innovation technologique et l'accent accru sur la responsabilité environnementale. Les acteurs de l'industrie investissent activement dans la recherche et le développement pour améliorer l'efficacité opérationnelle, minimiser les déchets chimiques et améliorer la sécurité des travailleurs et de l'environnement.

Les principales progrès comprennent l'adoption de systèmes en boucle fermée, la mise en œuvre de technologies sophistiquées de contrôle des émissions et l'intégration des processus automatisés de manutention des matériaux. Ces mesures visent à réduire les risques d'exposition et à garantir la conformité aux cadres réglementaires stricts.

Parallèlement, il existe un mouvement clair vers des pratiques de production durables, les entreprises incorporant des processus chimiques plus verts et des stratégies d'approvisionnement. Ce changement reflète une réponse stratégique à l'évolution des normes environnementales et des attentes des consommateurs, en particulier dans les applications de fabrication de fibres.

Rapport sur le marché du disulfure de carbone

Segmentation

Détails

En grade

Grade industriel, grade pur, grade ultra-pure

Par processus de production

Production à base de gaz naturel, production à base de charbon de bois et de soufre, d'autres

Par canal de distribution

Ventes directes, distributeurs et commerçants, ventes en ligne et détaillants de produits chimiques spécialisés

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par grade (grade industriel, grade pur et grade ultra-pure): le segment de qualité industrielle a gagné 113,3 millions USD en 2023, en raison de son utilisation généralisée dans les opérations de fabrication chimique et textile à grande échelle.

Par processus de production (production basée sur le gaz naturel, production à base de charbon de bois et de soufre, autres): Le segment de production à base de gaz naturel détenait 60,12% de part du marché en 2023, en raison de sa rentabilité, de son processus plus propre et de sa disponibilité constante de matières premières.

Par canal de distribution (ventes directes, distributeurs et commerçants, ventes en ligne et détaillants de produits chimiques spécialisés): le segment des ventes directes devrait atteindre 133,2 millions USD d'ici 2031, en raison de relations solides entre les fabricants et les utilisateurs finaux qui garantissent des avantages fiables et des prix.

Marché du disulfure de carboneAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté 48,12% du marché du disulfure de carbone en 2023, avec une évaluation de 83,9 millions USD. Cette domination est largement motivée par une consommation élevée en Chine et en Inde, où le disulfure de carbone est largement utilisé dans la production de rayonnes et de cellophane viscose, s'alignant avec la grande base de fabrication textile de la région.

La Chine seule est un grand producteur mondial et exportateur de fibres de viscose, contribuant considérablement à la demande. En plus de sa demande axée sur le textile, le marché en Asie-Pacifique est renforcé par le secteur des produits chimiques industriels en expansion de la région.

Des pays comme la Corée du Sud et le Japon investissent dans le disulfure de carbone pour une utilisation dans la synthèse avancée des matériaux et les applications liées à l'électronique. En outre, l'écosystème manufacturier intégré verticalement de la Chine permet la production rationalisée et la consommation intérieure, réduisant la dépendance à l'égard des importations et améliorant la stabilité du marché.

Le marché en Europe devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 3,37% au cours de la période de prévision. Ceci est attribué à la base industrielle robuste de la région et à la demande d'intermédiaires chimiques à haute performance.

Des pays comme l'Allemagne, la France et l'Italie ont des secteurs chimiques et de fabrication bien établis où le disulfure de carbone est utilisé dans la production de produits chimiques en caoutchouc, de produits de cellulose et de fibres synthétiques. L'accent mis par la région sur les progrès technologiques et l'innovation des produits conduit au développement de notes de disulfure de carbone spécialisées adaptées aux applications de précision dans des secteurs tels que l'automobile, l'électronique et les revêtements industriels.

De plus, la présence de principaux conglomérats chimiques et des infrastructures de production avancées permet une offre et une qualité cohérentes, faisant de l'Europe un centre attrayant pour la consommation de disulfure de carbone dans les industries à grande valeur.

En juin 2024, Oxcarbon a conclu un partenariat stratégique avec les technologies Downforce pour améliorer la transparence et la validation des projets de carbone organique du sol (SOC) utilisant des outils d'évaluation des capitaux naturels brevetés. Cette collaboration soutient le marché des disulfures de carbone en faisant progresser la génération de crédit carbone crédible, qui est cruciale pour les industries à forte intensité d'émissions à la recherche de compensations, renforçant ainsi la responsabilité climatique et les pratiques environnementales durables.

Cadres réglementaires

Aux États-Unis, le disulfure de carbone est réglementé par l'Environmental Protection Agency (EPA) en vertu de la Toxic Substances Control Act (TSCA) et par la Organisation de la Sécurité et de la santé (OSHA), qui fixe des limites d'exposition autorisées pour la sécurité au travail.

Dans l'Union européenne (UE), le disulfure de carbone est régi par l'enregistrement, l'évaluation, l'autorisation et la restriction de la réglementation des produits chimiques (RECH), appliqués par l'Agence européenne des produits chimiques (ECHA). Il est classé comme une substance dangereuse avec des exigences strictes pour la manipulation et l'étiquetage sous le règlement CLP.

En Chine, le disulfure de carbone est soumis à une réglementation dans le cadre des mesures sur la gestion environnementale des nouvelles substances chimiques et le catalogue des produits chimiques dangereux prioritaires, gérés par le ministère de l'écologie et de l'Environnement (MEE).

La loi sur la sécurité industrielle et la santé (ISHA) et la loi sur le contrôle des substances chimiques (CSCL) réglementent l'utilisation du disulfure de carbone au Japon. Le ministère de la Santé, du Travail et du bien-être (MHLW) fixe des limites d'exposition professionnelle et nécessite une communication des risques pour l'utilisation du disulfure de carbone.

En Inde, le disulfure de carbone est réglementé en vertu de la loi de 1948 de l'usine et de la fabrication, du stockage et de l'importation de règles chimiques dangereuses, 1989, supervisées par le ministère de l'Environnement, des Forêts et du Climate Change (MOEFCC).

Paysage compétitif

Le marché du disulfure de carbone se caractérise par la présence d'un mélange de producteurs établis et de joueurs émergents en concurrence sur la base de la qualité des produits, des stratégies de tarification et de l'efficacité de la chaîne d'approvisionnement. Les acteurs clés se concentrent principalement sur l'élargissement de leurs capacités de production et l'optimisation des processus de fabrication pour atteindre des niveaux de pureté et une rentabilité plus élevés.

Les collaborations stratégiques et les coentreprises sont de plus en plus poursuivies pour renforcer la présence du marché et accéder à de nouvelles bases clients dans différentes régions. Les fusions et acquisitions sont également en cours de mise à profit pour consolider la part de marché et s'intégrer verticalement à travers la chaîne de valeur, de l'approvisionnement en matières premières à la distribution des utilisateurs finaux.

De plus, les entreprises investissent dans la R&D pour développer des notes de disulfure de carbone personnalisées pour des applications industrielles spécifiques, y compris l'utilisation dans les produits chimiques spécialisés et les matériaux avancés. Certains acteurs du marché concluent également des accords d'approvisionnement à long terme avec les industries d'utilisation finale pour garantir une demande cohérente et établir des partenariats stratégiques, améliorant ainsi la rétention des clients et la stabilité à long terme des revenus.

Liste des sociétés clés du marché du disulfure de carbone:

Développements récents (fusions et acquisitions / partenariats / accords / lancements de produits)

En janvier 2024, L'unité Kharach de Birla Cellulose au Gujarat a commandé avec succès une usine d'adsorption (CAP) pour le dissuffisant du carbone pour la récupération du CS₂ à partir de gaz d'échappement, atteignant la conformité des BAT de l'UE. La technologie en boucle fermée permet la récupération de 90 à 95% de soufre en capturant CS₂ et en convertissant les H₂s en soufre élémentaire.

Questions fréquemment posées

Quel est le TCAC attendu du marché du disulfure de carbone au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.