Taille du marché du carburant du bunker, part, croissance et analyse de l'industrie, par type (mazout à carburant à haute teneur en soufre, lapsure de carburant à faible teneur en soufre, gaz maritime, gaz naturel liquéfié, autres), par distributeur (majeure en huile, grande indépendante, petite indépendante), par application (conteneurs, pétroliers) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'offre, la distribution et la consommation de carburants marins utilisés par les navires commerciaux et industriels. Il comprend du gaz maritime (MGO), du conduit de carburant élevé (HSFO), du mazout à faible teneur en soufre (LSFO) et du gaz naturel liquéfié (GNL), des besoins de différents besoins réglementaires et opérationnels réglementaires et opérationnels. Les acteurs du marché sont constitués de majors de pétrole, de grands indépendants et de petits indépendants, chacun jouant un rôle dans les chaînes d'approvisionnement mondiales de carburant.

Marché du carburant des bunkerAperçu

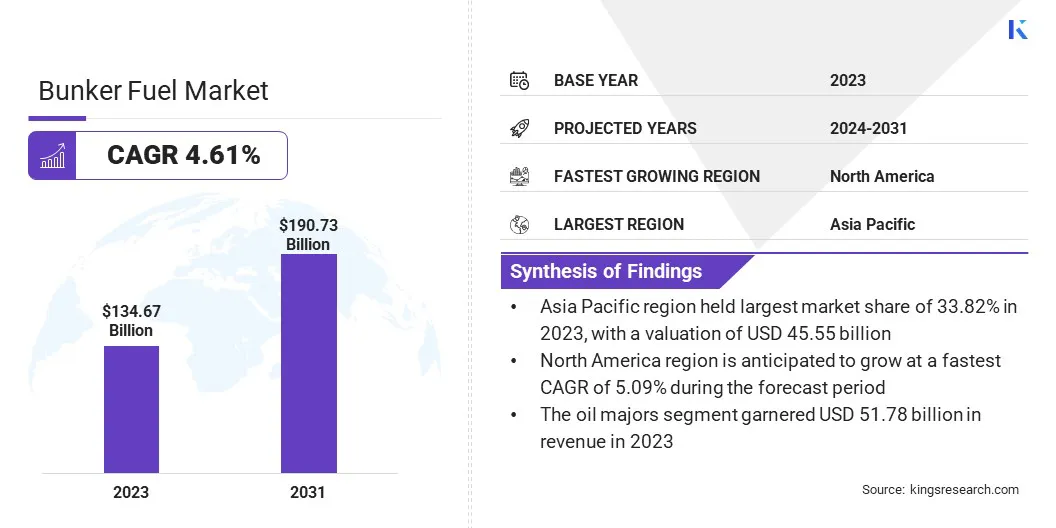

La taille du marché mondial du carburant du bunker était évaluée à 134,67 milliards USD en 2023 et devrait passer de 139,17 milliards USD en 2024 à 190,73 milliards USD d'ici 2031, présentant un TCAC de 4,61% au cours de la période de prévision.

Le marché est motivé par la hausse du commerce maritime, l'augmentation de la demande de carburant des principales voies d'expédition et les changements de réglementation vers les carburants à faible teneur en sulfure et alternatifs. Le marché subit une transformation vers des solutions de carburant plus vertes et plus rentables, les compagnies maritimes privilégiant l'efficacité énergétique et la conformité aux émissions.

Les grandes sociétés opérant dans l'industrie du carburant Bunker sont Indian Oil Corporation Ltd, Petronas, Hindustan Petroleum Corporation Limited, BP P.L.C., Shell, Chimbusco, KPI OceanConnect, Vitol Bunkers, Chevron Corporation, Minerva Bunkering, Lukoil, Nestte, Petrobras, Exxon Mobil Corporation et Totalnergies.

Le marché devrait se développer, en raison de la hausse du commerce maritime, des changements réglementaires et des investissements dans les carburants à faible teneur en soupe et alternatifs comme le GNL et les biocarburants. Les principaux pôles de souchage améliorent les infrastructures, tandis que les sociétés maritimes hiérarchisent l'efficacité énergétique et la conformité aux émissions, ce qui entraîne une transition vers des solutions de carburant durables et rentables.

Les principaux pôles de souchage améliorent les infrastructures, tandis que les sociétés maritimes hiérarchisent l'efficacité énergétique et la conformité aux émissions, ce qui entraîne une transition vers des solutions de carburant durables et rentables.

En juin 2023, Bunker One a introduit son premier pétrolier de bunker prêt au méthanol, améliorant ses capacités de carburants marins alternatifs. Cette étape soutient la transition de l’industrie vers des carburants à faible émission, renforçant le rôle de Bunker One dans la progression des solutions de souteries plus propres pour le secteur maritime en évolution.

Faits saillants clés:

La taille de l'industrie du carburant du bunker était évaluée à 134,67 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,61% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 33,82% en 2023, avec une évaluation de 45,55 milliards USD.

Le segment de huile à carburant élevé à haute teneur a récolté 36,07 milliards de dollars de revenus en 2023.

Le segment des majors pétroliers devrait atteindre 73,43 milliards USD d'ici 2031.

Le segment des conteneurs devrait atteindre 51,12 milliards USD d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 5,09% au cours de la période de prévision.

Moteur du marché

"Augmentation du commerce maritime mondial"

Le marché des carburants de bunker enregistre une croissance significative, tirée par l'expansion du commerce maritime mondial. La demande de services d'expédition augmente à mesure que les volumes du commerce international continuent d'augmenter, ce qui a un impact direct sur la nécessité de carburant marin.

La demande croissante de cargaisons conteneurisées, de produits en vrac et d'expédition d'énergie alimente le besoin de carburant de bunker. De plus, l'expansion des principales voies d'expédition et des investissements dans les infrastructures, tels que les extensions sur les ports et les développements du canal, stimulent encore la croissance du marché.

L'adoption croissante de navires plus importants et économes en carburant joue également un rôle dans l'optimisation de la consommation de carburant tout en maintenant des volumes commerciaux élevés. Le marché est prêt pour une croissance soutenue alors que l'activité économique mondiale continue de se développer, en particulier dans les économies émergentes.

En 2023, le commerce maritime mondial a augmenté de 2,4%, atteignant 12,3 milliards de tonnes, marquant une forte reprise par rapport à la baisse de l'année précédente. La croissance devrait se poursuivre à 2% en 2024, avec une augmentation annuelle prévue de 2,4% jusqu'en 2029, mettant en évidence la demande soutenue de navigation et la résilience mondiale de la chaîne d'approvisionnement.

Défi du marché

"Pression réglementaire sur la conformité des émissions"

Un défi clé sur le marché du carburant des bunker est la pression réglementaire croissante pour réduire les émissions des carburants marins. De nombreuses compagnies maritimes rencontrent des difficultés à rechercher des carburants conformes tout en maintenant l'efficacité opérationnelle et la rentabilité.

Les opérateurs d'expédition adoptent des carburants alternatifs tels que le GNL, les biocarburants et le LSFO. L'intégration des systèmes avancés de gestion des carburants et des investissements dans les conceptions de navires économes en carburant peut aider à aider les compagnies maritimes à naviguer dans le paysage réglementaire tout en garantissant la rentabilité.

Tendance

"Adoption croissante de carburants marins alternatifs"

Une tendance majeure façonnant le marché du carburant des bunker est la transition croissante vers des combustibles marins alternatifs pour atteindre les réglementations environnementales et les objectifs de durabilité. L'industrie maritime explore des options telles que le gaz naturel liquéfié (GNL), les biocarburants,ammoniacet l'hydrogène comme remplacements potentiels pour le carburant du bunker conventionnel.

Le soulagement du GNL, en particulier, a gagné du terrain, en raison de ses émissions de soufre et de carbone plus faibles par rapport aux carburants traditionnels. De plus, les progrès dans les technologies d'ammoniac et d'hydrogène sont de positionner ces alternatives comme des solutions viables à long terme pour décarbonisation du secteur maritime.

Les principaux fournisseurs de carburant de bunker investissent dans des infrastructures pour soutenir la distribution et le stockage de ces carburants alternatifs, assurant une transition plus fluide pour les compagnies maritimes.

La demande d'alternatives de carburant de bunker durables devrait remodeler le marché à mesure que les organismes de réglementation poussent à des objectifs d'émissions plus stricts, à l'origine de l'innovation et des investissements dans des solutions de carburant plus vertes.

En août 2024, Bharat Petroleum Corporation Limited (BPCL) a introduit un bunker diesel à grande vitesse à haut débit à haute vitesse (HFHSD) au port de Mumbai. Cette initiative stratégique renforce l'engagement de la BPCL envers les solutions énergétiques durables, offrant une alternative à faible émission aux carburants marins conventionnels et progressant les efforts mondiaux de décarbonisation maritime.

Rapport sur le marché du carburant Bunker Snapshot

Segmentation

Détails

Par type

Huile de carburant élevé, huile à carburant à faible teneur en soufre, gaz maritime, gaz naturel liquéfié, autres

Par distributeur

Majors d'huile, grand indépendant, petit indépendant

Par demande

Conteneurs, pétroliers, cargaison générale, porteurs en vrac, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (pile à carburant à haute teneur en soufre, lait carburant à faible teneur en soufre, huile de gaz marin, gaz naturel liquéfié et autres): Le segment de huile à carburant élevé élevé a gagné 36,07 milliards USD en 2023, en raison de son utilisation continue dans les navires équipés de vitesses, d'avantages de coûts par rapport aux alternatives à faible soupfre, et une forte demande des porteurs en vrac et des porteurs de porte-pardes opérant sur des routes longues.

Par distributeur (Oil Majors, Large Independent, Small Independent): Le segment des Majors Oil détenait 38,45% du marché en 2023, en raison de leurs vastes réseaux d'approvisionnement mondiaux, de ses fortes capacités de raffinage et de leur capacité à fournir une gamme diversifiée d'options de carburant de bunker.

Par application (conteneurs, pétroliers, cargaison générale, porteurs en vrac, autres): Le segment des conteneurs devrait atteindre 51,12 milliards USD d'ici 2031, en raison de l'expansion rapide du commerce mondial, de la demande croissante de logistique efficace et du déploiement de plus grands vaisseaux de conteneurs avec une consommation de carburant optimisée.

Marché du carburant des bunkerAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des carburants bunker Asia Pacific est pris en compte une part de marché d'environ 33,82% en 2023, avec une évaluation de 45,55 milliards USD. Le marché de la région est motivé par les principaux pôles de souchage tels que Singapour, la Chine, la Corée du Sud et le Japon, qui servent de points de ravitaillement clés pour les routes d'expédition mondiales.

Singapour, en particulier, reste le plus grand port de soulage du monde, bénéficiant de son emplacement stratégique et de son infrastructure bien établie. La direction de la région est en outre soutenue par des volumes commerciaux robustes, en augmentant les activités de fret maritime et en expansion rapide des infrastructures portuaires.

Les investissements agressifs de la Chine dans la logistique maritime, associés à la hausse des exportations énergétiques de l'Australie et de l'Indonésie, contribuent de manière significative à la demande de carburant de bunker.

L'Inde renforce son infrastructure de carburant de bunker grâce à la modernisation des ports, à des installations de soulagement de GNL et à des capacités de stockage élargies. Des ports clés comme Mumbai et Chennai améliorent les réseaux d'approvisionnement en carburant pour soutenir l'augmentation du commerce maritime, positionnant l'Inde en tant que plaque tournante de bunking compétitive.

En février 2024, Vitol Bunkers a lancé Marine Future, un pétrolier de bunker de type 2 à Singapour, renforçant son pied sur le marché des bunker de biocarburant en Asie. Le navire facilite l’offre de mélanges de biocarburants B24, B30 et B100, soutenant la transition du secteur maritime vers des solutions de carburant durables.

L'industrie du carburant de bunker en Amérique du Nord est sur le point de croître à un TCAC significatif de 5,09% au cours de la période de prévision, tirée par l'augmentation du commerce maritime, les initiatives de conformité réglementaire et les investissements dans des combustibles marins alternatifs.

La région enregistre une augmentation de l'activité d'expédition, en particulier le long de la côte du golfe américaine, de la côte Est et des principaux ports canadiens tels que Vancouver et Montréal. L'expansion de l'infrastructure de relève de GNL, en particulier aux États-Unis, positionne l'Amérique du Nord en tant qu'acteur clé dans la transition vers des carburants marins plus propres.

La hausse des exportations d'énergie, en particulier des États-Unis, stimule davantage la demande de carburant de bunker, les expéditions de GNL contribuant à l'augmentation des volumes d'expédition. Avec des investissements continus dans les infrastructures portuaires, l'Amérique du Nord devrait renforcer sa position sur le marché, offrant des prix compétitifs et une disponibilité accrue de carburant à travers les principaux hubs maritimes.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les émissions à travers les zones de contrôle des émissions (ECA), nécessitant des navires à moins de 200 milles marins du littoral américain pour utiliser des combustibles à faible teneur en soupe, réduisant la pollution de l'air et conduisant l'adoption d'alternatives de carburant marin plus propres.

À Singapour, la Maritime and Port Authority (MPA) réglemente le marché, garantissant la qualité du carburant, les licences et la conformité aux normes internationales. En tant que plus grande plaque tournante du monde, MPA applique des réglementations strictes sur la transparence des carburants, le contrôle des émissions et la sécurité opérationnelle, stimulant la durabilité et l'efficacité de l'industrie maritime.

Paysage compétitif

Les acteurs établis maintiennent une forteresse grâce aux réseaux d'approvisionnement mondiaux, aux opérations portuaires stratégiques et à la conformité aux normes environnementales. Pendant ce temps, les acteurs du marché émergent élargissent les infrastructures et adoptent des combustibles marins alternatifs pour saisir la demande.

Les entreprises investissent dans l'innovation en carburant, les extensions de stockage et les plates-formes de souchage numériques pour améliorer l'efficacité opérationnelle à mesure que l'industrie se transforme vers des carburants à faible teneur en sulfure, un GNL et des biocarburants.

Les acteurs du marché tirent également parti d'alliances stratégiques, d'acquisitions et de systèmes de gestion des carburants axés sur la technologie pour optimiser les chaînes d'approvisionnement. Au milieu de la pression croissante pour la décarbonisation et les réductions des émissions, les entreprises qui s'adaptent à l'évolution des réglementations et des tendances de la durabilité garantiront un avantage concurrentiel sur le marché.

En août 2024, les carburants Marine de TotalEnnergies ont élargi ses offres de carburant à faible teneur en carbone en fournissant son premier bunker de biocarburant B100 à Singapour, en soutenant les efforts de décarbonisation dans la navigation mondiale. En utilisant l'érable à camions-citernes de bunker IMO Type II, 700 tonnes métriques de biocarburant basées sur Ucome ont été livrées au Cosmos PCTC Glovis de Hyundai Glovis.

Liste des sociétés clés sur le marché du carburant des bunker:

Développements récents (partenariats / accords / lancement de produit)

En mars 2025, Anglo-Eastern a dévoilé une station de soute de soute à la pointe de la pointe de la technologie LNG / Ammoniac à son académie maritime à Karjat, Mumbai, renforçant son engagement envers la formation maritime avancée. Cette installation offre une expérience pratique en matière de production de GNL et d'ammoniac sûr, soutenant les professionnels de l'industrie à répondre aux normes environnementales et de sécurité en évolution.

En octobre 2024, Bunker One a lancé sa fourniture physique de bunker de GNL, élargissant ses offres de carburant alternatifs. Cette initiative comprend l’approvisionnement en BNL et en biométhane liquéfié (LBM), renforçant l’engagement de Bunker One à diversifier les solutions de carburant marin et en soutenant la transition de l’industrie vers des sources d’énergie à faible carbone.

En septembre 2024, Northstandard a introduit Fuel Insights, une plate-forme de renseignement sur le carburant marin en temps réel, en partenariat avec Veritas Petroleum Services (VPS). Cet outil numérique fournit des données de qualité de carburant en direct, permettant aux équipes de soulignement d'optimiser l'approvisionnement, d'atténuer les risques et de sélectionner des carburants avec un impact environnemental inférieur, une amélioration de l'efficacité opérationnelle et une conformité réglementaire.

Questions fréquemment posées

Quel est le TCAC attendu du marché du carburant du bunker au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.