Taille du marché des matériaux de batterie, part, croissance et analyse de l’industrie, par type de batterie (lithium-ion, plomb-acide, autres), par matériau (cathode, anode, électrolyte, séparateur), par application (électronique grand public, automobile, stockage d’énergie, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

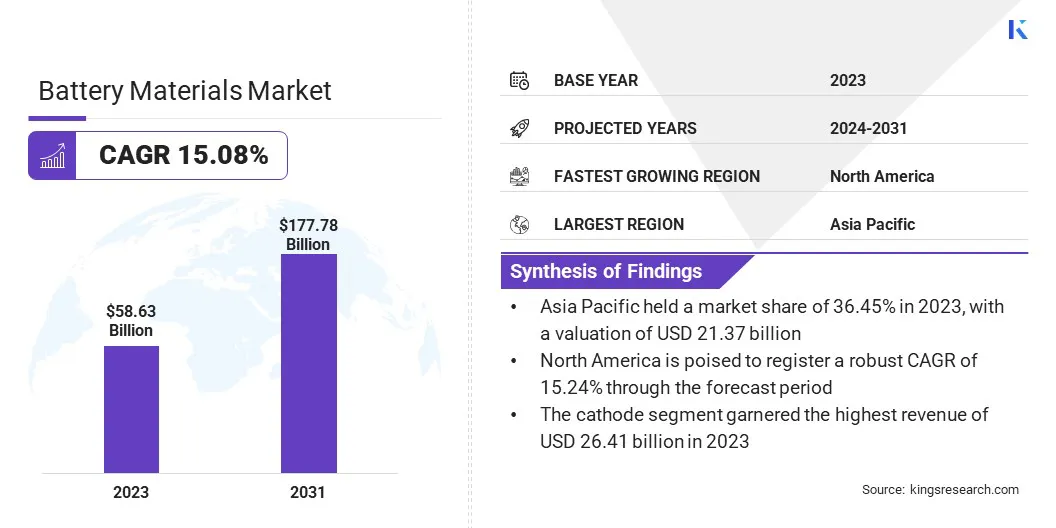

La taille du marché mondial des matériaux pour batteries était évaluée à 58,63 milliards USD en 2023 et devrait passer de 66,52 milliards USD en 2024 à 177,78 milliards USD d’ici 2031, affichant un TCAC de 15,08 % au cours de la période de prévision. La demande croissante d’appareils électroniques grand public et les incitations et politiques gouvernementales favorables contribuent de manière significative à la croissance du marché mondial.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que Stratus Materials Inc., Mitsubishi Chemical Group, Asahi Kasei Corporation, Nippon Carbon Co Ltd., Sumitomo Metal Mining Co., Ltd., Kureha Corporation, NEU Battery Materials, POSCO, 3M, BASF SE et d'autres.

Le développement de batteries de nouvelle génération représente une opportunité cruciale sur le marché mondial des matériaux pour batteries, motivé par le besoin pressant de densités d’énergie plus élevées, de capacités de charge plus rapides et de fonctionnalités de sécurité améliorées. Les innovations telles que les batteries à semi-conducteurs, les batteries lithium-soufre et les technologies d’anodes en silicium sont à l’avant-garde de ce développement.

Les batteries à semi-conducteurs, par exemple, offrent des densités d'énergie plus élevées et une sécurité accrue en remplaçant les électrolytes liquides par des électrolytes solides, réduisant ainsi le risque de fuites et d'incendies. Les batteries au lithium-soufre offrent le potentiel d’une plus grande capacité de stockage d’énergie en raison de la densité énergétique théorique élevée du soufre.

De plus, l’intégration d’anodes en silicium augmente considérablement la capacité énergétique des batteries lithium-ion. Ces avancées sont cruciales pour répondre à la demande croissante de véhicules électriques (VE) et de systèmes de stockage d’énergie renouvelable, où l’efficacité et la sécurité sont primordiales.

En investissant dans les technologies de batteries de nouvelle génération, les entreprises relèvent les défis posés par les limitations actuelles. Cette orientation stratégique leur permet de se positionner à l'avant-garde d'un marché en évolution rapide, d'exploiter de nouvelles sources de revenus et d'acquérir un avantage concurrentiel.

Les matériaux des batteries sont des composants essentiels utilisés dans la production de batteries, englobant une variété de substances qui contribuent à la fonctionnalité globale, à l'efficacité et à la longévité de ces dispositifs de stockage d'énergie. Ces matériaux comprennent généralement des cathodes, des anodes, des électrolytes et des séparateurs. Les cathodes, souvent fabriquées à partir d'oxyde de lithium-cobalt, de phosphate de fer et de lithium ou de nickel-cobalt-manganèse, sont essentielles au stockage et à la libération de l'énergie électrique.

Les anodes, généralement composées de graphite, stockent les ions lithium pendant le processus de charge. Les électrolytes, liquides, gélifiés ou solides, facilitent le mouvement des ions entre la cathode et l'anode. Les séparateurs, généralement constitués de films polymères, empêchent les courts-circuits en séparant la cathode et l'anode.

Les applications de ces matériaux s'étendent à différents types de batteries, notamment les batteries lithium-ion, plomb-acide, nickel-hydrure métallique et à semi-conducteurs. Ces batteries alimentent un large éventail d'applications, notamment les appareils électroniques grand public portables, les véhicules électriques, les systèmes de stockage d'énergie sur réseau et les appareils médicaux, soulignant le rôle essentiel des matériaux de batterie dans la technologie moderne.

Examen de l’analyste

Le marché des matériaux pour batteries se caractérise par une croissance dynamique et des initiatives stratégiques de la part d’acteurs clés visant à consolider leurs positions dans un paysage de plus en plus concurrentiel. Les entreprises se concentrent activement sur une série de stratégies pour accroître leur part de marché et favoriser l’innovation.

Des investissements importants en recherche et développement sont réalisés pour développer des technologies de batteries de nouvelle génération offrant des densités d'énergie plus élevées, des temps de charge plus rapides et des caractéristiques de sécurité améliorées. De plus, les entreprises forgent des partenariats et des collaborations stratégiques avec des constructeurs automobiles, des entreprises technologiques et des instituts de recherche pour accélérer le développement et la commercialisation de matériaux de batterie avancés.

Par exemple, en juin 2024, NEO Battery Materials Ltd, un développeur de matériaux d'anode en silicium économiques pour les batteries lithium-ion avancées, a annoncé sa collaboration avec INNOX eco-M. Ce partenariat vise à développer des produits d’anodes en silicium utilisant le silicium recyclé de haute pureté d’INNOX eco-M, améliorant ainsi à la fois les performances et la durabilité de la batterie.

L’expansion sur les marchés émergents est une autre stratégie clé, car l’industrialisation et l’urbanisation rapides de ces régions offrent d’importantes opportunités de croissance. En outre, les initiatives d’approvisionnement durable et de recyclage deviennent impératives, alors que les entreprises cherchent à répondre aux préoccupations environnementales et à adhérer à des normes réglementaires strictes.

Ces stratégies sont cruciales pour maintenir la compétitivité et assurer une croissance à long terme sur un marché en évolution. Les tendances de croissance émergentes indiquent une demande robuste alimentée par la prolifération des véhicules électriques, de l’électronique grand public et des solutions de stockage d’énergie renouvelable.

Facteurs de croissance du marché des matériaux de batterie

La demande croissante d’électronique grand public contribue de manière significative à l’expansion du marché des matériaux pour batteries. La prolifération des smartphones, ordinateurs portables, tablettes, appareils portables et autres gadgets portables a entraîné une augmentation substantielle du besoin en batteries efficaces et de grande capacité. Ces appareils électroniques dépendent fortement des batteries lithium-ion en raison de leur densité énergétique supérieure, de leurs propriétés légères et de leurs cycles de vie plus longs.

Alors que les consommateurs recherchent des appareils plus puissants et plus durables, les fabricants innovent continuellement pour améliorer les performances des batteries, ce qui entraîne une consommation accrue de matériaux de batterie avancés tels que le lithium, le cobalt, le nickel et le graphite.

De plus, l'avènement demaisons intelligenteset l'Internet des objets (IoT) stimule encore davantage la demande de divers appareils électroniques grand public, ce qui entraîne un besoin croissant de solutions de batteries fiables et performantes. Ce marché croissant de l’électronique grand public favorise la demande de matériaux pour batteries et stimule les progrès technologiques dans la production de batteries, créant ainsi un écosystème robuste qui soutient une croissance et une innovation soutenues dans l’industrie des matériaux pour batteries.

Les coûts de production élevés représentent un défi important pour le développement du marché des matériaux pour batteries. L’extraction et le traitement de matières premières telles que le lithium, le cobalt et le nickel nécessitent beaucoup de capitaux et impliquent souvent des procédures complexes et gourmandes en énergie.

De plus, les coûts associés à la garantie de la pureté et de la qualité de ces matériaux augmentent encore les dépenses de production. Ces coûts élevés affectent le prix global des batteries, les rendant moins compétitives, en particulier sur les marchés où la sensibilité aux prix est un facteur important. En outre, la volatilité des prix des matières premières due aux tensions géopolitiques et aux perturbations de la chaîne d’approvisionnement exacerbe les problèmes de coûts.

Atténuer ce défi nécessite des initiatives stratégiques telles que l’investissement dans des technologies de fabrication avancées qui améliorent l’efficacité de la production et réduisent la consommation d’énergie.

En outre, les entreprises explorent des matériaux alternatifs plus abondants et plus rentables, réduisant ainsi le recours à des matériaux plus coûteux. Le développement de programmes de recyclage robustes pour récupérer les matériaux précieux des batteries usagées aide à compenser les coûts de production et à garantir une chaîne d'approvisionnement durable. Ces stratégies sont essentielles au maintien de la rentabilité et de la compétitivité sur un marché en évolution.

Tendances du marché des matériaux de batterie

L’adoption croissante des véhicules électriques (VE) est une tendance importante qui stimule la croissance du marché mondial des matériaux pour batteries. Alors que les gouvernements du monde entier mettent en œuvre des réglementations strictes sur les émissions et promeuvent des solutions de transport durables, la demande de véhicules électriques monte en flèche. Ce changement est principalement alimenté par la nécessité de réduire les émissions de gaz à effet de serre et de lutter contre le changement climatique.

De plus, l’industrie automobile investit massivement dans le développement et la production de véhicules électriques, ce qui entraîne une augmentation de la demande de matériaux de batterie avancés tels que le lithium, le cobalt, le nickel et le manganèse. Ces matériaux sont essentiels à la fabrication de batteries hautes performances offrant une plus grande densité énergétique, des autonomies plus longues et des capacités de charge plus rapides.

De plus, les progrès technologiques danstechnologie de batterie,tels que les batteries à semi-conducteurs et les batteries lithium-soufre, améliorent l'efficacité et la sécurité des batteries de véhicules électriques, les rendant ainsi plus attrayantes pour les consommateurs. La préférence croissante des consommateurs pour les véhicules électriques, associée à des politiques et incitations gouvernementales favorables, devrait augmenter la croissance du marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de batterie, du matériau, de l’application et de la géographie.

Par type de batterie

En fonction du type de batterie, le marché est classé en lithium-ion, plomb-acide et autres. Le segment lithium-ion a capturé la plus grande part de marché des matériaux pour batteries, soit 46,32 % en 2023, en grande partie grâce à son adoption généralisée dans diverses applications et à ses caractéristiques de performances supérieures.

Les batteries lithium-ion offrent une densité énergétique élevée, une longue durée de vie et des taux d'autodécharge relativement faibles, ce qui les rend idéales pour un large éventail d'applications, notamment l'électronique grand public, les véhicules électriques (VE) et les systèmes de stockage d'énergie renouvelable. La demande croissante d’appareils électroniques portables, tels que les smartphones, les ordinateurs portables et les appareils portables, a considérablement accru le besoin de batteries lithium-ion en raison de leur efficacité et de leur légèreté.

De plus, la croissance rapide du marché des véhicules électriques a alimenté la demande de batteries lithium-ion, car elles offrent la capacité énergétique et la longévité nécessaires pour prendre en charge des autonomies plus longues et des temps de charge plus rapides. Les progrès technologiques et l'innovation continue dans la technologie des batteries lithium-ion ont encore amélioré leur sécurité et leurs performances, ce qui en fait le choix préféré de plusieurs industries.

Par matériau

En fonction du matériau, le marché est classé en cathode, anode, électrolyte et séparateur. Le segment des cathodes a généré le chiffre d'affaires le plus élevé, soit 26,41 milliards USD en 2023, propulsé par son rôle essentiel dans la détermination des performances et de l'efficacité des batteries. Les matériaux cathodiques, tels que l'oxyde de lithium-cobalt, le nickel-cobalt-manganèse (NCM) et le phosphate de fer et de lithium, sont essentiels au stockage et à la libération de l'énergie électrique dans les batteries.

La demande croissante de batteries hautes performances dans diverses applications, notamment les véhicules électriques (VE), l’électronique grand public et les systèmes de stockage d’énergie, a considérablement soutenu la croissance du segment. Dans les véhicules électriques, la capacité de la cathode à améliorer la densité énergétique et l’autonomie est cruciale, ce qui en fait un élément clé dans le développement de technologies de batteries avancées.

De plus, l’adoption croissante de solutions d’énergie renouvelable a accru le besoin de systèmes de stockage d’énergie efficaces, augmentant ainsi la demande de matériaux cathodiques de haute qualité. Les efforts continus de recherche et de développement visant à améliorer les performances, la sécurité et la rentabilité des matériaux cathodiques ont encore contribué à la croissance du segment.

Par candidature

En fonction des applications, le marché des matériaux pour batteries est divisé en électronique grand public, automobile, stockage d’énergie et autres. Le segment automobile est sur le point d'enregistrer un TCAC stupéfiant de 17,47 % au cours de la période de prévision, stimulé par la transition rapide vers les véhicules électriques (VE) et l'accent croissant mis sur les solutions de transport durables.

La transition mondiale vers la réduction des émissions de carbone et l’atténuation du changement climatique a conduit les gouvernements et les organismes de réglementation à mettre en œuvre des normes d’émission strictes et à encourager l’adoption des véhicules électriques. Cela a stimulé des investissements importants de la part des constructeurs automobiles dans le développement et la commercialisation de véhicules électriques, alimentant ainsi la demande de batteries hautes performances.

Par exemple, en juin 2024, Stratus Materials, une société spécialisée dans les matériaux actifs cathodiques (CAM) avancés pour les batteries lithium-ion, a annoncé que son matériau CAM LXMO de première génération avait franchi une étape importante en matière de durabilité cyclable pour les applications de véhicules électriques.

Les progrès de la technologie des batteries, tels que l’amélioration des densités d’énergie, des capacités de charge plus rapides et des fonctions de sécurité améliorées, rendent les véhicules électriques plus viables et plus attrayants pour les consommateurs. En outre, la sensibilisation croissante des consommateurs et leur préférence croissante pour les véhicules respectueux de l’environnement contribuent au développement du segment automobile. L’expansion des infrastructures de recharge et la réduction des coûts des batteries stimulent encore davantage l’adoption des véhicules électriques.

Analyse régionale du marché des matériaux de batterie

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché des matériaux pour batteries en Asie-Pacifique s’élevait à environ 36,45 % en 2023 sur le marché mondial, avec une valorisation de 21,37 milliards de dollars. Cette domination est principalement renforcée par l'industrialisation et l'urbanisation rapides de la région, en particulier dans des pays comme la Chine, le Japon et la Corée du Sud, qui sont des plaques tournantes majeures pour la fabrication de batteries et le développement technologique.

La présence étendue des principaux fabricants et fournisseurs de batteries, associée à des investissements importants en recherche et développement, a renforcé la position de leader de la région sur le marché.En outre, la région Asie-Pacifique est à l’avant-garde de la révolution des véhicules électriques (VE), soutenue par un soutien gouvernemental substantiel sous forme de subventions et d’incitations visant à promouvoir les transports durables.

L’adoption croissante de l’électronique grand public et la demande croissante de solutions de stockage d’énergie renouvelable contribuent également à la croissance du marché intérieur. De plus, la solide infrastructure de la chaîne d'approvisionnement de la région et l'accès aux matières premières essentielles à la production de batteries renforcent encore son avantage concurrentiel.

L'Amérique du Nord devrait connaître une croissance à un TCAC significatif de 15,24 % dans les années à venir, reflétant l'expansion dynamique du marché de la région et l'augmentation des investissements dans la technologie des batteries. La croissance rapide du marché des véhicules électriques (VE) aux États-Unis et au Canada joue un rôle central dans cette expansion, soutenue par des politiques gouvernementales favorables, des incitations fiscales et des initiatives visant à réduire les émissions de gaz à effet de serre.

Par exemple, en avril 2024, Electra Battery Materials Corporation et Eurasian Resources Group, l’un des principaux groupes diversifiés de ressources naturelles dont le siège est au Luxembourg, ont annoncé la signature d’une lettre d’intention contraignante pour la fourniture à long terme d’hydroxyde de cobalt d’ERG à la première raffinerie de sulfate de cobalt de qualité batterie d’Amérique du Nord. L’accord, entré en vigueur le 1er avril 2024, vise à soutenir les efforts visant à délocaliser la chaîne d’approvisionnement des batteries et à réduire la dépendance à l’égard des raffineurs étrangers.

La présence de grands constructeurs automobiles et d’entreprises technologiques qui investissent massivement dans le développement des véhicules électriques et l’innovation en matière de batteries stimule la croissance du marché intérieur. De plus, l’intérêt croissant porté aux énergies renouvelables et aux systèmes de stockage d’énergie entraîne une demande accrue de matériaux de batterie avancés, alors que la région cherche à améliorer la stabilité du réseau et à intégrer davantage de sources d’énergie renouvelables.

La solide infrastructure de recherche et développement de l'Amérique du Nord et les collaborations entre les universités, les instituts de recherche et les acteurs de l'industrie favorisent les progrès technologiques dans les matériaux pour batteries. De plus, l’essor de l’électronique grand public et la transition vers des appareils économes en énergie propulsent l’expansion du marché régional.

Paysage concurrentiel

Le rapport sur le marché mondial des matériaux pour batteries fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché des matériaux pour batteries

Juin 2024 (Lancement) :LANXESS a présenté sa gamme diversifiée de produits pour la production de batteries lithium-ion et les applications d'électromobilité au Battery Show Europe. L'entreprise de produits chimiques spécialisés propose des matières premières pour les matériaux cathodiques, les composants électrolytiques, les résines échangeuses d'ions, les liquides de refroidissement, les colorants et les composés de moulage pour protéger les composants des batteries électroniques.

Novembre 2023 (Lancement) :Stratus Materials a annoncé des mises à jour importantes sur les performances et la valeur de ses matériaux actifs cathodiques (CAM) LXMOTM de nouvelle génération. L'entreprise a détaillé ses efforts d'échantillonnage auprès des clients et partenaires de la chaîne d'approvisionnement des véhicules électriques et a présenté ses futurs plans de mise à l'échelle pour la commercialisation de ces CAM avancés.

Le marché mondial des matériaux pour batteries est segmenté comme suit :

Par type de batterie

Lithium-ion

Acide de plomb

Autres

Par matériau

Cathode

Anode

Électrolyte

Séparateur

Par candidature

Electronique grand public

Automobile

Stockage d'énergie

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des matériaux de batterie au cours de la période de prévision ?

Quelle est la taille de l’industrie des matériaux pour batteries en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché des matériaux pour batteries au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché des matériaux pour batteries en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.