Système de gestion de la batterie Taille du marché, part, croissance et analyse de l'industrie, par type de batterie (à base de lithium-ion, à base de plomb-acide, à base de nickel, autres), par topologie (centralisée, modulaire, distribuée), par l'industrie de l'utilisateur final (automobile, énergie renouvelable, électronique grand public, télécommunications, aérospatiale et défense, autres) et analyse régionale, électronique grand public, télécommunications, aérospatiale et défense, autres) et analyse régionale, l'électronique grand public, les télécommunications, l'aérospatiale et la défense, d'autres) et l'analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: June 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

Un système de gestion des batteries (BMS) est une solution électronique intégrée qui surveille, contrôle et protège les batteries rechargeables pour assurer la sécurité, les performances et la longévitie. Le marché comprend une large gamme de solutions matérielles et logicielles conçues pour diverses chimies de batterie, notamment le lithium-ion et le plomb-acide.

Il comprend à la fois des systèmes autonomes et intégrés utilisés dans les véhicules électriques, le stockage d'énergie stationnaire, les machines industrielles et les appareils portables. Les fonctionnalités clés comprennent la régulation de la tension et de la température, l'estimation de l'état de charge, la détection des défauts et l'équilibrage des cellules pour un fonctionnement de batterie efficace et fiable.

Présentation du marché du système de gestion des batteries

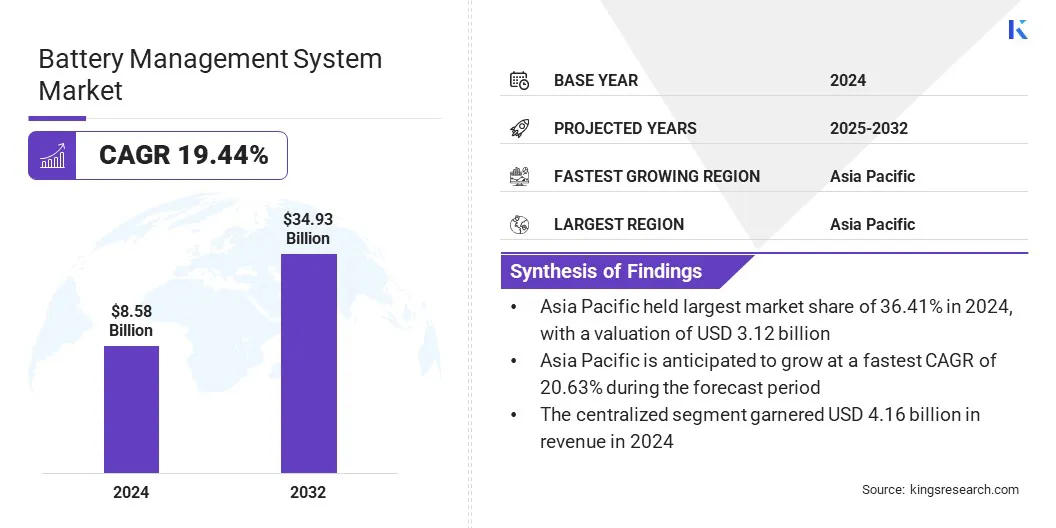

La taille du marché mondial de la gestion des batteries était évaluée à 8,58 milliards USD en 2024 et devrait passer de 10,07 milliards USD en 2025 à 34,93 milliards USD d'ici 2032, présentant un TCAC de 19,44% au cours de la période de prévision.

Le marché connaît une forte croissance, tirée par le changement mondial vers la mobilité électrique et le déploiement rapide des systèmes de stockage d'énergie renouvelable. La production croissante devéhicules électriques(EVS), soutenu par les réglementations des incitations et des émissions du gouvernement, stimule considérablement la demande de solutions BMS avancées.

Faits saillants clés

La taille de l'industrie du système de gestion des batteries était évaluée à 8,58 milliards USD en 2024.

Le marché devrait croître à un TCAC de 19,44% de 2025 à 2032.

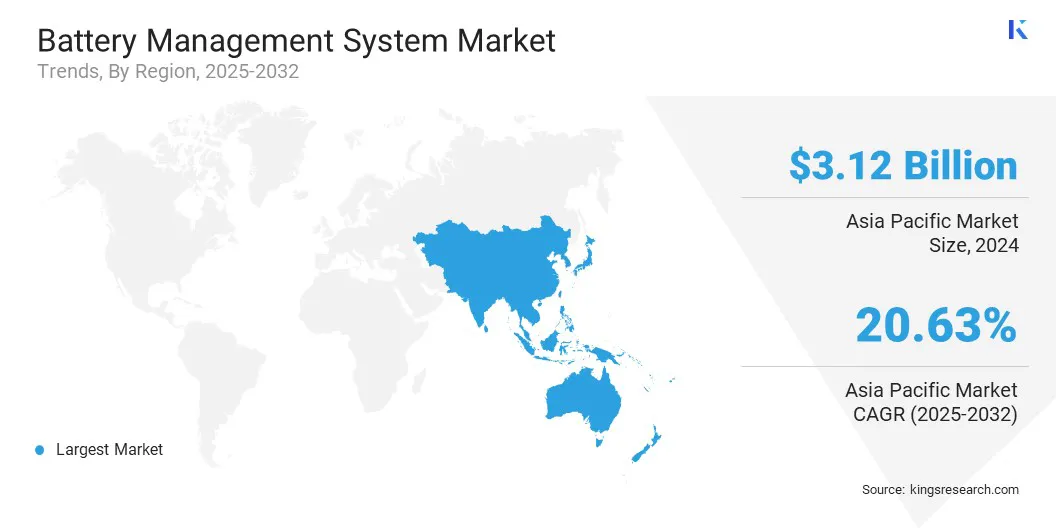

L'Asie-Pacifique a détenu une part de 36,41% en 2024, évaluée à 3,12 milliards USD.

Le segment basé sur le lithium-ion a récolté 3,15 milliards de dollars de revenus en 2024.

Le segment centralisé devrait atteindre 15,68 milliards USD d'ici 2032.

Le segment automobile devrait générer une valeur de 12,26 milliards USD d'ici 2032.

L'Amérique du Nord devrait croître à un TCAC de 18,57% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché sont la contemporaine Amperex Technology Co., Limited, Sensata Technologies, Inc., Analog Devices, Inc., Texas Instruments Incorporated, NXP Semiconductors, Infineon Technologies AG, Continental Engineering Services, Renesas Electronics Corporation, LG Energy Solution, Panasonic Holdings Corporation, Samsung, Nuvation Energy, Gridstor, Eberserpächer, Samsung, Energy.

L'intégration croissante du stockage d'énergie à l'échelle du réseau, soutenue par la part croissante de l'énergie solaire et éolienne dans la production d'électricité, augmente la nécessité pour les systèmes de gestion de la batterie de réguler les entrées d'énergie variables et de maintenir la stabilité du réseau.

En mars 2025, LG Energy Solution a signé un accord avec PGE Polska Grupa Energetyczna pour fournir 981 MWh de batteries de systèmes de stockage d'énergie à l'échelle du réseau entre 2026 et 2027. Le projet comprend la construction d'une installation de stockage d'énergie de batterie à żarnowiec, en Pologne, en utilisant des batteries à cellules longues LFP fabriquées à l'usine locale de LG.

Les installations de systèmes de stockage d'énergie à grande échelle (ESS) nécessitent des systèmes de gestion de batterie robustes pour assurer un contrôle précis sur les cycles de charge de charge, surveiller les performances du système en temps réel et maintenir les normes de sécurité. Alors que les fournisseurs de services publics adoptent de plus en plus l'ESS à l'échelle du réseau, la demande de plates-formes BMS avancées augmente.

Moteur du marché

Expansion mondiale de l'infrastructure de fabrication EV

Le marché du système de gestion des batteries assiste à une croissance significative, principalement attribuable à l'expansion rapide de l'infrastructure de fabrication EV et de batterie à l'échelle mondiale. Les efforts en cours de la conduite des constructeurs automobiles pour augmenter la production de véhicules électriques ont nécessité le développement d'installations de batterie intégrées, augmentant ainsi la demande de solutions BMS avancées.

Ces systèmes sont essentiels pour maintenir la sécurité des batteries, assurer l'efficacité opérationnelle et permettre des performances optimales grâce à des fonctionnalités de surveillance et de contrôle en temps réel. En outre, la localisation de la production de batteries et l'intégration des technologies d'automatisation et de données dans les processus de fabrication renforcent l'exigence pour les architectures BMS intelligentes.

Par exemple, en mars 2025, Hyundai Motor Group a inauguré sa Metaplant America à Ellabell, en Géorgie, représentant le plus grand projet de développement économique de l'histoire de l'État. Avec un investissement total de 12,6 milliards USD, l'installation vise à produire jusqu'à 500 000 véhicules électriques et hybrides sous les marques Hyundai, Kia et Genesis.

Cette production à grande échelle d'EV augmente la demande de systèmes de gestion de batterie robustes et évolutifs pour assurer la sécurité, l'optimisation des performances et la conformité aux normes d'efficacité énergétique.

Défi du marché

Intégration avec diverses applications de stockage d'énergie

Un défi clé entraver le développement du marché du système de gestion de la batterie est d'intégrer les solutions BMS avec une large gamme de systèmes de stockage d'énergie utilisés dans les applications industrielles, à l'échelle du réseau et aux énergies renouvelables.

Ces systèmes varient souvent en tension, en capacité et en conditions de fonctionnement environnemental, nécessitant des architectures BMS hautement adaptables et fiables. De plus, garantir la surveillance en temps réel et la communication tolérante aux pannes dans des environnements à distance ou sévères demeure une barrière technique.

Pour relever ce défi, les entreprises développent des solutions BMS agnostiques et hautement modulaires qui peuvent être adaptées à plusieurs configurations ESS. BMS basé sur l'informatique Edge, qui permet des analyses en temps réel et une prise de décision sur le site de la batterie, gagne du terrain. De plus, les plates-formes BMS intégrées au nuage sont en cours d'adoption pour une surveillance centralisée et une maintenance prédictive à travers les actifs de stockage distribués, améliorant la continuité opérationnelle et l'évolutivité dans les applications non automotives.

Par exemple, en février 2025, Enersponse s'est associé à Molecule Systems pour rationaliser l'intégration du stockage de batterie commercial et industriel (C&I). Stockage de la batterie. La collaboration combine les plates-formes VPP et Derms d'Enersponse avec la technologie MOSFusion de Molecule pour simplifier le déploiement, améliorer la connectivité du réseau et étendre l'accès aux programmes de réponse à la demande, améliorant ainsi les performances des actifs et accélérant la participation du marché.

Ces progrès permet collectivement une adoption plus large des technologies BMS, garantissant des performances fiables, une amélioration de la gestion des actifs et une résilience à long terme du système à travers diverses applications de stockage d'énergie.

Tendance

Émergence de solutions de gestion de batterie sans fil

Le marché du système de gestion des batteries assiste à un changement notable vers l'adoption croissante des systèmes de gestion de batterie sans fil (WBM) dans les véhicules électriques. Cette tendance est soutenue par la demande croissante d'architectures de batterie plus compactes, économes en énergie et rentables, en particulier dans le paysage de fabrication EV à haut volume.

En éliminant le besoin de faisceaux de câbles étendus, les solutions BMS sans fil réduisent le poids du véhicule, simplifient l'assemblage, améliorent la densité d'énergie et offrent la flexibilité nécessaire pour accélérer les cycles de conception et rationaliser les processus de maintenance.

Par exemple, en novembre 2024, NXP Semiconductors a dévoilé la première solution de système de gestion de batterie sans fil de l'industrie avec une technologie ultra-large. La solution permet une communication sans fil robuste dans les batteries EV, simplifie l'assemblage, améliore la densité d'énergie et réduit la complexité et le coût de développement. Intégré dans le chipset Flexcom de NXP, le système prend en charge les configurations BMS câblées et sans fil à l'aide d'une architecture logicielle partagée et des bibliothèques de sécurité.

L'introduction de technologies de communication sans fil avancées par les principales sociétés de semi-conducteurs accélère la transition des systèmes câblés traditionnels aux plates-formes sans fil dans les systèmes de gestion de batterie (BMS). Par conséquent, le BMS sans fil (WBMS) devient un composant clé dans le développement de solutions de mobilité électrique de nouvelle génération.

Rapport sur le marché du système de gestion des batteries

Segmentation

Détails

Par type de batterie

Lithium-ion, basé sur le plomb, à base de nickel, autres

Par topologie

Centralisé, modulaire, distribué

Par l'industrie de l'utilisateur final

Automobile, énergie renouvelable, électronique grand public, télécommunications, aérospatiale et défense, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de batterie (Lithium-ion, basé sur le plomb, à base de nickel et autres): le segment basé sur le lithium-ion a gagné 3,15 milliards USD en 2024, en grande partie en raison de son utilisation généralisée dans les véhicules électriques et l'électronique portable, soutenue par une densité d'énergie élevée et une durée à long cycle.

Par topologie (centralisé, modulaire et distribué): le segment centralisé détenait une part de 48,44% en 2024, propulsée par sa rentabilité et son architecture simplifiée dans des applications avec des configurations de batterie uniformes.

Par l'industrie des utilisateurs finaux (automobile, énergies renouvelables, électronique grand public, télécommunications, aérospatiale et défense, et autres): Le segment automobile devrait atteindre 12,26 milliards USD d'ici 2032, en raison de l'adoption mondiale croissante de véhicules électriques et de politiques gouvernementales de soutien à la transport durable.

Analyse régionale du système de gestion de la batterie

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le marché du système de gestion des batteries en Asie-Pacifique représentait une part substantielle de 36,41% en 2024, évaluée à 3,12 milliards USD. La domination de la région est renforcée par une forte demande de véhicules électriques, un déploiement croissant de systèmes de stockage d'énergie et une expansion des applications industrielles de batteries au lithium-ion.

L'électrification rapide des flottes de transports publics, y compris les bus et les véhicules de livraison de dernier kilomètre, crée une demande prolongée de systèmes de batterie fiables équipés de plates-formes de gestion intelligentes qui garantissent la sécurité, l'efficacité et la durée de vie opérationnelle plus longue.

De plus, l'utilisation croissante de solutions de stockage stationnaires pour prendre en charge la stabilité du réseau et l'intégration des énergies renouvelables met en évidence la nécessité de technologies BMS capables de gérer les installations de batterie à haute capacité.

En septembre 2024, LG Energy Solution a lancé «B.Around», une marque dédiée pour les services de solution totale de gestion de la batterie (BMTS). Doté des logiciels et matériels BMS avancés, les offres incluent des diagnostics de sécurité, une surveillance de dégradation des batteries et des solutions optimisées pour les véhicules définis par logiciel (SDV). Développé à l'aide des données de la batterie du monde réel, B.Around prend en charge les performances améliorées de la batterie, la sécurité et la gestion du cycle de vie, s'alignant avec la stratégie plus large de la batterie en tant que service (BAAS).

Le passage vers l'infrastructure énergétique numérisée et le besoin croissant de diagnostics en temps réel, de détection des défauts et de maintenance prédictive accélèrent l'adoption de solutions BMS avancées sur les applications mobiles et stationnaires.

L'industrie du système de gestion des batteries en Amérique du Nord devrait enregistrer le TCAC le plus rapide de 18,57% au cours de la période de prévision. Un facteur clé contribuant à cette croissance est l'expansion des installations de fabrication intérieures dédiées aux composants de la batterie, y compris les systèmes de gestion de la batterie. Les entreprises localisent de plus en plus la production de modules de batterie, de boîtiers, de systèmes thermiques et de matériel BMS.

En mai 2025, Fluence Energy, Inc. a commencé la production de matériel et de boîtiers du système de gestion de batterie (BMS) dans sa nouvelle installation de fabrication à Goodyear, en Arizona. L'initiative s'aligne sur la stratégie de l'entreprise pour localiser les composants clés de ses systèmes de stockage d'énergie à l'échelle du réseau, améliorant la résilience de la chaîne d'approvisionnement, la sécurité énergétique et le déploiement à grande échelle sur les marchés électriques américains.

Cette évolution vers la fabrication régionale réduit la dépendance aux chaînes d'approvisionnement globale, abaisse les délais et garantit une meilleure intégration des solutions BMS dans les systèmes de stockage d'énergie adaptés au réseau régional.

En outre, la production localisée prend en charge une plus grande personnalisation pour des applications spécifiques d'utilité et d'automobile et améliore la réactivité aux besoins du marché, positionnant l'Amérique du Nord en tant que centre clé pour le développement et le déploiement de technologies BMS spécifiques à des applications hautes performances.

Cadres réglementaires

Aux États-Unis, la Consumer Product Safety Commission (CPSC) réglemente les normes de sécurité des batteries pour éviter les risques tels que la surchauffe et les incendies, l'Environmental Protection Agency (EPA) supervise l'élimination des batteries et le recyclage, en particulier pour les matières dangereuses; et le ministère des Transports (DOT) régit l'emballage, l'étiquetage et le transport des batteries, avec des règles spécifiques pour les chimies au lithium.

En Europe, la réglementation des batteries est dirigée par la Commission européenne par le biais de la réglementation des batteries de l'UE, l'Agence européenne des produits chimiques (ECHA) applique des normes de sécurité chimique sous la portée (enregistrement, évaluation, autorisation et restriction des produits chimiques) et les autorités nationales des transports supervisent la manipulation et le transport en toute sécurité des batteries conformément aux directives de l'ONU.

Au Japon, le ministère de l'économie, du commerce et de l'industrie (METI) est l'autorité de réglementation chargée de superviser la sécurité des batteries, les normes de performance et le respect des réglementations techniques.

Paysage compétitif

L'industrie du système de gestion des batteries est caractérisée par des acteurs clés entreprenant des initiatives stratégiques pour renforcer leur position sur le marché et faire progresser les capacités technologiques. Les principaux fabricants collaborent activement avec les fabricants d'équipements d'origine automobile (OEM) pour co-développer des solutions BMS personnalisées qui correspondent aux exigences en évolution des architectures de véhicules électriques.

Ces partenariats facilitent les accords d'approvisionnement à long terme, accélèrent l'intégration du système et renforcent la présence du marché. De plus, les entreprises se livrent à des acquisitions ciblées pour accéder à des logiciels avancés pour l'analyse des batteries, les diagnostics et la surveillance, améliorant ainsi leur avantage concurrentiel.

En juin 2025, Eberspaecher et Farasis Energy Europe ont conclu un partenariat exclusif pour offrir des systèmes de batterie intégrés combinant les technologies de gestion de la batterie avec l'expertise des cellules lithium-ion. La collaboration se concentre sur le développement de solutions de batterie complètes de 12 V à 48 V pour les systèmes de démarrage, de sauvegarde et d'hybrides légers dans les véhicules, visant à simplifier l'intégration des OEM automobiles et à accélérer l'adoption de plates-formes de batterie de nouvelle génération.

En janvier 2025, Gridstor and Capacity Power Group a conclu un accord d'acquisition en vertu duquel Gridstor a acquis un projet de stockage d'énergie de batterie de 100 MW / 400 MWh en Arizona. Le projet vise à soutenir l'augmentation de la demande de puissance régionale et à améliorer la fiabilité du réseau. Cela marque la troisième acquisition de Gridstor en un an, renforçant sa stratégie pour étendre la capacité de stockage d'énergie à l'échelle des services publics sur les marchés américains à forte croissance.

Ces stratégies favorisent l'innovation et étendent l'adoption des technologies BMS dans des domaines d'application à forte croissance.

Liste des sociétés clés du marché du système de gestion de batterie:

Développements récents (lancements de produits / collaboration / partenariat)

En mars 2025, Sichuan Camy New Energy Co., Ltd. a lancé son pack de batteries kuinétiques de nouvelle génération pour les applications électriques d'équipement de support au sol (GSE), avec un système de gestion de batterie sans contact avec intelligence au niveau cellulaire. Le système intègre le système de surveillance des cellules de Dukosi et la technologie C-Synq pour permettre une surveillance continue, des diagnostics précis, une communication sans fil sécurisée et une traçabilité des données à vie pour améliorer la sécurité et l'efficacité opérationnelle dans les environnements aéroportuaires.

En mars 2025, Renesas a dévoilé son système de gestion de la batterie prêt avec le micrologiciel fixe (R-BMSF), une plate-forme BMS LI-ion complète comprenant des ICS de jauge de carburant, MCU, analogique frontal, firmware pré-validé, kits d'évaluation, outils d'interface graphique et documentation conçus pour simplifier et accélérer le développement de pack de batterie intelligente.

En décembre 2024, Infineon Technologies AG et EVE Energy Co., Ltd. a signé un protocole d'accord pour développer conjointement des solutions de système de gestion de batterie avancées pour les véhicules électriques, en tirant parti du portefeuille complet du chipset d'Infineon pour améliorer la sécurité, la fiabilité et les performances des paquets de batteries électriques.

En décembre 2024, LG Energy Solution s'est associée à Qualcomm Technologies pour développer et commercialiser des solutions de diagnostic de système de gestion de batterie à base de SOC pour les véhicules électriques de nouvelle génération, en tirant parti du châssis numérique Snapdragon pour améliorer la sécurité et l'efficacité énergétique.

Questions fréquemment posées

Quel est le TCAC attendu du marché du système de gestion des batteries au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du système de gestion des batteries

Marché du système de gestion des batteries