Films de barrière Taille du marché, part, croissance et analyse de l'industrie, par matériaux (polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP), autres), par type (films de barrière métallisées, films de barrière transparents, films de barrière blanc), par couche, par type d'emballage, par utilisation finale et analyse régionale,, analyse de barrière blanche), par couche, par type d'emballage, par utilisation finale et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour : August 2025

Les films de barrière sont des matériaux d'emballage spécialisés conçus pour protéger le contenu de l'humidité, de l'oxygène, de la lumière et d'autres facteurs environnementaux qui peuvent dégrader la qualité du produit. Le marché comprend des films en polyéthylène, polypropylène, polyéthylène téréphtalate, polyamides, alcool vinyle d'éthylène et polymères spécialisés.

Ces films sont proposés en variantes métallisées, transparentes et blanches, en couches uniques ou multiples, et sont utilisées dans les sachets, les sacs, les paquets de cloques et d'autres formats à travers les aliments et les boissons, les produits pharmaceutiques, l'agriculture et les applications industrielles.

Présentation du marché des films de barrière

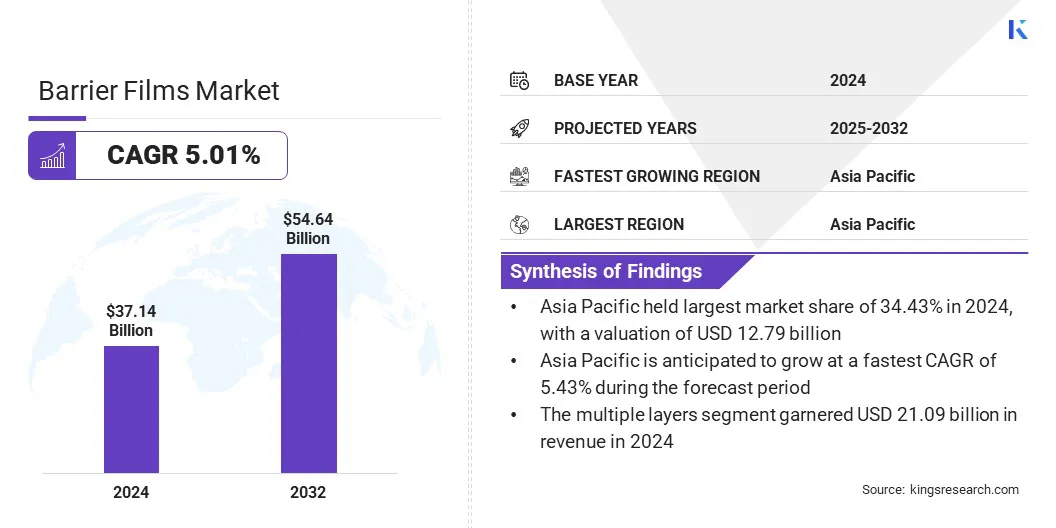

La taille du marché mondial des films de barrière était évaluée à 37,14 milliards USD en 2024 et devrait passer de 38,80 milliards USD en 2025 à 54,64 milliards USD d'ici 2032, présentant un TCAC de 5,01% au cours de la période de prévision.

Ce marché connaît une croissance régulière en raison de la demande croissante de solutions d'emballage avancées qui prolongent la durée de vie et la qualité de la qualité de la conservation. L'élargissement de la consommation d'aliments et de boissons emballés, ainsi que l'adoption croissante de matériaux haute performance dans l'emballage pharmaceutique, stimule davantage l'expansion du marché.

Faits saillants clés

La taille de l'industrie des films de barrière a été enregistrée à 37,14 milliards USD en 2024.

Le marché devrait croître à un TCAC de 5,01% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de marché de 34,43% en 2024, avec une évaluation de 12,79 milliards USD.

Le segment du polyéthylène (PE) a récolté 12,41 milliards de dollars de revenus en 2024.

Le segment des films de barrière métallisé devrait atteindre une évaluation de 26,99 milliards USD d'ici 2032.

Le segment de la couche multiple devrait atteindre 32,23 milliards USD d'ici 2032.

Le segment des poches devrait atteindre une valeur de 27,66 milliards USD d'ici 2032.

Le segment des emballages alimentaires et des boissons devrait générer 23,39 milliards USD d'ici 2032.

Le marché en Amérique du Nord devrait croître à un TCAC de 5,04% au cours de la période de prévision.

Les grandes sociétés opérant sur le marché des films de barrière sont Amcor Plc, Seald Air, Mondi, Cosmo Films, Teijin Limited, Toppan Inc., Huhtamäki OYJ, Winpak Ltd., Celplast Metallized Products, B.C. Jindal Group, Glenroy, Inc., Toray Industries, Inc., Schur Hagen & Sivertsen, Flair Flexible Packaging Corporation et HPM Global.

Les progrès technologiques dans les formulations et les processus de revêtement en polymère améliorent la protection contre l'oxygène, l'humidité et la lumière, prolongeant la durée de conservation des produits alimentaires, pharmaceutiques et industriels.

Les fabricants développent des films mono-matériaux et recyclables qui combinent les performances avec la durabilité. Ces innovations se traduisent par des solutions d'emballage flexibles, durables et rentables, soutenant l'expansion des applications cinématographiques de barrière dans diverses industries et régions.

En mars 2025, Klöckner Pentaplast a introduit des films pharmaceutiques à haute barrière, notamment Alfoil, Aclar et Kpnext RB5, pour protéger les médicaments contre l'humidité, l'oxygène et la lumière tout en soutenant la durabilité.

Moteur du marché

Expansion de la production pharmaceutique stimulant la demande d'emballage

La croissance du marché des films de barrière est tirée par l'expansion de l'industrie pharmaceutique. La production croissante de médicaments et de produits de santé sensibles nécessite des solutions d'emballage qui garantissent la stabilité, se protégent contre l'humidité, l'oxygène et la lumière, et maintiennent l'efficacité des produits dans toute la chaîne d'approvisionnement. L'accent croissant sur la conformité réglementaire et la sécurité des médicaments renforce encore la nécessité de films à haute performance.

En avril 2025, Roche a annoncé un investissement de 50 milliards de dollars aux États-Unis sur cinq ans pour étendre et moderniser ses installations de R&D et de fabrication pharmaceutique et de diagnostic.

À mesure que la fabrication pharmaceutique augmente dans le monde, la demande de films de barrière fiables, durables et avancés augmente proportionnellement.Emballage pharmaceutiquesert de contributeur clé à l'expansion globale du marché, mettant en évidence le lien étroit entre la croissance de l'industrie et les exigences d'emballage.

Défi du marché

Défis de recyclage et de durabilité dans les films de barrière

Un défi majeur sur le marché des films de barrière est d'assurer la durabilité environnementale, car la plupart des films de barrière sont faits de polymères en plastique, et de nombreux films haute performance, en particulier les variantes multicouches et métallisées, sont difficiles à recycler en raison de la combinaison de différents polymères et revêtements.

En novembre 2024, l'Organisation de coopération économique et de développement (OCDE) Global Plastics Perspectives a indiqué que les emballages contribuent à environ 40% des déchets plastiques mondiaux, avec 37% aux États-Unis, 38% en Europe et 45% en Chine. Cela représente collectivement 60% de la production mondiale de déchets d'emballage.

Cela crée des problèmes de gestion des déchets et expose les fabricants à la pression réglementaire dans les régions ayant des normes environnementales strictes. Pour relever ce défi, les fabricants développent des films recyclables ou mono-matériaux qui maintiennent les propriétés des obstacles, l'introduction d'alternatives biodégradables et compostables et la mise en œuvre de programmes de remise ou de recyclage en collaboration avec des convertisseurs et des propriétaires de marque. Ces initiatives visent à réduire l'impact environnemental tout en maintenant les performances des produits.

IIN juillet 2025, RDM Group s'est associé à Ecopol pour développer une carte barrière recyclable combinant le carton recyclé avec un film de barrière fonctionnelle PVOH. Cette innovation réduit la dépendance aux matériaux vierges, réduit l'empreinte carbone et garantit une recyclabilité complète. Il aide les fabricants à respecter des réglementations environnementales strictes, soutient les objectifs de durabilité de la marque et répond à la demande croissante des consommateurs de solutions d'emballage respectueuses de l'environnement.

Tendance

Protection améliorée et adoption multicouche

Le marché mondial des films de barrière est témoin de l'adoption croissante de films multicouches et à barrière à haute teneur. Ces films combinent plusieurs couches ou revêtements en polymère pour offrir une protection supérieure à l'oxygène, à l'humidité et à la lumière, garantissant une durée de conservation prolongée et l'intégrité des produits à travers les applications alimentaires, pharmaceutiques et industrielles.

L'utilisation de structures multicouches permet aux fabricants d'optimiser les performances de la barrière tout en maintenant la flexibilité et la résistance mécanique. De plus, les films à barrière à haute teneur en barrière soutiennent les initiatives de durabilité en permettant des constructions mono-matériales qui améliorent la recyclabilité. Cette tendance reflète la demande croissante de solutions d'emballage avancées qui équilibrent la sécurité des produits, la durabilité et les considérations environnementales.

En avril 2025, Pregis a élargi ses installations de Caroline du Sud pour ajouter 20 000 tonnes par an de capacité de film de barrière multicouches basée à EVOH. Cette augmentation soutient les solutions d'emballage à barrière haute, recyclable et durable, répondant à la demande croissante des secteurs alimentaires et pharmaceutiques. L'expansion favorise également les constructions mono-matériales, améliorant la recyclabilité et réduisant l'impact environnemental à travers les applications d'emballage.

Instantané du rapport sur le marché des films de barrière

Segmentation

Détails

Par matériaux

Polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP), polyamides (PA), alcool éthylène vinyle (EVOH), polyéthylène linéaire à basse densité (LLDPE), autres

Par type

Films de barrière métallisés, films de barrière transparents, films de barrière blancs

Par couche

Plusieurs couches, couches uniques

Par type d'emballage

Sachets, sacs, blister packs

Par utilisation finale

Emballage alimentaire et boisson, emballage pharmaceutique, agriculture, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par matériaux (polyéthylène (PE), polyéthylène téréphtalate (PET),Polypropylène(PP), polyamides (PA) et alcool vinyle éthylène (EVOH), polyéthylène linéaire à basse densité (LLDPE), et autres): le segment en polyéthylène (PE) a gagné 12,41 milliards de dollars en 2024, en raison de son utilisation répandue dans des emballages flexibles et de la rentabilité pour les applications à bord élevé.

Par type (films de barrière métallisés, films de barrière transparents et films de barrière blancs): le segment des films de barrière métallisés détenait 48,13% du marché en 2024, en raison de l'humidité supérieure, de l'oxygène et des propriétés de barrière légères adaptées à la nourriture, à l'emballage pharmaceutique et industriel.

Par couche (couches multiples et couches uniques): le segment des couches multiples devrait atteindre 32,23 milliards USD d'ici 2032, en raison de la performance et de la protection de la barrière améliorées pour les produits sensibles.

Par type d'emballage (pochettes, sacs et packs de boursouflage): le segment des poches devrait atteindre 27,66 milliards USD d'ici 2032, en raison de la demande croissante de formats d'emballage pratiques, légers et faciles à utiliser.

En usage final (emballage alimentaire et boisson, emballage pharmaceutique, agriculture et autres): Le segment des emballages alimentaires et boissons devrait atteindre 23,39 milliards USD d'ici 2032, en raison de la consommation croissante d'aliments emballés et transformés à l'échelle mondiale.

Barrière Films Market Regional Analysis

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté une part de marché substantielle de 34,43% en 2024, avec une évaluation de 12,79 milliards USD. La domination de la région est principalement tirée par la croissance rapide de la consommation alimentaire emballée et transformée à travers la Chine, l'Inde, le Japon et les nations d'Asie du Sud-Est.

En décembre 2024, le groupe consultatif sur la recherche agricole internationale (CGIAR) a rapporté que 96,55% des ménages ont consommé des aliments transformés en 2022 à 23, mettant en évidence l'adoption généralisée des aliments emballés

L'urbanisation croissante, l'augmentation des revenus disponibles et l'évolution des modèles alimentaires ont alimenté la demande d'aliments emballés, ce qui renforce le besoin de films de barrière haute performance pour préserver la fraîcheur et prolonger la durée de conservation. De plus, l'expansion de la fabrication de produits pharmaceutiques et de consommation dans la région soutient l'adoption de films barrière.

L'industrie des films de barrière en Amérique du Nord devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 5,04% au cours de la période de prévision. Cette croissance est largement alimentée par des investissements importants dans l'industrie pharmaceutique, notamment l'expansion des installations de fabrication, des centres de R&D et la production de médicaments à grande valeur.

La présence de grandes sociétés pharmaceutiques et de soins de santé, associées à une production croissante de médicaments sensibles et de biologiques, stimule la demande de films de barrière avancés qui offrent une protection supérieure à l'humidité, à l'oxygène et à la lumière. En outre, un marché d'emballage alimentaire et de commodité transformé aux États-Unis et au Canada contribue à la croissance accélérée du marché de la région.

En juillet 2025, AstraZeneca a annoncé un investissement de 50 milliards de dollars aux États-Unis d'ici 2030, pour étendre ses installations de fabrication pharmaceutique et de R&D, y compris un nouveau centre de fabrication de substances médicamenteux en Virginie et plusieurs sites de fabrication de R&D et spécialisés à travers le pays.

Cadres réglementaires

Aux États-Unis, les films de barrière utilisés dans les emballages alimentaires et pharmaceutiques sont réglementés par la Food and Drug Administration (FDA), qui établit des normes pour les matériaux qui entrent en contact avec les aliments et les médicaments pour assurer la sécurité, les limites de migration chimique et le respect de la Food, Drug and Cosmetic Act.

En Europe, les films de barrière sont régis par l'European Food Safety Authority (EFSA) et doivent se conformer au règlement du cadre de l'UE, qui garantit que les matériaux en contact avec les aliments ne libèrent pas de substances nocives et ne maintiennent pas la sécurité alimentaire.

En Chine,La National Medical Products Administration (NMPA) et la China Food and Drug Administration (CFDA) régulent les films de barrière utilisés dans les produits pharmaceutiques et les emballages alimentaires, en se concentrant sur la sécurité, les limites de migration et les normes de production.

Au Japon, le ministère de la Santé, du Travail et du bien-être (MHLW) supervise la sécurité des films de barrière utilisés dans les aliments et les produits pharmaceutiques, garantissant la conformité à la loi sur l'alimentation alimentaire et la loi sur les dispositifs pharmaceutiques et médicaux.

En Inde, Les films de barrière pour les applications alimentaires et pharmaceutiques sont réglementés par la Food Safety and Standards Authority of India (FSSAI) et la Central Drugs Standard Contrand Organisation (CDSCO), qui applique les normes pour la sécurité des matériaux, la migration chimique et les pratiques de fabrication.

Paysage compétitif

Les principaux acteurs opérant dans l'industrie des films de barrière se concentrent sur diverses stratégies pour renforcer leur position sur le marché et élargir leurs portefeuilles de produits. Ils forment des partenariats stratégiques et des collaborations, permettant aux entreprises de tirer parti de l'expertise technologique, d'améliorer efficacement les offres de produits et de saisir de nouveaux marchés régionaux.

Les fabricants investissent dans des installations de fabrication avancées et en élargissant la capacité de production, ce qui leur permet d'améliorer l'efficacité opérationnelle et de répondre à la demande croissante dans diverses industries d'utilisation finale. Ces stratégies aident les participants au marché à maintenir la compétitivité et à maintenir une croissance à long terme.

En mai 2025, ColorCon s'est associé à Asha cellulose pour développer des formulations de membrane barrière pour les industries pharmaceutiques et nutraceutiques. La collaboration améliore la présence régionale sur le marché, accélère l'innovation des produits et fournit des solutions d'emballage durables à haute performance. Il aide les fabricants à répondre aux exigences réglementaires, à améliorer la protection des produits et à répondre à la demande croissante d'emballages durables et respectueux de l'environnement dans plusieurs régions.

Les entreprises clés du marché des films de barrière:

Développements récents (lancements de produits / collaboration)

En juin 2025, Mondi a lancé le sac PaperPlus RE / cycle avancé, un sac en papier haute performance et recyclable avec un film à barrière mince qui protège les produits sensibles à l'humidité, réduit l'utilisation plastique jusqu'à 60%, abaisse l'empreinte carbone, maintient l'intégrité des produits et soutient l'intégration sans couture avec les lignes de remplissage et de guérison existantes.

En avril 2025, Toyo Seikan Group Holdings a lancé la marque Miraneo Functional Materials et développéFilm de barrière ultra d'humidité, ciblant les panneaux d'énergie solaire flexibles pour améliorer la protection de l'humidité, la durabilité et soutenir la réduction des émissions de gaz à effet de serre.

En septembre 2024, Henkel a collaboré avec Panverta pour développer des films en polypropylène mono-matériaux avec des propriétés de barrière d'oxygène améliorées pour l'emballage d'aliments secs durables.

Questions fréquemment posées

Quel est le TCAC attendu du marché des films barrière au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des films de barrière

Marché des films de barrière