Taille du marché des véhicules autonomes, part, croissance et analyse de l’industrie, par niveau (L1, L2 et L3, L4 et L5), par type de véhicule (voitures particulières, véhicules utilitaires) et analyse régionale, 2025-2032

Pages: 150 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur le développement, la production et la commercialisation de véhicules fonctionnant sans intervention humaine directe. Ces véhicules s'appuient sur des capteurs, l'intelligence artificielle, l'apprentissage automatique et des systèmes de contrôle avancés pour fonctionner de manière autonome.

Le marché englobe les voitures particulières, les camions commerciaux et les systèmes de transport public dotés de différents niveaux d'automatisation définis par les normes de l'industrie. Le rapport fournit un aperçu des principaux moteurs de la croissance du marché, soutenu par une évaluation approfondie des tendances du secteur et des cadres réglementaires.

Marché des véhicules autonomesAperçu

La taille du marché mondial des véhicules autonomes était évaluée à 70,88 milliards USD en 2024 et devrait passer de 84,51 milliards USD en 2025 à 302,63 milliards USD d’ici 2032, avec un TCAC de 19,99 % au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de solutions de transport plus sûres, plus efficaces et technologiquement avancées, propulsée par les progrès rapides dans le domaine des transports.intelligence artificielle, technologies de capteurs et connectivité. L’augmentation des investissements des constructeurs automobiles et des entreprises technologiques pour développer des systèmes de conduite entièrement autonomes contribue encore davantage à l’expansion du marché.

Les principales entreprises opérant dans le secteur des véhicules autonomes sont Tesla, Ford Motor Company, Volkswagen Group, AB Volvo, General Motors, Uber Technologies Inc., Zoox, Inc., Waymo LLC, Nissan Motor Co., Ltd., TOYOTA MOTOR CORPORATION, Aurora Operations, Inc., Baidu, Aptiv, Motional, Inc. et Nuro, Inc.

En outre, des réglementations gouvernementales favorables, des programmes pilotes et des initiatives de développement des infrastructures alimentent l’adoption de la mobilité autonome. La nécessité de réduire les accidents de la route, d'améliorer la mobilité des personnes âgées et handicapées et de réduire les émissions liées aux transports contribue également à la croissance du marché.

En décembre 2024, General Motors a annoncé un changement stratégique pour donner la priorité à l'avancement des technologies d'aide à la conduite pourvéhicules personnels autonomes. En intégrant l'expertise et la technologie de Cruise dans ses opérations, GM vise à accélérer le développement de fonctionnalités de pointe telles que Super Cruise.

Points saillants

La taille du marché des véhicules autonomes était évaluée à 70,88 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 19,99 % de 2025 à 2032.

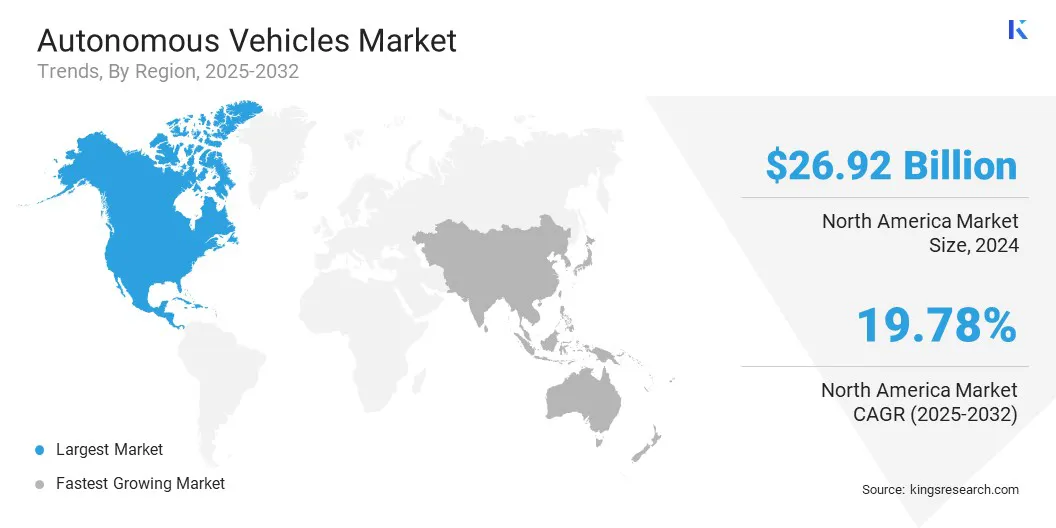

L’Amérique du Nord détenait une part de marché de 37,99 % en 2024, avec une valorisation de 26,92 milliards de dollars.

Les segments L1, L2 et L3 ont généré 59,77 milliards de dollars de revenus en 2024.

Le segment des véhicules utilitaires devrait atteindre 172,16 milliards de dollars d'ici 2032.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 20,95 % au cours de la période de prévision.

Moteur du marché

Demande croissante de solutions de mobilité efficaces et pratiques

Le marché connaît une croissance rapide, propulsée par la demande croissante de solutions de mobilité efficaces et pratiques dans les secteurs du transport urbain, commercial et grand public. La congestion urbaine croissante et la croissance démographique intensifient le besoin de systèmes de transport plus intelligents, plus sûrs et plus adaptatifs, qui réduisent le temps de trajet et améliorent l'accessibilité.

Les véhicules autonomes permettent un transport fluide et à la demande en fonctionnant sans intervention humaine, en offrant un service cohérent, en réduisant les embouteillages et en améliorant la sécurité routière. Ils sont essentiels aux modèles de mobilité partagée tels que les services de covoiturage, la livraison du dernier kilomètre et la mobilité en tant que service (MaaS), où l'efficacité, la flexibilité et la commodité de l'utilisateur sont essentielles.

De plus, les progrès en matière de gestion intelligente du trafic, de navigation en temps réel et de communication véhicule-vers-tout (V2X) renforcent l’attrait de la mobilité autonome.

En avril 2024, AVL, en collaboration avec Microsoft, Hexagon, Synopsys et Tracetronic, a lancé l'initiative Autonomous End-to-End-Testing (ADET). Cette initiative viserationaliser la simulation et les tests des systèmes de conduite autonome grâce à une chaîne d’outils entièrement numérique et automatisée. Propulsée par Microsoft Azure, la plate-forme améliore l'efficacité et la collaboration entre les équipes de développement pour accélérer le déploiement de véhicules autonomes.

Défi du marché

Contraintes technologiques et problèmes d’assurance de la sécurité

Le marché des véhicules autonomes est confronté à des défis importants liés à la fois aux limitations technologiques et à l'assurance de la sécurité. Malgré les progrès de la technologie des capteurs et de l'intelligence artificielle, ces systèmes restent sous-performants dans des conditions complexes telles que des conditions météorologiques défavorables, des marquages routiers peu clairs et un comportement imprévisible des piétons.

De telles limitations affectent la perception et la prise de décision précises, posant ainsi des risques pour la sécurité. Garantir des performances sûres et cohérentes dans tous les scénarios du monde réel reste difficile, car les méthodes de validation actuelles, y compris les simulations et les tests contrôlés, ne parviennent souvent pas à répondre à l'ensemble des cas extrêmes.

Pour répondre à ces préoccupations, les développeurs investissent dans une fusion améliorée des capteurs, dans la redondance des systèmes critiques et dans des tests réels à grande échelle. De plus, de nouveaux cadres d'assurance de la sécurité, notamment des méthodes de vérification formelles et une surveillance continue du système, sont en cours de mise en œuvre pour améliorer la fiabilité et renforcer la confiance du public.

En avril 2025, Nissan a annoncé le lancement de son système ProPILOT de nouvelle génération, prévu pour l'exercice 2027. Le système comprend un Lidar avancé, Ground Truth Perception et le logiciel AI Driver de Wayve pour améliorer l'évitement des collisions et permettre une navigation semblable à celle d'un humain dans des conditions de conduite complexes.

Tendance du marché

Avancement et adoption des technologies de communication véhicule-vers-tout (V2X)

Une tendance clé du marché est l’avancement et l’adoption des technologies de communication véhicule-vers-tout (V2X), qui permettent une interaction transparente entre les véhicules, les infrastructures, les piétons et les réseaux.

Cette connectivité améliore la connaissance de la situation et la prise de décision en temps réel, permettant aux véhicules autonomes de réagir plus efficacement aux conditions routières dynamiques et aux dangers potentiels.

V2X facilite les mouvements coordonnés des véhicules et la gestion intelligente du trafic, améliorant ainsi la sécurité globale et réduisant les embouteillages. La technologie favorise également une circulation plus fluide et améliore la fiabilité des systèmes de conduite autonome.

Alors que les gouvernements et les acteurs de l’industrie investissent dans des infrastructures intelligentes et des protocoles de communication standardisés, la mise en œuvre généralisée du V2X accélère le déploiement à grande échelle de véhicules autonomes. Cette intégration s’aligne sur des initiatives plus larges de villes intelligentes, renforçant le rôle de V2X en tant que facteur moteur majeur en soutenant des écosystèmes de transport plus sûrs, plus efficaces et connectés.

En octobre 2023, le CEA-Leti a annoncé une nouvelle initiative de R&D visant à améliorer les performances des véhicules autonomes grâce à une communication avancée du véhicule vers tout (V2X). Le projet vise à améliorer l'échange de données en temps réel entre les véhicules et leur environnement afin d'améliorer la sécurité, la détection et l'efficacité de la conduite.

Aperçu du rapport sur le marché des véhicules autonomes

Segmentation

Détails

Par niveau

L1, L2 et L3, L4 et L5

Par type de véhicule

Voitures particulières, véhicules utilitaires

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par niveau (L1, L2 et L3 et L4 et L5) : le segment L1, L2 et L3 a gagné 59,77 milliards de dollars en 2024, principalement en raison de son adoption précoce, de sa large présence dans les véhicules grand public et des progrès continus des technologies d'aide à la conduite.

Par type de véhicule (voitures particulières et véhicules utilitaires) : le segment des véhicules utilitaires détenait une part de 56,08 % en 2024, en grande partie attribuée à la demande accrue d'automatisation dans les domaines de la logistique, du transport de marchandises et des services de livraison du dernier kilomètre.

Marché des véhicules autonomesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des véhicules autonomes en Amérique du Nord s'élevait à environ 37,99 % en 2024, évaluée à 26,92 milliards de dollars. Cette domination est attribuée au solide écosystème d'innovation technologique de l'Amérique du Nord, aux investissements substantiels des principaux acteurs de l'industrie et aux cadres réglementaires favorables favorisant le développement et les essais de véhicules autonomes.

En juillet 2023, Volkswagen Group of America (VWGoA)a lancé son premier programme d'essais de conduite autonome à Austin, au Texas, déployant l'identification électrique. Véhicules Buzz équipés de la technologie Mobileye. La société prévoit de s'étendre à d'autres villes et vise un lancement commercial d'ici 2026, s'alignant ainsi sur sa stratégie mondiale de mobilité autonome plus large.

Les politiques gouvernementales visant à faire progresser les transports intelligents et l'innovation dans les technologies des véhicules connectés accélèrent encore la croissance du marché régional.

De plus, la présence des principaux constructeurs automobiles, entreprises technologiques et instituts de recherche dans la région favorise une innovation continue et une commercialisation plus rapide des solutions de véhicules autonomes. De plus, l’acceptation croissante par les consommateurs des technologies de mobilité avancées et l’expansion des projets pilotes et des essais publics favorisent l’expansion du marché régional.

En août 2024, la société Uber Technologies, basée aux États-Unis, a annoncé un partenariat pluriannuel avec Cruise pour déployer des véhicules autonomes Chevy Bolt sur sa plate-forme. Cette collaboration vise à améliorer les offres de mobilité autonome d'Uber en intégrant la technologie de conduite autonome de Cruise, permettant aux passagers de sélectionner des véhicules autonomes pour les trajets éligibles via l'application Uber.

On estime que l’industrie des véhicules autonomes en Asie-Pacifique connaîtra une croissance robuste de 20,95 % au cours de la période de prévision. Cette croissance est propulsée par une urbanisation rapide et des initiatives gouvernementales croissantes favorisant le développement de villes intelligentes. De plus, les investissements croissants dans les technologies de véhicules autonomes et la mise à niveau des infrastructures alimentent la demande de solutions de mobilité avancées.

Les efforts de collaboration entre les fabricants locaux et les fournisseurs mondiaux de technologies accélèrent l’innovation et le déploiement. De plus, la sensibilisation croissante des consommateurs et l’acceptation de la mobilité autonome, combinées à des cadres réglementaires favorables, contribuent à l’expansion du marché intérieur.

Cadres réglementaires

Aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) réglemente la sécurité des véhicules automatisés, en se concentrant sur les performances des véhicules, la résistance aux chocs, la cybersécurité et la transparence du système afin de protéger les usagers de la route et de renforcer la confiance du public dans les technologies autonomes.

Dans l'Union européenne, la Commission européenne réglemente la sécurité des véhicules et les véhicules connectés automatisés par le biais du Règlement sur la sécurité générale (GSR). Ce règlement établit des normes de sécurité obligatoires pour les nouveaux véhicules, y compris des exigences relatives aux systèmes avancés d'aide à la conduite et aux technologies de conduite automatisée.

En Corée du Sud, le ministère du Territoire, des Infrastructures et des Transports (MOLIT) réglemente les véhicules autonomes à travers un cadre juridique complet qui comprend des évaluations de sécurité, des permis d'exploitation temporaires et des zones de conduite autonome désignées.

Paysage concurrentiel

Le marché des véhicules autonomes se caractérise par une innovation rapide et des collaborations stratégiques visant à accélérer le développement technologique et la commercialisation.

Les acteurs du marché se concentrent sur l'innovation technologique, notamment le développement de capteurs avancés, de capacités d'intelligence artificielle et de systèmes de communication robustes entre le véhicule et tout (V2X) pour améliorer les performances de conduite autonome. Les entreprises investissent également massivement dans la recherche et le développement pour améliorer les fonctionnalités de sécurité, réduire les coûts et créer des plates-formes de véhicules autonomes évolutives et adaptables à différents types de véhicules et cas d'utilisation.

De plus, les collaborations stratégiques entre les fournisseurs de technologies, les constructeurs automobiles et les développeurs d'infrastructures sont exploitées pour accélérer le déploiement, étendre la portée du marché et fournir des solutions de mobilité intégrées qui répondent à l'évolution des normes réglementaires et aux attentes des consommateurs.

En mai 2024, le groupe Renault a lancé un service de minibus électriques autonomes de niveau 4 pour les transports publics, fonctionnant sans chauffeur dans des zones désignées. Après des essais réussis à travers l'Europe, notamment lors du tournoi de Roland-Garros 2024, le service relie la gare TGV aux quartiers d'affaires voisins de Valence, en France.

Liste des entreprises clés du marché des véhicules autonomes :

Développements récents (fusions et acquisitions/partenariats/accords)

En mai 2025, Uber Technologies et WeRide ont élargi leur partenariat pour déployer des services de robotaxi autonomes dans 15 villes supplémentaires au cours des cinq prochaines années. Le service, accessible via l'application Uber, fait suite à des lancements antérieurs à Abu Dhabi et Dubaï. Uber a également engagé un investissement supplémentaire de 100 millions USD dans WeRide.

En avril 2025, Toyota Motor Corporation et Waymo ont annoncé un accord préliminaire pour explorer un partenariat stratégique. Cette collaboration vise à combiner l'expertise de Waymo en matière de conduite autonome avec les capacités de fabrication de Toyota pour développer une nouvelle plate-forme de véhicules autonomes et améliorer les futurs véhicules personnels.

En avril 2025, Kodiak Robotics, un développeur américain de technologies de véhicules autonomes alimentées par l'IA, a annoncé son intention de devenir une société cotée en bourse grâce à une fusion de 2,5 milliards de dollars avec Ares Acquisition Corp. II. L'accord, qui devrait être conclu d'ici la fin de 2025, comprend plus de 110 millions de dollars de financement d'investisseurs.

En avril 2024, Hyundai Motor Company s'est associée à Waymo dans le cadre d'un accord pluriannuel visant à équiper les SUV tout électriques IONIQ 5 de Hyundai de la technologie de conduite autonome de Waymo. Les véhicules seront fabriqués dans le nouveau site de Hyundai.véhicule électriqueusine aux États-Unis, avec des projets de début d’essais sur la voie publique d’ici fin 2025.

En mars 2024, le groupe Volkswagen a collaboré avec Mobileye pour intégrer des fonctionnalités avancées de conduite automatisée dans ses marques haut de gamme. Le partenariat permettra des fonctions telles que le dépassement automatisé, la reconnaissance des feux de circulation et l'assistance aux intersections, visant à améliorer la sécurité et le confort de conduite.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des véhicules autonomes au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.