Taille du marché des tracteurs autonomes, part, croissance et analyse de l’industrie, par puissance de sortie (jusqu’à 30 HP, 31-100 HP, au-dessus de 100 HP), par composant (LiDAR, radar, systèmes GPS, autres), par propulsion, par niveau d’automatisation, par applications agricoles et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: September 2025 | Auteur: Sunanda G. | Dernière mise à jour : October 2025

Les tracteurs autonomes sont des véhicules agricoles avancés intégrés à des technologies telles que le GPS, les caméras, le LiDAR, l'intelligence artificielle et les systèmes de capteurs qui permettent un fonctionnement sans contrôle humain direct. Ils sont conçus pour exécuter des tâches sur le terrain telles que le labour, la plantation, la récolte et la surveillance des champs avec une précision et une efficacité élevées.

Leur application couvre un large éventail d’environnements agricoles, depuis les champs commerciaux à grande échelle jusqu’aux vergers, vignobles et parcelles de petits exploitants dans toutes les régions. En permettant des opérations continues, en optimisant l'utilisation des ressources, en améliorant la productivité des cultures et en promouvant des pratiques agricoles durables, les tracteurs autonomes transforment l'agriculture moderne.

Marché des tracteurs autonomesAperçu

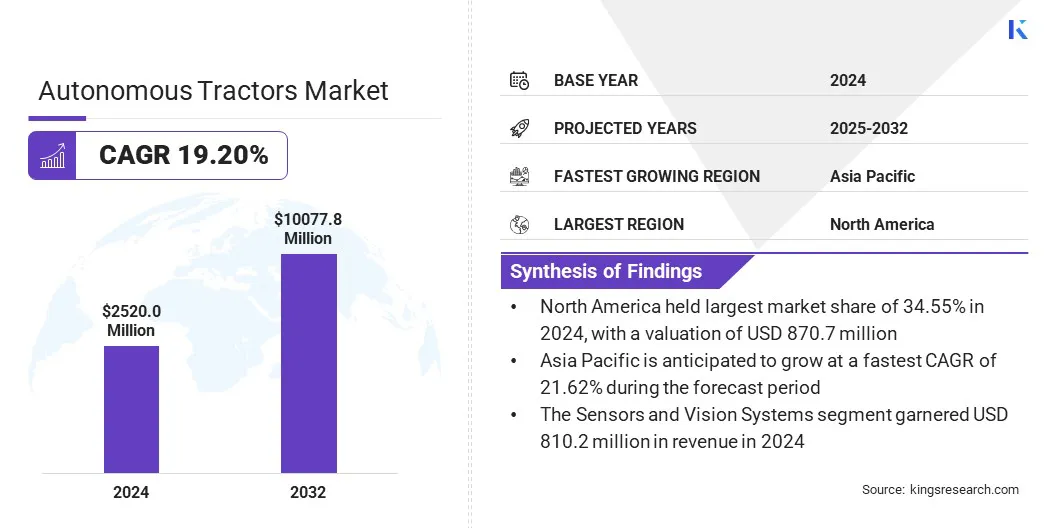

La taille du marché mondial des tracteurs autonomes était évaluée à 2 520 000 USD en 2024 et devrait passer de 2 946,6 millions USD en 2025 à 10 077,8 millions USD d’ici 2032, avec un TCAC de 19,20 % au cours de la période de prévision.

Cette croissance est tirée par la hausse de la demande alimentaire mondiale, qui pousse les agriculteurs à améliorer l’efficacité et la productivité de leurs opérations à grande échelle. L'intégration de systèmes de vision et de capteurs basés sur l'IA accélère l'adoption, car ces technologies améliorent la précision, la sécurité et la fiabilité dans des environnements agricoles complexes.

Points saillants du marché :

La taille de l'industrie des tracteurs autonomes était évaluée à 2 520,0 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 19,20 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 34,55 % en 2024, évaluée à 870,7 millions de dollars.

Le segment des 31 à 100 ch a généré un chiffre d'affaires de 1 291,5 millions de dollars en 2024.

Le segment des capteurs et des systèmes de vision devrait atteindre 3 491,1 millions de dollars d’ici 2032.

Le segment diesel ICE a obtenu la plus grande part des revenus de 61,24 % en 2024.

Le secteur entièrement autonome est sur le point de croître à un TCAC robuste de 22,32 % au cours de la période de prévision.

Le segment de la récolte et du transport devrait obtenir la plus grande part des revenus, soit 43,76 %, d'ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 21,62 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des tracteurs autonomes sont Deere & Company, Kubota Corporation, Monarch Tractor, AGCO, Mahindra & Mahindra Ltd., YANMAR HOLDINGS CO., LTD., AgXeed B. V., iTARRA Tractor Company, CNH Industrial, Sabanto Inc., SDF S.p.A., Escorts Limited, Autonomous Solutions, Inc., Autonomous-AG. PTY LTD et Raven Industries, Inc.

L’adoption de l’agriculture de précision augmente considérablement la demande de tracteurs autonomes. Ces tracteurs améliorent les opérations agricoles telles que les semis, l'application d'engrais et la protection des cultures avec une plus grande précision, réduisant ainsi le gaspillage d'intrants. L'intégration de systèmes GPS avancés et de capteurs permet une surveillance en temps réel des conditions des champs et des besoins des cultures.

En janvier 2025, FarmX Autonomy a annoncé une étape importante avec OrchardPilot, un kit de modernisation de l'autonomie indépendant du GPS pour les vergers. Le système permet une installation en une journée sur les tracteurs existants, notamment les modèles John Deere, CNH et Kubota, et permet des opérations autonomes grâce à une technologie basée sur la vision.

Les agriculteurs améliorent les rendements en garantissant une plantation uniforme et une distribution optimale des nutriments grâce à des machines autonomes. Ces machines réduisent également la dépendance au travail manuel et garantissent l'exécution en temps opportun des tâches agricoles critiques.

Moteur du marché

Demande alimentaire mondiale croissante

La croissance du marché est alimentée par la pression croissante exercée sur l’agriculture pour répondre aux besoins alimentaires d’une population mondiale croissante. Les agriculteurs se tournent vers des solutions d'automatisation telles que les tracteurs autonomes pour améliorer la productivité et garantir une utilisation efficace des ressources.

Ces tracteurs améliorent la productivité, optimisent l'utilisation des ressources et garantissent une préparation du sol, une plantation et une récolte en temps opportun. Les systèmes avancés de ces tracteurs réduisent les erreurs et maintiennent un rendement agricole constant, tout en contribuant à remédier aux pénuries de main-d'œuvre qui limitent les opérations agricoles à grande échelle.

En février 2024, Agtonomy, un fournisseur de solutions agricoles autonomes et basées sur l'IA, a étendu son programme pilote payant à la ferme en Californie. Le programme utilise des tracteurs équipés d'Agtonomy pour la tonte autonome des vignes et prend en charge la gestion multi-flotte à distance via une plateforme de téléguidage.

Défi du marché

Limites de connectivité dans les zones rurales

L'un des principaux défis qui entravent l'expansion du marché des tracteurs autonomes est le manque de connectivité fiable dans les zones agricoles isolées. La dépendance à l’égard des systèmes de communication basés sur le GPS et l’IoT rend difficile un fonctionnement cohérent là où les réseaux ruraux à large bande et cellulaires sont faibles.

Cela crée des inefficacités opérationnelles et restreint le déploiement à grande échelle de tracteurs autonomes dans les régions où ils sont le plus nécessaires.

Pour relever ce défi, les acteurs du marché investissent dans une navigation par satellite améliorée, développent des systèmes compatibles hors ligne et s'associent avec des fournisseurs de télécommunications pour étendre la couverture du réseau rural. Ces initiatives permettent un fonctionnement plus fiable et améliorent l’accessibilité pour les agriculteurs des zones mal desservies.

En janvier 2024, John Deere s'est associé au réseau satellite Starlink de SpaceX pour fournir une connectivité Internet continue à ses machines agricoles, y compris dans les zones reculées. La collaboration vise à prendre en charge les applications d’agriculture de précision telles que la surveillance des cultures en temps réel et les opérations autonomes.

Tendance du marché

Intégration de systèmes de vision et de capteurs basés sur l'IA

Le marché est témoin d’une tendance notable vers l’intégration de technologies de vision et de capteurs basées sur l’IA. La combinaison du LiDAR, du radar et de la vision par ordinateur avancée permet aux tracteurs de détecter les obstacles, d'identifier les rangées de cultures et de naviguer dans des conditions de terrain variées avec une plus grande précision.

Ces systèmes améliorent la sécurité et l'efficacité en réduisant les erreurs humaines et en garantissant des opérations précises dans des environnements agricoles complexes. L’amélioration des capacités de perception et de navigation stimule l’adoption de tracteurs semi- et entièrement autonomes, prenant en charge les applications agricoles à grande échelle et d’agriculture de précision.

Au CES 2025, John Deere a présenté son kit d'autonomie de deuxième génération, comprenant des capteurs LiDAR, plusieurs caméras et des systèmes de vision pilotés par l'IA. Ces technologies permettent aux tracteurs de naviguer dans des environnements denses de vergers et de détecter les obstacles en temps réel.Le tracteur de verger autonome de 5 ML comprend notamment des modules dotés à la fois d'un LiDAR et de caméras, permettant des micro-ajustements dynamiques lors de la pulvérisation le long des rangées d'arbres.

Aperçu du rapport sur le marché des tracteurs autonomes

Segmentation

Détails

Par puissance de sortie

Jusqu'à 30 HP, 31 à 100 HP, au-dessus de 100 HP

Par composant

LiDAR, radar, systèmes GPS, systèmes de capteurs et de vision, autres

Travail du sol et préparation du sol, Plantation et semis, Récolte et transport, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par puissance de sortie (jusqu'à 30 ch, 31 à 100 ch et plus de 100 ch) : le segment de 31 à 100 ch a gagné 1 291,5 millions de dollars en 2024, grâce à son adéquation aux opérations agricoles de moyenne à grande échelle qui nécessitent une polyvalence dans des tâches telles que le travail du sol, la plantation et la pulvérisation à un niveau rentable.

Par composant (LiDAR, radar, systèmes GPS, systèmes de capteurs et de vision, et autres) : le segment des capteurs et des systèmes de vision détenait une part de 32,15 % en 2024, propulsé par leur rôle essentiel dans la détection d'obstacles en temps réel, une navigation précise et un fonctionnement sûr dans des environnements de terrain divers et complexes.

Par propulsion (diesel ICE, batterie électrique, hybride et carburants alternatifs) : Le segment diesel ICE devrait atteindre 4 577,4 millions de dollars d’ici 2032, en raison de son infrastructure établie, de son efficacité énergétique élevée et de sa large disponibilité pour les opérations agricoles à grande échelle.

Par niveau d'automatisation (semi-autonome et entièrement autonome) : le segment entièrement autonome devrait croître à un TCAC significatif de 22,32 % au cours de la période de prévision, attribué à sa capacité à fonctionner sans intervention humaine, permettant une productivité et une rentabilité plus élevées pour les opérations agricoles à grande échelle.

Marché des tracteurs autonomesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des tracteurs autonomes en Amérique du Nord s'élevait à 34,55 % en 2024, évaluée à 870,7 millions de dollars. Cette domination est renforcée par les opérations agricoles à grande échelle qui nécessitent une efficacité constante dans la plantation, la pulvérisation et la récolte. Les tracteurs autonomes permettent aux exploitations agricoles de couvrir de vastes zones dans des délais plus courts, améliorant ainsi le rendement.

La structure agro-industrielle de la région soutient les investissements dans les machines de pointe. De plus, la présence des principaux fabricants de matériel agricole et startups technologiques, notamment John Deere, CNH Industrial et AGCO, accélère les lancements de produits et les projets pilotes, propulsant ainsi l'expansion du marché régional.

Lors des AGCO Tech Days en juin 2024, AGCO a présenté ses offres autonomes, notamment un chariot à céréales autonome tiré par un tracteur, capable de décharger indépendamment les moissonneuses-batteuses, améliorant ainsi l'efficacité de la récolte et réduisant la fatigue de l'opérateur. L'entreprise a mis l'accent sur son approche axée sur la rénovation, permettant l'autonomiesur des flottes mixtes et a présenté des plans pour la disponibilité commerciale de ces systèmes.

On estime que l’industrie des tracteurs autonomes en Asie-Pacifique connaîtra une croissance à un TCAC significatif de 21,62 % au cours de la période de prévision. Cette croissance est favorisée par des initiatives politiques promouvant l’agriculture numérique et l’automatisation. Les gouvernements régionaux soutiennent des projets pilotes, des subventions et des programmes de formation, qui renforcent la sensibilisation et atténuent les risques d'adoption pour les agriculteurs.

En octobre 2024, le ministère chinois de l’Agriculture et des Affaires rurales a publié le Plan d’action national pour l’agriculture intelligente (2024-2028). Le plan appelle au développement de plateformes nationales de mégadonnées agricoles et rurales. Il présente également des programmes de démonstration pour la plantation de précision, les fermes intelligentes et les technologies d'automatisation pour faciliter la mise en œuvre d'innovations dans l'agriculture réelle.

Cadres réglementaires

Dans l'Union européenne, les tracteurs autonomes doivent être conformes au règlement (UE) 167/2013, qui régit la réception et la surveillance des véhicules agricoles. Ils sont également soumis à la directive Machines 2006/42/CE, qui garantit la conception et le fonctionnement sûrs des équipements automatisés. De plus, les règles de la Commission économique des Nations Unies pour l'Europe (CEE-ONU), notamment le règlement 155 sur la cybersécurité et le règlement 156 sur les mises à jour logicielles, sont obligatoires pour les équipements agricoles autonomes et connectés. La conformité est obligatoire avant l'entrée sur le marché.

En Chine, les tracteurs autonomes sont surveillés par le ministère de l'Agriculture et des Affaires rurales (MARA), qui a publié des lignes directrices pour les machines agricoles intelligentes en 2021. Ces tracteurs doivent également obtenir une approbation dans le cadre du programme de certification obligatoire des produits (CCC). Des programmes pilotes dans des provinces telles que le Heilongjiang et le Jiangsu établissent des normes opérationnelles et des protocoles de sécurité.

Au Japon, la réglementation relative aux tracteurs autonomes relève de la stratégie de mise en œuvre de l'agriculture intelligente du ministère de l'Agriculture, des Forêts et de la Pêche (MAFF). Les tracteurs circulant sur la voie publique doivent être conformes à la loi sur les véhicules de transport routier, tandis que leur utilisation à la ferme est soumise aux normes de sécurité des machines agricoles. Les zones de démonstration soutenues par le gouvernement permettent des tests supervisés de tracteurs entièrement autonomes.

En Corée du Sud, le ministère de l'Agriculture, de l'Alimentation et des Affaires rurales (MAFRA) supervise les tracteurs autonomes en vertu de la loi sur la gestion des machines agricoles. Les tests de sécurité sont effectués par la Coopérative coréenne de l'industrie des machines agricoles (KAMICO), et des zones pilotes d'agriculture intelligente désignées permettent un fonctionnement supervisé.

Paysage concurrentiel

Les principaux acteurs opérant sur le marché des tracteurs autonomes élargissent leurs activités de recherche et développement pour améliorer les solutions de modernisation autonomes et intégrer des technologies de navigation avancées. Plusieurs entreprises se concentrent sur les avancées technologiques telles que le GPS de haute précision, la fusion de capteurs et les plates-formes d'opérations à distance pour améliorer la sécurité et l'efficacité.

Les investissements dans des services de surveillance basés sur le cloud qui fournissent des données en temps réel permettent aux agriculteurs de gérer leurs opérations plus efficacement. De nombreuses entreprises mettent l'accent sur les programmes pilotes et les essais clients pour instaurer la confiance et démontrer la fiabilité dans des conditions agricoles à grande échelle.

En avril 2025, Carbon Robotics a présenté le Carbon AutoTractor, une solution de mise à niveau autonome pour les modèles John Deere 6R et 8R. Le kit permet des opérations autonomes de nuit, notamment le labourage, la tonte et la plantation. Il comprend un GPS RTK précis, des caméras à 360°, des capteurs de sécurité basés sur un radar ainsi qu'une surveillance et un contrôle à distance liés au cloud via le centre de contrôle des opérations à distance (ROCC).

Principales entreprises sur le marché des tracteurs autonomes :

Développements récents (financement/lancements de produits)

En août 2025, AGCO a exposé des solutions de modernisation, des technologies autonomes et des offres d'agriculture de précision au Farm Progress Show dans l'Illinois. Les points forts comprenaient le chariot à céréales autonome OutRun, les systèmes intelligents de plantation et de pulvérisation et les options de modernisation des équipements existants.

En janvier 2025, Deere & Company a présenté une nouvelle gamme de tracteurs autonomes et d'équipements industriels au CES 2025. La gamme couvre le travail du sol, la pulvérisation des vergers, l'aménagement paysager commercial et les opérations de carrière, avec une vision par ordinateur avancée,intelligence artificielle, plusieurs caméras et des kits de mise à niveau d'autonomie alimentés basés sur le processeur Nvidia Jetson, répondant ainsi aux pénuries de main-d'œuvre dans le secteur.

En juillet 2024, Monarch Tractor a levé 133 millions de dollars lors d'un tour de table de série C pour accélérer le développement et le déploiement de ses tracteurs entièrement électriques avec conducteur en option, en particulier le modèle MK-V. Ces tracteurs sont intégrés à la plate-forme WingspanAI, permettant la planification automatisée des opérations, la gestion de flotte à distance, les rapports de performances et les diagnostics de maintenance.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des tracteurs autonomes au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et dans la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s’appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des tracteurs autonomes

Marché des tracteurs autonomes