Taille du marché des avions autonomes, part, croissance et analyse de l'industrie, par type (véhicules aériens sans pilote (UAV), mobilité aérienne urbaine (UAM), avion commercial), par cas d'utilisation (surveillance et surveillance, livraison de cargaison, transport de passagers), par application (militaire et défense, civil et commercial) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: février 2024 | Auteur: Omkar R. | Dernière mise à jour: février 2026

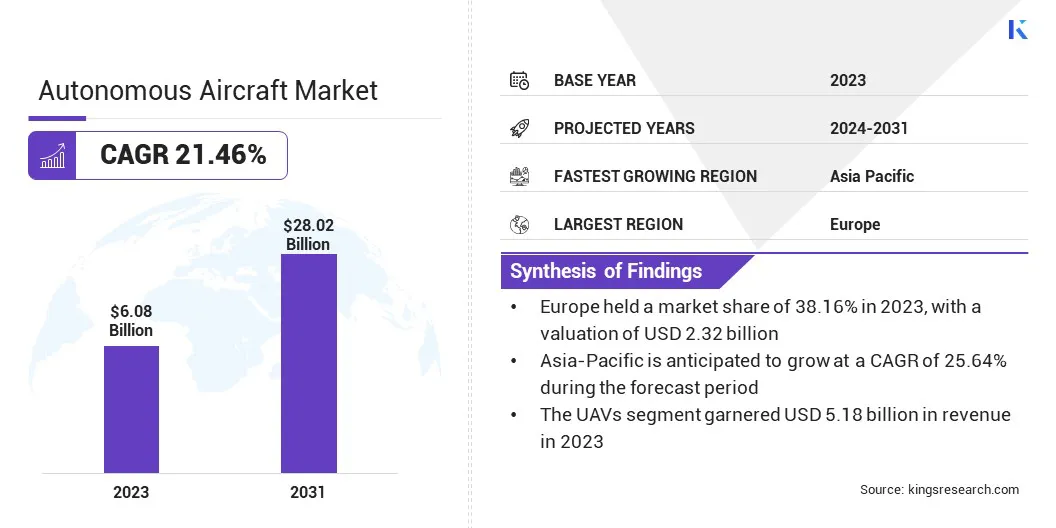

The global Autonomous Aircraft Market size was valued at USD 6.08 billion in 2023 and is projected to reach USD 28.02 billion by 2031, growing at a CAGR of 21.46% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Boeing Company, Airbus SE, Northrop Grumman Corporation, Lockheed Martin Corporation, General Atomics Aeronautical Systems, Inc., Textron Inc., Thales Group, Raytheon Technologies Corporation, BAE Systems PLC, DJI Technology Co., Ltd. et autres.

En 2023, la perspective du marché mondial pour les avions autonomes est façonnée en bonne place par les progrès technologiques continus, notamment en intelligence artificielle (IA), en technologies de capteur et en systèmes de communication. Ces innovations sont essentielles pour propulser les capacités et l'efficacité des avions autonomes à de nouveaux sommets. L'intégration des algorithmes AI avancés permet à ces avions de prendre des décisions en temps réel, de s'adapter aux environnements dynamiques et d'améliorer les performances globales.

Les percées dans les technologies de capteurs, y compris les caméras radar, lidar et haute résolution, contribuent à une amélioration des capacités de navigation, de détection d'obstacles et de surveillance. En outre, les progrès des systèmes de communication facilitent le transfert et la connectivité des données transparentes, permettant aux avions autonomes de fonctionner efficacement dans divers scénarios.

Cette dynamique technologique favorise non seulement le développement d'applications militaires de pointe, mais entraîne également l'expansion des applications commerciales, y compris la mobilité de l'air urbain et la livraison de fret, façonnant le paysage du marché des avions autonomes en 2023.

Revue de l'analyste

Le marché des avions autonomes devrait connaître une croissance significative entre 2024 et 2031. Les progrès du marché prédominant de la tendance à la tendance sont l'intégration des algorithmes avancés de l'intelligence artificielle (IA), qui permettra aux avions autonomes de prendre des décisions en temps réel, de apprendre de leur environnement et de s'adapter aux environnements dynamiques. Cela devrait améliorer l'autonomie de ces avions et améliorer leur efficacité opérationnelle et leur sécurité.

L'élévation des innovations sur le stockage d'énergie révolutionnera l'endurance et la gamme des avions autonomes. Cela abordera l'une des limitations critiques de l'industrie, offrant des durées de vol prolongées et une flexibilité opérationnelle accrue.

L'émergence de systèmes sophistiqués de gestion du trafic aérien qui sont spécifiquement adaptés aux véhicules autonomes assurera l'intégration sûre et efficace des avions autonomes dans l'espace aérien existant. Ces tendances préfigurent une période dynamique et révolutionnaire pour le marché des avions autonomes, avec une évolution vers des solutions de stockage d'énergie plus durables et à haute performance, ainsi que des solutions de gestion du trafic aérien robustes pour faciliter la coexistence transparente des avions autonomes.

Définition du marché

Des avions autonomes, également connus sous le nom de véhicules aériens sans pilote (UAV) ou de drones, se réfèrent à des avions qui fonctionnent sans contrôle humain direct à bord. Ces véhicules peuvent être pilotés à distance ou opérés de manière autonome par le biais de plans de vol pré-programmés ou d'algorithmes d'intelligence artificielle. Ils trouvent des applications dans divers secteurs, notamment des fins militaires, commerciales et récréatives, offrant des capacités allant de la surveillance et de la surveillance à la livraison de fret et au transport des passagers.

Le paysage réglementaire des avions autonomes est un aspect essentiel qui façonne leur déploiement et leur fonctionnement. Divers pays et organismes internationaux ont établi des réglementations pour assurer l'utilisation sûre et responsable de ces systèmes sans pilote. Par exemple, aux États-Unis, la Federal Aviation Administration (FAA) joue un rôle central dans la réglementation des opérations de drones grâce à la partie 107 du Règlement fédéral de l'aviation, décrivant les règles pour l'utilisation des drones commerciaux.

En Europe, l'Agence européenne de la sécurité aérienne de l'Union (EASA) a mis en œuvre des réglementations telles que le cadre d'évaluation des risques spécifiques (SORA) pour évaluer la sécurité des opérations de drones spécifiques. De plus, l'Organisation internationale de l'aviation civile (OCA) fournit des normes et directives mondiales pour harmoniser les réglementations pour les avions autonomes à l'échelle internationale.

À mesure que l'industrie évolue, la collaboration entre les organismes de réglementation, les parties prenantes de l'industrie et les progrès des cadres réglementaires est probablement crucial pour assurer l'intégration sûre et répandue des avions autonomes dans l'espace aérien.

Dynamique du marché des avions autonomes

L'intérêt croissant pour la mobilité aérienne urbaine (UAM) est un facteur important stimulant la croissance du marché aérospatial. Cet intérêt est alimenté par le besoin croissant de soulager la congestion du trafic urbain et d'améliorer l'efficacité du transport. Le développement de drones de passagers autonomes pour les vols point à point à courte distance dans les zones urbaines et suburbaines est un objectif clé du marché. De plus, le rôle indispensable des avions autonomes dans les applications militaires est un autre moteur influent.

Ces avions jouent un rôle essentiel dans les opérations militaires, offrant des avantages stratégiques en matière de reconnaissance, de surveillance et de capacités tactiques, tout en améliorant l'efficacité opérationnelle et en réduisant les risques à la vie humaine. L'intérêt naissant pour l'UAM et le déploiement d'avions autonomes dans des contextes militaires entraînent des progrès transformateurs dans le secteur aérospatial.

Le marché des avions autonomes fait face à des défis réglementaires importants qui peuvent entraver son adoption généralisée à travers diverses applications, allant des drones commerciaux à la mobilité de l'air urbain. Le défi découle de la nécessité d'intégrer ces véhicules innovants dans des cadres d'espace aérien existants, qui étaient principalement conçus avec des avions à pilote humain. Les caractéristiques uniques des avions autonomes exigent une approche nuancée de la sécurité, de la navigation et de la gestion de l'espace aérien. L'absence de réglementations claires et universellement acceptées peut entraver l'utilisation croissante des avions autonomes.

Les efforts de collaboration entre les parties prenantes de l'industrie, les organismes gouvernementaux et les organisations aéronautiques internationales deviennent impératives pour surmonter ces défis réglementaires et ouvrir la voie à l'intégration transparente des avions autonomes dans les systèmes d'espace aérien mondial.

Le marché des avions autonomes est sur le point d'observer des opportunités de croissance massives, tirées par une augmentation rapide des applications de drones commerciaux, où le secteur commercial assiste à une croissance expansive dans divers domaines tels que l'agriculture, l'inspection des infrastructures et le cinéma. Simultanément, le développement de l'hybrideavion électriquePrésente une avenue pour renforcer la durabilité et étendre la gamme opérationnelle des plates-formes autonomes, conformément à la poussée mondiale vers des solutions d'aviation plus vertes.

Une autre opportunité notable réside dans les collaborations et les partenariats entre les entreprises technologiques, les fabricants aérospatiaux et les organismes de réglementation. Ces alliances stratégiques favorisent l'innovation et créent des voies pour le développement de solutions complètes et standardisées, garantissant ainsi une approche harmonisée pour relever les défis et promouvoir l'intégration généralisée d'avions autonomes dans divers secteurs.

Le marché des avions autonomes fait face à des défis importants liés à la sécurité et aux cybermenaces, à mesure que ces véhicules innovants deviennent plus interconnectés. Avec une connectivité accrue vient une vulnérabilité accrue aux cyberattaques potentielles, nécessitant des mesures de sécurité robustes pour protéger ces systèmes.

L'intégration des technologies de communication sophistiquées et la dépendance aux liens de données pour la prise de décision en temps réel créent des points d'entrée pour les acteurs malveillants à la recherche d'un accès ou d'un contrôle non autorisés. Assurer la résilience des systèmes d'aéronefs autonomes contre les cybermenaces est impératif pour prévenir les interférences non autorisées, protéger les données sensibles et maintenir la sécurité et l'intégrité des opérations.

Analyse de segmentation

Le marché mondial des avions autonomes est segmenté en fonction du type, du cas d'utilisation, de l'application et de la géographie.

Par type

Sur la base du type, le marché des avions autonomes est segmenté en véhicules aériens sans pilote (UAV), en mobilité aérienne urbaine (UAM) et en avions commerciaux. Le segment des drones a démontré une croissance robuste, générant un chiffre d'affaires impressionnant de 5,18 milliards USD en 2023. Cette croissance peut être attribuée aux applications polyvalentes des drones à travers les secteurs militaires, commerciaux et récréatifs. Leur rôle central dans la surveillance, la reconnaissance et la demande croissante de services de drones commerciaux, y compris l'inspection de l'agriculture et des infrastructures, ont contribué de manière significative à l'expansion du segment. Alors que la technologie des drones continuait d'évoluer, le marché a connu une adoption accrue, ce qui a entraîné une croissance substantielle des revenus en 2023.

Par cas d'utilisation

Sur la base du cas d'utilisation, le marché des avions autonomes est classé en surveillance et surveillance, livraison de fret et transport de passagers. Le segment de surveillance et de surveillance a obtenu une part de marché substantielle de 65,12% en 2023 en raison de son rôle critique dans diverses applications. Les drones sont devenus indispensables dans la fourniture de données en temps réel pour la sécurité, l'application de la loi et la surveillance environnementale. Le besoin répandu de capacités de surveillance avancées dans les domaines militaires et civils a soutenu la domination du segment. Cette adoption généralisée souligne le rôle central des avions autonomes dans la résolution des défis de sécurité et des exigences de surveillance, contribuant de manière significative à leur part de marché.

Par demande

Sur la base de l'application, le marché des avions autonomes est classé en militaire et en défense, et civil et commercial. Le segment militaire et de défense est sur le point de dominer le marché entre 2024 et 2031, projetant un TCAC impressionnant de 25,11%. Cette croissance robuste est principalement alimentée par l'escalade de la demande d'avions autonomes dans les opérations militaires, où les drones jouent un rôle central dans la reconnaissance, la surveillance et les applications tactiques. La domination du segment est en outre soutenue par les progrès de la technologie en cours, améliorant les avantages stratégiques que ces systèmes autonomes offrent dans les scénarios de guerre modernes.

Analyse régionale du marché des avions autonomes

Sur la base de la région, le marché mondial des avions autonomes est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des avions autonomes en Europe représentait environ 38,16% en 2023 sur le marché mondial, avec une évaluation de 2,32 milliards USD. Cette domination peut être attribuée à une combinaison de facteurs, notamment l'accent mis sur l'innovation technologique, les cadres réglementaires de soutien et les investissements importants dans la recherche et le développement.

La région européenne a connu une solide adoption d'avions autonomes à travers les applications militaires, commerciales et urbaines de la mobilité aérienne, la positionnant comme une région clé pour façonner la trajectoire de croissance du marché des avions autonomes. L'engagement de la région à faire progresser les technologies aérospatiales et à favoriser un environnement propice aux systèmes autonomes a contribué de manière significative à sa génération de revenus remarquable en 2023.

La région Asie-Pacifique est positionnée pour une croissance remarquable sur le marché des avions autonomes entre 2024 et 2031, présentant un TCAC impressionnant de 25,64%. Cette vague est alimentée par divers facteurs, notamment l'augmentation des investissements dans les technologies aérospatiales de pointe, une demande croissante de systèmes sans pilote dans les applications militaires et un accent croissant sur les solutions de mobilité aérienne urbaine. Alors que les pays de la région embrassent activement le potentiel des avions autonomes dans divers secteurs, ce TCAC robuste souligne son rôle central dans la formation du paysage futur de l'aviation autonome

Paysage compétitif

L'étude sur le marché mondial des avions autonomes fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. L'expansion et les investissements impliquent une gamme d'initiatives stratégiques, y compris les investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, qui pourrait poser de nouvelles opportunités de croissance du marché.

Liste des sociétés clés du marché des avions autonomes

Décembre 2023 (partenariat): Les chefs d'aviation autonomes Daedalean et XWing ont annoncé un partenariat stratégique pour faire progresser les capacités de l'IA dans l'industrie. Cette collaboration visait à améliorer les systèmes de vol autonomes, intégrant l'expertise de Daedalean dans l'IA pour les applications critiques de sécurité avec la technologie de vol autonome de pointe de XWing. Ensemble, ils ont accéléré le développement et le déploiement de solutions d'aviation autonomes sûres et efficaces, marquant une étape importante dans l'évolution des technologies axées sur l'IA dans le secteur de l'aviation.

Novembre 2023 (lancement): Airbus a lancé une division des avions autonomes aux États-Unis, se concentrant sur des véhicules aériens sans pilote militaires (UAV). La division visait à faire progresser les technologies autonomes pour les applications de défense, le renseignement, la surveillance, la reconnaissance et d'autres opérations militaires. Le mouvement stratégique d'Airbus s'est aligné sur la demande croissante de solutions de drone militaire innovantes et a renforcé la position de l'entreprise sur le marché des avions autonomes, en particulier aux États-Unis.

Le marché mondial des avions autonomes est segmenté comme suit:

Par type

Véhicules aériens sans pilote (UAU)

Mobilité de l'air urbain (UAM)

Avion commercial

Par cas d'utilisation

Surveillance et surveillance

Livraison de fret

Transport de passagers

Par demande

Militaire et défense

Civil et commercial

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine.

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des avions autonomes au cours de la période de prévision?

Quelle est la taille de l'industrie des avions autonomes en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les meilleurs fabricants d'avions autonomes?

Quelle est la région à la croissance la plus rapide du marché des avions autonomes de la période prévue?

Quel segment conservera la part maximale sur le marché des avions autonomes en 2031?

Auteur

Omkar est un analyste de recherche accompli possédant une expérience dans un large éventail d'industries, notamment les produits pharmaceutiques, la biotechnologie, les soins de santé, les produits chimiques et les matériaux, l'énergie et les biens de consommation. Son expertise multidomaine lui permet d'analyser des dynamiques de marché complexes, de découvrir des informations exploitables et de fournir des recherches de grande valeur qui soutiennent la prise de décision stratégique.

Habile en analyses qualitatives et quantitatives, Omkar synthétise de grands ensembles de données pour créer des rapports perspicaces et axés sur les parties prenantes. Sa vaste connaissance de l'industrie lui permet d'identifier les synergies entre les secteurs, ajoutant ainsi de la valeur à ses recherches. En dehors du travail, Omkar est un passionné de cinéma. Son amour pour le cinéma alimente sa créativité et améliore sa capacité à penser de manière critique, des compétences qui complètent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.