Taille, part, croissance et analyse de l’industrie du marché de la télématique automobile, par solution (matériel, services), par technologie (embarquée, connectée, intégrée), par type de véhicule (passager, commercial), par canal de vente (fabricant d’équipement d’origine (OEM), marché secondaire) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique l'intégration des télécommunications et de l'informatique dans les véhicules, permettant la transmission, la surveillance et le diagnostic de données en temps réel. Il prend en charge la navigation, la gestion de flotte, les diagnostics à distance et les interventions d'urgence.

La télématique améliore la sécurité, l'efficacité et la connectivité des véhicules, jouant un rôle crucial dans les écosystèmes de véhicules connectés et autonomes dans les secteurs du transport commercial et de passagers. Le rapport décrit les principaux moteurs du marché, ainsi qu'une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonnent la trajectoire du marché.

Marché de la télématique automobileAperçu

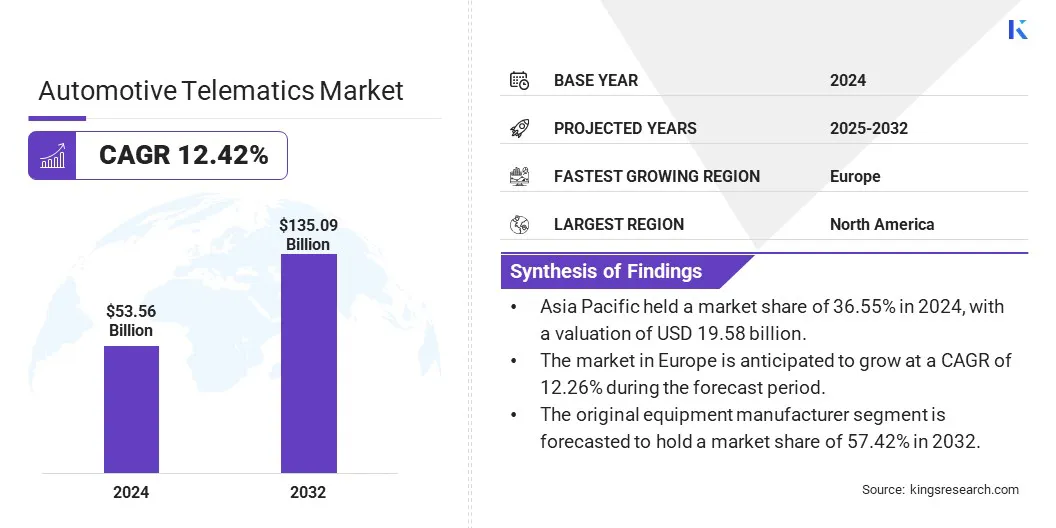

La taille du marché mondial de la télématique automobile était évaluée à 53,56 milliards USD en 2024 et devrait passer de 59,52 milliards USD en 2025 à 135,09 milliards USD d’ici 2032, avec un TCAC de 12,42 % au cours de la période de prévision.

Le marché évolue vers des écosystèmes entièrement connectés, stimulé par la demande croissante de services en temps réel et d'intégration 5G. Ce changement permet des systèmes de transport intelligents, une communication V2X et une interaction numérique transparente, améliorant ainsi la connectivité, l'automatisation et l'efficacité opérationnelle des véhicules.

Les principales entreprises opérant dans le secteur de la télématique automobile sont Bosch Service Solutions GmbH, Continental AG, Qualcomm Technologies, Inc., Verizon, LG Electronics, HARMAN International, Clarion, ACTIA Corporation, Masternaut Limited., Trimble Transport & Logistics, Bridgestone Mobility Solutions B.V, TomTom International BV, AT&T Intellectual Property, Ford Motor Company et Volkswagen Commercial Vehicles.

Le marché est stimulé par la préférence croissante des consommateurs pour l'infodivertissement embarqué. Les systèmes antérieurs offraient une radio et une navigation de base ; Cependant, les attentes croissantes en matière d'expériences numériques fluides ont conduit à une demande accrue de multimédia intégré, de commande vocale et de connectivité en temps réel.

Les consommateurs recherchent un contenu personnalisé, une intégration d'applications et des interfaces intelligentes qui reflètent les fonctionnalités des smartphones. Ce changement encourage les constructeurs automobiles à intégrer des systèmes d’infodivertissement avancés, faisant de la connectivité et du divertissement des éléments essentiels de l’expérience de conduite moderne et influençant les décisions d’achat.

En juin 2024, TomTom s'est associé à Marelli pour proposer des solutions d'infodivertissement embarquées améliorées via le cockpit LeanConnect de Marelli, qui intègre le cluster, l'infodivertissement et la télématique dans un seul système. En intégrant le SDK Digital Cockpit de TomTom, la plateforme offre des services personnalisables de navigation, de trafic et de véhicules électriques, ainsi que des applications d'infodivertissement pré-développées, permettant aux constructeurs automobiles de créer efficacement des expériences numériques sur mesure et hautes performances.

Points saillants :

La taille de l'industrie de la télématique automobile était évaluée à 53,56 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 12,42 % de 2025 à 2032.

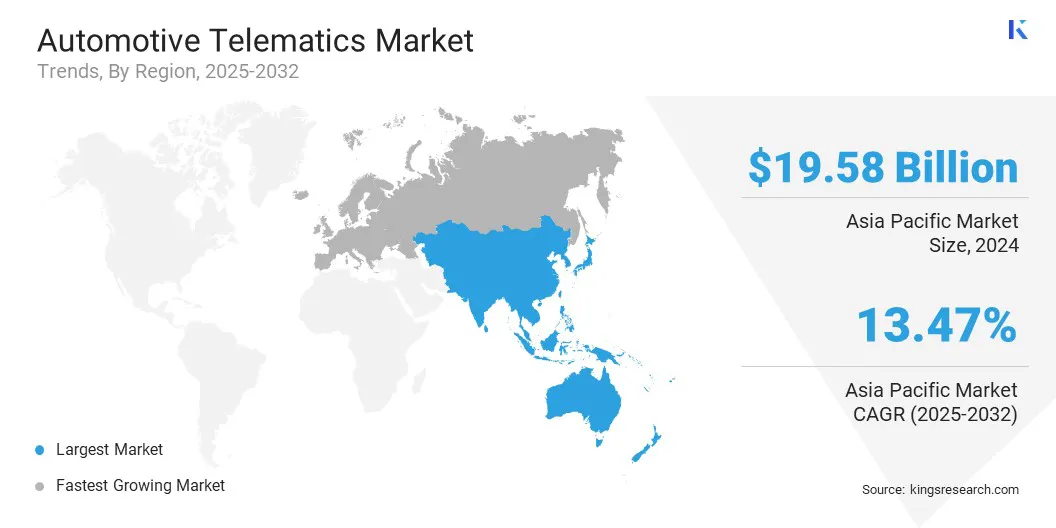

L’Asie-Pacifique détenait une part de marché de 36,55 % en 2024, avec une valorisation de 19,58 milliards de dollars.

Le segment du matériel informatique a généré 30,76 milliards de dollars de revenus en 2024.

Le segment embarqué devrait atteindre 66,30 milliards USD d’ici 2032.

Le segment commercial devrait enregistrer un TCAC de 12,65 % au cours de la période de prévision.

Le segment des fabricants d'équipement d'origine devrait détenir une part de marché de 57,42 % en 2032.

Le marché en Europe devrait croître à un TCAC de 12,26 % au cours de la période de prévision.

Moteur du marché

Demande croissante de véhicules connectés et de solutions de mobilité intelligente

Le marché de la télématique automobile est stimulé par la demande croissante de véhicules connectés et de solutions de mobilité intelligentes. Les systèmes antérieurs offraient une connectivité limitée ; Cependant, les attentes croissantes des consommateurs en matière de navigation en temps réel, de diagnostics à distance et de services numériques embarqués ont accéléré la transition vers des véhicules entièrement connectés.

Cette demande soutient le développement de systèmes de transport intelligents, une intégration transparente des données et une expérience utilisateur améliorée. Les constructeurs automobiles donnent désormais la priorité aux fonctionnalités de connectivité pour répondre aux besoins changeants de mobilité et améliorer les performances, la commodité et la sécurité des véhicules grâce à une interaction numérique continue.

En août 2024,Salesforce a lancé Connected Vehicle, une nouvelle application Automotive Cloud qui aide les constructeurs automobiles à offrir rapidement des expériences de conduite plus sûres et personnalisées. Avec une console unifiée et des outils low-code, il permet des déploiements rapides de services à l'aide de mises à jour OTA bidirectionnelles. La plateforme intègre également des données sur les véhicules, l'IoT, les conducteurs et les ventes au détail provenant de n'importe quelle source pour prendre en charge la personnalisation en temps réel et l'amélioration de la sécurité.

Défi du marché

Couverture réseau limitée dans les zones rurales et éloignées

La couverture réseau limitée dans les zones rurales et isolées limite la fonctionnalité des systèmes télématiques automobiles, qui reposent sur une transmission constante de données pour le GPS,suivi des véhicules, diagnostics et services d'urgence. Une mauvaise connectivité affecte l’efficacité de la flotte, la sécurité et l’expérience utilisateur. Cela entrave la croissance du marché, en particulier dans les régions où les infrastructures sont sous-développées.

Les entreprises investissent dans la télématique par satellite, élargissent leurs partenariats avec les fournisseurs de télécommunications et développent des systèmes hybrides qui basculent entre les réseaux disponibles. Les constructeurs automobiles et les fournisseurs de services télématiques font également pression pour un déploiement plus large de la 5G et exploitent les réseaux étendus à faible consommation (LPWAN) pour garantir un flux de données cohérent dans les environnements à faible connectivité.

Tendance du marché

Intégration de la technologie 5G

Le marché de la télématique automobile évolue vers une connectivité haut débit et à faible latence grâce à l'intégration 5G. Cela marque le passage des réseaux antérieurs et plus lents à l'échange de données en temps réel prenant en charge la communication V2X, les services basés sur le cloud et un infodivertissement amélioré.

Les systèmes télématiques deviennent plus intelligents et réactifs, permettant des mises à jour plus fluides, des diagnostics avancés et une meilleure expérience utilisateur. Cette tendance reflète l'accent mis par l'industrie sur la création d'un écosystème de véhicules entièrement connectés qui prend en charge l'automatisation, l'efficacité et une interaction numérique transparente sur les plateformes de mobilité.

En février 2024, HARMAN a lancé l'unité de contrôle télématique (TCU) Ready Connect 5G, alimentée par les technologies Snapdragon Digital Chassis de Qualcomm. Construit sur le Snapdragon Auto 5G Modem-RF Gen 2, le TCU améliore la connectivité automobile, offre des expériences avancées en cabine et rationalise les processus de développement pour les équipementiers, marquant une avancée majeure dans les solutions de véhicules connectés.

Aperçu du rapport sur le marché de la télématique automobile

Segmentation

Détails

Par solution

Matériel (unité de contrôle télématique (TCU), systèmes de navigation, dispositifs de communication, unités embarquées (OBU), autres (interface audio/vidéo, bus CAN (Controller Area Network Bus), systèmes télématiques intégrés)), services (infodivertissement et navigation, sûreté et sécurité, gestion de flotte, évaluation des risques d'assurance (assurance basée sur l'utilisation - UBI), autres (diagnostic à distance, services de paiement, intégration de covoiturage/de transport en commun))

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par solution (matériel, services) : Le segment du matériel a gagné 30,76 milliards de dollars en 2024, grâce à l'adoption croissante d'unités de contrôle télématiques avancées, de capteurs et de modules de connectivité essentiels pour permettre la communication et le traitement des données en temps réel des véhicules.

Par technologie (embarqué, connecté, intégré) : le segment embarqué détenait 47,33 % de part de marché en 2024, en raison de son intégration transparente dans les véhicules, offrant une fiabilité améliorée, un traitement des données en temps réel et des performances améliorées sans recourir à des appareils externes.

Par type de véhicule (passagers, commerciaux) : le segment des passagers devrait atteindre 70,7 milliards de dollars d'ici 2032, en raison de la demande croissante des consommateurs pour des fonctionnalités connectées, des systèmes de sécurité améliorés et des services d'infodivertissement embarqués dans les véhicules personnels.

Par canal de vente (fabricant d'équipement d'origine (OEM), marché secondaire) : le segment des fabricants d'équipement d'origine détenait 57,42 % de part de marché en 2032, alors que les constructeurs automobiles intègrent de plus en plus de systèmes télématiques lors de la production de véhicules pour répondre à la demande croissante de fonctionnalités de connectivité et de sécurité intégrées.

Marché de la télématique automobileAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Asie-Pacifique représentait une part de marché de la télématique automobile d'environ 36,55 % en 2024, avec une valorisation de 19,58 milliards de dollars. L'Asie-Pacifique domine le marché mondial, en raison du nombre croissant de collaborations entre les leaders du secteur pour standardiser les protocoles télématiques et rationaliser l'intégration logicielle. Cet accent mis sur la réduction des coûts de développement et l’accélération de l’innovation soutient l’adoption généralisée des technologies des véhicules connectés.

Des capacités améliorées de gestion des réseaux de communication des véhicules et d’activation des mises à jour en direct améliorent l’efficacité et l’évolutivité. Combinés à la croissance des flottes de véhicules commerciaux et à la demande de solutions télématiques avancées, ces facteurs renforcent le leadership de la région sur le marché.

En septembre 2025, Cummins Inc. s'est associé à Bosch Global Software et KPIT pour lancer Eclipse CANought, un projet open source dans le cadre de l'initiative Eclipse Software Defined Vehicle. Ce projet standardise et sécurise l'accès au bus CAN, simplifiant les mises à jour en direct et réduisant le temps et les coûts de développement des applications télématiques pour véhicules commerciaux, bénéficiant ainsi aux équipementiers et aux fournisseurs d'une intégration logicielle plus rapide et plus efficace.

L'industrie de la télématique automobile en Europe est sur le point de connaître une croissance significative avec un TCAC robuste de 12,26 % sur la période de prévision. Le marché en Europe est stimulé par l'intégration croissante des données des véhicules connectés dans plusieurs régions, permettant un accès transparent aux informations en temps réel telles que le kilométrage, la consommation de carburant et la localisation GPS.

Cette connectivité de données généralisée soutient le développement de services de mobilité avancés etgestion de flottesolutions sans nécessiter d’installation matérielle supplémentaire. Une collaboration renforcée entre les constructeurs automobiles et les fournisseurs de services télématiques facilite l'expansion d'offres télématiques personnalisées et efficaces, augmentant ainsi les taux d'adoption et la croissance du marché dans l'ensemble du secteur automobile européen.

En mars 2025, Targa Telematics s'est associé à Toyota Motors Europe pour intégrer les données des véhicules Toyota et Lexus dans sa plate-forme télématique. Cela permet le développement de services de mobilité avancés utilisant des données intégrées telles que le kilométrage, le carburant, les statistiques des véhicules électriques et le GPS, sans matériel supplémentaire. Le partenariat étend la présence de Targa dans le domaine de la télématique automobile dans plusieurs pays européens, renforçant ainsi sa position dans la gestion des données OEM.

Cadres réglementaires

Aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) est le principal organisme de réglementation supervisant la télématique automobile, en se concentrant sur les normes de sécurité des véhicules et la gestion de l'accès aux données et de la confidentialité.

En Inde, le ministère des Transports routiers et des Autoroutes (MoRTH) réglemente la télématique automobile, en mettant en œuvre des règles telles que l'AIS-140 qui exigent que les bus publics et les véhicules utilitaires soient équipés de dispositifs de suivi des véhicules et de boutons d'urgence pour une sécurité et une surveillance renforcées.

En Europe, le Comité européen de la protection des données (EDPB) et le Règlement général sur la protection des données (RGPD) jouent un rôle essentiel dans la réglementation de la collecte et de l'utilisation des données télématiques, garantissant le strict respect des normes de confidentialité et de sécurité des données dans l'ensemble de l'industrie automobile..

Paysage concurrentiel

Les entreprises du secteur de la télématique automobile poursuivent activement des initiatives stratégiques, notamment des fusions, des acquisitions et des partenariats, pour étendre leurs capacités technologiques et leur portée sur le marché. Les principaux acteurs du marché lancent également des plates-formes télématiques avancées et intègrent des solutions de connectivité de nouvelle génération pour renforcer leur position concurrentielle.

Ces actions reflètent une concentration plus large de l’industrie sur la mise à l’échelle des opérations, l’amélioration des portefeuilles de produits et l’accélération de l’innovation grâce à des développements collaboratifs et indépendants, renforçant ainsi la nature dynamique et évolutive du paysage concurrentiel du marché.

En décembre 2024, Zubie a intégré sa solution télématique Direct Connect à la plateforme de connectivité Ford Pro, offrant un accès en temps réel aux diagnostics du véhicule sans installation matérielle. Cette intégration fournit des informations telles que l'emplacement, les niveaux de carburant et la pression des pneus, aidant ainsi les entreprises à améliorer l'efficacité, la sécurité et le contrôle des coûts de leur flotte. La solution évolutive s'aligne sur l'évolution des besoins en matière de gestion de flotte, en rationalisant les opérations grâce à des outils intuitifs et des analyses de données avancées.

Liste des entreprises clés du marché de la télématique automobile :

En mai 2024, LG Electronics a intégré sa plate-forme de contenu automobile (ACP) basée sur webOS dans le nouveau EV3 de Kia, apportant ainsi un divertissement embarqué immersif aux véhicules électriques. Cette plate-forme, qui fait partie de la suite de véhicules définis par logiciel de LG, transforme l'habitacle en un espace de vie numérique, offrant un accès au streaming, aux jeux et au contenu éducatif. Il renforce le rôle de la télématique automobile dans la fourniture d'expériences connectées et riches en contenu aux passagers.

En janvier 2024, Ford Pro a amélioré sa suite télématique avec des capacités de caméra de tableau de bord intégrées et des fonctionnalités de système d'amélioration, permettant une meilleure surveillance du comportement du conducteur et de la sécurité du véhicule. En exploitant les données des véhicules connectés via la plateforme Ford Pro Intelligence, les gestionnaires de flotte obtiennent des informations plus approfondies et un contrôle sur les opérations, renforçant ainsi le rôle de la télématique automobile dans l'amélioration de la productivité, de la sécurité et de la gestion des risques pour les flottes commerciales.

En septembre 2023, Qualcomm Technologies a étendu son châssis numérique Snapdragon avec les plates-formes QWM2290 et QWS2290, ciblant les deux-roues, la micromobilité et les véhicules motorisés. Ces plates-formes améliorent la sécurité, l'infodivertissement et les services connectés au cloud, prenant en charge les modèles électriques et ICE. Ces plates-formes apportent en outre des expériences connectées et personnalisées et une gestion efficace aux catégories de véhicules émergentes, notamment les vélos électriques, les scooters, les VTT et les flottes de mobilité partagée, contribuant ainsi à la croissance du marché.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la télématique automobile au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.