Taille du marché des capteurs automobiles, part, croissance et analyse de l’industrie, par type (capteurs de température, capteurs de pression, capteurs de vitesse, autres), par type de véhicule (voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VHC), deux roues), par application, par canal de distribution et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: août 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Les capteurs automobiles sont des dispositifs qui détectent des paramètres physiques tels que la température, la pression, la vitesse et la position et les convertissent en signaux pour les unités de commande électroniques. Ces capteurs permettent une surveillance et un contrôle précis de divers systèmes automobiles pour garantir des performances et une sécurité optimales.

Ils sont intégrés aux fonctions du véhicule, notamment au groupe motopropulseur, au châssis, à l’électronique de carrosserie et aux systèmes avancés d’aide à la conduite. Le marché comprend une large gamme de technologies de capteurs qui prennent en charge les véhicules conventionnels et de nouvelle génération.

Marché des capteurs automobilesAperçu

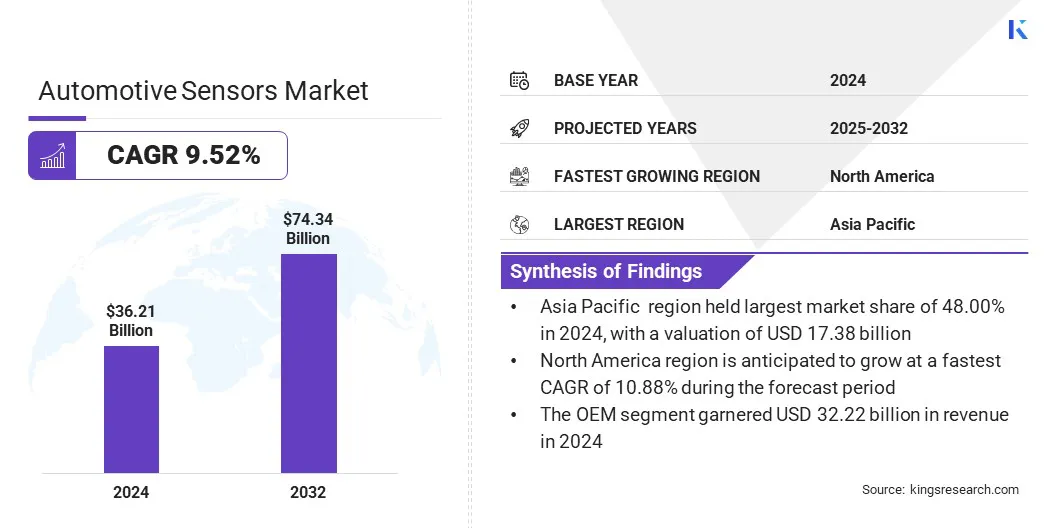

La taille du marché mondial des capteurs automobiles était évaluée à 36,21 milliards USD en 2024 et devrait passer de 39,33 milliards USD en 2025 à 74,34 milliards USD d’ici 2032, soit un TCAC de 9,52 % sur la période de prévision. Cette croissance est attribuée à la demande croissante de capteurs à très faible consommation, améliorant l’efficacité énergétique, en particulier dans les véhicules électriques et hybrides.

De plus, on constate une nette évolution vers des capteurs avec des températures de fonctionnement étendues pour garantir la fiabilité dans des conditions thermiques variables. L’électrification croissante des véhicules, l’intégration croissante des ADAS et les progrès de l’électronique automobile contribuent à une adoption plus large de capteurs hautes performances.

Points saillants

L'industrie des capteurs automobiles était évaluée à 36,21 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 9,52 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 48,00 % en 2024, avec une valorisation de 17,38 milliards de dollars.

Le segment des capteurs de température a généré 5,07 milliards de dollars de revenus en 2024.

Le segment des voitures particulières devrait générer une valorisation de 50,75 milliards de dollars d’ici 2032.

Le segment du groupe motopropulseur devrait atteindre 19,92 milliards de dollars d’ici 2032.

Le segment OEM devrait atteindre 64,70 milliards de dollars d'ici 2032.

L’Amérique du Nord devrait croître à un TCAC de 10,88 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des capteurs automobiles sont Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amphénol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, VALEO et Sensata Technologies, Inc.

La croissance du marché est stimulée par les progrès des technologies de capteurs qui permettent de mesurer directement la température sur le rotor des moteurs synchrones à excitation permanente des véhicules électriques. Cela permet une surveillance thermique précise des composants rotatifs du moteur, ce qui était auparavant difficile en raison de l'accès limité aux capteurs et du fonctionnement à grande vitesse.

Les données précises sur la température du rotor s'améliorentgestion thermique, améliore l'efficacité du moteur et protège contre la surchauffe. Ces capteurs répondent aux exigences de performance et de sécurité des transmissions électriques à haut rendement, renforçant ainsi leur valeur dans les plates-formes EV de nouvelle génération.

En juin 2025, Continental a présenté sa technologie eRTS (e-Motor Rotor Temperature Sensor), devenant ainsi la première à permettre une mesure directe de la température sur le rotor des moteurs synchrones à excitation permanente des véhicules électriques. L'innovation offre une alternative plus précise aux simulations de température basées sur des algorithmes, réduisant la plage de tolérance de 15°C à 3°C. Cela permet aux fabricants de réduire l'utilisation d'éléments de terres rares requis pour les aimants résistants à la chaleur, tout en améliorant les performances et la durabilité des moteurs.

Moteur du marché

Demande croissante de capteurs à très faible consommation

La croissance du marché des capteurs automobiles est tirée par la demande croissante de capteurs à très faible consommation d'énergie. Les constructeurs automobiles se concentrent sur l'amélioration de l'efficacité énergétique des véhicules électriques et hybrides, où chaque composant électronique doit réduire la charge de la batterie sans compromettre la fonctionnalité.

Les capteurs à faible consommation prennent en charge une autonomie étendue, une génération de chaleur réduite et une utilisation optimisée de l'énergie dans les principaux systèmes du véhicule. Ces capteurs sont largement utilisés dans la gestion des batteries, le contrôle thermique et la surveillance de la pression des pneus, où un fonctionnement continu avec une consommation d'énergie minimale est essentiel.

Les fabricants conçoivent des circuits intégrés de capteurs avancés qui assurent un traitement précis du signal, tout en fonctionnant avec un courant extrêmement faible, aidant ainsi les constructeurs automobiles à respecter les normes de performance et les objectifs d'efficacité énergétique des plates-formes de véhicules modernes.

En juin 2025, Bosch a lancé le SMP290, un capteur de pression des pneus compact basé sur MEMS, doté d'une interface Bluetooth Low Energy intégrée. Le capteur combine plusieurs composants, notamment un microcontrôleur, un capteur d'accélération à 2 axes et des capteurs de température et de pression, dans une solution entièrement intégrée et à très faible consommation. Le SMP290 permet la communication sans fil, l'interaction avec les smartphones et les mises à jour en direct, simplifiant ainsi l'architecture du véhicule et prolongeant la durée de vie des capteurs jusqu'à dix ans.

Défi du marché

La complexité croissante des capteurs crée des problèmes d'intégration et de coûts

Un défi majeur sur le marché des capteurs automobiles est la complexité croissante des systèmes de capteurs pour les fonctions avancées des véhicules. Les véhicules modernes exigent des capteurs de haute précision et multifonctionnels capables de prendre en charge des systèmes tels que l'ADAS etgroupes motopropulseurs électriques. Cela rend difficile la gestion des complexités d'intégration, le contrôle de la hausse des coûts de développement et l'équilibre entre performances et fiabilité.

Pour relever ce défi, les entreprises adoptent des conceptions de capteurs modulaires et des solutions de systèmes sur puce qui réduisent le temps de conception et simplifient l'installation. Les fabricants travaillent également en étroite collaboration avec les équipementiers dès les premières étapes de développement pour aligner les exigences de performances et rationaliser l’intégration.

Tendance du marché

Optez pour des capteurs avec une plage de température étendue

Le marché des capteurs automobiles connaît une évolution vers le développement de capteurs dotés de plages de températures de fonctionnement étendues. Ce changement permet des performances constantes dans des conditions thermiques difficiles, que l'on retrouve principalement dans les compartiments moteur et les environnements externes. Les véhicules intègrent désormais davantage d’électronique à proximité des composants générant de la chaleur, ce qui rend essentiel le fonctionnement précis des capteurs à hautes et basses températures.

La tolérance de température étendue garantit une transmission fiable des données et une réponse du système en matière de fonctions de sécurité, de commandes du groupe motopropulseur et de surveillance de la batterie. Ce changement est particulièrement important pour les véhicules électriques et hybrides, où la gestion thermique est essentielle pour maintenir l’efficacité et la durabilité globales du système.

En juin 2025, TDK Corporation a annoncé la distribution mondiale de son InvenSense SmartAutomotive IAM-20680HV, une IMU 6 axes de grande valeur conçue pour les applications automobiles en cabine. Le capteur fonctionne dans des conditions difficiles jusqu'à +125°C, avec des performances garanties jusqu'à +105°C, offrant un fonctionnement silencieux et un suivi de mouvement précis. Il intègre un gyroscope à 3 axes et un accéléromètre à 3 axes dans un boîtier compact, doté d'un gyroscope pleine échelle de ± 125 dps pour une navigation améliorée.

Aperçu du rapport sur le marché des capteurs automobiles

Segmentation

Détails

Par type

Capteurs de température, capteurs de pression, capteurs de vitesse, capteurs LiDAR, capteurs radar, capteurs de position, capteurs d'image, capteurs d'oxygène, capteurs de NOx, autres

Groupe motopropulseur, sûreté et sécurité, électronique de carrosserie, châssis, télématique, ADAS, autres

Par canal de distribution

OEM, marché secondaire

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (capteurs de température, capteurs de pression, capteurs de vitesse, capteurs LiDAR, capteurs radar, capteurs de position, capteurs d'image, capteurs d'oxygène, capteurs de NOx et autres) : le segment des capteurs de température a gagné 5,07 milliards de dollars en 2024, grâce à l'intégration croissante des systèmes de gestion thermique des moteurs et des batteries dans les véhicules modernes.

Par type de véhicule (voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VHC) et deux roues) : Le segment des voitures particulières détenait 66,00 % du marché en 2024, en raison du déploiement croissant de technologies électroniques et de sécurité avancées dans cette catégorie de véhicules.

Par application (groupe motopropulseur, sûreté et sécurité, électronique de carrosserie, châssis, telamatics, ADAS et autres) : le segment du groupe motopropulseur devrait atteindre 19,92 milliards de dollars d'ici 2032, en raison de l'adoption croissante des systèmes de contrôle moteur et de surveillance des émissions.

Par canal de distribution (OEM et marché secondaire) : Le segment OEM devrait atteindre 64,70 milliards de dollars d'ici 2032, en raison de la préférence croissante pour les systèmes de capteurs installés en usine qui répondent aux normes réglementaires et de performance.

Marché des capteurs automobilesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des capteurs automobiles en Asie-Pacifique s’élevait à 48,00 % en 2024, avec une valorisation de 17,38 milliards USD. Cette domination est attribuée aux installations de production en expansion de capteurs automobiles en Chine, au Japon et en Corée du Sud, où les fournisseurs mondiaux et régionaux investissent dans la fabrication à grande échelle pour soutenir la hausse de la production automobile.

Cette concentration régionale de la fabrication de capteurs a amélioré l'efficacité de la chaîne d'approvisionnement et permis l'intégration plus rapide des technologies de capteurs avancées dans les véhicules produits localement.

En mars 2024, Valeo a inauguré une nouvelle usine de fabrication à Daegu, en Corée du Sud, destinée à produire des capteurs pour systèmes avancés d'aide à la conduite (ADAS). L'usine a commencé avec la production de capteurs d'aide au stationnement et s'étendra pour fabriquer des composants clés tels que des capteurs à ultrasons, des radars, des caméras et des LiDAR. L'usine est positionnée pour devenir un centre de production majeur en Asie, desservant les marchés nationaux et d'exportation.

L’industrie des capteurs automobiles en Amérique du Nord devrait croître à un TCAC significatif de 10,88 % au cours de la période de prévision. Cette croissance est propulsée par l'adoption rapide des systèmes avancés d'aide à la conduite (ADAS), qui nécessitent un large éventail de capteurs hautes performances pour des fonctionnalités telles que la détection des angles morts, le régulateur de vitesse adaptatif et l'assistance au maintien de voie.

Les mandats réglementaires soutenant la sécurité des véhicules et incluant les exigences de la National Highway Traffic Safety Administration (NHTSA), ont accéléré le déploiement des capteurs sur les nouveaux modèles de véhicules.

De plus, la forte présence dans la région de constructeurs automobiles axés sur la technologie et d'innovateurs en matière de capteurs continue de soutenir le développement de plates-formes de capteurs de nouvelle génération. L'Amérique du Nord reste une région à forte croissance en raison de l'accent mis sur l'innovation en matière de sécurité et de l'adoption précoce des technologies de conduite autonome.

Cadres réglementaires

Aux États-Unis, les capteurs automobiles doivent être conformes aux réglementations établies par la National Highway Traffic Safety Administration (NHTSA) dans le cadre des Federal Motor Vehicle Safety Standards (FMVSS), qui imposent les performances des capteurs pour les airbags, le contrôle électronique de stabilité et la surveillance de la pression des pneus.

En Inde, le Comité des normes de l'industrie automobile (AISC) du ministère des Transports routiers et des autoroutes applique l'AIS-145, qui impose des capteurs dans les fonctions de sécurité telles que les rappels de ceinture de sécurité et l'aide au stationnement en marche arrière.

Paysage concurrentiel

Les principaux acteurs de l’industrie mondiale des capteurs automobiles se concentrent sur l’avancement des technologies de circuits intégrés de capteurs qui offrent une haute précision et des performances fiables sur les systèmes critiques des véhicules. Les principaux fabricants développent des circuits intégrés de capteurs dotés d'une faible résistance de conducteur interne pour minimiser les pertes de puissance et améliorer l'efficacité des applications de transmission et de sécurité.

Les entreprises donnent également la priorité à une bande passante opérationnelle élevée pour prendre en charge la transmission rapide des signaux requise pour les systèmes avancés d’aide à la conduite et la surveillance en temps réel. Les efforts stratégiques comprennent l'intégration de solutions d'emballage robustes pour garantir la durabilité des capteurs dans les environnements automobiles difficiles et l'élargissement des gammes de produits pour répondre aux exigences de conception évolutives des plates-formes de véhicules électriques et autonomes.

En janvier 2025, Allegro MicroSystems, Inc. a lancé deux nouveaux circuits intégrés de capteurs de courant, l'ACS37030MY et l'ACS37220MZ, dotés de boîtiers compacts avec un encombrement 40 % plus petit et une isolation plus élevée. L'ACS37030MY offre un temps de réponse rapide pour la protection des dispositifs GaN à large bande interdite, tandis que l'ACS37220MZ est conçu pour la détection de courant de ligne de valeur avec une faible dissipation de puissance.

Entreprises clés du marché des capteurs automobiles :

En avril 2025, OMNIVISION a lancé son nouveau capteur d'image à obturateur global OX01N1B de 1,5 mégapixels pour les systèmes de surveillance du conducteur automobile (DMS). Le capteur est doté de la technologie Nyxel NIR, d'une faible consommation d'énergie et d'une efficacité quantique de pointe, offrant une solution compacte et rentable pour les applications en cabine avec une qualité d'image et une flexibilité de conception améliorées.

En septembre 2024, Continental a annoncé une initiative majeure d'expansion de sa gamme de produits de rechange, en introduisant de nouveaux groupes de produits, notamment des capteurs pour les systèmes d'aide à la conduite, des composants de châssis et de direction et des pompes à carburant haute pression, ainsi que des services numériques tels que l'assistance de réparation à distance pour répondre aux demandes techniques croissantes dans les ateliers.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des capteurs automobiles au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.