Taille du marché de l’électronique de puissance automobile, part, croissance et analyse de l’industrie, par type (ECU/DCU, capteurs, électronique de puissance, autres (faisceaux, commandes, commutateurs, écrans)), par application (carrosserie, châssis, groupe motopropulseur, infodivertissement), par type de véhicule (voitures particulières, véhicules utilitaires), par propulsion et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les systèmes électroniques qui gèrent et convertissent l’énergie électrique des véhicules. Il comprend des composants tels que des onduleurs, des convertisseurs et des contrôleurs essentiels aux groupes motopropulseurs électriques et aux systèmes avancés d'aide à la conduite.

Le marché couvre les produits utilisés dansvéhicules électriques(VE), les véhicules électriques hybrides (HEV) et les véhicules à moteur à combustion interne dotés de sous-systèmes électroniques. Le marché couvre également des services tels que l'intégration de systèmes, les tests et la maintenance pour les applications OEM et de rechange.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu’une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonnent l’industrie au cours de la période de prévision.

Marché de l’électronique de puissance automobileAperçu

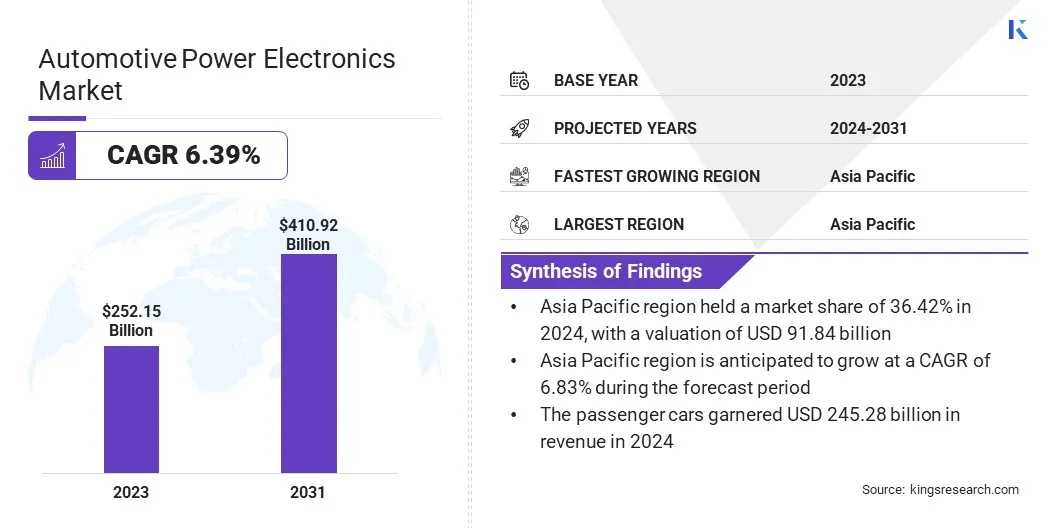

La taille du marché mondial de l’électronique de puissance automobile était évaluée à 252,15 milliards USD en 2024 et devrait passer de 266,36 milliards USD en 2025 à 410,92 milliards USD d’ici 2032, avec un TCAC de 6,39 % au cours de la période de prévision.

L’expansion rapide de l’infrastructure de recharge des véhicules électriques fait progresser les technologies de conversion d’énergie et accélère l’adoption des véhicules électriques, stimulant ainsi la croissance du marché.

Les principales entreprises opérant dans le secteur de l'électronique de puissance automobile sont Jabil Inc., Danfoss, August Electronics Inc., Robert Bosch GmbH, Continental AG, Infineon Technologies AG, STMicroelectronics, Semiconductor Components Industries, LLC, 3CEMS Group., Omron Corporation, HGM Automotive Electronics, Delta Electronics, Inc., Lear Corp., NVIDIA. Corporation et AISIN CORPORATION.

L’adoption croissante de systèmes avancés d’aide à la conduite (ADAS) stimule la demande d’électronique de puissance automobile. ADAS s'appuie sur des composants électroniques complexes pour le traitement des données en temps réel, l'intégration de capteurs et les systèmes de contrôle afin d'améliorer la sécurité des véhicules.

Cette augmentation de la mise en œuvre de l'ADAS entraîne des progrès dans le domaine de l'électronique de puissance, contribuant à la croissance de l'industrie automobile et soutenant l'expansion du marché.

En mars 2025, Honda Cars India Ltd. (HCIL) a franchi une étape importante en matière de ventes, avec 50 000 véhicules Honda compatibles avec le système avancé d'aide à la conduite (ADAS) circulant désormais sur les routes indiennes. Cette réalisation souligne l’engagement croissant de HCIL en faveur de la sécurité et de l’innovation automobiles, reflétant la demande croissante des consommateurs pour des solutions de mobilité intelligentes, en phase avec les progrès mondiaux des technologies d’aide à la conduite.

Points saillants :

La taille du marché de l’électronique de puissance automobile a été enregistrée à 252,15 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,39 % de 2025 à 2032.

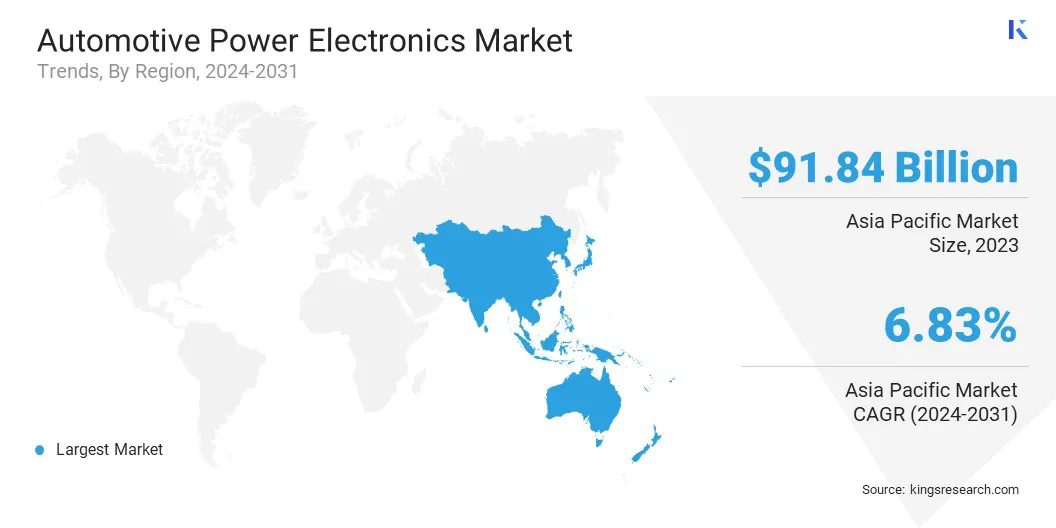

L’Asie-Pacifique détenait une part de marché de 36,42 % en 2024, avec une valorisation de 91,84 milliards de dollars.

Le segment technologique ECU/DCU a généré 172,71 milliards de dollars de revenus en 2024.

Le segment du groupe motopropulseur devrait atteindre 142,84 milliards de dollars d'ici 2032.

Le segment technologique des voitures particulières a généré 245,28 milliards de dollars de revenus en 2024.

Le segment ICE devrait atteindre 284,44 milliards USD d'ici 2032.

L’Amérique du Nord devrait croître à un TCAC de 6,50 % au cours de la période de prévision.

Moteur du marché

Expansion de l’infrastructure de recharge des véhicules électriques

Le marché mondial est en croissance en raison de l’expansion rapide des infrastructures de recharge des véhicules électriques, notamment des bornes de recharge rapide. Ces bornes réduisent le temps de recharge, augmentent la commodité et renforcent la confiance des consommateurs dans les véhicules électriques. En conséquence, l’adoption des véhicules électriques s’accélère.

Cette demande stimule les progrès dans les technologies de conversion d’énergie telles que les onduleurs et les chargeurs embarqués. De plus, les fabricants développent des composants efficaces utilisant des matériaux tels que le carbure de silicium et le nitrure de gallium pour améliorer les performances et soutenir une croissance durable des véhicules électriques.

En janvier 2025, leConseil international sur les transports propresa rapporté que les ventes de véhicules électriques (VE) en Inde ont atteint 1,9 million d'unités en 2024, soit une augmentation de 19 % par rapport à 2023. De plus, le pays a connu une expansion record avec l'installation de 25 202 bornes de recharge publiques dans tout le pays.

Défi du marché

Le défi de l’amélioration de l’efficacité et de la fiabilité

Le marché de l’électronique de puissance automobile est confronté à un défi crucial dans la gestion de l’efficacité thermique dans un contexte de densités de puissance croissantes et de conceptions compactes. Alors que les véhicules électriques exigent des performances plus élevées, la génération excessive de chaleur menace la fiabilité et la durée de vie des composants.

Les fabricants tentent de résoudre ce problème en investissant dans des solutions avancées de gestion thermique, notamment des semi-conducteurs à large bande interdite tels quecarbure de silicium(SiC) et du nitrure de gallium (GaN), qui offrent une efficacité et une tolérance à la chaleur supérieures.

De plus, les entreprises optimisent les technologies d'emballage et intègrent des systèmes de refroidissement intelligents pour garantir une stabilité opérationnelle durable, améliorant ainsi les performances globales du système et s'alignant sur l'évolution des exigences de l'architecture des véhicules électriques.

Tendance du marché

Adoption croissante de la technologie Lite System-on-Chip (SoC)

Une tendance clé qui façonne le marché est l’intégration croissante de la technologie Lite System-on-Chip (SoC). Ce changement est motivé par le besoin de solutions compactes, économes en énergie et hautes performances pour prendre en charge les architectures de véhicules électriques (VE) et les systèmes avancés d'aide à la conduite (ADAS).

Cela incite les constructeurs automobiles à adopter les SoC Lite pour des fonctionnalités améliorées, une complexité système réduite et une rentabilité améliorée.

En avril 2024, Mobileye a lancé EyeQ6 Lite, un système sur puce développé pour prendre en charge les applications mondiales.Systèmes avancés d'aide à la conduite (ADAS) dans les véhicules grand public. Il offre une efficacité de traitement améliorée pour activer des fonctions clés telles que le maintien de la voie, le régulateur de vitesse adaptatif et la reconnaissance des panneaux de signalisation.

Aperçu du rapport sur le marché de l’électronique de puissance automobile

Segmentation

Détails

Par type

ECU/DCU, capteurs, électronique de puissance, autres (faisceaux, commandes, commutateurs, écrans)

Par candidature

Carrosserie, châssis, groupe motopropulseur, infodivertissement, ADAS/AD

Par type de véhicule

Voitures particulières, véhicules utilitaires

Par propulsion

ICE, électrique/hybride

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (ECU/DCU, capteurs, électronique de puissance, autres (faisceaux, commandes, commutateurs, écrans)) : le segment ECU/DCU a gagné 172,71 milliards de dollars en 2024 en raison de son rôle essentiel dans la mise en œuvre des systèmes avancés d'aide à la conduite (ADAS), de la gestion de l'énergie des véhicules électriques (VE) et de l'électrification globale des véhicules.

Par application (carrosserie, châssis, groupe motopropulseur et infodivertissement) : le segment du groupe motopropulseur détenait 32,97 % du marché en 2024, en raison de la demande croissante de groupes motopropulseurs électriques et hybrides hautes performances qui nécessitent une électronique de puissance avancée pour une conversion, une gestion et une optimisation efficaces de l'énergie dans les véhicules modernes.

Par type de véhicule (voitures particulières, véhicules utilitaires) : le segment des voitures particulières devrait atteindre 402,25 milliards de dollars d'ici 2032, en raison de l'importante production et des ventes mondiales de véhicules particuliers, qui stimulent la demande de composants électroniques avancés essentiels aux systèmes automobiles modernes.

Par propulsion (ICE, électrique/hybride) : Le segment ICE a gagné 178,36 milliards de dollars en 2024 grâce à sa vaste présence mondiale, ses infrastructures établies et l'intégration continue de l'électronique de puissance pour améliorer l'efficacité énergétique, le contrôle des émissions et les performances globales des véhicules traditionnels.

Analyse régionale du marché de l’électronique de puissance automobile

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’électronique de puissance automobile en Asie-Pacifique s’élevait à environ 36,42 % en 2024, avec une valorisation de 91,84 milliards USD. Cette domination est largement due à l'adoption rapide des véhicules électriques (VE) par la région, la Chine étant en tête en termes de production et de ventes.

Les mandats gouvernementaux, les politiques de soutien et la demande croissante des consommateurs accélèrent le déploiement des véhicules électriques dans la région. En conséquence, le besoin en électronique de puissance avancée pour garantir une conversion d’énergie et une gestion de système efficaces augmente, contribuant de manière significative à l’expansion du marché dans la région.

Par exemple, la Chine a enregistré 8,1 millions de nouvelles immatriculations de voitures électriques en 2023, soit une augmentation de 35 % par rapport à 2022. Alors que les ventes de véhicules conventionnels ont diminué de 8 %, la croissance des véhicules électriques a stimulé l'ensemble du marché, soulignant leur solide performance à mesure que le marché mûrit.

L’Amérique du Nord est prête à connaître une croissance significative avec un TCAC robuste de 6,50 % au cours de la période de prévision. Cette croissance est tirée par les progrès rapides de l’infrastructure des véhicules électriques (VE) et par les politiques gouvernementales favorables soutenant l’adoption des VE.

Les investissements croissants des principaux constructeurs automobiles dans l’électrification des groupes motopropulseurs, associés à une innovation technologique robuste, accélèrent la croissance du marché. En outre, la forte présence de fabricants de semi-conducteurs dans la région améliore l’efficacité de la chaîne d’approvisionnement, stimulant ainsi la demande de composants électroniques de puissance avancés dans les véhicules de nouvelle génération.

Cadres réglementaires

En Chine, Les normes nationales chinoises (normes GB), régies par l'Administration chinoise de normalisation (SAC), réglementent l'électronique automobile, y compris l'électronique de puissance, afin de garantir le respect des exigences de sécurité, d'environnement et de performance.

Aux États-Unis, la Federal Communications Commission (FCC) réglemente la compatibilité électromagnétique (CEM) de l'électronique automobile, garantissant que les appareils tels que les onduleurs et les systèmes de charge ne provoquent pas d'interférences avec les systèmes de communication. La FCC applique des normes pour maintenir un fonctionnement efficace et sans interférence des véhicules.

Paysage concurrentiel

Le marché de l’électronique de puissance automobile connaît une augmentation du nombre de lancements de nouveaux produits, alors que les principaux acteurs se concentrent sur le développement de solutions de pointe pour répondre à la demande croissante de véhicules électriques (VE) et de technologies hybrides. Ces innovations comprennent des onduleurs avancés, des systèmes de gestion de batterie et des convertisseurs économes en énergie.

Ils sont conçus pour améliorer les performances des véhicules, réduire la consommation d’énergie et accompagner la transition vers une mobilité durable. De tels lancements stratégiques permettent aux entreprises de capitaliser sur les tendances émergentes des marchés et les avancées technologiques.

En mars 2025, Infineon Technologies AG a lancé le Power PROFET+ Famille de commutateurs 24/48 V, comprenant deux variantes de commutateurs haut niveau avec une perte de puissance minimale. Il est idéal pour les systèmes automobiles modernes, notamment les véhicules électriques et hybrides, améliorant ainsi la sécurité, la durabilité et le confort.

Liste des entreprises clés du marché de l’électronique de puissance automobile :

Développements récents (M&A/Lancement de nouveaux produits)

En avril 2025, Infineon a présenté le CoolSiC MOSFET 750V G2, conçu pour l'électronique de puissance automobile moderne. Ils offrent une commutation 25 % plus rapide, une capacité parasite et une charge de grille réduites, ainsi que des performances améliorées des diodes du corps. De plus, une tolérance de tension de grille négative étendue et des performances thermiques améliorées prennent en charge des températures de jonction plus élevées et une fiabilité améliorée dans les convertisseurs de puissance.

En juillet 2024, Lear Corporation a finalisé l'acquisition de WIP Industrial Automation pour améliorer ses capacités de fabrication avancées. WIP se spécialise dans le développement et le déploiement de robotique et de vision par ordinateur basée sur l'IA, essentiels pour améliorer la précision, la sécurité et la qualité dans les environnements de production.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’électronique de puissance automobile au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.