Taille, part, croissance et analyse de l’industrie du marché des plastiques automobiles, par type (polypropylène (PP), polyuréthane (PU), chlorure de polyvinyle (PVC), acrylonitrile butadiène styrène (ABS), autres), par type de véhicule, par application et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour: October 2025

Les plastiques automobiles sont des matériaux légers et durables à base de polymères utilisés dans la fabrication de divers composants de véhicules. Ces matériaux sont conçus pour répondre à une gamme d’exigences mécaniques, thermiques et chimiques dans les applications intérieures, extérieures et sous le capot.

Le marché comprend des plastiques tels que le polypropylène (PP), le polyuréthane (PU), le polychlorure de vinyle (PVC), l'acrylonitrile butadiène styrène (ABS) et autres. Ces matériaux sont utilisés dans différents types de véhicules, notamment les voitures particulières, les véhicules utilitaires légers (VUL) et les véhicules utilitaires moyens et lourds (M&HCV).

Leur faible densité contribue à réduire le poids total du véhicule, contribuant ainsi à une meilleure économie de carburant et à une réduction des émissions. Les plastiques automobiles offrent une flexibilité de conception, permettant des formes complexes et des pièces intégrées qui simplifient l'assemblage.

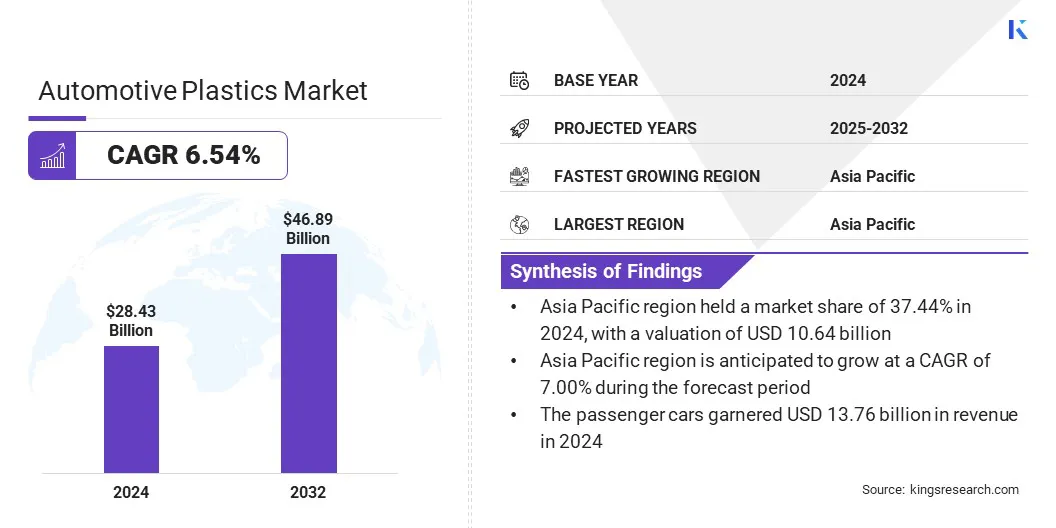

La taille du marché mondial des plastiques automobiles était évaluée à 28,43 milliards USD en 2024 et devrait passer de 30,09 milliards USD en 2025 à 46,89 milliards USD d’ici 2032, avec un TCAC de 6,54 % au cours de la période de prévision.

Cette croissance est attribuée à l’adoption croissante des véhicules électriques, qui nécessitent des matériaux légers pour améliorer l’efficacité énergétique et étendre l’autonomie. Le marché assiste également à une évolution vers la circularité du plastique, alors que les fabricants se concentrent sur l’utilisation de polymères recyclés et durables dans la production automobile.

Points saillants du marché :

La taille de l’industrie des plastiques automobiles était évaluée à 28,43 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,54 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 37,44 % en 2024, avec une valorisation de 10,64 milliards de dollars.

Le segment du polypropylène (PP) a généré un chiffre d'affaires de 10,52 milliards de dollars en 2024.

Le segment des voitures particulières devrait atteindre 24,38 milliards de dollars d'ici 2032.

Le segment de l'ameublement d'intérieur devrait atteindre 16,22 milliards de dollars d'ici 2032.

Le marché en Amérique du Nord devrait croître à un TCAC de 6,77 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des plastiques automobiles sont Covestro AG, Krauss Plastics Inc., Sunshine Industries, ElringKlinger AG, Veejay Plastic Injection Molding Company, Wabash Plastics, Incorporated, Knauf Industries, Advanced Plastiform, Inc., Celanese Corporation, VEM Tooling Co. Ltd., Plastics Plus Technology, Inc., TORAY INDUSTRIES, INC., Varroc Group, SABIC et AKF Plastiques.

Portée du rapport sur le marché des plastiques automobiles

Segmentation

Détails

Par type

Polypropylène (PP), polyuréthane (PU), chlorure de polyvinyle (PVC), acrylonitrile butadiène styrène (ABS), autres

Ameublement intérieur, composants électriques, châssis, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Marché des plastiques automobilesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

L’Asie-Pacifique représentait une part de marché de 37,44 % en 2024, avec une valorisation de 10,64 milliards de dollars. Cette domination est attribuée au volume élevé de production de véhicules dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud, qui stimule la demande à grande échelle de matériaux légers.

Des partenariats solides entre constructeurs automobiles et fournisseurs de matériaux, ainsi que des progrès technologiques continus dans l’ingénierie et le recyclage des polymères, soutiennent l’adoption des plastiques automobiles dans la région.

En octobre 2024, Kia Corporation a lancé le premier accessoire automobile au monde fabriqué à partir deplastique recyclédu Great Pacific Garbage Patch. Cette initiative, développée en partenariat avec The Ocean Cleanup, a abouti à une doublure de coffre en édition limitée pour la Kia EV3. Le projet reflète l’accent mis par Kia sur la mobilité durable et son engagement en faveur des systèmes de ressources circulaires.

Le marché en Amérique du Nord est sur le point de croître à un TCAC significatif de 6,77 % au cours de la période de prévision. Cela est attribué à la production et à l’adoption croissantes de véhicules électriques (VE), qui nécessitent des plastiques hautes performances pour réduire le poids et améliorer l’efficacité énergétique.

De plus, des réglementations favorables et des investissements dans des composants plastiques avancés pour les plates-formes de véhicules de nouvelle génération contribuent à la croissance du marché régional. Cette forte concentration sur l’électrification et l’innovation matérielle positionne l’Amérique du Nord comme la région du marché à la croissance la plus rapide.

Marché des plastiques automobilesAperçu

Le marché est propulsé par l'adoption de la technologie de recyclage horizontal, qui permet aux plastiques automobiles d'être réutilisés dans des applications similaires sans compromettre la qualité.

Cette méthode permet une production en boucle fermée en convertissant les plastiques des véhicules en fin de vie (VHU) en nouveaux composants au sein de la même catégorie de produits. Les fabricants mettent en œuvre cette approche pour réduire leur dépendance à l’égard de matériaux vierges et améliorer l’efficacité des ressources.

En mai 2025, Toyoda Gosei Co., Ltd. a lancé une technologie de recyclage horizontal pour produire du plastique recyclé de haute qualité à partir de VHU. Le développement, en collaboration avec Isono Co., Ltd., permet l'utilisation de 50 % de polypropylène ELV dans les pièces intérieures telles que les boîtes à gants tout en conservant des performances équivalentes à celles des nouveaux matériaux.

Moteur du marché

Adoption croissante des véhicules électriques

Le marché est stimulé par l’adoption croissante des véhicules électriques, car ces véhicules nécessitent des matériaux légers pour prolonger l’autonomie et optimiser l’efficacité de la batterie. Les constructeurs automobiles remplacent les composants métalliques par du plastique pour réduire le poids des véhicules et améliorer les performances des batteries.

Les plastiques légers contribuent à étendre l’autonomie, prennent en charge la gestion thermique et permettent une intégration flexible de la conception dans les modèles électriques. La production croissante et l’adoption de véhicules électriques à l’échelle mondiale continuent d’augmenter la demande de solutions plastiques automobiles avancées.

En mai 2025, l'Agence internationale de l'énergie (AIE) a rapporté que les ventes de voitures électriques ont dépassé 17 millions dans le monde en 2024, atteignant une part de marché de plus de 20 %. Les 3,5 millions d'unités supplémentaires vendues en 2024, par rapport à l'année précédente, ont dépassé les ventes mondiales totales de voitures électriques enregistrées en 2020. En 2025, les ventes de voitures électriques devraient dépasser les 20 millions, représentant plus d'un quart de toutes les voitures vendues dans le monde.

Défi du marché

Faible résistance à la chaleur

Un défi majeur sur le marché des plastiques automobiles est la résistance thermique limitée de certains polymères utilisés dans les composants des véhicules. Les températures élevées dans les compartiments moteur et les systèmes de transmission peuvent provoquer une dégradation thermique, entraînant une diminution des performances et des problèmes de sécurité.

Cette limitation empêche une utilisation plus large des plastiques dans des applications critiques, augmentant ainsi la dépendance à l'égard de pièces métalliques plus lourdes. Les fabricants développent des formulations polymères résistantes à la chaleur avec une stabilité thermique améliorée.Les efforts de recherche et développement se concentrent sur l’amélioration des propriétés des matériaux pour soutenir une conception légère sans compromettre les performances.

Tendances du marché des plastiques automobiles à surveiller en 2025

Vers la circularité des plastiques

Le marché enregistre une évolution vers la circularité du plastique à mesure que les fabricants adoptent des méthodes de production durables. Les entreprises remplacent les matériaux vierges par des plastiques recyclés et recyclables pour réduire leur impact environnemental. Des systèmes en boucle fermée sont mis en place pour récupérer et réutiliser les plastiques des VHU.

Recyclage chimiqueles technologies transforment les plastiques mis au rebut en intrants de haute qualité pour de nouveaux composants. Ce changement soutient le respect des réglementations environnementales et contribue aux objectifs de développement durable dans l’ensemble du secteur automobile.

En février 2025, la Global Impact Coalition (GIC) a lancé le premier projet pilote mondial de circularité des plastiques automobiles en collaboration avec BASF, LG Chem, LyondellBasell, Covestro, Mitsubishi Chemical Group, SUEZ, SABIC et Syensqo. L'initiative vise à recycler les plastiques des VHU et à transformer plus de 800 000 tonnes de déchets plastiques annuels des VHU dans l'UE en matériaux recyclés en boucle fermée.

Segmentation du marché :

Par type (polypropylène (PP), polyuréthane (PU), chlorure de polyvinyle (PVC), acrylonitrile butadiène styrène (ABS) et autres) : le segment du polypropylène (PP) a gagné 10,52 milliards de dollars en 2024, en raison de sa résistance élevée aux chocs, de son faible coût et de sa large utilisation dans les intérieurs et extérieurs d'automobiles.

Par type de véhicule (voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires moyens et lourds (M&HCV)) : le segment des voitures particulières détenait 48,41 % de part de marché en 2024, en raison de l'augmentation de la production de véhicules et de l'utilisation accrue de plastiques légers pour l'efficacité énergétique.

Par application (mobilier intérieur, composants électriques, châssis et autres) : le segment de l'ameublement intérieur devrait atteindre 16,22 milliards de dollars d'ici 2032, en raison de la demande croissante d'esthétique et de confort améliorés dans l'habitacle.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les plastiques automobiles par le biais du Clean Air Act et du Toxic Substances Control Act (TSCA), en se concentrant sur les émissions, la sécurité chimique et la recyclabilité.

En Europe, le règlement REACH (enregistrement, évaluation, autorisation et restriction des produits chimiques) et la directive véhicules hors d'usage (VHU) guident l'utilisation, l'étiquetage et la recyclabilité des plastiques dans les véhicules.

En Inde, le Central Pollution Control Board (CPCB) réglemente l'utilisation du plastique dans les véhicules dans le cadre des règles de gestion des déchets plastiques et promeut la recyclabilité via les normes de l'industrie automobile (AIS-129).

Paysage concurrentiel

Les principaux acteurs du marché mondial des plastiques automobiles se concentrent sur des initiatives stratégiques visant à étendre leur présence et à soutenir une production durable. Les principaux fabricants se lancent dans de nouvelles entreprises par le biais d'accords de développement conjoints et de partenariats technologiques visant à produire des matériaux légers avancés pour les applications automobiles.

Ces efforts améliorent les portefeuilles de produits et soutiennent la conformité aux normes de sécurité et d'efficacité en constante évolution. Plusieurs entreprises investissent dans la production de plastiques sans énergie fossile en intégrant des matières premières d’origine biologique et des énergies renouvelables dans leurs opérations.

Des investissements majeurs sont dirigés vers les technologies de recyclage chimique afin de convertir les plastiques usagés en matières premières de haute qualité. De plus, des systèmes de recyclage dédiés sont en cours de mise en place pour permettre une production en boucle fermée et réduire la dépendance aux décharges. Ces stratégies contribuent à améliorer les performances environnementales tout en maintenant la fiabilité des matériaux dans les systèmes des véhicules.

En septembre 2024, A.P. Moller Holding a lancé Vioneo, une nouvelle entreprise axée sur la fabrication de polypropylène et de polyéthylène sans énergie fossile à l'aide de méthanol vert. L'initiative vise à réduire l'empreinte carbone de la production de plastique grâce à une chaîne d'approvisionnement entièrement traçable et certifiée ISCC Plus, alimentée par de l'électricité renouvelable.

Entreprises clés du marché des plastiques automobiles :

Covestro AG

Plastiques Krauss Inc.

Industries du Soleil

ElringKlinger AG

Société de moulage par injection de plastique Veejay

Plastiques Wabash, incorporée

Knauf Industries

Plastiform avancé, Inc.

Société Celanese

VEM Outillage Co. Ltd.

Plastiques Plus Technologie, Inc.

TORAY INDUSTRIES, INC.

Groupe Varroc

SABIC

AKF Plastiques

Développements récents (lancement de produit)

En juin 2024, Borealis a présenté le Borcycle GD3600SY, un composé de polypropylène renforcé de fibres de verre contenant 65 % de contenu recyclé post-consommation. Le matériau sera utilisé dans les supports de console centrale de la nouvelle Peugeot 3008, développés en partenariat avec Plastivaloire et Stellantis. Le lancement soutient les prochaines réglementations européennes VHU et fait progresser la circularité dans les plastiques automobiles.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des plastiques automobiles au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des plastiques automobiles

Marché des plastiques automobiles