Taille du marché des puces automobiles, partage, croissance et analyse de l'industrie, par produit (processeur et microcontrôleur, IC analogique, dispositif de puissance discrète, logique IC, capteur, autres), par véhicule (voitures particulières, véhicules commerciaux), par propulsion (moteur IC, électrique), par application et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: novembre 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

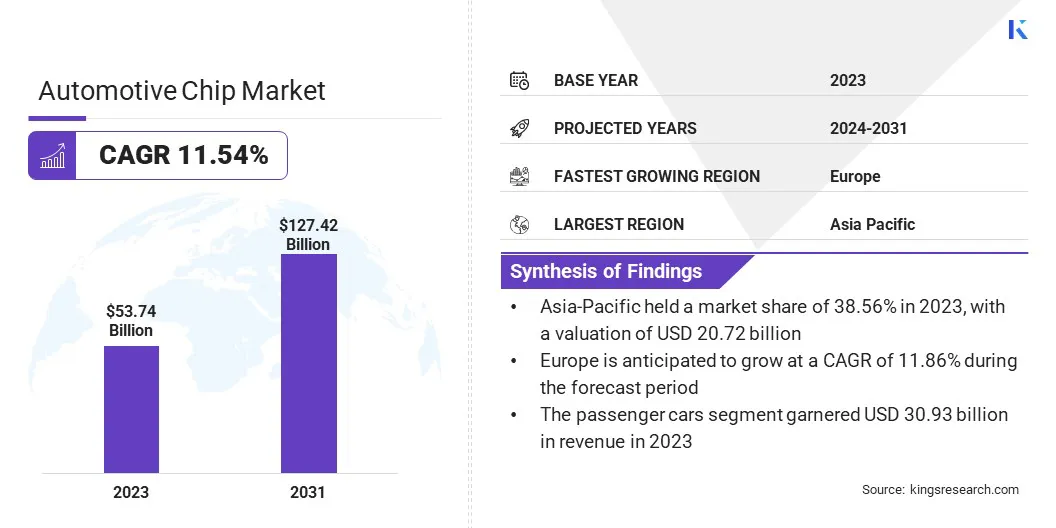

La taille du marché mondial des puces automobiles a été enregistrée à 53,74 milliards USD en 2023, qui devrait être évaluée à 59,31 milliards USD en 2024 et devrait atteindre 127,42 milliards USD d'ici 2031, augmentant à un TCAC de 11,54% de 2024 à 2031. Advancements dans la demande de conduite autonome pour la technologie de conduite autonome pour la demande de conduite autonome pour les infrastructures de combinaison pour la technologie autonome de la technologie de conduite autonome de la véhicule électrique (EV) Infrastructure pour la technologie de conduite autonome pour la demande autonome de la technologie de conduite autonome de la demande de véhicules électriques (EV), infrastructure, infrastructure pour la technologie autonome et expansion de l'Eamorce puces haute performance.

Dans la portée des travaux, le rapport comprend des produits proposés par des sociétés telles que Qualcomm Technologies, Inc., Nvidia Corporation, Infineon Technologies AG, Intel Corporation, Renesas Electronics Corporation, ARM Limited, NXP Semiconductors, Semiconductor Components Industries, LLC, Analog Devices, Inc., Micron Technology, Inc. et autres.

Les progrès rapides de la technologie de conduite autonome ont considérablement augmenté la demande de puces haute performance, qui sont essentielles pour permettre la prise de décision en temps réel et le traitement de grandes quantités de données de capteurs. Ces puces alimentent l'épine dorsale de calcul des véhicules autonomes (AVS), les fonctionnalités de support telles que la détection d'objets, l'optimisation des itinéraires et la communication de véhicule à tout (V2X).

La hausse des investissements dans cette technologie par les constructeurs automobiles et les entreprises technologiques a accéléré le développement de puces spécialisées, telles que les processeurs compatibles AI et les GPU avancés, qui peuvent gérer les exigences complexes des systèmes autonomes.

Par exemple, en novembre 2024, Renesas Electronics a dévoilé son système de fusion automobile de nouvelle génération (SOC), le ciblage de l'ADAS, l'infodimentation en véhicule (IVI) et les applications de passerelle. Le R-CAR X5H offre un traitement sécurisé et intégré dans les domaines à l'aide de la technologie d'isolement basée sur le matériel. Sa conception innovante de chiplet permet l'expansion de l'IA et des capacités graphiques, en la positionnant comme une solution de pointe pour les systèmes automobiles multifonctionnels modernes.

Les gouvernements et les acteurs du secteur privé canalisent des fonds dans les tests et le développement AV, créant des opportunités pour les fabricants de puces d'innover davantage. Cette tendance est particulièrement prononcée dans des régions comme l'Amérique du Nord et l'Asie-Pacifique, où des programmes pilotes et des partenariats importants sont en cours.

À mesure que le marché des véhicules autonomes mûrit, le segment des puces hautes performances devrait assister à une croissance exponentielle, tirée par la nécessité de capacités de calcul plus sophistiquées pour assurer la sécurité, l'efficacité et l'évolutivité.

Puces automobiles, également connues sous le nomsemi-conducteurLes appareils pour les véhicules sont des composants électroniques spécialisés conçus pour gérer et améliorer diverses fonctionnalités au sein des automobiles. Ces puces agissent comme les unités de contrôle centrales pour un large éventail de systèmes, y compris les solutions de gestion des moteurs, d'infodivertissement, d'ADAS et de connectivité. Les produits de ce domaine comprennent des microcontrôleurs, des processeurs et des capteurs, chacun adapté à des exigences automobiles spécifiques.

Les puces automobiles sont utilisées dans les véhicules conventionnels de moteur à combustion interne (ICE) ainsi que dans les véhicules électriques et hybrides, ce dernier voyant un besoin croissant de puces qui prennent en charge la gestion des batteries et la charge des infrastructures. Les applications vont des fonctions critiques de sécurité, telles que le freinage et le déploiement de l'airbag, aux fonctionnalités de luxe comme les écrans intelligents et la navigation autonome.

La polyvalence des puces automobiles stimule leur adoption dans toutes les catégories de véhicules, permettant aux constructeurs automobiles d'intégrer des fonctionnalités innovantes qui améliorent les expériences de conduite, d'améliorer la sécurité et de se conformer aux réglementations environnementales strictes. Leur rôle critique souligne leur importance croissante dans l'industrie automobile mondiale.

Revue des analystes

Le marché des puces automobiles est témoin d'une croissance sans précédent, tirée par la confluence des progrès technologiques et de l'évolution des préférences des consommateurs. Les principaux acteurs du marché investissent stratégiquement dans la R&D pour développer des puces de nouvelle génération qui répondent à la demande croissante d'électrification, d'automatisation et de connectivité.

Les partenariats avec les constructeurs automobiles émergent comme une stratégie critique, permettant aux fabricants de puces de co-développer des solutions personnalisées qui répondent aux exigences de performance spécifiques.

Par exemple, en octobre 2024, Qualcomm s'est associé à Google d'Alphabet pour fournir une solution intégrée combinant des puces et des logiciels, permettant aux constructeurs automobiles de développer des assistants vocaux sur mesure. Tirant parti de la technologie de Qualcomm et des capacités d'IA de Google, les constructeurs automobiles peuvent créer des assistants vocaux uniques adaptés à leur marque qui opèrent indépendamment du smartphone d'un pilote, améliorant la connectivité et l'expérience utilisateur intégrées.

L'adoption de l'IA et de l'apprentissage automatique devient un point focal, permettant aux entreprises de créer des puces avec une puissance de traitement supérieure et une efficacité énergétique. Le marché est propulsé par une adoption accrue de VE, la prolifération des caractéristiques de l'ADAS et l'intégration de la connectivité 5G dans les véhicules.

Les impératifs gagnants pour les entreprises comprennent la mise à l'échelle des capacités de production pour lutter contre les pénuries de semi-conducteurs, le maintien de la résilience de la chaîne d'approvisionnement et l'exploration des marchés émergents avec un potentiel inexploité. Alors que le marché continue d'évoluer, l'innovation et les collaborations stratégiques resteront essentielles pour soutenir les avantages concurrentiels et répondre aux demandes dynamiques de l'industrie.

Facteurs de croissance du marché des puces automobiles

Les AVS promettent une sécurité accrue, une congestion réduite du trafic et une efficacité énergétique optimisée, alimentant les intérêts des consommateurs et du gouvernement. La demande croissante d'AVS) est de remodeler le paysage automobile mondial, motivé par les progrès de l'intelligence artificielle (IA), de l'apprentissage automatique et des technologies de sensor.

Cette demande a considérablement augmenté le besoin de puces de pointe capables de traiter de grandes quantités de données provenant des caméras, du radar, du lidar et des capteurs ultrasoniques en temps réel. Les processeurs haute performance et les puces compatibles AI sont essentielles pour permettre une prise de décision précise et un contrôle de véhicule transparent dans des environnements complexes.

En mai 2023, Porsche s'est associée à Mobileye pour intégrer sa plate-forme technologique "Supervision" dans de futurs modèles. Cette collaboration fait suite à l’accord de Mobileye avec Geely et vise à mettre en œuvre la conduite autonome de niveau 4. La plate-forme permet une assistance automatisée et des fonctions de navigation avancées, reflétant la concentration de Porsche sur la mise en œuvre de la technologie de pointe pour une autonomie et une sécurité améliorées des véhicules.

Les constructeurs automobiles et les entreprises technologiques accélèrent les investissements dans la R&D d'AV, avec des projets pilotes et des initiatives réglementaires émergeant à l'échelle mondiale. Cette vague est attribuée à l'accent croissant sur l'amélioration de la sécurité routière et la fourniture d'une expérience de conduite améliorée.

Alors que les pays s'orientent vers l'adoption de systèmes de transport intelligent, le marché AV crée une opportunité de croissance substantielle pour les fabricants de puces, en particulier dans les régions avec des infrastructures de soutien et des politiques de solutions de mobilité autonome.

Les pénuries de semi-conducteurs en cours sont devenues un défi important pour l'industrie automobile mondiale, perturbant les calendriers de production et retardant les livraisons de véhicules. Une augmentation de la demande d'électronique grand public pendant la pandémie Covid-19, associée à des goulots d'étranglement de la chaîne d'approvisionnement, a créé une pression sans précédent sur la capacité de fabrication de semi-conducteurs.

Les puces automobiles, qui sont essentielles pour contrôler les fonctions telles que le freinage, l'infodivertissement et les ADA, ont été particulièrement affectées, ce qui fait que les constructeurs automobiles ont évolué la production. Ce défi a souligné le besoin de diversification des chaînes d'approvisionnement et une collaboration accrue avec les fabricants de semi-conducteurs.

Les entreprises adoptent des approches à plusieurs volets, notamment l'intégration verticale, les contrats de fournisseurs à long terme et les investissements dans des FAB de semi-conducteurs nationaux, pour atténuer les pénuries. La collaboration avec les gouvernements pour inciter la production de puces et l'adoption de modèles d'inventaire juste au cas aident davantage la résilience.

Les principaux acteurs de l'industrie favorisent les partenariats pour l'innovation dans la conception des puces afin d'optimiser l'utilisation des matériaux et d'améliorer l'efficacité de la production, d'assurer la stabilité de l'offre et une croissance soutenue d'un marché volatil.

Tendances du marché des puces automobiles

L'accent accru sur l'ADAS révolutionne l'industrie automobile en améliorant la sécurité des véhicules et le confort de conduite. Des caractéristiques telles que le régulateur de vitesse adaptatif, le freinage d'urgence automatique, les avertissements de départ de voie et la détection des points morts deviennent des standard dans divers segments de véhicules. Cette tendance est tirée par la sensibilisation croissante aux consommateurs sur la sécurité des véhicules et les réglementations strictes exigeant l'inclusion des fonctionnalités ADAS dans de nouveaux modèles.

Par exemple, en octobre 2024, le partenariat pour l'analyse Research in Traffic Safety (PARTS) a publié un rapport mis à jour sur le déploiement ADAS dans les véhicules de passagers. Parts, une collaboration entre les constructeurs automobiles et la NHTSA de l'USDOT, a révélé que par l'année modèle 2023, 10 des 14 caractéristiques de l'ADAS ont atteint plus de 50% de pénétration du marché, avec cinq supérieurs à 90%, signalant une adoption significative de technologies améliorant la sécurité.

Les puces automobiles jouent un rôle pivot dans l'activation de ces systèmes, le traitement des données de plusieurs capteurs et caméras pour fournir des informations et un contrôle en temps réel. La tendance est en outre amplifiée par la poussée des capacités de conduite semi-autonomes et autonomes, qui reposent fortement sur les ADA en tant que technologies fondamentales.

Les fabricants de puces développent de plus en plus de processeurs spécialisés et de solutions alimentées par l'IA pour répondre à la demande croissante de traitement des données de haute précision. Alors que les constructeurs automobiles se disputent pour offrir des fonctionnalités ADAS différenciées, cette orientation crée des opportunités lucratives pour les entreprises de semi-conducteurs, garantissant une innovation et une croissance du marché.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du produit, du véhicule, de la propulsion, de l'application et de la géographie.

Par produit

Sur la base du produit, le marché a été segmenté en processeur et microcontrôleur, IC analogique, dispositif de puissance discrète, logique IC, capteur et autres. La dominance du processeur et du microcontrôleur, capturant une part de marché de 26,12% en 2023, est largement attribuée à leur rôle critique dans les systèmes automobiles modernes.

Les microcontrôleurs et les processeurs sont le cerveau derrière les fonctions essentielles du véhicule, allant de la commande du moteur et de la gestion de la transmission aux caractéristiques de sécurité avancées et aux systèmes d'infodivertissement. Leur capacité à gérer des calculs complexes et à gérer le traitement des données en temps réel les rend indispensables pour les véhicules avec ADAS et les groupes motopropulseurs EV.

L'adoption croissante des véhicules électriques etvéhicules hybridesa encore alimenté la demande de microcontrôleurs conçus pour les systèmes de gestion des batteries, l'optimisation de l'énergie et le contrôle moteur précis. De plus, les progrès des technologies semi-conducteurs, y compris le développement de processeurs économes en énergie et à haute performance, ont permis aux constructeurs automobiles d'incorporer des fonctionnalités plus sophistiquées dans les véhicules.

La demande de processeurs et de microcontrôleurs puissants puissants continue d'augmenter alors que les constructeurs automobiles intègrent de plus en plus les caractéristiques connectées et autonomes, cimentant leur position de pierre angulaire de l'innovation automobile.

Par véhicule

Sur la base du véhicule, le marché a été classé en voitures particulières et en véhicules commerciaux. Le TCAC prévu de 11,81% du segment des véhicules commerciaux au cours de la période de prévision souligne son rôle croissant dans la conduite du marché des puces automobiles. Cette croissance est propulsée par l'adoption croissante des technologies avancées dans les camions, les bus et les véhicules de livraison pour améliorer la sécurité, l'efficacité et la connectivité.

Les gouvernements du monde entier appliquent des réglementations d'émission strictes, des opérateurs de flotte convaincants à adopter des véhicules commerciaux électriques et hybrides qui nécessitent des chipsets sophistiqués pour la gestion de l'énergie, la télématique et les fonctionnalités de conduite autonomes.

La demande croissante de services logistiques et de commerce électronique a encore souligné la nécessité de véhicules commerciaux intelligents équipés de systèmes de suivi GPS, d'optimisation des routes et de gestion de la charge, qui dépendent tous de puces haute performance. De plus, les progrès technologiques dans l'ADAS pour les véhicules commerciaux, tels que l'évitement des collisions et le régulateur de vitesse adaptatif, entraînent une adoption importante des puces.

L'intégration de l'IA et de l'IoT dans les solutions de gestion de flotte soutient en outre la solide trajectoire de croissance du segment, ce qui en fait un contributeur essentiel au marché global.

Par demande

Sur la base de l'application, le marché a été divisé en groupe motopropulseur, sécurité, électronique corporelle, châssis et télématique et infodivertissement. Le segment de l'électronique corporelle a mené le marché des puces automobiles en 2023, atteignant une évaluation de 20,18 milliards USD est principalement motivée par l'intégration croissante des composants électroniques dans les systèmes de véhicules pour améliorer la commodité, la sécurité et la personnalisation.

Ce segment comprend des systèmes clés tels que les fenêtres électriques, la climatisation, l'éclairage, l'entrée sans clé et les mécanismes de réglage des sièges, qui sont désormais des caractéristiques standard dans la plupart des véhicules modernes. La demande croissante des consommateurs de caractéristiques axées sur le confort et intelligentes, en particulier dans les véhicules de milieu de gamme et de luxe, a considérablement renforcé l'adoption de l'électronique corporelle.

De plus, le changement vers les véhicules électriques et hybrides a amplifié la nécessité de systèmes électroniques efficaces pour optimiser la consommation d'énergie tout en offrant des fonctionnalités avancées. Les constructeurs automobiles tirent parti des progrès dans les technologies de semi-conducteurs pour créer des modules de contrôle du corps compacts et économes en énergie qui prennent en charge la connectivité et le fonctionnement à distance.

La tendance croissante de la personnalisation des véhicules, combinée à des exigences réglementaires strictes pour la sécurité et les émissions, a accéléré encore des investissements dans l'électronique corporelle, solidifiant sa position en tant que moteur des revenus clés sur le marché des puces automobiles.

Analyse régionale du marché des puces automobiles

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a dominé le marché mondial des puces automobiles en 2023, représentant 38,56% de la part de marché et réalisant une évaluation de 20,72 milliards USD. Cette position de marché robuste est attribuée aux centres de fabrication automobile florissants de la région, en particulier en Chine, au Japon et en Corée du Sud. Ces pays abritent les principaux constructeurs automobiles et constructeurs de semi-conducteurs, permettant une intégration transparente des puces automobiles dans la production de véhicules.

L'adoption croissante de véhicules électriques et hybrides dans la région, stimulés par les incitations gouvernementales et les normes d'émission strictes, a considérablement augmenté la demande de puces avancées adaptées aux groupes motopropulseurs EV, aux systèmes de gestion de la batterie et aux technologies d'infodification.

En septembre 2024, Siliconauto, une entreprise de technologie automobile soutenue par Foxconn, a inauguré son centre de R&D à Bengaluru. Cette installation se spécialisera dans la conception de produits semi-conducteurs et le développement du système sur puce (SOC) pour l'industrie automobile. Le centre, qui fait partie de la coentreprise entre Stellantis NV et Hon Hai Technology Group, reflète le dévouement de Siliconauto à faire progresser l'innovation et à façonner un avenir plus intelligent et plus sûr pour le transport.

En outre, l'accent croissant sur les véhicules intelligents équipés de fonctionnalités de connectivité et de l'ADAS stimule l'innovation dans les semi-conducteurs automobiles. Des pays comme l'Inde émergent comme des acteurs clés, avec une augmentation de la production de véhicules et une augmentation des investissements dans la technologie automobile. Cet écosystème dynamique, associé à une forte concentration d'activités de R&D, garantit que l'Asie-Pacifique reste un moteur de croissance critique pour le marché mondial.

Le marché des puces automobiles en Europe est sur le point de se développer à un TCAC robuste de 11,86% dans les années à venir, alimenté par la forte accent mis de la région sur les progrès technologiques et la durabilité. En tant que chef de file de l'adoption de la VE, l'Europe a connu une croissance significative de la demande de puces adaptées aux fonctionnalités spécifiques à l'EV, telles que la gestion des batteries, les infrastructures de charge et l'optimisation de l'énergie.

La région est également à l'avant-garde de l'intégration des technologies ADAS et AV, renforçant davantage le besoin de semi-conducteurs automobiles à haute performance. Des exigences réglementaires strictes pour la sécurité et les émissions poussent les constructeurs automobiles à intégrer des systèmes électroniques de pointe, améliorant l'attrait des puces qui permettent ces fonctionnalités. De plus, l'Europe abrite des acteurs clés de l'industrie des semi-conducteurs, favorisant l'innovation et la résilience de la chaîne d'approvisionnement locale.

Des initiatives telles que la poussée de l’Union européenne pour l’autosuffisance des semi-conducteurs et le développement d’installations de fabrication de puces soulignent l’engagement de la région à assurer une croissance soutenue du marché des puces automobiles.

Paysage compétitif

Le rapport sur le marché mondial des puces automobiles fournira des informations précieuses avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les initiatives stratégiques, y compris les investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés du marché des puces automobiles

Qualcomm Technologies, Inc.

Nvidia Corporation

Infineon Technologies AG

Intel Corporation

Renesas Electronics Corporation

Bras limité

Semi-conducteurs NXP

Semiconductor Components Industries, LLC

Analog Devices, Inc.

Micron Technology, Inc.

Développements clés de l'industrie

Janvier 2024 (lancement):Intel a annoncé son intention de faire avancer sa stratégie «AI Everywhere» dans le secteur automobile, notamment l'acquisition de Silicon Mobility, une société sans infraction spécialisée. Intel a également lancé des SoC de véhicules définis par un logiciel améliorés en AI, avec Zeekr comme premier partenaire OEM à offrir des expériences génératrices de véhicules alimentaires alimentés en AI.

Janvier 2024 (lancement):Texas Instruments a lancé des semi-conducteurs automobiles révolutionnaires, y compris la puce de capteur radar à ondes à ondes AWR2544 pour une amélioration des puces de décision ADAS et un logiciel, pour soutenir la sécurité fonctionnelle dans les systèmes de batterie. Ces innovations, présentées au CES 2024, visent à améliorer l'autonomie et la sécurité dans les véhicules modernes.

Janvier 2023 (partenariat):Nvidia et Foxconn ont annoncé un partenariat stratégique pour développer des plateformes automatisées et AV. Foxconn produira des ECU avec des capteurs Nvidia Drive Orin et Hyperion pour des capacités à haute autonomie. Cette collaboration renforce les solutions de conduite intelligentes de Foxconn, faisant progresser les technologies AV économes en énergie dans le monde.

Le marché mondial des puces automobiles a été segmenté comme suit:

Par produit

Processeur et microcontrôleur

Ic analogique

Dispositif de puissance discrète

Logique ic

Capteur

Autres

Par véhicule

Voitures de tourisme

Véhicules commerciaux

Par propulsion

Moteur IC

Électrique

Par demande

Groupe motopropulseur

Sécurité

Électronique corporelle

Châssis

Télématique et infodivertissement

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des puces automobiles au cours de la période de prévision?

Quelle était la taille de l'industrie des puces automobiles en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les meilleurs constructeurs de puces automobiles?

Quelle est la région à la croissance la plus rapide du marché des puces automobiles au cours de la période prévue?

Quel segment conservera la part maximale du marché des puces automobiles en 2031?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.