Taille du marché des conteneurs d'applications, partage, croissance et analyse de l'industrie, par type de service (surveillance des conteneurs, sécurité des conteneurs, réseautage des conteneurs, gestion des données des conteneurs), par type de déploiement (sur site, basé sur le cloud), par taille de l'organisation (petites, moyennes et grandes entreprises), par industrie verticale et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend des solutions logicielles qui emballent les applications et leurs dépendances sur les unités portables légères, garantissant la cohérence dans divers environnements. Ces conteneurs fonctionnent à l'aide de la virtualisation au niveau OS, permettant à plusieurs applications d'exécuter efficacement les ressources système partagées.

Le marché comprend des plateformes d'orchestration de conteneurs, des outils de sécurité et des environnements d'exécution, permettant un déploiement, une mise à l'échelle et une gestion transparentes. Conçus pour améliorer l'agilité, la fiabilité et l'automatisation dans les flux de travail DevOps, les conteneurs d'application sont largement utilisés dans le développement natif du cloud, l'architecture des microservices et l'infrastructure cloud hybride.

Le rapport met en évidence des facteurs clés influençant le marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la croissance.

Marché des conteneurs d'applicationAperçu

La taille du marché mondial des conteneurs d'applications a été évaluée à 6,89 milliards USD en 2023 et devrait passer de 8,31 milliards USD en 2024 à 36,73 milliards USD d'ici 2031, présentant un TCAC de 23,66% au cours de la période de prévision.

L'adoption croissante des architectures natifs du cloud stimule la demande de conteneurs d'applications, permettant aux entreprises d'améliorer l'évolutivité, de rationaliser le déploiement et d'optimiser l'utilisation des ressources. De plus, l'accent croissant sur les pratiques DevOps accélère l'adoption des conteneurs, car les organisations recherchent des solutions efficaces pour l'intégration et le déploiement continus. Cela prend en charge le développement d'applications cloud flexibles et hautes performances.

Les grandes entreprises opérant dans l'industrie des conteneurs d'applications sont Docker, Inc., Red Hat, Inc., Mirantis Inc., Microsoft, Google, Amazon Web Services, IBM, Alibaba, Suse, Perforce Software, Inc., Sysdig, Inc., Canonical Ltd., Huawei Technologies Co., Ltd., Tencent et Broadcom Inc.

Le déploiement rapide des réseaux 5G et l'expansion de l'IoT alimentent l'expansion du marché. Les conteneurs prennent en charge les applications à faible latence et le traitement des données en temps réel, ce qui en fait un composant essentiel de la connectivité de nouvelle génération.

Leur capacité à déployer des applications légères et évolutives dans tous les réseaux distribués augmente l'adoption entre les secteurs tels que les villes intelligentes, les véhicules autonomes et l'automatisation industrielle. Les entreprises utilisent des conteneurs pour assurer une connectivité transparente et des performances optimisées dans des environnements dynamiques.

Faits saillants clés:

La taille du marché des conteneurs d'application était évaluée à 6,89 milliards USD en 2023.

Le marché devrait croître à un TCAC de 23,66% de 2024 à 2031.

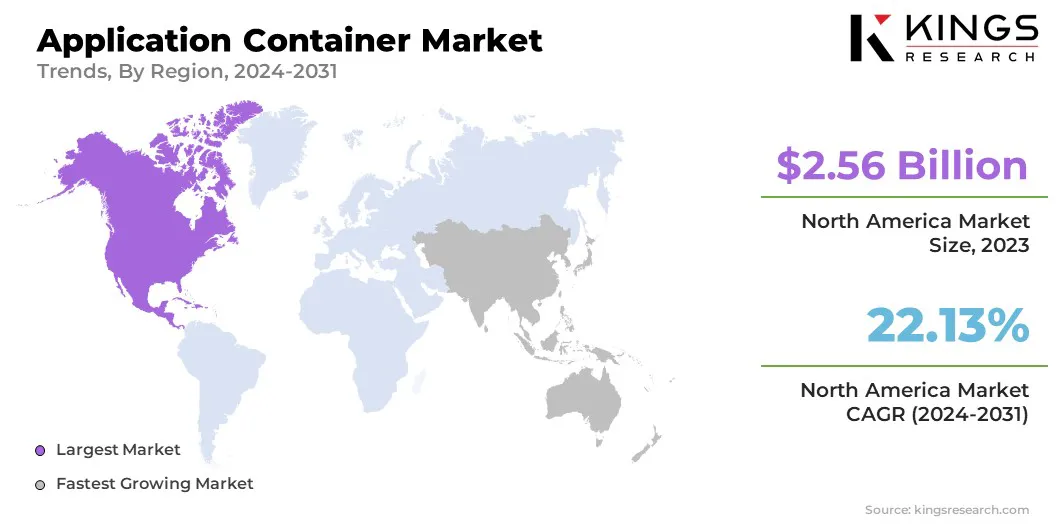

L'Amérique du Nord a détenu une part de marché de 37,12% en 2023, avec une évaluation de 2,56 milliards USD.

Le segment de gestion des données des conteneurs a récolté 2,20 milliards de dollars de revenus en 2023.

Le segment basé sur le cloud devrait atteindre 23,10 milliards USD d'ici 2031.

Le segment des grandes entreprises a obtenu la plus grande part de revenus de 56,40% en 2023.

Le commerce de détail etcommerce électroniquedevrait croître à un TCAC robuste de 28,25% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 25,50% entre 2024 et 2031.

Moteur du marché

Expansion des applications natives dans le cloud

Les entreprises se déplacent de plus en plus vers des applications natives dans le cloud pour améliorer l'agilité et l'efficacité opérationnelle, propulsant l'expansion du marché. Leur capacité à gérer les applications dans des environnements hybrides et multi-clouds soutient davantage cette croissance.

Les conteneurs permettent la portabilité d'application transparente, réduisant la dépendance à l'égard de l'infrastructure sous-jacente. La demande de solutions flexibles et automatisées accélère l'adoption des conteneurs, assurant des cycles de déploiement plus rapides et une amélioration des ressources. Ce changement est de remodeler les stratégies de développement de logiciels dans diverses industries.

En décembre 2024, Salesforce a dévoilé des améliorations significatives à Heroku, sa solution de plate-forme en tant que service (PAAS), pour optimiser le développement, le déploiement et la mise à l'échelle des applications natives dans le cloud. Ces mises à jour sont conçues pour améliorer la productivité des développeurs, améliorer l'efficacité de la plate-forme et prendre en charge l'intégration transparente avec les normes open-source. En simplifiant la gestion des infrastructures et en réduisant les complexités opérationnelles, ces améliorations permettent aux équipes de développement d'accélérer l'innovation et d'évoluer plus efficacement les applications modernes.

Défi du marché

Complexité dans la gestion des environnements multi-cloud et hybrides

La gestion des applications conteneurisées dans les environnements multi-cloud et hybrides présente un défi important à la progression du marché des conteneurs d'applications. Des questions telles que l'interopérabilité, les risques de sécurité et les complexités opérationnelles entravent l'adoption. Les organisations sont confrontées à des difficultés à la portabilité de la charge de travail, à garantir des performances cohérentes et à maintenir la conformité dans différentes infrastructures.

Pour surmonter ces défis, les entreprises développent des solutions avancées d'orchestration de conteneurs, utilisent l'automatisation pour le déploiement de la charge de travail transparente et l'amélioration des cadres de sécurité. Les investissements dans des plateformes de gestion unifiées, telles que les plans de contrôle basés sur Kubernetes, aident à rationaliser les opérations.

De plus, les organisations adoptent des pratiques DevSecops pour renforcer la sécurité tout en garantissant la conformité dans divers écosystèmes de cloud.

Tendance

Intégration des pipelines DevOps et CI / CD

Les entreprises privilégient les méthodes DevOps pour accélérer le développement et le déploiement de logiciels. Le marché se développe en raison de l'intégration transparente des conteneurs dans les pipelines CI / CD, garantissant une administration continue et une efficacité opérationnelle.

Les conteneurs facilitent l'automatisation dans les environnements de développement, de tests et de production, réduisant les risques d'arrêt et de déploiement. La demande de flux de travail rationalisées et de mises à jour en temps réel augmente à mesure que les entreprises visent à des cycles d'innovation plus rapides et à améliorer la qualité des logiciels.

L'état du rapport CI / CD 2024, publié par la Fondation de livraison continue (CD), indique qu'au premier trimestre 2024, 83% des développeurs ont participé à des tâches liées à DevOps, notamment la surveillance des performances, les tests de sécurité et les processus CI / CD.

Rapport sur le marché des conteneurs d'application

Segmentation

Détails

Par type de service

Surveillance des conteneurs, sécurité des conteneurs, réseautage des conteneurs, gestion des données des conteneurs

Par type de déploiement

Sur site, basé sur le cloud

Par la taille de l'organisation

Petites et moyennes entreprises (PME), grandes entreprises

Par l'industrie verticale

It & Telecom, BFSI, Healthcare, Retail & E-Commerce, Gouvernement, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de service (surveillance des conteneurs, sécurité des conteneurs, réseautage des conteneurs et gestion des données des conteneurs): Le segment de gestion des données des conteneurs a gagné 2,20 milliards USD en 2023 en raison du besoin croissant de stockage de données, de sauvegarde et de solutions de sécurité efficaces qui garantissent la disponibilité des données, l'évolutivité et la conformité sans transport entre les environnements conteneurisés.

Par type de déploiement (sur site et basé sur le cloud): le segment basé sur le cloud détenait une part de 64,80% en 2023, alimentée par sa capacité à fournir une infrastructure évolutive, une gestion de la charge de travail transparente et un déploiement rentable, permettant aux entreprises d'optimiser les ressources et d'accélérer le développement des applications natives dans le cloud.

Par la taille de l'organisation (petites et moyennes entreprises (PME) et grandes entreprises): le segment des grandes entreprises devrait atteindre 19,84 milliards USD d'ici 2031, propulsé par une adoption étendue du cloud, des investissements substantiels dans les plates-formes d'orchestration des conteneurs et la nécessité d'une infrastructure évolutive, sécurisée et haute performance.

Par industrie verticale (informatique et télécommunications, BFSI, soins de santé, commerce de détail et e-commerce, gouvernement et autres): Le segment de vente au détail et de commerce électronique devrait se développer à un TCAC stupéfiant de 28,25% grâce à la période de prévision, largement attribuée à la nécessité croissante d'applications clientes et à exploits inutiles à haute performance et à exploiter les opérations innovantes en temps réel.

Marché des conteneurs d'applicationAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des conteneurs d'application en Amérique du Nord était d'environ 37,12% en 2023, évaluée à 2,56 milliards USD. Les entreprises nord-américaines utilisent de plus en plus Kubernetes et autres plateformes d'orchestration de conteneurs pour gérer les applications à grande échelle.

La région abrite des sociétés technologiques de premier plan telles que Google, Microsoft, Mirantis et Amazon, qui favorisent les progrès des architectures basées sur les conteneurs. Comme Kubernetes devient la norme pour la gestion des conteneurs, les entreprises de toutes les industries investissent dans des solutions d'orchestration robustes pour améliorer l'automatisation de la charge de travail, l'évolutivité et la résilience, stimulant la croissance du marché régional.

En février 2025, Mirantis a élargi un environnement de gestion des conteneurs distribués (DCME), permettant aux équipes informatiques de déployer un plan de contrôle n'importe où pour la gestion des cluster Kubernetes rationalisée. Propulsé par le projet K0RDENT open source, il tire parti de l'API de cluster de Kubernetes pour fournir une plate-forme unifiée pour gérerClusters dans différentes distributions, améliorant la flexibilité opérationnelle et l'efficacité.

De plus, le gouvernement fédéral américain investit activement dans des initiatives de modernisation du cloud par le biais de programmes tels que FedRamp et la stratégie Smart Cloud. Les agences gouvernementales déplacent l'infrastructure informatique héritée aux plates-formes basées sur le cloud, incorporant des conteneurs pour améliorer la sécurité, l'évolutivité et l'efficacité opérationnelle.

L'industrie des conteneurs d'applications en Asie-Pacifique devrait croître à un TCAC robuste de 25,50% au cours de la période de prévision. L'Asie-Pacifique assiste à des investissements à grande échelle dans les infrastructures cloud, en particulier en Chine, en Inde, au Japon et en Asie du Sud-Est. Les hyperscalers tels que Alibaba Cloud, Tencent Cloud, AWS et Google Cloud élargissent les opérations du centre de données.

La forte évolution de la région vers les cadres cloud souverains et les initiatives de transformation numérique soutenus par le gouvernement accélère l'adoption d'applications natifs du cloud contenerisées. Les organisations des secteurs bancaire, de vente au détail et de fabrication utilisent des plateformes de conteneurs pour améliorer les stratégies de cloud multi-cloud et hybrides.

Cadres réglementaires

L'Union européenne (UE) applique des lois strictes sur la protection des données et la cybersécurité qui ont un impact significatif sur les déploiements des conteneurs d'applications. Le Règlement général sur la protection des données (RGPD) oblige des mesures robustes de sécurité des données, obligeant les organisations à mettre en œuvre un contrôle strict sur le traitement des données personnelles. La directive NIS2 renforce les réglementations de cybersécurité pour les prestataires de services, y compris ceux qui utilisent des applications conteneurisées. Les organisations opérant dans l'UE doivent se conformer à ces lois pour garantir des environnements de conteneurs sécurisés tout en atténuant les risques liés aux violations de confidentialité des données.

La Chine applique des lois strictes sur la sécurité des données qui ont un impact sur le déploiement de conteneurs d'applications. La loi sur la cybersécurité oblige les entreprises à localiser les données critiques et à effectuer des évaluations de sécurité pour les transferts transfrontaliers. La loi sur la sécurité des données classe les données basées sur la sensibilité, imposant des exigences de conformité strictes aux entreprises gérant les charges de travail conteneurisées. Les entreprises opérant en Chine doivent mettre en œuvre de solides pratiques de gouvernance des données pour s'aligner sur ces réglementations, assurant des déploiements d'applications conteneurisées sécurisées.

Le Japon réglemente la confidentialité et la sécurité des données par le biais de la loi sur la protection des informations personnelles (APPI), qui oblige les exigences strictes sur la gestion des données et le transfert. Les organisations utilisant des conteneurs d'application doivent mettre en œuvre des mesures pour protéger les données personnelles conformément à l'APPI. La Commission de protection de l'information personnelle (PPC) supervise l'application, garantissant que les entreprises suivent des pratiques de déploiement de conteneurs sécurisées.

Paysage compétitif

Les entreprises opérant sur le marché des conteneurs d'applications se concentrent sur les innovations continues et les améliorations de produits pour renforcer leur position de l'industrie. En intégrant les capacités avancées dans leurs plateformes existantes, les entreprises améliorent l'évolutivité, la sécurité et les performances, répondant aux besoins en évolution des entreprises adoptant des applications natives dans le cloud.

Ces mises à jour améliorent la compatibilité avec les technologies émergentes et le renforcement de l'expansion du marché en offrant des solutions plus efficaces pour gérer les charges de travail conteneurisées. Les innovations permettent aux organisations de déployer, d'exploiter efficacement et de faire évoluer des applications.

En mars 2024, Red Hat a élargi son portefeuille de développement d'applications et de déploiement des applications dans le cloud en introduisant de nouvelles capacités à Red Hat OpenShift avec la prise en charge des avant-postes d'Amazon Web Services (AWS) et des zones de longueur d'onde, améliorant les capacités de l'informatique hybride et Edge. La mise à jour a également introduit la version 1.0 de la virtualisation OpenShift, permettant une virtualisation conteneurée pour rationaliser la gestion de la charge de travail dans les environnements cloud et sur site.

Liste des sociétés clés sur le marché des conteneurs d'applications:

En février 2025, Mirantis a introduit K0rdent, le premier environnement de gestion des conteneurs distribués open source (DCME), offrant un point de contrôle unifié pour les applications natives dans le cloud. Conçu pour fonctionner de manière transparente à travers les environnements sur site, le cloud public et les environnements, K0RDENT permet une gestion efficace des conteneurs sur toute infrastructure, améliorant la flexibilité et l'évolutivité des déploiements modernes.

En décembre 2024, Broadcom Inc. a présenté Bitnami Premium, une entreprise commerciale de Bitnami par VMware Tanzu. De plus, la société a nommé Arrow Electronics, un fournisseur de solutions technologiques leader, en tant que distributeur mondial de Bitnami Premium. Bitnami permet aux développeurs d'accéder de manière transparente aux dernières innovations open source dans leurs formats préférés, y compris des machines virtuelles, des conteneurs et des graphiques de barre.

En novembre 2024, Red Hat, Inc. a introduit de nouvelles améliorations pour Red Hat OpenShift, une plate-forme d'application de cloud hybride de premier plan construite sur Kubernetes, ainsi qu'un aperçu technologique de Red Hat OpenShift Lightspeed. Avec la sortie de Red Hat OpenShift 4.17, ces mises à jour visent à favoriser l'innovation dans les environnements cloud hybrides. Les dernières fonctionnalités offrent également une expérience transparente pour gérer à la fois les machines virtuelles et les conteneurs, optimisant l'efficacité de la charge de travail et la flexibilité du déploiement.

En novembre 2024, Mirantis a introduit le support du registre Mirantis Harbor et le support Mirantis Kubevirirt, permettant une gestion transparente des registres d'images de conteneurs et des charges de travail de machine virtuelle dans n'importe quel environnement Kubernetes. Ces solutions offrent une large compatibilité entre les infrastructures et les distributions de Kubernetes, améliorant la flexibilité des entreprises et l'efficacité opérationnelle.

Questions fréquemment posées

Quel est le TCAC attendu du marché des conteneurs d'application au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.