Taille, part, croissance et analyse de l’industrie du marché des capteurs anti-collision, par type de capteur (radar, ultrasons, lidar, caméra, infrarouge), par technologie (active, passive), par type de véhicule (véhicules de tourisme, véhicules utilitaires, véhicules spécialisés), par application (automobile, aérospatiale, ferroviaire, industriel), par utilisateur final et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

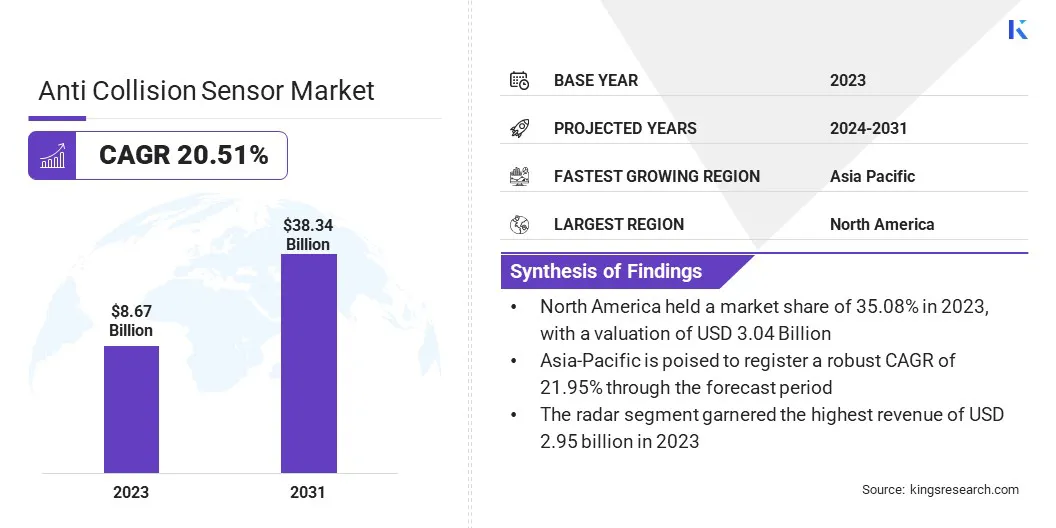

La taille du marché mondial des capteurs anti-collision était évaluée à 8,67 milliards USD en 2023 et devrait passer de 10,39 milliards USD en 2024 à 38,34 milliards USD d’ici 2031, avec un TCAC de 20,51 % au cours de la période de prévision. La mise en œuvre croissante des ADAS dans l’industrie automobile stimule la demande de capteurs anti-collision.

Les constructeurs automobiles intègrent ces systèmes dans leurs véhicules pour améliorer la sécurité, améliorer les expériences de conduite et répondre aux attentes des consommateurs en matière de fonctionnalités intelligentes. Ces capteurs activent des fonctions telles que le freinage d'urgence automatique, les avertissements de sortie de voie et le régulateur de vitesse adaptatif, qui nécessitent des données précises en temps réel pour prévenir les accidents.

Les progrès continus de l’ADAS accélèrent le besoin de technologies de capteurs anti-collision plus avancées et plus fiables, alimentant ainsi la croissance du marché.

Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que Robert Bosch GmbH, Continental AG, Aptiv PLC, DENSO Corporation, ZF Friedrichshafen AG, Valeo S.A., Magna International Inc., Autoliv Inc., Texas Instruments Incorporated, Murata Manufacturing Co., Ltd., et d'autres.

De plus, l’urbanisation rapide et les embouteillages croissants dans les villes du monde entier contribuent à un besoin croissant de systèmes anticollision. À mesure que les zones urbaines connaissent une densité de véhicules accrue, le risque d’accidents de la route augmente, ce qui nécessite des solutions de sécurité avancées. Les capteurs anticollision sont essentiels pour atténuer le risque d'accidents dans des environnements de conduite urbains complexes, caractérisés par des arrêts fréquents, des espaces restreints et des conditions routières imprévisibles.

En 2023, l'Organisation mondiale de la santé a signalé environ 1,19 million de décès dus aux accidents de la route. Les accidents de la route sont devenus la principale cause de décès chez les enfants et les jeunes adultes âgés de 5 à 29 ans.

Un capteur anti-collision est un dispositif de sécurité intégré aux véhicules pour détecter et prévenir les collisions potentielles en fournissant des alertes en temps réel et des interventions automatiques. Utilisant des technologies telles que le radar, le LiDAR, les caméras et les capteurs à ultrasons, ces systèmes surveillent l'environnement du véhicule pour identifier les obstacles, les autres véhicules et les piétons.

Lors de la détection d'une collision potentielle, le capteur active des avertissements pour le conducteur ou lance des ajustements automatiques du freinage et de la direction pour éviter ou atténuer l'impact. Les capteurs anticollision sont essentiels pour améliorer la sécurité routière, réduire les taux d’accidents et prendre en charge les systèmes avancés d’aide à la conduite (ADAS) dans les véhicules de tourisme et utilitaires.

Examen de l’analyste

Les réglementations de sécurité strictes fixées par les gouvernements et les organismes de réglementation mondiaux créent une forte demande de capteurs anti-collision. Les mandats réglementaires pour les systèmes anticollision, en particulier dans les secteurs à haut risque tels que le transport commercial et les véhicules de tourisme, remodèlent le paysage automobile.

Ces réglementations visent à réduire le nombre de morts et d’accidents sur la route, obligeant les constructeurs à intégrer des technologies de sécurité avancées. L’évolution mondiale vers des normes de sécurité améliorées pour les véhicules contribue de manière significative à la croissance du marché des capteurs anti-collision.

En juin 2024, leAssemblée générale des Nations Uniesa appelé à une action urgente pour réduire les décès et les blessures causés par les accidents de la route dans le monde en faisant progresser le Plan mondial pour la Décennie d’action pour la sécurité routière 2021-2030. L'Assemblée a exhorté les États membres, en particulier ceux qui n'ont pas encore agi, à envisager de promulguer une législation complète traitant des principaux facteurs de risque, notamment le port de la ceinture de sécurité, les dispositifs de retenue pour enfants et le casque, ainsi que la conduite sous influence.

De plus, les progrès continus dans les technologies de capteurs, notamment le LiDAR, les radars, les caméras et les capteurs à ultrasons, révolutionnent les capacités des systèmes anti-collision. Les améliorations apportées à la précision, à la portée et à la rentabilité des capteurs favorisent une adoption plus large dans divers segments de véhicules.

Les capteurs modernes offrent une fiabilité accrue dans la détection des dangers potentiels, même dans des conditions environnementales difficiles telles qu'une mauvaise visibilité ou des conditions météorologiques extrêmes. Cette innovation continue rend les technologies anti-collision plus sophistiquées et accessibles, conduisant à une pénétration plus large du marché et à un élargissement des possibilités d'application.

Facteurs de croissance du marché des capteurs anti-collision

L’accent croissant mis sur l’amélioration de la sécurité dans les systèmes de transports publics stimule l’expansion du marché des capteurs anti-collision. Les villes et les autorités de transport adoptent de plus en plus de technologies de sécurité avancées, telles que les systèmes d'avertissement de collision, pour réduire les accidents et assurer la sécurité des passagers, des conducteurs et des autres usagers de la route.

L'intégration de capteurs anti-collision dans les bus, tramways et autres véhicules de transport public s'aligne sur des initiatives plus larges en matière de sécurité urbaine et favorise l'expansion du marché.

En mai 2023, le centre d'ingénierie Bosch de Cluj a installé son système Tram Forward Collision Warning (TFCW) sur un tramway de la flotte de la Société de transports publics de Cluj-Napoca (CTP). Ce système améliore la sécurité en assistant les conducteurs de tramway dans les situations critiques, en proposant des alertes sonores et visuelles pour aider à prévenir les collisions, améliorant ainsi la sécurité des conducteurs, des passagers et des autres usagers de la route.

En outre, l'expansion rapide de la logistique, du transport etcommerce électroniquesecteurs à l’échelle mondiale accordent de plus en plus d’importance à la sécurité des véhicules utilitaires. Les exploitants de flottes adoptent des systèmes anti-collision pour prévenir les accidents, protéger les conducteurs et minimiser les temps d'arrêt opérationnels. La demande pour ces technologies de sécurité est particulièrement forte dans les secteurs qui dépendent des poids lourds, des véhicules de livraison et des transports publics, contribuant ainsi à l’expansion du marché.

Cependant, le coût élevé associé aux capteurs anti-collision, en particulier ceux utilisant les technologies LiDAR et radar, freine la croissance du marché. Ces systèmes avancés sont coûteux, ce qui limite leur adoption sur les marchés sensibles au budget et dans les segments de véhicules économiques, où la rentabilité est une priorité. Cette sensibilité aux prix crée un obstacle important à l’expansion du marché, en particulier dans les régions à faible pouvoir d’achat.

Pour atténuer ce défi, les entreprises se concentrent sur des stratégies d'optimisation des coûts telles que l'augmentation de la production, le développement de solutions de capteurs plus abordables et l'amélioration de l'efficacité de l'intégration des capteurs. En réduisant les coûts et en proposant des packages de sécurité à plusieurs niveaux, les constructeurs rendent ces technologies accessibles à un plus large éventail de segments de véhicules, garantissant ainsi une croissance soutenue du marché.

Tendances du marché des capteurs anti-collision

La croissance rapide des entreprises autonomes etvéhicules électriques(VE) est devenu un facteur majeur favorisant l’expansion du marché. Les véhicules autonomes s'appuient largement sur la technologie des capteurs pour la navigation et la détection des obstacles, ce qui fait des capteurs anticollision un élément essentiel pour leur fonctionnement en toute sécurité.

La transition vers la mobilité électrique offre des opportunités pour équiper les véhicules électriques de fonctionnalités de sécurité avancées, notamment des systèmes de prévention des collisions. Les deux tendances s’alignent sur l’évolution mondiale vers des transports durables et plus sûrs, augmentant encore la demande de capteurs anticollision de haute précision.

Selon l'Agence internationale de l'énergie (AIE), en 2023, plus de 2,3 millions de voitures électriques ont été vendues dans le monde au premier trimestre, soit une augmentation de 25 % par rapport à la même période en 2022. Selon le scénario de politiques déclarées (STEPS) de l'AIE, la part mondiale des ventes de voitures électriques, sur la base des politiques actuelles et des engagements fermes, devrait atteindre 35 % d'ici 2030, contre moins de 25 % dans la prévision précédente.

De plus, l'intégration des technologies de l'Industrie 4.0, telles que l'IoT, l'intelligence artificielle (IA) et l'apprentissage automatique, améliore considérablement la fonctionnalité des capteurs anti-collision.

La connectivité IoT permet une communication en temps réel entre les véhicules et leur environnement, améliorant ainsi la connaissance de la situation et la sécurité prédictive. L'IA et l'apprentissage automatique optimisent davantage les performances des capteurs en apprenant continuellement des modèles de conduite et des conditions environnementales, ce qui donne lieu à des systèmes de sécurité plus intelligents et plus réactifs.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type de capteur, de la technologie, du type de véhicule, de l’application, de l’utilisateur final et de la géographie.

Par type de capteur

En fonction du type de capteur, le marché a été segmenté en radar, ultrasons, LIDAR, caméra et infrarouge. Le segment des radars a dominé le marché des capteurs anti-collision en 2023, atteignant une valorisation de 2,95 milliards de dollars.

Le segment des radars est en outre classé en radar à courte portée, radar à moyenne portée et radar à longue portée. Les capteurs radar sont rentables par rapport à des technologies telles que le LiDAR, ce qui les rend plus accessibles pour l'intégration de véhicules sur le marché de masse. De plus, la fiabilité du radar dans la détection d'objets sous la pluie, le brouillard et l'obscurité renforce son attrait, en particulier dans les régions aux conditions climatiques variables.

Alors que les constructeurs automobiles donnent la priorité aux systèmes avancés d'aide à la conduite (ADAS), la détection précise des objets, la large couverture et l'adaptabilité du radar à tous les types de véhicules le rendent essentiel dans la technologie d'évitement des collisions.

Par technologie

Basé sur la technologie, le marché a été divisé en actif et passif. Le segment actif du marché des capteurs anti-collision a obtenu la plus grande part des revenus de 70,52 % en 2023, grâce à ses capacités avancées de détection et d'intervention en temps réel.

Les capteurs actifs, tels que les radars, les LiDAR et les systèmes à ultrasons, offrent des performances supérieures pour identifier les collisions potentielles en analysant constamment l'environnement du véhicule et en fournissant un retour instantané au conducteur ou au système du véhicule. Cette technologie est essentielle pour des fonctionnalités telles que le freinage d’urgence automatique et le régulateur de vitesse adaptatif, qui deviennent de plus en plus standard dans les véhicules modernes.

Par type de véhicule

En fonction du type de véhicule, le marché a été divisé en véhicules de tourisme, véhicules utilitaires et véhicules spécialisés. Le segment des véhicules utilitaires dans le domaine des capteurs anti-collision est sur le point de connaître une croissance significative avec un TCAC stupéfiant de 21,35 % au cours de la période de prévision.

Le segment des véhicules utilitaires est en outre classé en véhicules utilitaires légers (VUL) et en véhicules utilitaires lourds (VHC). Cette croissance est en outre attribuée à l'importance croissante accordée à la sécurité et à l'efficacité opérationnelle dans des secteurs tels que la logistique, le transport et la construction.

De plus, les réglementations gouvernementales strictes exigeant l’installation de systèmes anticollision dans les camions lourds et les bus augmentent la demande. Avec l’essor du commerce électronique et des chaînes d’approvisionnement mondiales, le besoin de véhicules commerciaux plus sûrs et plus fiables augmente, alimentant ainsi l’adoption de capteurs anti-collision.

Analyse régionale du marché des capteurs anti-collision

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

Le marché nord-américain des capteurs anti-collision a conquis une part substantielle d’environ 35,08 % en 2023, avec une valorisation de 3,04 milliards USD. En Amérique du Nord, les réglementations gouvernementales jouent un rôle crucial en accélérant l’adoption des technologies de capteurs anti-collision.

Des agences telles que la National Highway Traffic Safety Administration (NHTSA) mettent en œuvre des politiques qui imposent des fonctionnalités de sécurité avancées, notamment des systèmes de freinage d'urgence automatique, dans les véhicules de tourisme et utilitaires.

En mai 2024, leAdministration nationale de la sécurité routière (NHTSA)a établi une nouvelle norme fédérale de sécurité des véhicules automobiles, FMVSS n° 127, exigeant que le freinage d'urgence automatique (AEB) soit la norme dans les voitures particulières et les camions légers (moins de 10 000 lb de PNBV) d'ici septembre 2029. Ce règlement vise à réduire le nombre de décès et de blessures dus aux collisions routières. Les systèmes AEB doivent également être capables de détecter les piétons de jour comme de nuit.

De plus, les initiatives et programmes de sécurité soutenus par le gouvernement incitent les constructeurs automobiles à donner la priorité au développement et au déploiement de technologies de capteurs avancées, garantissant ainsi une croissance soutenue du marché à long terme. Ces mesures réglementaires consolident les capteurs anticollision en tant qu’élément essentiel du paysage automobile nord-américain.

L'industrie des capteurs anti-collision en Asie-Pacifique devrait connaître une croissance significative avec un TCAC robuste de 21,95 % au cours de la période de prévision. Les progrès technologiques rapides dans la technologie des capteurs et les systèmes de sécurité automobile alimentent de manière significative la croissance du marché de l’Asie-Pacifique.

Les principaux constructeurs automobiles de la région, notamment Toyota, Honda et Hyundai, adoptent de plus en plus ces technologies de pointe pour améliorer la sécurité des véhicules et maintenir leur compétitivité. Cette accélération du développement et de l’adoption technologiques favorise l’expansion du marché des capteurs anti-collision en Asie-Pacifique.

En novembre 2023, Honda Motor Co., Ltd. a présenté le nouveau Honda SENSING 360+*1, un système avancé de sécurité et d'aide à la conduite omnidirectionnel. Ce système améliore la prévention des collisions, élimine les angles morts autour du véhicule et réduit la charge de travail du conducteur, contribuant ainsi à une expérience de conduite plus sûre et plus confortable.

De plus, la région Asie-Pacifique est à l’avant-garde du développement de solutions de mobilité intelligente, notamment des véhicules autonomes et des technologies de voitures connectées. L'intégration de capteurs anti-collision est essentielle au déploiement réussi de ces solutions de mobilité intelligente. La transition vers la conduite autonome et les infrastructures connectées stimule la demande de technologies de sécurité avancées dans la région.

Paysage concurrentiel

Le rapport sur le marché mondial des capteurs anti-collision fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités pour la croissance du marché.

Liste des entreprises clés sur le marché des capteurs anti-collision

Septembre 2024 (lancement du produit): Continental a élargi sa gamme de produits de rechange pour inclure des caméras et des capteurs radar pour les systèmes d'aide à la conduite, qui font partie intégrante des technologies anti-collision. L'expansion vise à aider les ateliers automobiles à fournir des réparations de haute qualité pour les véhicules équipés de systèmes avancés d'aide à la conduite (ADAS), qui comprennent des fonctionnalités conçues pour prévenir les collisions.

Juillet 2024 (avancées technologiques): ZF Friedrichshafen AG a annoncé des avancées significatives dans les technologies de sécurité pour les véhicules utilitaires, avec un accent majeur sur les systèmes avancés d'aide à la conduite (ADAS). Les principales innovations comprennent un système d'assistance routière qui facilite les changements de voie automatiques et un ADAS adapté au frottement qui utilise des capteurs et des données cloud pour évaluer les conditions routières, améliorant ainsi le contrôle du véhicule. De plus, ZF a développé une liaison camion-remorque pour le transfert de données en temps réel, améliorant ainsi la sécurité en assurant une surveillance à 360° autour du véhicule.

Le marché mondial des capteurs anti-collision a été segmenté comme suit :

Par type de capteur

Radar

Radar à courte portée

Radar à moyenne portée

Radar à longue portée

Ultrasonique

Lidar

Caméra

Infrarouge

Par technologie

Actif

Passif

Par type de véhicule

Véhicules de tourisme

Voitures compactes

Voitures de taille moyenne

Voitures de luxe

Véhicules commerciaux

Véhicules utilitaires légers (VUL)

Véhicules utilitaires lourds (VHC)

Véhicules spécialisés

Véhicules industriels

Véhicules agricoles

Véhicules de chantier

Par candidature

Automobile

Régulateur de vitesse adaptatif (ACC)

Détection des angles morts (BSD)

Système d'avertissement de sortie de voie (LDWS)

Freinage d'urgence automatique (AEB)

Aérospatial

Avertissement de proximité d'avion

Évitement des collisions de drones

Chemins de fer

Industriel

Navigation robotique

Équipement de manutention

Systèmes de sécurité d'usine

Par utilisateur final

Automobile

Aérospatiale et défense

Robotique

Fabrication industrielle

Chemins de fer

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des capteurs anti-collision au cours de la période de prévision ?

Quelle est la taille de l’industrie des capteurs anti-collision en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Qui sont les principaux fabricants de capteurs anti-collision ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.