Taille du marché des matériaux aérospatiaux, partage, croissance et analyse de l'industrie, par type (structurelle (alliages, plastiques et composites) et non structurelle (générale et commerciale, militaire et défense et véhicules spatiaux)), par avion (général et commercial, militaire et de défense et véhicules spatiaux) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juin 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

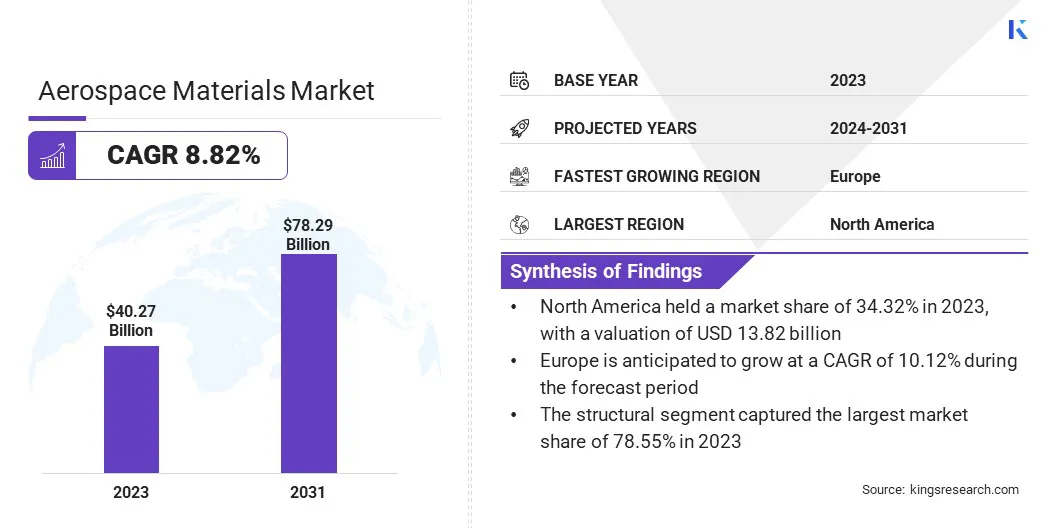

La taille du marché mondial des matériaux aérospatiaux a été évaluée à 40,27 milliards USD en 2023 et devrait passer de 43,33 milliards USD en 2024 à 78,29 milliards USD d'ici 2031, présentant un TCAC de 8,82% de 2024 à 2031. Dans la portée des travaux, le rapport comprend des produits offerts par des sociétés, Remoch, Remoch, Remo Dupont, Huntsman International LLC, Toray Advanced Composites, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo et autres.

L'adoption croissante des technologies d'impression 3D et la demande croissante de matériaux légers stimulent l'expansion du marché. La production croissante d'avions commerciaux et militaires est un moteur clé du marché des matériaux aérospatiaux, soutenu par la demande mondiale de voyage en plein essor et les besoins en évolution de la défense des nations. Les voyages en avion devenant plus accessibles et abordables, les numéros de passagers augmentent, nécessitant l'expansion des flottes de compagnies aériennes. Les compagnies aériennes commerciales investissent massivement dans de nouveaux avions plus économes en carburant pour répondre à cette demande croissante et réduire les coûts d'exploitation.

Simultanément, les tensions géopolitiques et la modernisation des forces de défense incitent les gouvernements à renforcer leurs capacités militaires avec des avions avancés, y compris des avions de chasse, des plans de surveillance et des drones. Cette augmentation de la production d'avions a un impact direct sur la demande de matériaux aérospatiaux, tels que des composites légers, des alliages avancés et des polymères haute performance, qui sont essentiels pour fabriquer des composants d'avions qui répondent à des normes de sécurité et de performance strictes. La poussée de l’industrie aérospatiale vers la durabilité et l’efficacité amplifie ainsi cette demande, car des matériaux plus récents sont développés pour améliorer l'efficacité énergétique, réduire les émissions et améliorer les performances globales des avions.

Les matériaux aérospatiaux se réfèrent aux matériaux spécialisés utilisés dans la construction des avions, des vaisseaux spatiaux et des systèmes et composants connexes, conçus pour résister aux demandes uniques des environnements de vol et d'espace. Ces matériaux doivent posséder des propriétés telles que des rapports de résistance / poids élevés, de résistance aux températures extrêmes et de durabilité contre divers facteurs de stress rencontrés pendant le fonctionnement.

Les types courants de matériaux aérospatiaux comprennent les composites, qui sont légers et forts, utilisés largement dans les structures de fuselage et d'ailes; Les alliages de titane, connus pour leur résistance élevée et leur résistance à la corrosion, employés dans les composants du moteur et les cellules; et les alliages en aluminium, favorisés pour leur poids léger et rentable, utilisé dans diverses parties structurelles de l'avion. Les polymères avancés et la céramique sont également utilisés dans des composants qui nécessitent une résistance thermique élevée et un poids minimal. Ces matériaux sont essentiels pour garantir la sécurité, l'efficacité et la longévité des avions commerciaux et militaires, car ils ont un impact direct sur l'efficacité énergétique, les performances et les exigences de maintenance.

Revue de l'analyste

Le marché des matériaux aérospatiaux est témoin d'une croissance significative, tirée par des initiatives stratégiques et des innovations des principaux acteurs de l'industrie. Les entreprises se concentrent sur le développement de matériaux avancés qui offrent des performances supérieures, telles que des composites à haute résistance et des alliages légers, pour répondre aux demandes évolutives du secteur aérospatial. Ces stratégies sont cruciales pour améliorer l'efficacité énergétique, réduire les émissions et améliorer les performances globales des aéronefs, s'alignant sur la poussée de l'industrie vers la durabilité.

De plus, les sociétés de premier plan investissent massivement dans la recherche et le développement pour pionnier de nouvelles technologies matérielles qui résistent aux conditions extrêmes et prolongent la durée de vie des composants aérospatiaux. Les collaborations et les partenariats entre les fabricants de matériaux et les entreprises aérospatiales deviennent également plus répandues, facilitant le co-développement de solutions innovantes et accélèrent l'expansion du marché.

Par exemple, en février 2024, Honeywell a annoncé un investissement de 84 millions USD pour étendre son usine de fabrication Olathe au Kansas. Cette expansion soutient l'avenir de l'aviation en renforçant la chaîne d'approvisionnement intérieure pour l'avionique de nouvelle génération, le revêtement de protection et les assemblages de la carte de circuit imprimé.

De plus, la trajectoire de croissance actuelle est soutenue par la production croissante d'avions commerciaux et militaires, tirés par l'augmentation des programmes mondiaux de modernisation des voyages et de la défense.

Facteurs de croissance du marché des matériaux aérospatiaux

L'adoption croissante des technologies d'impression 3D transforme considérablement le marché des matériaux aérospatiaux, servant de puissant moteur d'innovation et d'efficacité. L'impression 3D, également connue sous le nom de fabrication additive, permet la fabrication précise de composants aérospatiaux complexes avec un gaspillage de matériau réduit et des temps de production plus courts par rapport aux méthodes de fabrication traditionnelles. Cette technologie permet la création de pièces légères mais fortes, qui sont essentielles pour améliorer l'efficacité énergétique et les performances dans les avions commerciaux et militaires.

De plus, l'impression 3D facilite le prototypage rapide, permettant aux ingénieurs aérospatiaux d'itérer rapidement et de tester de nouvelles conceptions, accélérant le processus de développement. Les capacités de personnalisation de l'impression 3D soutiennent également la production de pièces sur mesure adaptées à des exigences spécifiques, ce qui est particulièrement précieux dans le secteur de la maintenance, de la réparation et de la révision (MRO).

En outre, alors que la technologie continue de progresser, la gamme de matériaux compatibles avec l'impression 3D, y compris les polymères avancés, les métaux et les composites, se développe, créant de nouvelles possibilités pour des applications aérospatiales innovantes. L'adoption croissante de l'impression 3D dans l'industrie aérospatiale souligne son potentiel pour améliorer l'efficacité de la fabrication, réduire les coûts et générer le développement de composants d'avions de nouvelle génération.

Le coût élevé associé aux matériaux aérospatiaux avancés présente une restriction importante sur le marché, ce qui a un impact sur l'adoption généralisée de ces matériaux. Des matériaux avancés comme les composites en fibre de carbone, les alliages de titane et les polymères à haute performance font partie intégrante du développement des avions modernes en raison de leurs rapports de résistance / poids, de résistance à la corrosion et de stabilité thermique supérieure.

Cependant, les processus de production de ces matériaux sont souvent complexes et à forte intensité de ressources, ce qui entraîne des coûts de fabrication élevés. Par exemple, la fabrication de composites en fibre de carbone implique plusieurs étapes, notamment la production de fibres, l'imprégnation de la résine et le durcissement, chacun nécessitant un équipement spécialisé et un travail qualifié. Ces coûts élevés sont prohibitifs pour les petits fabricants et fournisseurs aérospatiaux, limitant leur capacité à rivaliser avec des entreprises plus grandes et plus établies.

De plus, l'investissement initial requis pour la recherche et le développement, ainsi que pour la mise en place d'installations de fabrication pour ces matériaux avancés, ajoute à la charge financière. La relève de ce défi de coût est cruciale pour favoriser une croissance plus large du marché et permettre aux avantages des matériaux avancés d'être plus largement réalisés.

Tendances du marché des matériaux aérospatiaux

La demande croissante de matériaux légers est une tendance importante dans l'industrie aérospatiale, tirée par la nécessité d'améliorer l'efficacité énergétique et de réduire les coûts opérationnels. Les matériaux légers, tels que les composites en fibre de carbone, les alliages d'aluminium-lithium et les polymères avancés, sont de plus en plus utilisés dans la construction d'avions pour obtenir des réductions de poids significatives sans compromettre la résistance et la durabilité. Cette tendance est particulièrement prononcée dans la conception et la fabrication d'avions de nouvelle génération, qui priorisent l'efficacité et la durabilité environnementale. L'utilisation de ces matériaux permet aux avions de transporter plus de charge utile, d'étendre leur portée et de réduire la consommation de carburant, ce qui entraîne des émissions de gaz à effet de serre plus faibles.

De plus, la poussée de l'industrie aérospatiale vers l'électricité etavion électriqueamplifie la demande de matériaux légers, car la réduction du poids de l'avion est essentielle pour maximiser les performances et la gamme de ces technologies émergentes. Les avantages des matériaux légers s'étendent au-delà des performances et de l'impact environnemental, contribuant également à la baisse des coûts d'entretien et à l'amélioration des performances du cycle de vie des avions.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, des avions et de la géographie.

Par type

Sur la base du type, le marché est segmenté en structure et non structurel. Le segment structurel a capturé la plus grande part de marché des matériaux aérospatiaux de 78,55% en 2023, entraînée par l'importance critique des composants structurels dans la conception et la fabrication des avions. Le segment structurel est en outre classé comme alliages, plastiques et composites.

Les matériaux structurels, tels que les composites à haute résistance, les alliages en aluminium et les alliages de titane, sont essentiels pour la construction principale des avions, y compris le fuselage, les ailes et le train d'atterrissage.Ces composants doivent résister à des contraintes extrêmes et des conditions environnementales tout en maintenant l'intégrité et la sécurité de l'avion. La production croissante d'avions commerciaux et militaires alimente considérablement la demande de ces matériaux, car les fabricants s'efforcent d'améliorer les performances, l'efficacité énergétique et la durabilité.

De plus, les progrès de la technologie des matériaux, tels que le développement de nouveaux matériaux composites qui offrent des ratios de force / poids supérieurs, renforcent ainsi la domination du segment structurel. Le changement de l'industrie aérospatiale vers des conceptions d'avions plus légères et plus économes en carburant contribue également à la croissance de ce segment, car les composants structurels sont un domaine clé où les économies de poids sont réalisées.

Par avion

Sur la base des avions, le marché des matériaux aérospatiaux est classé en véhicules généraux et commerciaux, militaires et de défense et spatiaux. Le segment général et commercial devrait assister à la croissance la plus élevée à un TCAC de 9,89% au cours de la période de prévision, reflétant la solide expansion et modernisation du secteur de l'aviation commerciale. L'augmentation mondiale de la demande des voyages aériens, tirée par la croissance économique, l'augmentation des revenus disponibles et l'expansion des transporteurs à faible coût, incite les compagnies aériennes à investir massivement dans de nouveaux avions pour étendre leurs flottes.

Les progrès de la technologie des avions conduisent au développement de plans plus économes en carburant et respectueux de l'environnement, qui incitent les compagnies aériennes à mettre à jour leurs flottes. De plus, l'accent mis de plus en plus sur l'amélioration de l'expérience et de l'efficacité opérationnelle des passagers entraîne l'adoption de l'adoption deMatériaux avancéset les technologies dans les avions commerciaux. Le secteur de l'aviation générale, qui comprend des jets privés et commerciaux, connaît également une croissance en raison de la demande croissante de voyages en avion personnels et d'entreprise, en particulier sur les marchés émergents.

Analyse régionale du marché des matériaux aérospatiaux

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des matériaux aérospatiales en Amérique du Nord représentait 34,32% et était évaluée à 13,82 milliards USD en 2023. La base industrielle robuste entraîne une demande substantielle de matériaux haute performance requis pour la production d'avions. De plus, la forte focalisation de l'Amérique du Nord sur l'innovation technologique et la recherche et le développement contribue à l'avancement et à l'adoption de nouveaux matériaux, tels que les composites en fibre de carbone et les alliages de titane, qui sont essentiels à la conception des avions modernes. La présence de principaux institutions de recherche en aérospatiale et une chaîne d'approvisionnement bien établie soutiennent la croissance du marché.

Par exemple, en mars 2023, la NASA a attribué 50 millions USD à 14 organisations pour faire progresser les processus de fabrication et les matériaux composites pour les structures d'avions. Ces technologies vertes visent à réduire les émissions de carbone d'aviation. Une partie du projet HICAM, les prix se sont concentrés sur la réduction des coûts et l'augmentation des taux de production de la structure composite américaine.

De plus, les investissements importants du gouvernement et du secteur privé dans des projets aérospatiaux, en particulier dans la défense et l'exploration spatiale, stimulent la demande continue de matériaux avancés. L'accent mis par la région sur la durabilité et le développement d'avions économes en carburant propulse l'adoption de matériaux légers et durables, solidifiant la position dominante de l'Amérique du Nord sur le marché mondial.

Le marché des matériaux aérospatiaux européens est sur le point de connaître la croissance la plus élevée à un TCAC projeté de 10,12% par rapport à 2024-2031. La région connaît une augmentation des investissements dans le secteur aérospatial, tirée à la fois par les initiatives gouvernementales et les entreprises privées visant à faire progresser la technologie aérospatiale et les capacités de fabrication. L'accent mis par l'Europe sur l'innovation favorise le développement et l'adoption de matériaux de pointe qui améliorent les performances et la durabilité des avions.

De plus, la demande croissante de nouveaux avions commerciaux pour soutenir l'expansion du marché des voyages aériens en Europe stimule le besoin de matériaux aérospatiaux avancés. Le fort accent de la région sur les réglementations environnementales et la durabilité stimule l'adoption de matériaux légers et économes en carburant qui réduisent les émissions et les coûts opérationnels.

En outre, les collaborations stratégiques et les partenariats européens au sein de l'industrie aérospatiale, associés à des efforts de recherche et de développement importants, accélèrent l'introduction de nouveaux matériaux et technologies. Cet environnement dynamique positionne l'Europe pour une croissance robuste sur le marché des matériaux aérospatiaux, alors qu'elle continue de faire progresser ses capacités et de répondre aux demandes évolutives du secteur aérospatial.

Paysage compétitif

Le rapport sur le marché des matériaux aérospatiaux fournira des informations précieuses en mettant l'accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des sociétés clés du marché des matériaux aérospatiaux

Mars 2024 (lancement):Toray Advanced Composites a élargi son portefeuille de produits avec le lancement de Toray Cetex TC915 PA +. Idéal pour les articles de sport, les applications industrielles à haute performance, automobile, énergétique, UAM et UAS, TC915 PA + propose des spécifications techniques améliorées, notamment une résistance accrue, une rigidité plus élevée, une meilleure stabilité de la température et une absorption de l'humidité réduite, répondant aux diverses exigences de l'industrie

Octobre 2023 (partenariat):Thyssenkrupp Aerospace a prolongé son partenariat avec la chaîne d'approvisionnement de Boeing grâce à son réseau mondial, opérant des installations dédiées à travers l'Amérique du Nord. Ces sites fournissent des matières premières et des services à valeur ajoutée à Boeing et à ses sous-traitants en Amérique du Nord, en Europe et en Asie, gérant des produits d'aluminium et d'extrusion et de l'alimentation en titane.

Le marché mondial des matériaux aérospatiaux est segmenté comme suit:

Par type

De construction

Alliages

Plastiques

Composites

Non structurel

Revêtements

Adhésifs et scellants

Mousser

Scellés

Par avion

Général et commercial

Militaire et défense

Véhicules spatiaux

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des matériaux aérospatiaux au cours de la période de prévision?

Quelle est la taille de l'industrie des matériaux aérospatiaux en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les meilleurs acteurs clés de l'industrie des matériaux aérospatiaux?

Quelle est la région à la croissance la plus rapide sur le marché des matériaux aérospatiaux au cours de la période prévue?

Quel segment conservera la part maximale sur le marché des matériaux aérospatiaux en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.