Taille du marché de l'impression en aérospatiale, partage, croissance et analyse de l'industrie, par technologie (modélisation des dépôts fusionnés, frittage laser sélectif, stéréolithographie), par offrande (imprimantes, matériaux, logiciels), par plate-forme (avion commercial, avion militaire), par application, par utilisation finale et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: June 2025 | Auteur: Versha V. | Dernière mise à jour: June 2025

Le marché comprend l'utilisation de technologies de fabrication additive pour produire des composants complexes et légers utilisés dans les secteurs de l'aviation, de la défense et de l'espace. La portée comprend des imprimantes 3D, des matériaux avancés tels que des alliages métalliques et des polymères haute performance, et des logiciels de conception et de simulation de support.

Le marché couvre le développement et la production de composants du moteur, les éléments structurels et les assemblages intérieurs qui offrent une efficacité améliorée, des délais de livraison réduits et la flexibilité de la chaîne d'approvisionnement. Le rapport examine les tendances de l'industrie, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché pendant la période de projection.

Marché de l'impression 3D aérospatialeAperçu

La taille mondiale du marché de l'impression 3D aérospatiale était évaluée à 3,67 milliards USD en 2024 et devrait passer de 4,41 milliards USD en 2025 à 19,26 milliards de dollars d'ici 2032, présentant un TCAC significatif de 23,44% au cours de la période de prévision.Extension de l'impression 3D métallique dans l'aérospatiale pour fabriquer des pièces durables, légères et hautes performances pour les applications de mission des avions et de l'espace.

Les grandes entreprises opérant dans l'industrie de l'imprimerie 3D aérospatiale sont Stratasys, Dassault Systèmes, Goenneer, Proto Labs, Uniontech, Ricoh., Intamsys Technology Co. Ltd., Metamorph 3D Print Services. , 3DGENCE, IAMRAPID, AMFG, RX Solutions, Airframe Designs., Goodfish Group Ltd., CRP Technology S.R.L., et autres.

L'augmentation de la demande de composants légers pour améliorer l'efficacité énergétique accélère l'adoption de la fabrication additive dans le secteur aérospatial. L'impression 3D permet la production de pièces complexes et optimisées en poids qui réduisent la consommation de carburant et améliorent les performances globales des avions.

Cette évolution vers l'efficacité et la réduction des coûts entraîne la croissance du marché à travers les applications commerciales, de défense et d'espace.

Faits saillants clés:

La taille du marché de l'impression 3D aérospatiale a été enregistrée à 3,67 milliards USD en 2024.

Le marché devrait croître à un TCAC de 23,44% de 2025 à 2032.

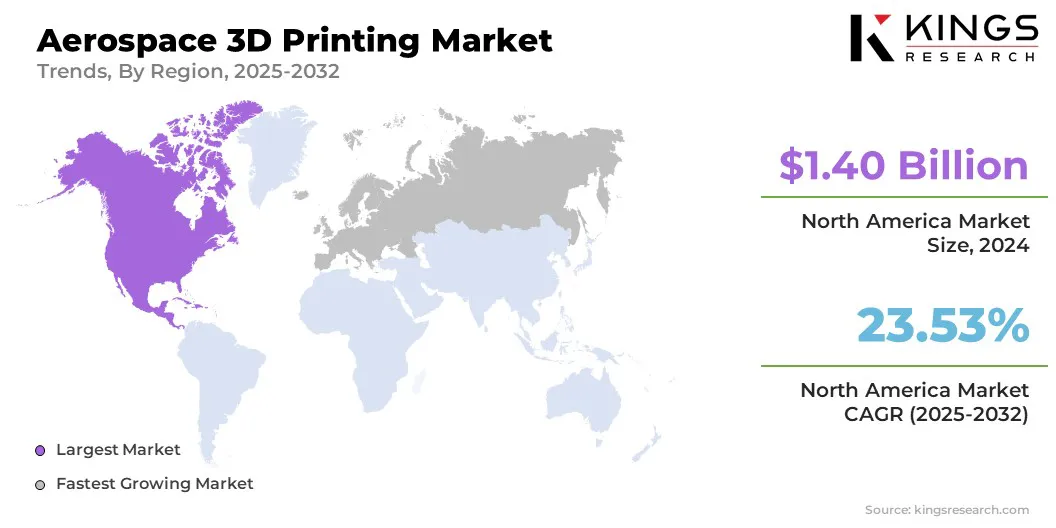

L'Amérique du Nord a détenu une part de marché de 38,10% en 2024, avec une évaluation de 1,40 milliard USD.

Le segment sélectif de frittage laser (SLS) a récolté 0,98 milliard de dollars de revenus en 2024.

Le segment des imprimantes devrait atteindre 8,01 milliards USD d'ici 2032.

Le segment des avions commerciaux a obtenu la plus grande part de revenus de 44,20% en 2024.

Le segment des composants du moteur est prêt pour un TCAC robuste de 26,48% au cours de la période de prévision.

Le segment OEMS a récolté 2,62 milliards de dollars de revenus en 2024.

L'Europe devrait croître à un TCAC de 25,96% au cours de la période de prévision.

Moteur du marché

Extension de l'impression 3D métallique dans la fabrication de composants aérospatiaux

L'expansion des technologies d'impression 3D métalliques pour les pièces aérospatiales durables stimule la croissance du marché. La capacité de produire des composants à haute résistance et résistants à la chaleur utilisant des poudres métalliques avancées permet une fabrication d'avions plus efficace et fiable.

Cette capacité soutient la transition de l'industrie vers des pièces optimisées par les performances, facilitant l'adoption de l'impression 3D à travers les applications aérospatiales.

En avril 2025, Ultimaker a souligné le rôle de l'impression 3D dans l'industrie aérospatiale, stimulant l'innovation dans la conception, le prototypage et la production de composants. Cette technologie de fabrication additive de pointe permet la fabrication de pièces légères et complexes que les techniques de fabrication conventionnelles ne peuvent pas produire efficacement.

Défi du marché

Barrières de coûts et défis réglementaires

Le marché de l'impression 3D en aérospatiale est confronté à des défis liés aux dépenses en capital élevées associées à des équipements d'impression avancés et à des matériaux spécialisés. Cette barrière financière limite l'adoption, en particulier parmi les petits acteurs.

De plus, les normes réglementaires strictes exigent des processus de certification rigoureux pour les composants imprimés en 3D, ce qui augmente les délais de développement et la complexité. Pour y remédier et gagner plus de parts de marché, les fabricants investissent dans des technologies d'impression rentables et collaborent avec les organismes de certification pour rationaliser les procédures d'approbation.

Des efforts pour développer des matériaux standardisés et des protocoles de test sont également en cours pour faciliter l'intégration plus rapide des pièces imprimées en 3D dans des systèmes aérospatiaux.

Tendance

Expansion de la fabrication additive pour la fabrication des composants de la mission de l'espace

Le marché se caractérise par l'expansion des applications de fabrication additives dans des projets liés à l'espace. L'accent est mis de plus en plus sur l'adoption de l'impression 3D pour produire des composants complexes et légers spécifiquement pour les missions spatiales.

Cette tendance démontre une dépendance accrue à l'égard des techniques de fabrication innovantes pour améliorer la flexibilité de la conception et raccourcir les délais de production dans le secteur aérospatial.

En septembre 2024, l'Agence spatiale européenne (ESA) et Airbus ont réussi à imprimer leur premier produit métallique sur la Station spatiale internationale, représentant une percée importante de l'autonomie de l'équipage pour de futures missions d'exploration de longue durée. Cette étape permet aux astronautes de produire des pièces critiques sur place en utilisant la technologie d'impression 3D, en particulier pendant les voyages dans l'espace prolongé.

Instantané du rapport sur le marché de l'impression en 3D aérospatiale

Segmentation

Détails

Par technologie

Modélisation du dépôt fusionné (FDM)), frittage laser sélectif (SLS), stéréolithographie (SLA), frittage laser en métal direct (DML), fusion du faisceau d'électrons (EBM)

Composants du moteur, composants structurels, composants spatiaux, outils, prototypage

Par utilisation finale

OEM, MRO

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie (modélisation des dépôts fusionnés (FDM), frittage au laser sélectif (SLS), stéréolithographie (SLA), frittage laser métallique direct (DMLS) et fusion du faisceau d'électrons (EBM)): le secteur sélectif de fritte et réduit les délais à la hauteur avec les exigences de performance et de sécurité strictes de l'industrie aérospatiale.

En offrant (imprimantes, matériaux, logiciels et services): Le segment des imprimantes détenait 38,70% du marché en 2024, principalement parce que les fabricants aérospatiaux hiérarchirent l'investissement dans un matériel d'impression 3D avancé qui permet un prototypage rapide, une personnalisation et une production interne de pièces complexes avec une haute précision et une fiabilité.

Par plate-forme (avions commerciaux, avions militaires, drones (drones) et vaisseau spatial): le segment des avions commerciaux devrait atteindre 8,27 milliards USD d'ici 2032, en raison de la forte demande de composants légers, économes et économiques et rentables qui améliorent les performances et réduisent la fabrication des délais de plomb dans l'aviation commerciale.

Par application (composants du moteur, composants structurels, composants de vaisseau spatial, outillage et prototypage): le segment des composants du moteur a gagné 1,23 milliard USD en 2024 en raison du besoin critique de la légèreté, de haute performance et de pièces complexes qui améliorent l'efficacité du moteur et la durabilité tout en réduisant le temps et les coûts de production.

Par utilisation finale (OEM et MRO): le segment OEMS détenait 71,30% du marché en 2024, en raison de leur implication directe dans l'intégration des technologies de fabrication additive avancées pour optimiser l'efficacité de la production, réduire les coûts et accélérer l'innovation dans la fabrication de composants.

Marché de l'impression 3D aérospatialeAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'impression 3D de l'Amérique du Nord Amérique du Nord s'est élevé à 38,10% en 2024 dans le monde, avec une évaluation de 1,40 milliard USD. La région domine le marché principalement en raison de l'adoption précoce des technologies de fabrication additives avancées dans les secteurs de la défense et commerciale.

L'investissement solide d'Amérique du Nord dans la recherche et le développement et une forte collaboration entre les agences gouvernementales et les entreprises privées, contribue à stimuler l'innovation et la mise en œuvre de solutions d'impression 3D. Ces éléments entraînent une fabrication rentable, une amélioration de l'adaptabilité de conception et des cycles de production plus courts, renforçant le rôle de l'Amérique du Nord en tant que marché du marché.

En octobre 2023,leOrganisation de recherche en science et technologie appliquée de l'Amériqueont rapporté que l'impression 3D progresse rapidement dans le secteur de la défense américaine. Boeing a annoncé son intention de commencer à tester un prototype entièrement imprimé en 3D du système de rotor principal pour son hélicoptère AH-64 Apache Attack.

L'Europe devrait également noter une croissance significative à un TCAC robuste de 25,96% au cours de la période de prévision. Cette croissance est tirée par la augmentation de la demande de composants personnalisés et les capacités de production à la demande. Les fabricants aérospatiaux de la région utilisent la fabrication additive pour rationaliser le prototypage et réduire le délai de marché.

De plus, l'augmentation des investissements dans les technologies de fabrication avancées et une main-d'œuvre qualifiée soutiennent l'intégration rapide de l'impression 3D à travers les applications aérospatiales, positionnant l'Europe comme une région en croissance rapide sur le marché mondial.

Cadres réglementaires

Aux États-Unis, la Federal Aviation Administration (FAA) supervise la certification des composants d'avion fabriqués par le biais de la fabrication additive (AM). Conformément aux 14 pièces CFR 21, 23, 25 et 33, toutes les pièces imprimées en 3D destinées à l'aviation civile doivent être conformes aux exigences de navigabilité et de sécurité établies. La FAA émet également des circulaires consultatifs, tels que AC 33.15-3, qui offrent des conseils techniques sur l'application de processus de fusion en lit de poudre pour les composants du moteur.

En Europe, l'Agence européenne de la sécurité aérienne de l'Union (EASA) est l'autorité centrale réglementant l'aviation civile. Il supervise la certification des composants aérospatiaux fabriqués par le biais de la fabrication additive (AM), garantissant le respect des exigences de navigabilité définie par le règlement (UE) 2018/1139 et les spécifications de certification pertinentes, y compris CS-25 et CS-E. EASA émet également des orientations réglementaires et mène des recherches pour soutenir la qualification et l'approbation des technologies AM dans les applications aérospatiales.

Paysage compétitif

Le marché de l'impression 3D aérospatiale connaît une croissance dynamique, tirée par les lancements de produits continus et les progrès technologiques dans divers secteurs. Les entreprises introduisent des systèmes d'impression 3D innovants et des matériaux adaptés aux applications aérospatiales, améliorant l'efficacité de la production et les performances des composants.

Ces développements permettent la fabrication de pièces complexes et légères qui répondent aux normes strictes de l'industrie. Le paysage concurrentiel du marché se caractérise par l'innovation en cours et les initiatives stratégiques visant à saisir des opportunités émergentes dans le secteur aérospatial.

En avril 2025, Stratasys Ltd. a présenté le NEO00 +, le dernier modèle de sa gamme d'imprimantes 3D de stéréolithographie (SLA). Le NEO800 + offre des vitesses d'impression plus rapides, un rendement en partie plus élevé et des coûts de production inférieurs. Il répond également aux demandes de l'industrie pour des pièces importantes, précises et régulièrement de haute qualité pour les applications de test, de prototypage et d'outillage en soufflerie.

Liste des sociétés clés sur le marché de l'impression 3D aérospatiale:

En octobre 2024, l'Agence spatiale européenne (ESA) a attribué un contrat de développement de 415 000 USD pour lancer le fournisseur Dawn Aerospace dans le cadre du futur programme préparatoire de lanceur (FLPP). Ce contrat soutient Dawn Aerospace dans le développement de chambres de combustion fabriquées de manière additive (imprimée en 3D) pour des moteurs de fusée haute performance avec une pression de combustion élevée.

En mars 2024, l'Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO) a rapporté que l'imprimante Nikon SLM-280 de son établissement LAB22 (fusion laser sélective) peut produire simultanément plusieurs métaux dans un seul imprimé continu. Cette technologie est particulièrement adaptée aux applications aérospatiales et spatiales, où des performances élevées et des matériaux légers sont essentiels, permettant aux ingénieurs de concevoir une plus grande liberté de consolider les pièces, de réduire le poids et le coût et d'effectuer des optimisations de poids stratégiques.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'impression 3D aérospatiale au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de l'impression 3D aérospatiale

Marché de l'impression 3D aérospatiale