Renseignez-vous maintenant

Marché de la barrière d'adhésion

Taille du marché des barrières d'adhésion, part, croissance et analyse de l'industrie, par produit (barrières d'adhésion synthétique, barrières d'adhésion naturelles), par formulation (film / maillage, gel, liquide), par application (chirurgies abdominales / générales, chirurgies gynécologiques), par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V.

Définition du marché

Les barrières d'adhésion sont des dispositifs médicaux spécialisés qui empêchent ou réduisent la formation de tissu cicatriciel interne après des procédures chirurgicales. Ils créent une séparation physique temporaire entre les tissus ou les organes pendant la guérison pour minimiser le risque d'adhérences postopératoires.

Ils sont utilisés dans un large éventail de procédures abdominales, gynécologiques, orthopédiques, cardiovasculaires, neurologiques et urologiques. Les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées les utilisent pour améliorer les résultats de récupération et réduire les complications liées à l'adhésion.

Marché de la barrière d'adhésionAperçu

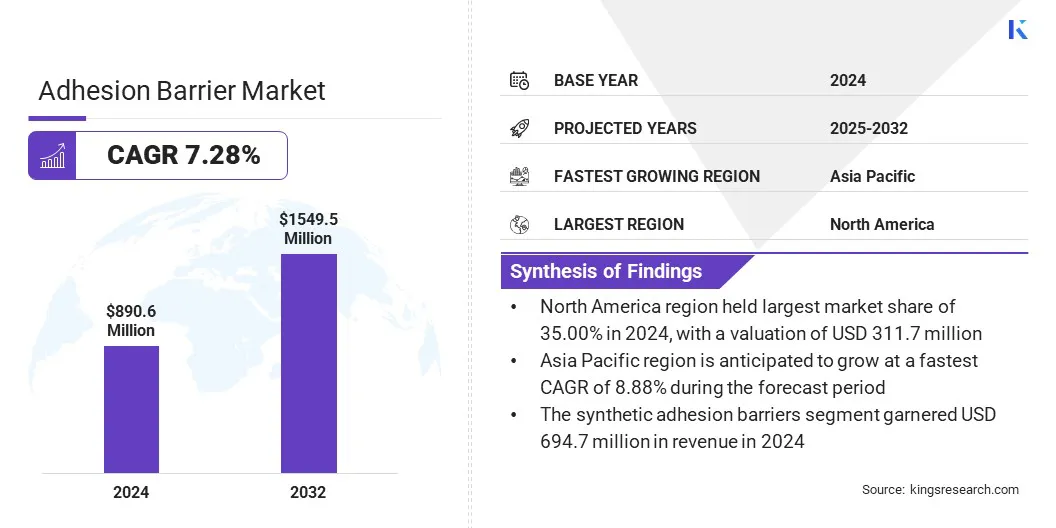

Le marché mondial de la barrière d'adhésion était évalué à 890,6 millions USD en 2024 et devrait passer de 947,7 millions USD en 2025 à 1 549,5 millions USD d'ici 2032, présentant un TCAC de 7,28% sur la période de prévision.

Cette croissance est attribuée au volume croissant d'interventions abdominales, gynécologiques, orthopédiques et cardiovasculaires qui nécessitent une prévention efficace d'adhésion postopératoire. De plus, les gels sont de plus en plus adoptés en chirurgie de la colonne vertébrale en raison de leur capacité à se conformer aux structures anatomiques complexes, à fournir une couverture uniforme et à permettre une application précise dans les zones chirurgicales délicates.

Faits saillants clés

- La taille de l'industrie de la barrière d'adhésion a été enregistrée à 890,6 millions USD en 2024.

- Le marché devrait croître à un TCAC de 7,28% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de marché de 35,00% en 2024, avec une évaluation de 311,7 millions USD.

- Le segment des barrières d'adhésion synthétique a récolté 694,7 millions USD de revenus en 2024.

- Le segment Film / Mesh devrait générer une évaluation de 723,2 millions USD d'ici 2032.

- Le segment des chirurgies abdominales / générales devrait atteindre 516,2 millions USD d'ici 2032.

- Le segment des hôpitaux et des cliniques devrait atteindre 1 116,9 millions USD d'ici 2032.

- L'Asie-Pacifique devrait croître à un TCAC de 8,88% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des barrières d'adhésion sont Baxter, Anika Therapeutics, Inc., Medical Disposiles Business Services, Inc., FZiomed, Inc., Medtronic, Mast Biosurgery, Planttec Medical GmbH, Dongsung, CGBIO, Shinpoong. CO. Ltd, LG Chem, Bioregen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra Lifesciences Holdings Corporation et Becton, Dickinson and Company.

La croissance du marché est propulsée par l'utilisation croissante des films de barrière d'adhésion intra-utérine, en particulier dans les procédures gynécologiques pour prévenir les adhérences post-chirurgicales qui peuvent avoir un impact sur la fertilité et la santé reproductive. Ces films fournissent une séparation physique entre les parois utérines pendant la guérison, réduisant le risque de formation d'intra-utérins des synechiae après une chirurgie hystéroscopique ou une dilatation et un curetage.

Les progrès des matériaux biocompatibles ont amélioré les résultats cliniques en améliorant la flexibilité du film, les taux d'absorption et la facilité de placement. La sensibilisation aux prestataires de soins de santé et à l'expansion des chirurgies gynécologiques mini-invasives soutiennent davantage l'adoption de ces produits.

- En avril 2025, Wimed a signé des accords de licence avec Kebomed Europe et Saesco Medical pour distribuer son film de barrière d'adhésion intra-utérine, Womed Leaf, dans 14 pays européens. Les partenariats visent à étendre l'accès à l'appareil, qui est conçu pour empêcher les adhérences intra-utérines après les procédures utérines.

Moteur du marché

Augmentation du volume de procédures chirurgicales complexes

La croissance du marché de la barrière d'adhésion est tirée par le volume croissant de procédures chirurgicales complexes à travers de multiples spécialités médicales. Le nombre croissant de chirurgies abdominales, gynécologiques et cardiovasculaires a créé une demande plus élevée de solutions efficaces de prévention de l'adhésion pour réduire les complications postopératoires.

L'augmentation des interventions chirurgicales est liée à une base de patients en expansion, les progrès des diagnostics médicaux et l'amélioration de l'accès à des soins spécialisés. Ces facteurs contribuent à l'adoption cohérente des obstacles à l'adhésion pour améliorer les résultats de récupération et minimiser les coûts des soins de santé associés aux traitements liés à l'adhésion.

Défi du marché

Coût élevé des produits de barrière d'adhésion avancés

Un défi majeur pour le marché des barrières d'adhésion est le coût élevé des produits avancés, qui peuvent limiter l'adoption dans les établissements de santé sensibles aux coûts, en particulier dans les économies émergentes. Les prix premium pour les formulations bioresorbables et spécialisées peuvent réduire les budgets de l'hôpital et réduire l'accessibilité pour les patients. Cette barrière de coût peut ralentir la pénétration du marché malgré des avantages cliniques éprouvés.

Pour surmonter ce défi, les fabricants se concentrent sur l'optimisation des processus de production, l'élargissement des capacités de fabrication locales et le développement de formulations rentables. Ces stratégies visent à réduire les dépenses de fabrication, à améliorer l'abordabilité et à étendre la disponibilité des produits sur divers marchés de santé.

Tendance

Adoption croissante de gels pour la chirurgie de la colonne vertébrale

Le marché de la barrière d'adhésion subit un changement notable avec l'adoption croissante de gels pour la chirurgie de la colonne vertébrale. Les chirurgiens sélectionnent de plus en plus des formulations de gel en raison de leur capacité à se conformer aux structures anatomiques complexes et fournissent une couverture uniforme dans les zones chirurgicales délicates.

Ces produits sont favorisés pour leur facilité d'application, la réduction du temps de procédure et les performances efficaces pour prévenir les adhérences postopératoires dans les procédures vertébrales. La demande croissante de chirurgies de la colonne vertébrale mini-invasive accélère encore l'utilisation de barrières d'adhésion à base de gel.

- En juillet 2025, FZIOMED, Inc. a annoncé que la U.S. Food and Drug Administration a accordé l'autorisation de classification et de marketing de novo pour son gel oxiplex, indiqué pour réduire la douleur postopératoire des jambes et les symptômes neurologiques chez les patients adultes subissant des procédures de colonne lombaire.

Rapport sur le marché de la barrière d'adhésion

|

Segmentation |

Détails |

|

Par produit |

Barrières d'adhésion synthétiques (acide hyaluronique, cellulose régénérée, polyéthylène glycol, autres), barrières d'adhésion naturelles (collagène et protéine, fibrine) |

|

Par formulation |

Film / maillage, gel, liquide |

|

Par demande |

Chirurgies abdominales / générales, chirurgies gynécologiques, chirurgies orthopédiques, chirurgies cardiovasculaires, chirurgies neurologiques, chirurgies urologiques, autres |

|

Par l'utilisateur final |

Hôpitaux et cliniques, centres chirurgicaux ambulatoires, cliniques spécialisées |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par produit (barrières d'adhésion synthétique et barrières d'adhésion naturelles): le segment des barrières d'adhésion synthétique a gagné 694,7 millions USD en 2024, en raison de leur grande efficacité, de leur disponibilité dans plusieurs options de matériaux et de l'adéquation pour des procédures chirurgicales complexes.

- Par formulation (Film / Mesh, Gel et Liquid): Le segment Film / Mesh détenait 48,00% du marché en 2024, en raison de son efficacité dans la création d'une barrière physique stable et de la facilité de manipulation pendant les chirurgies.

- Par application (chirurgies abdominales / générales, chirurgies gynécologiques, chirurgies orthopédiques, chirurgies cardiovasculaires, chirurgies neurologiques, chirurgies urologiques et autres): le segment des chirurgies abdominales / générales devrait atteindre 516,2 millions USD par 2032, les interventions élevés de procédures abdominales et une augmentation de l'adoption des produits de prédision adhes.

- Par l'utilisateur final (hôpitaux et cliniques,Centres chirurgicaux ambulatoires, et des cliniques spécialisées): Le segment des hôpitaux et des cliniques devrait atteindre 1 116,9 millions USD d'ici 2032, en raison de son entrée de patients, des infrastructures chirurgicales avancées et de la disponibilité plus large de produits de barrière d'adhésion spécialisés dans ces installations.

Marché de la barrière d'adhésionAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la barrière de l'adhésion en Amérique du Nord était de 35,00% en 2024, avec une évaluation de 311,7 millions USD. Cette domination est attribuée à une infrastructure chirurgicale avancée et à un système de santé mature qui facilite l'adoption de produits de prévention de l'adhésion.

Les professionnels chirurgicaux qualifiés et les politiques de remboursement ont soutenu une utilisation cohérente dans un large éventail de procédures. Ce fort cadre de soins de santé devrait maintenir la position principale de l'Amérique du Nord tout au long de la période de prévision.

Asie-Pacifiqueindustrie de la barrière d'adhérenceest sur le point de croître à un TCAC de 8,88% au cours de la période de prévision. Cette croissance est motivée par des collaborations accrues entre les prestataires de soins de santé et les fabricants, permettant l'innovation et la commercialisation des produits plus rapides.

La disponibilité des obstacles à l'adhésion produite au pays a amélioré l'accessibilité, réduit les coûts d'approvisionnement et encouragé une adoption plus large sur les marchés émergents de la santé. Ces développements devraient renforcer la position de l'Asie-Pacifique en tant que marché régional à la croissance la plus rapide au cours de la période de prévision.

Cadres réglementaires

- Aux États-Unis, Les barrières d'adhésion sont réglementées en tant que dispositifs médicaux de classe III par la Food and Drug Administration (FDA) et nécessitent l'approbation préalable au marché (PMA) soutenu par des données sur la sécurité et l'efficacité.

- En Europe, ils sont classés comme des dispositifs de classe III dans le cadre de la réglementation des dispositifs médicaux de l'Union européenne (EU MDR) 2017/745 et doivent obtenir le marquage conformité européenne (CE) par évaluation de la conformité par un organisme notifié (NB).

- Au Japon, ils nécessitent l'approbation de Shonin en vertu de la Loi sur les produits pharmaceutiques et médicaux (PMD Act), à la suite d'un examen de la Pharmaceuticals and Medical Devices Agency (PMDA) pour vérifier la qualité, la sécurité et la performance.

Paysage compétitif

Les principaux acteurs de l'industrie mondiale de la barrière d'adhésion investissent fortement dans le développement de solutions avancées pour la prévention de l'adhésion chirurgicale. Les investissements visent à des initiatives de recherche et de développement visant à améliorer les performances des matériaux bioresorbables, à améliorer la biocompatibilité et à optimiser les formats de livraison pour diverses applications chirurgicales.

Les alliances stratégiques avec les organisations de recherche et les partenaires de fabrication permettent l'expansion des portefeuilles de produits et l'intégration des technologies de polymère innovantes. Les investissements sont également alloués à des études cliniques multicentriques et à des processus de dégagement réglementaires dans les régions clés pour accélérer l'entrée du marché et renforcer le positionnement concurrentiel.

Les entreprises clés du marché des barrières d'adhésion:

- Baxter

- Anika Therapeutics, Inc.

- Medical Disposip Business Services, Inc.

- FZiomed, Inc.

- Medtronic

- Mât

- Planttec Medical GmbH

- Dongsung

- CGBIO

- Shinpoong. CO. Ltd

- LG Chem

- Bioregen Biomedical (Changzhou) Co., Ltd.

- Shanghai Haohai Biological Technology Co.

- Integra Lifesciences Holdings Corporation

- Becton, Dickinson et compagnie

Développements récents (financement)

- En novembre 2024, Arc Medical Inc. a complété 3 millions USD de financement pour faire avancer ses programmes de prévention de l'adhésion chirurgicale. Le financement soutiendra les essais cliniques pour le jocoat, le ciblage des chirurgies orthopédiques et l'ipcoat destiné aux procédures gynécologiques.

Questions fréquemment posées