Taille, part, croissance et analyse de l’industrie du marché de la fabrication additive, par application (dentaire, médical, chaussures, biens de consommation et autres), par technique (impression polyjet, impression par jet de liant, frittage laser et autres), par composant (matériau, systèmes/matériel, services, logiciels) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Swati J. | Dernière mise à jour: février 2026

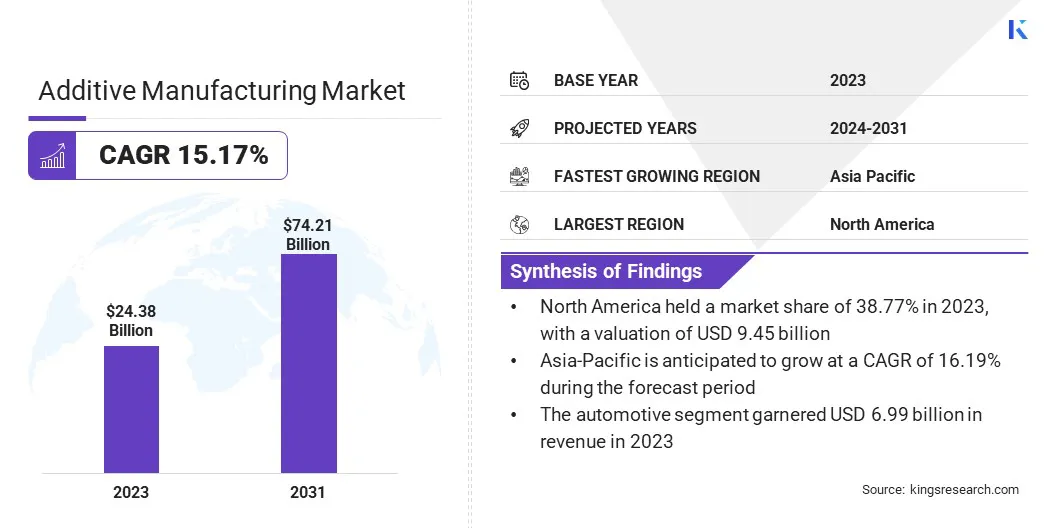

La taille du marché mondial de la fabrication additive était évaluée à 24,38 milliards USD en 2023 et devrait passer de 27,60 milliards USD en 2024 à 74,21 milliards USD d’ici 2031, affichant un TCAC de 15,17 % au cours de la période de prévision. Le marché se développe rapidement à mesure que les industries explorent activement de nouvelles possibilités pour améliorer l’efficacité de la production et l’innovation en matière de conception.

Cette croissance est en outre alimentée par la demande croissante de capacités de prototypage rapide et de production à faible volume. Des solutions logicielles améliorées et des techniques d'impression améliorées stimulent les progrès, tandis que l'expansion de la fabrication additive dans de nouveaux secteurs, tels que les biens de consommation et la défense, élargit son potentiel de marché et ses applications.

Dans le cadre des travaux, le rapport inclut des solutions proposées par des sociétés telles que 3D Systems, Inc., 3DCeram, Autodesk, Inc., Canon, Inc., Dassault Systemes, ENVISIONTEC US LLC, ExOne, General Electric Company, HP Development Company, Materialise NV et d'autres.

Le marché de la fabrication additive connaît une croissance robuste, tirée par les progrès technologiques continus et l’expansion des applications dans diverses industries. Les innovations dans la technologie d'impression 3D et la science des matériaux améliorent considérablement la production de pièces complexes et personnalisées en améliorant à la fois l'efficacité et la précision.

En février 2022, la société britannique Bentley Motors a adopté l'impression 3D avec un investissement de 3 millions de dollars. Grâce à la technologie à base de poudre, le constructeur automobile a pu fabriquer un lot de pièces en un jour et demi, augmentant ainsi considérablement sa productivité par rapport à ses homologues.

Le marché bénéficie d'une adoption accrue dans divers secteurs tels que l'aérospatiale, l'automobile et la santé, où il existe une forte demande de composants personnalisés et hautes performances. De plus, la gamme croissante de matériaux compatibles, notamment les métaux, les céramiques et les substances biologiques, crée de nouvelles opportunités et applications.

Ces tendances favorisent l’expansion du marché, positionnant la fabrication additive comme un élément essentiel de l’innovation et de l’efficacité de la fabrication moderne.

La fabrication additive (FA) fait référence à un ensemble de processus de fabrication qui construisent des objets couche par couche à partir de conceptions numériques, par opposition aux méthodes soustractives traditionnelles qui impliquent de retirer de la matière pour obtenir le produit final. Cette technologie englobe diverses techniques d'impression 3D,tels que la modélisation par dépôt fondu (FDM), le frittage sélectif par laser (SLS) et la stéréolithographie (SLA).

La fabrication additive permet la création de pièces complexes et personnalisées avec une haute précision et un minimum de déchets. Il est utilisé dans divers secteurs, notamment l'aérospatiale, l'automobile, la santé et les biens de consommation, permettant le prototypage rapide, la production à la demande et la fabrication de géométries complexes qui sont difficiles ou inaccessibles avec les méthodes de fabrication conventionnelles.

Examen de l’analyste

Le marché de la fabrication additive et des matériaux est très compétitif, les principaux acteurs intensifiant leur attention sur les capacités de conception générative pour l’impression 3D. Ces entreprises intègrent des solutions logicielles avancées optimisées pour la fabrication additive afin d’élargir leur clientèle mondiale et d’augmenter leur part de marché. Les collaborations et acquisitions stratégiques apparaissent comme des stratégies clés pour favoriser la croissance.

Par exemple, en août 2022, Carbon a acquis ParaMatters, un fournisseur de logiciels spécialisé dans la fabrication additive. Cette acquisition permet à Carbon d'accélérer le développement de conceptions de pièces hautes performances en utilisant des techniques d'automatisation avancées.,. Cette avancée conduit à des géométries et des caractéristiques de performance améliorées, renforçant ainsi leur position sur le marché et leurs capacités d'innovation.

Les principaux acteurs devraient stimuler la croissance du marché en tirant parti des acquisitions stratégiques et en intégrant des solutions logicielles avancées, renforçant ainsi l’innovation, améliorant les performances et élargissant leur clientèle mondiale.

Facteurs de croissance du marché de la fabrication additive

Le marché de la fabrication additive connaît une croissance robuste, largement attribuée à sa large adoption dans des secteurs clés tels que l'aérospatiale,automobile, et les soins de santé. Cette technologie facilite la production de pièces complexes et personnalisées avec une précision remarquable, ce qui entraîne une réduction des déchets et des délais de livraison nettement plus courts par rapport aux méthodes de fabrication traditionnelles.

Les industries axées sur l'innovation et l'efficacité opérationnelle adoptent de plus en plus la fabrication additive en raison de sa capacité à produire des composants et des prototypes de haute qualité de manière rapide et rentable.

En juillet 2022, Toyota a commencé la production de pièces de série à l'aide de la technologie d'impression 3D HP Multi Jet Fusion. L'entreprise a proposé ces pièces imprimées en 3D aux côtés de pièces de rechange fabriquées de manière conventionnelle, améliorant ainsi l'efficacité de la conception et les délais de livraison des pièces nouvellement développées.

En permettant des processus de production plus flexibles et plus efficaces, la fabrication additive répond aux demandes changeantes des industries modernes, favorisant ainsi son intégration généralisée.

Le marché de la fabrication additive est confronté à des défis liés aux coûts élevés des équipements et des matériaux. L’investissement initial dans des imprimantes 3D avancées et des matériaux spécialisés s’avère substantiel, limitant ainsi l’accès aux petites entreprises et aux startups. De plus, les dépenses permanentes liées à l’entretien et aux matériaux ont un impact sur l’abordabilité à long terme.

Les principaux acteurs s’attaquent activement à ces problèmes en investissant dans la recherche et le développement afin de réduire les coûts et d’améliorer l’abordabilité des matériaux. Les entreprises se concentrent davantage sur l'optimisation des équipements et la formation de partenariats stratégiques pour partager des ressources et des technologies, dans le but de rendre les solutions de fabrication additive plus accessibles et de promouvoir une adoption plus large dans divers secteurs.

Tendances du marché de la fabrication additive

La capacité de la fabrication additive à produire des pièces et des produits hautement personnalisés à la demande stimule considérablement la croissance du marché. Dans le secteur de la santé, cette technologie facilite le développement d'implants et de prothèses personnalisés adaptés aux besoins individuels des patients, améliorant ainsi les résultats et élargissant les opportunités de marché.

Dans le secteur des biens de consommation, la demande de produits personnalisés, tels que des accessoires sur mesure et des appareils électroniques grand public sur mesure, conduit à l’adoption généralisée de la fabrication additive. La capacité de produire rapidement et à moindre coût des articles uniques en petits lotss'aligne avecla préférence croissante des consommateurs pour la personnalisation, stimulant ainsi l’expansion du marché et favorisant l’innovation dans divers secteurs.

L’expansion rapide des matériaux compatibles avec la fabrication additive (FA) propulse considérablement la croissance du marché. Les progrès de la science des matériaux élargissent la gamme d’options disponibles pour inclure des alliages métalliques avancés, des céramiques hautes performances et même des cellules vivantes.

Cette gamme diversifiée dematérielspermet la production de pièces aux propriétés spécialisées adaptées à des applications spécifiques. Par exemple, les alliages métalliques améliorent la durabilité des composants aérospatiaux et automobiles, tandis que les matériaux biocompatibles révolutionnent les soins de santé grâce aux progrès des implants personnalisés et de l'ingénierie tissulaire.

En août 2022, Strastays, une entreprise leader dans l'impression 3D polymère, a acquis Covestro AG, dans le but de renforcer son activité de matériaux de fabrication additive. Cette acquisition a permis à Stratasys de proposer des matériaux innovants capables de produire des pièces d'utilisation finale telles que des aligneurs dentaires et des composants automobiles. En intégrant l'expertise de Covestro AG, Stratasys a fait progresser sa stratégie visant à fournir un portefeuille complet d'impression 3D polymère et a augmenté ses investissements dans les développements de pointe en matière de matériaux d'impression 3D.

La capacité de répondre à un large éventail d’industries et d’applications en tirant parti de ces matériaux favorise l’innovation, augmente l’adoption et alimente l’expansion du marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction de l’application, de la technique, des composants et de la géographie.

Par candidature

En fonction des applications, le marché est classé en secteurs dentaire, médical, chaussures et biens de consommation, aérospatiale, énergie, automobile et autres. Le segment automobile a généré le chiffre d'affaires le plus élevé, soit 6,99 milliards USD en 2023. Le secteur automobile tire de plus en plus parti de la fabrication additive pour révolutionner ses processus de production.

Des entreprises telles que Volkswagen, BMW et Ford intègrent la technologie d'impression 3D pour produire des pièces automobiles finales, bénéficiant de ses capacités de production sans outils et de sa grande flexibilité de conception. Des progrès récents, tels que la fabrication de filaments fondus (FFF), ont permis l'utilisation de matériaux dotés de propriétés similaires à celles des plastiques, améliorant ainsi la polyvalence de l'impression 3D dans la fabrication automobile.

Par exemple, Ford Automotive a intégré l’IA à la technologie d’impression 3D pour améliorer l’efficacité de la production. En mars 2022, Ford a développé un système robotique qui permet aux imprimantes 3D de différents fournisseurs de communiquer et de fonctionner de manière autonome, rationalisant ainsi la production et réduisant la dépendance vis-à-vis des fournisseurs externes.

Cette tendance souligne l'engagement de l'industrie à améliorer la productivité et la flexibilité dans la fabrication automobile grâce à des technologies additives avancées.

Par technique

Sur la base de la technique, le marché est classé en impression polyjet, impression par jet de liant, frittage laser, fusion par faisceau d'électrons, modélisation de disposition fusionnée et autres. Le segment de la modélisation de disposition fusionnée a capturé la plus grande part de marché de la fabrication additive, soit 29,78 % en 2023. La capacité de FDM à produire des prototypes et des pièces d'utilisation finale durables et fonctionnels avec un minimum de déchets contribue de manière significative à son expansion.

Sa polyvalence dans la manipulation d'une gamme de matériaux, notamment l'ABS, le PLA et les filaments composites, le rend attrayant pour diverses industries, notamment l'aérospatiale et la santé. Le segment connaît une adoption croissante en raison de son accessibilité et de son évolutivité, rendant la technologie d’impression 3D avancée plus accessible aux entreprises de toutes tailles. En outre, les innovations dans la technologie FDM, telles que des formulations de matériaux améliorées et des capacités d'impression améliorées, élargissent ses applications et soutiennent la croissance.

Par composant

En fonction des composants, le marché de la fabrication additive est classé en matériaux, systèmes/matériel, services et logiciels. Le segment des services devrait générer le chiffre d'affaires le plus élevé, soit 39,07 milliards de dollars d'ici 2031, car ces services fournissent un soutien essentiel tel que le conseil en impression 3D, l'optimisation de la conception, l'approvisionnement en matériaux et le post-traitement.

Ces services sont cruciaux pour les entreprises intégrant des technologies additives, car ils les aident à naviguer dans des processus complexes et à optimiser l'efficacité. La demande croissante de solutions de prototypage personnalisées et rapides stimule encore davantage la croissance, alors que les entreprises recherchent les conseils d'experts pour rationaliser leur production et réduire les délais de mise sur le marché. La disponibilité de services de fabrication à la demande et de solutions sur mesure rend les technologies d'impression 3D avancées plus accessibles, augmentant ainsi l'expansion du segment.

Analyse régionale du marché de la fabrication additive

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché de la fabrication additive en Amérique du Nord s’élevait à environ 38,77 % en 2023 sur le marché mondial, avec une valorisation de 9,45 milliards de dollars. Le marché régional bénéficie d’une forte concentration d’acteurs clés, notamment des géants de la technologie et des startups innovantes, ce qui favorise les efforts de R&D et soutient la croissance. Les industries américaines et canadiennes, en particulier l'aérospatiale, l'automobile et la santé, sont à l'avant-garde de l'adoption de l'impression 3D pour le prototypage rapide et la fabrication personnalisée.

Par exemple, en octobre 2022, GE Additive, une société basée aux États-Unis, a lancé sa nouvelle plate-forme à jet de liant série 3. Cette machine facilitait la création de pièces métalliques, telles que des pièces moulées, à l'échelle industrielle. GE Additive a produit plus de 140 000 composants, qui permettent une amélioration de 15 % du rendement énergétique par rapport aux pièces standard.

Les initiatives et le financement gouvernementaux contribuent de manière significative au développement technologique, tandis qu'un réseau bien établi d'institutions de recherche et de partenariats industriels favorise l'innovation. Cette combinaison de facteurs positionne l’Amérique du Nord comme un marché leader pour la fabrication additive, favorisant à la fois le progrès technologique et l’expansion du marché régional.

L'Asie-Pacifique devrait connaître une croissance substantielle avec un TCAC robuste de 16,19 % au cours de la période de prévision. Cette croissance rapide est largement attribuable aux progrès des technologies d’impression 3D et à leur adoption industrielle croissante. Le secteur aéronautique chinois exploite l’impression 3D de pointe pour construire des avions de combat de nouvelle génération, démontrant ainsi le potentiel de la technologie dans les applications de haute précision.

En Corée du Sud, l'Université des sciences et technologies de Pohang (POSTECH) est à l'avant-garde des technologies avancées de bio-impression 3D pour créer des substituts d'organes réalistes, l'intégration future de l'IA et de la robotique devant améliorer ces capacités.

De plus, la société japonaise JGC Holdings Corporation met en œuvre la technologie d’impression 3D COBOD dans ses projets de construction, ce qui entraîne une réduction significative des délais de construction des coffrages. Ces développements mettent en évidence l'engagement de la région en faveur de l'innovation et son importance croissante sur le marché mondial.

Paysage concurrentiel

Le rapport sur le marché mondial de la fabrication additive fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché de la fabrication additive

Mars 2023 (Partenariat) :Merz Dental, leader de la dentisterie numérique, s'est associé à Nexa 3D, pionnier de l'impression 3D polymère. Cette collaboration vise à accompagner les clients de Nexa 3D dans toute l’Allemagne. Réputée pour sa rapidité et sa précision, la plateforme d'impression de Nexa 3D améliore une gamme d'applications d'impression 3D professionnelles et dentaires, notamment des modèles orthodontiques, des attelles et des guides chirurgicaux.

Le marché mondial de la fabrication additive est segmenté comme suit :

Par candidature

Dentaire

Médical

Chaussures et biens de consommation

Aérospatial

Énergie

Automobile

Autres

Par technique

Impression Polyjet

Impression par jet de liant

Frittage Laser

Fusion par faisceau d'électrons

Modélisation des dépôts fondus

Autres

Par composant

Matériel

Systèmes/Matériel

Services

Logiciel

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché de la fabrication additive au cours de la période de prévision ?

Quelle est la taille de l’industrie de la fabrication additive en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la fabrication additive au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.