Taille du marché des dispositifs d'ablation, part, croissance et analyse de l'industrie, par technologie (dispositifs radiofréquences, ablation laser / lumière, dispositifs échographiques, dispositifs de cryoablation, autres), par application (cardiologie, oncologie, ophtalmologie, gynécologie), par utilisation finale (hôpitaux, centres chirurgicaux ambulatoires) et analyse régionale,, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend l'écosystème mondial des technologies et des applications qui utilisent des appareils à base d'énergie pour éliminer ou détruire les tissus ciblés. Il couvre un large éventail de solutions utilisées dans plusieurs spécialités médicales telles que la cardiologie, l'oncologie, l'ophtalmologie, la gynécologie, l'urologie et la chirurgie esthétique.

Les modalités clés comprennent la radiofréquence, le laser / la lumière, les échographies, les technologies de cryoablation et les émergents. Le rapport examine les facteurs de conduite critiques, les tendances de l'industrie, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché pendant la période de projection.

Marché des appareils d'ablationAperçu

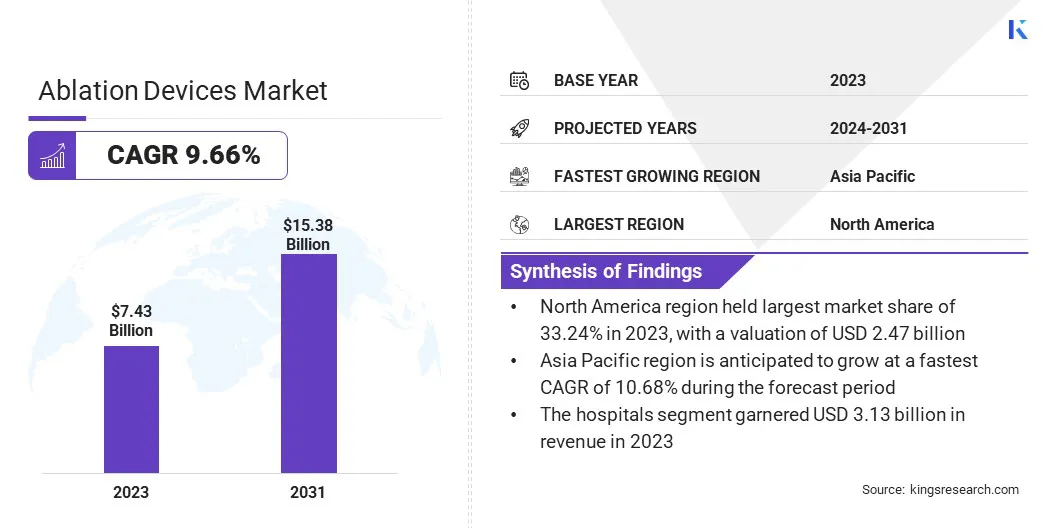

La taille du marché mondial des dispositifs d'ablation a été évaluée à 7,43 milliards USD en 2023 et devrait passer de 8,07 milliards USD en 2024 à 15,38 milliards USD d'ici 2031, présentant un TCAC de 9,66% au cours de la période de prévision.

Cette croissance est alimentée par la prévalence croissante de maladies chroniques telles que les conditions cardiovasculaires, le cancer et les arythmies. La population de vieillissement croissante stimule la demande d'options de traitement efficaces telles que les procédures d'ablation. Les progrès technologiques, notamment une meilleure précision, une surveillance en temps réel et des caractéristiques de sécurité améliorées, contribuent encore à la croissance du marché.

Les grandes entreprises opérant dans l'industrie des dispositifs d'ablation sont Imricor, Terumo Corporation, Merit Medical Systems, Smith + Nephew, Koninklijke Philips N.V., Medtronic, Angiodynamics, Johnson & Johnson Services, Inc., Lumenis Be Ltd., Biotronik, Edap TMS SA, Boston Scientific Corporation, Stryker, ATRICURE, INC

De plus, les procédures mini-invasives deviennent de plus en plus préférées par les prestataires de soins de santé et les patients en raison des temps de récupération plus rapides et du risque réduit de complications. Ces procédures offrent des avantages tels que des incisions plus petites, moins de lésions tissulaires et des séjours à l'hôpital plus courts.

En décembre 2023, Pulse Biosciences, Inc. a terminé les cinq premières procédures dans sa première étude de faisabilité humaine du cathéter cardiaque de l'ablation du champ Nanoseconde de Nanoseconde Investigational. Dirigée à l'hôpital NA Homolce à Prague, l'étude a traité des patients atteints de fibrillation auriculaire utilisant des systèmes de cartographie et de navigation 3D, marquant une étape importante dans l'évaluation de la sécurité et des performances de l'énergie non thermique du NSPFA pour l'isolement des veines pulmonaires.

Faits saillants clés:

La taille du marché des appareils d'ablation a été enregistrée à 7,43 milliards USD en 2023.

Le marché devrait croître à un TCAC de 9,66% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 33,24% en 2023, évaluée à 2,47 milliards USD.

Le segment des dispositifs de radiofréquence a récolté 2,03 milliards de dollars de revenus en 2023.

Le segment de cardiologie devrait atteindre 3,78 milliards USD d'ici 2031.

Le segment des hôpitaux devrait générer une valeur de 6,42 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 10,68% au cours de la période de prévision.

Moteur du marché

Prévalence croissante des maladies chroniques

L'expansion du marché mondial est propulsée par la prévalence croissante des maladies chroniques. Alors que des conditions telles que le cancer, les maladies cardiovasculaires et les arythmies deviennent plus répandues, il existe une demande croissante d'options de traitement efficaces.

Les dispositifs d'ablation fournissent une solution mini-invasive pour gérer ces maladies, offrant des avantages tels que des temps de récupération plus rapides et des risques de complications plus faibles par rapport aux chirurgies traditionnelles. Cela a conduit à une adoption accrue des procédures d'ablation, en particulier pour le traitement des arythmies cardiaques telles que la fibrillation auriculaire. La charge croissante des maladies chroniques à travers le monde mène à la demande croissante de dispositifs d'ablation.

En octobre 2024, les données des Centers for Disease Control and Prevention (CDC) ont confirmé que les maladies cardiaques sont restées la principale cause de décès aux États-Unis, affectant les hommes, les femmes et presque tous les groupes raciaux et ethniques. E En moyenne, une personne décède des maladies cardiovasculaires toutes les 33 secondes.

Défi du marché

Coût élevé des appareils et procédures

Un défi majeur entrant les progrès du marché des dispositifs d'ablation est le coût élevé des appareils et des procédures associées. L'investissement important requis pour les technologies de pointe rend ces systèmes coûteux pour les établissements de santé, en particulier sur les marchés émergents. Cette barrière des coûts limite l'accessibilité et l'adoption, en particulier dans les régions à limite budgétaire.

Pour relever ce défi, les entreprises peuvent se concentrer sur le développement de dispositifs d'ablation rentables en optimisant les processus de fabrication, en réduisant les coûts des matériaux et en adoptant des technologies innovantes qui maintiennent la qualité et la sécurité. De plus, offrir des modèles de tarification flexibles et des partenariats avec des prestataires de soins de santé pourrait également aider à rendre ces appareils plus accessibles à un éventail plus large d'installations et de patients.

Tendance

Procédures mini-invasives

Le marché mondial assiste à un changement significatif vers des procédures mini-invasives. Ce changement est étayé par les nombreux avantages que ces procédures offrent, y compris des temps de récupération plus rapides, une réduction du risque de complications et une baisse des coûts globaux des soins de santé.

Des techniques telles que la radiofréquence et la cryoablation, qui impliquent des incisions plus petites et moins de lésions tissulaires, entraînent des séjours à l'hôpital plus courts et une récupération plus rapide. Par conséquent, les prestataires de soins de santé et les patients optent de plus en plus pour ces traitements au cours des chirurgies traditionnelles, en particulier pour le traitement des conditions chroniques telles que la fibrillation auriculaire et le cancer.

En avril 2024, Atricure, Inc. a lancé la sonde Cryosphere + Cryoablation pour la gestion postopératoire de la douleur. L'appareil, qui fait partie de la plate-forme Cryoice, intègre une nouvelle technologie d'isolation qui réduit le temps de gel de 25% par rapport au modèle de cryosphère précédent. Il a reçu la clairance de la FDA 510 (k) pour l'ablation du nerf périphérique et intercostal chez les patients adultes et adolescents.

Instantané du rapport sur le marché des appareils d'ablation

Segmentation

Détails

Par technologie

Dispositifs radiofréquences, ablation laser / lumière, échographies, dispositifs de cryoablation, autres

Par demande

Cardiologie, oncologie, ophtalmologie, gynécologie, urologie, chirurgie esthétique, autres

Par utilisation finale

Hôpitaux, centres chirurgicaux ambulatoires

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie (dispositifs radiofréquences, ablation laser / légers, dispositifs échographiques, dispositifs de cryoablation et autres): Le segment des dispositifs de radiofréquence a gagné 2,03 milliards de dollars en 2023 en raison de la demande croissante de traitements mini-invasifs et d'amélioration des résultats procéduraux.

Par application (cardiologie, oncologie, ophtalmologie et gynécologie): le segment de cardiologie détenait une part de 24,47% en 2023, propulsé par la prévalence croissante des arythmies et l'adoption accrue des thérapies d'ablation.

En usage final (hôpitaux, centres chirurgicaux ambulatoires et autres): Le segment des hôpitaux devrait atteindre 6,42 milliards USD d'ici 2031, alimenté par des entrées élevées de patients, des infrastructures avancées et des professionnels qualifiés.

Marché des appareils d'ablationAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des dispositifs d'ablation d'ablation en Amérique du Nord était d'environ 33,24% en 2023, évaluée à 2,47 milliards USD. Cette domination est renforcée par une forte infrastructure de santé et l'adoption précoce des technologies médicales avancées. Une prévalence élevée des troubles cardiaques et du cancer a augmenté la demande de procédures d'ablation.

Les politiques de remboursement favorables et l'augmentation des dépenses de santé ont davantage soutenu l'expansion du marché régional. Les approbations de la FDA pour de nouveaux dispositifs d'ablation ont accéléré l'adoption clinique, tandis que la présence d'acteurs clés du marché et l'innovation continue des produits ont renforcé la domination de la région.

En décembre 2023, Medtronic PLC a obtenu l'approbation de la FDA pour le système d'ablation par champ pulsé pulsé pour traiter à la fois la fibrillation auriculaire paroxystique et persistante, ce qui en fait la première technologie d'ablation du champ pulsé pour recevoir l'approbation de la FDA.

L'industrie des dispositifs d'ablation Asie-Pacifique est sur le point de croître à un TCAC de 10,68% au cours de la période de prévision. Cette croissance est alimentée par une augmentation de la population de patients et une sensibilisation croissante à des traitements mini-invasifs. Les initiatives gouvernementales pour renforcer les systèmes de santé et améliorer l'accès aux procédures modernes contribuent considérablement à cette expansion.

L'urbanisation rapide, le tourisme médical croissant et l'expansion des hôpitaux privés ont créé de nouvelles opportunités de croissance. Des pays comme la Chine, l'Inde et la Corée du Sud assistent à une augmentation de la demande de dispositifs d'ablation en raison des investissements plus élevés dans les infrastructures de santé.

Cadres réglementaires

Aux États-Unis, Les dispositifs d'ablation sont réglementés par la Food and Drug Administration (FDA). Ces dispositifs sont classés dans le cadre de l'amendement des dispositifs médicaux de 1976, qui les oblige à subir une notification pré-market (510 (k)) ou un processus d'approbation préalable (PMA), selon la classification des appareils. Pour la plupart des dispositifs d'ablation, le processus de dégagement 510 (k) est suivi, démontrant que l'appareil est sensiblement équivalent à un appareil légalement commercialisé.

En Europe, Les dispositifs d'ablation sont régis par le règlement des dispositifs médicaux (MDR) 2017/745. Ce règlement garantit que les appareils répondent aux exigences de sécurité, de santé et de protection de l'environnement avant d'être commercialisé. Les fabricants doivent obtenir une marque CE en soumettant une documentation pour la performance des appareils, les preuves cliniques et la gestion des risques à un organisme notifié pour évaluation et inspection.

Paysage compétitif

Le marché des appareils d'ablation est très compétitif, les acteurs clés utilisant une variété de stratégies pour renforcer leurs positions de marché et étendre leur part de marché. Une stratégie importante utilisée par les entreprises de premier plan est l'innovation des produits. De nombreuses entreprises se concentrent sur le développement de dispositifs d'ablation avancés et mini-invasifs qui offrent une précision améliorée, une réduction des temps de récupération et de meilleurs résultats pour les patients.

Les partenariats stratégiques et les collaborations sont également un objectif clé. Les entreprises collaborent fréquemment avec les prestataires de soins de santé, les institutions de recherche et les entreprises technologiques pour améliorer le développement de produits, étendre les applications cliniques et améliorer les réseaux de distribution. Ces partenariats permettent aux entreprises d'accéder à de nouvelles technologies, de mieux comprendre les méthodes de traitement émergentes et de puiser sur de nouveaux marchés géographiques.

En novembre 2024, Boston Scientific Corporation a annoncé son acquisition de Cortex, Inc., une société de technologie médicale privée. L'acquisition vise à améliorer le portefeuille d'électrophysiologie de Boston Scientific en incorporant le système OptimAP de Cortex, qui aide à identifier les déclencheurs et les moteurs de la fibrillation auriculaire, améliorant ainsi le traitement des cas complexes.

Liste des sociétés clés du marché des appareils d'ablation:

En mars 2025, Abbott a reçu l'approbation de la marque CE pour son système PFA Volt pour traiter la fibrillation auriculaire (AFIB). Le système améliore les flux de travail en permettant la cartographie, la rythme et l'ablation avec un seul cathéter. Les essais cliniques ont démontré son efficacité, réalisant l'isolement des veines pulmonaires dans 99,1% des veines avec moins d'applications énergétiques par rapport à d'autres systèmes PFA.

En octobre 2024, Boston Scientific Corporation a reçu l'approbation de la FDA pour le cathéter d'ablation Farawave Nav et l'autorisation de la FDA pour le logiciel Faraview. Ces progrès, conçus pour l'intégration avec le système d'ablation Farapulse Pulsed Field, améliorent la visualisation pendant les procédures d'ablation cardiaque et sont entièrement compatibles avec le système de cartographie HDX OPAL HDX de Boston Scientific.

Questions fréquemment posées

Quel est le TCAC attendu du marché des dispositifs d'ablation au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.