Taille, part, croissance et analyse de l’industrie du marché de l’informatique de périphérie 5G, par composant (matériel, logiciels, services), par utilisation finale (informatique et télécommunications, villes intelligentes, centres de données, énergie et services publics, automobile, soins de santé, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché se concentre sur l'intégration de l'informatique de pointe avec les réseaux 5G pour traiter les données au plus près de la source, minimisant ainsi la latence et optimisant les applications en temps réel. Ce marché englobe le matériel, les logiciels et les services qui facilitent le traitement décentralisé des données, réduisant ainsi la dépendance à l'égard d'une infrastructure cloud centralisée.

Cela implique le déploiement de nœuds périphériques, de micro-centres de données et d'analyses basées sur l'IA pour prendre en charge des cas d'utilisation tels que les véhicules autonomes, les villes intelligentes, l'automatisation industrielle et les technologies immersives.

Le rapport met en évidence les principaux moteurs du marché, ainsi que les tendances importantes, les cadres réglementaires et le paysage concurrentiel, qui façonneront l'expansion du secteur dans les années à venir.

Marché de l’informatique de pointe 5GAperçu

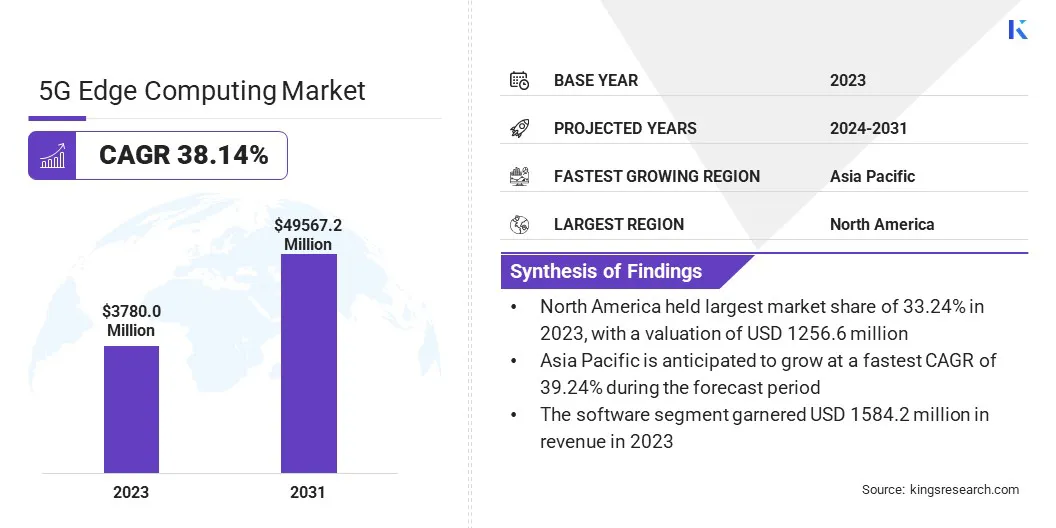

La taille du marché mondial de l’informatique de pointe 5G était évaluée à 3 780 millions USD en 2023 et devrait passer de 5 163,9 millions USD en 2024 à 49 567,2 millions USD d’ici 2031, soit un TCAC stupéfiant de 38,14 % sur la période de prévision.

L'expansion des applications gourmandes en données, notamment les analyses basées sur l'IA et les déploiements IoT, stimule la demande d'informatique de pointe 5G, permettant le traitement des données en temps réel avec une latence minimale.

De plus, l'adoption par les entreprises deréseaux 5G privéss’accélère, à mesure que les entreprises cherchent à mieux contrôler les performances et la sécurité du réseau. Ces facteurs contribuent à l’intégration rapide des solutions informatiques de pointe dans tous les secteurs, améliorant ainsi l’efficacité opérationnelle et la fiabilité du réseau.

Les principales entreprises opérant dans le secteur de l'informatique de pointe 5G sont Ericsson, Nokia, Samsung Electronics, Huawei Technologies, Cisco, Qualcomm, Intel Corporation, ZTE Corporation, Microsoft, Amazon Web Services, IBM, Google, AT&T, Fujitsu Limited et Hewlett Packard Enterprise Company.

L'adoption croissante des véhicules autonomes et des systèmes de transport connectés alimente la croissance du marché. Les voitures autonomes s'appuient sur une communication à latence ultra faible pour traiter les données des capteurs, détecter les obstacles et prendre des décisions en une fraction de seconde.

L'Edge Computing permet le traitement des données en temps réel dans les véhicules, réduisant ainsi la dépendance à l'égard des serveurs cloud centralisés. La gestion intelligente du trafic ainsi que la communication véhicule-vers-tout (V2X) améliorent encore la sécurité et l'efficacité routières. Ces avantages incitent à investir dans une infrastructure informatique de pointe alimentée par la 5G dans le secteur des transports.

En février 2025, Hyundai Motor Company a annoncé l'achèvement réussi d'un projet pilote pour la technologie Private 5G (P-5G) RedCap (capacité réduite) en collaboration avec Samsung Electronics Co., Ltd. Le P-5G fonctionne comme un réseau dédié sur site utilisant une bande de fréquence spécifique, éliminant les interférences externes et permettant une transmission transparente des données, cruciale pour la fabrication intelligente et le contrôle centralisé des robots et appareils industriels.

Points saillants :

La taille de l’industrie de l’informatique de pointe 5G a été enregistrée à 3 780,0 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 38,14 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 33,24 % en 2023, avec une valorisation de 1 256,6 millions de dollars.

Le segment des logiciels a généré 1 584,2 millions de dollars de revenus en 2023.

Le segment informatique et télécommunications devrait atteindre 11 103,0 millions USD d’ici 2031.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 39,24 % au cours de la période de prévision.

Moteur du marché

"Expansion des écosystèmes IoT dans tous les secteurs"

L’adoption généralisée des appareils IoT dans tous les secteurs accélère la croissance du marché de l’informatique de pointe 5G. Selon l’Institute of Electrical and Electronics Engineers (IEEE), le nombre de connexions Internet des objets (IoT) devrait dépasser 23 milliards d’ici 2025, contre 15,1 milliards en 2021.

L'automatisation industrielle, les villes intelligentes et les systèmes de santé connectés génèrent d'énormes quantités de données qui nécessitent une analyse en temps réel. L'Edge Computing permet aux appareils IoT de fonctionner plus efficacement en réduisant les charges de transfert de données vers les serveurs cloud centralisés.

Le besoin croissant d’une connectivité fiable et haut débit pour prendre en charge les applications basées sur l’IoT pousse les entreprises à intégrer des solutions informatiques de pointe basées sur la 5G dans leurs opérations.

Défi du marché

« Coûts élevés de déploiement des infrastructures »

L’expansion de l’informatique de pointe 5G est entravée par le coût de déploiement d’une infrastructure avancée, notamment les centres de données de pointe, les mises à niveau du réseau et le matériel spécialisé. Ces barrières financières limitent l’adoption, en particulier pour les petites et moyennes entreprises.

Pour relever ce défi, les entreprises adoptent des modèles de partage des coûts via des partenariats stratégiques, en utilisant des solutions de périphérie basées sur le cloud pour réduire les dépenses d'investissement et une optimisation du réseau basée sur l'IA pour améliorer l'efficacité.

De plus, les fournisseurs de télécommunications proposent des modèles de réseau en tant que service (NaaS), permettant aux entreprises d'accéder aux capacités de pointe de la 5G sans investissement initial important, garantissant ainsi une adoption et une évolutivité plus larges sur le marché.

Tendance du marché

"Déploiement de réseaux 5G privés dans les entreprises"

Les entreprises investissent dans des réseaux 5G privés pour optimiser leurs opérations. Les usines de fabrication, les centres logistiques et les établissements de santé tirent parti de la 5G privée pour permettre une connectivité sécurisée et hautes performances pour les applications critiques.

L'Edge Computing joue un rôle essentiel dans ces réseaux en traitant les données localement, garantissant ainsi une faible latence et une sécurité. La possibilité d'exécuter des analyses et une automatisation basées sur l'IA dans des environnements 5G privés augmente la demande de solutions informatiques de pointe.

En mars 2024, Cisco s'est associé à Mitsui Information et KDDI Engineering pour mettre en œuvre un réseau 5G privé au laboratoire Shinwa Komaki SFiC de la ville de Komaki, au Japon. L’initiative vise à faire progresser les applications d’usines intelligentes utilisant la technologie 5G. Le consortium a mis en évidence divers cas d'utilisation de la 5G privée, notamment les véhicules à guidage automatique (AGV), les robots mobiles autonomes (AMR), les systèmes de contrôle de robots, les processus d'assurance qualité et l'entrée/sortie de données via des tablettes.

Aperçu du rapport sur le marché de l’informatique de périphérie 5G

Segmentation

Détails

Par composant

Matériel, logiciels, services

Par utilisation finale

Informatique et télécommunications, villes intelligentes, centres de données, énergie et services publics, automobile, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (matériel, logiciels, services) : le segment des logiciels a gagné 1 584,2 millions de dollars en 2023 en raison de son rôle essentiel dans le traitement des données en temps réel, la virtualisation du réseau et l'automatisation basée sur l'IA, permettant aux entreprises d'optimiser les performances, d'améliorer l'évolutivité et d'intégrer de manière transparente les applications de périphérie.

Par utilisation finale (informatique et télécommunications, villes intelligentes, centres de données, énergie et services publics, automobile, soins de santé, autres) : le segment informatique et télécommunications détenait 22,44 % du marché en 2023, en raison du déploiement rapide de l'infrastructure 5G, de la demande croissante de traitement de données à faible latence et de l'intégration de l'informatique de pointe pour améliorer les performances du réseau, l'évolutivité et la fourniture de services en temps réel.

Marché de l’informatique de pointe 5GAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

La part de marché de l'informatique de pointe 5G en Amérique du Nord s'élevait à environ 33,24 % en 2023 sur le marché mondial, avec une valorisation de 1 256,6 millions de dollars. La domination des fournisseurs nord-américains de cloud et de centres de données hyperscale, notamment Amazon Web Services (AWS), Microsoft Azure et Google Cloud, alimente l'adoption de l'informatique de pointe 5G.

L'intégration de la 5G avec l'infrastructure cloud de pointe permet aux entreprises de traiter les données plus près des utilisateurs finaux, améliorant ainsi les performances des applications telles que l'IoT, l'IA et l'AR/VR.

Le rapport 2024 de l'Agence internationale de l'énergie met en évidence une forte augmentation des investissements dans les centres de données aux États-Unis, tirée par l'adoption de l'IA et la numérisation. Au cours des deux dernières années, les dépenses annuelles consacrées à la construction de centres de données ont doublé. En 2023, les investissements en capital de Google, Microsoft et Amazon ont dépassé l’ensemble du secteur pétrolier et gazier américain, représentant environ 0,5 % du PIB du pays.

De plus, les entreprises nord-américaines adoptent rapidement les réseaux privés 5G pour améliorer l’efficacité opérationnelle et la sécurité, accélérant ainsi la croissance du marché. Des secteurs tels que l’industrie manufacturière, la santé et la logistique déploient des réseaux 5G dédiés pour prendre en charge les applications critiques. Le cadre réglementaire de la région et l’attribution du spectre pour les réseaux privés 5G soutiennent également son expansion.

L’Asie-Pacifique devrait connaître une croissance significative avec un TCAC robuste de 39,24 % au cours de la période de prévision. Les gouvernements de la région Asie-Pacifique investissent massivement dans des projets de villes intelligentes, accélérant ainsi l'adoption de l'informatique de pointe 5G.

Des pays comme la Chine, le Japon et la Corée du Sud déploient des infrastructures de pointe pour une gestion intelligente du trafic, une surveillance et une planification urbaine économe en énergie.

L’initiative Smart Nation de Singapour et la mission indienne Smart Cities intègrent l’informatique de pointe 5G pour améliorer le traitement des données en temps réel pour les services publics, les transports autonomes et l’IoT.gestion des déchets, stimulant la demande de réseaux à faible latence dans les zones métropolitaines.

En outre, l'essor des applications de jeux en nuage et de réalité étendue (XR) dans la région Asie-Pacifique stimule les investissements dans l'informatique de pointe 5G. Des pays comme la Chine, le Japon et la Corée du Sud connaissent une forte demande pour des plateformes de jeux cloud à très faible latence, des divertissements basés sur AR/VR et des expériences virtuelles immersives.

Les opérateurs de télécommunications déploient des nœuds périphériques 5G plus proches des utilisateurs, garantissant un rendu en temps réel et un streaming sans décalage pour les sociétés de jeux comme Tencent, Sony Interactive Entertainment et Nexon, renforçant ainsi l'expansion du marché.

Cadres réglementaires

Les États-Unisadopte une approche axée sur le marché en matière de déploiement de la 5G, en mettant l’accent sur le leadership et les investissements du secteur privé. La Federal Communications Commission (FCC) supervise l’attribution du spectre et mène des enchères pour attribuer des fréquences aux services 5G. Le « 5G FAST Plan » vise à rationaliser le déploiement des infrastructures et à promouvoir les investissements, tandis que le « Secure 5G and Beyond Act » établit une stratégie pour assurer la sécurité des réseaux 5G.

L'UEse concentre sur l’harmonisation de l’attribution du spectre et la promotion de la collaboration transfrontalière. Le « Plan d'action 5G » facilite le déploiement de la 5G dans les États membres, et la « Loi sur la cybersécurité » établit un cadre de certification des produits et services TIC afin de garantir la sécurité des réseaux.

La ChineLe « Plan de promotion du programme 512 de l'Internet industriel 5G+ » (2019) et la « Circulaire sur l'accélération du développement de la 5G » (2020) orientent l'économie du pays vers le progrès de la 5G. La « Loi sur la cybersécurité » réglemente les pratiques de cybersécurité et assure la protection des infrastructures d'information critiques.

Japonpromeut l’innovation 5G grâce à des réglementations favorables aux investissements et à une collaboration mondiale. Son initiative « Société 5.0 » intègre les technologies numériques pour créer une société ultra-intelligente. En mai 2019, le Japon a introduit des réglementations autorisant le gouvernement à bloquer les investissements étrangers dans des secteurs sensibles, notamment les télécommunications, pour des raisons de sécurité.

Paysage concurrentiel :

Le secteur de l’informatique de pointe 5G compte plusieurs acteurs du marché qui forment des partenariats stratégiques avec des fournisseurs de télécommunications pour améliorer leurs capacités informatiques de pointe 5G. Ces collaborations se concentrent sur l'intégration de solutions réseau avancées, l'optimisation des architectures cloud natives et l'expansion des applications informatiques de pointe dans tous les secteurs.

En tirant parti de l'infrastructure et de l'expertise des télécommunications, les entreprises peuvent améliorer les performances du réseau, l'évolutivité et le traitement des données en temps réel, répondant ainsi à la demande croissante d'informatique à faible latence.

De telles alliances permettent aux entreprises d'accélérer l'innovation, de développer des solutions sur mesure et de soutenir le déploiement d'une connectivité de nouvelle génération, renforçant ainsi leur position dans le paysage informatique de pointe 5G en évolution.

En mars 2025, Telkomsel, le principal fournisseur de télécommunications numériques d'Indonésie, s'est associé à Ericsson pour déployer des solutions Far Edge Core et renforcer le développement des talents dans les domaines de la technologie avancée 5G, des réseaux basés sur l'IA et de l'architecture cloud native. Cette collaboration se concentre sur l'exploration et la mise en œuvre de solutions Far Edge Core utilisant l'infrastructure cloud native (CNIS) pour améliorer les performances, la flexibilité et l'évolutivité du réseau. L'initiative vise à soutenir les futures applications de la 5G et de l'informatique de pointe tout en favorisant l'innovation en matière de connectivité numérique et de solutions de réseaux intelligents.

Liste des entreprises clés du marché de l’informatique de pointe 5G :

Développements récents (Partenariats/Lancement de produit)

En mars 2025, Nokia a présenté les routeurs de terrain industriels 5G pour aider les entreprises industrielles à gérer des environnements multi-connectivité complexes, tout en améliorant les capacités informatiques de pointe. Équipés de modules doubles cellulaires et Wi-Fi, ces routeurs prennent en charge une intégration transparente avec les réseaux publics et privés. Dotés d'une densité de ports Ethernet élevée et d'une interface CANbus, ils permettent la connectivité d'un large éventail d'actifs industriels, répondant ainsi au besoin croissant de données opérationnelles en temps réel et d'une fiabilité réseau améliorée dans les environnements industriels.

En mars 2025, Vodafone Espagne s'est associé à Ericsson pour déployer un réseau central 5G autonome pour les clients résidentiels. Cette collaboration permet à Vodafone Espagne d'établir un réseau mobile 5G totalement indépendant, utilisant la dernière technologie et les solutions avancées d'Ericsson pour fournir des services améliorés. Le déploiement est basé sur la technologie 5G Core bimode d'Ericsson, optimisant l'infrastructure et la couverture 5G existantes pour offrir une expérience utilisateur transparente et différenciée.

En février 2025, Telstra a collaboré avec Ericsson pour introduire un réseau avancé 5G programmable de pointe avec des capacités informatiques de pointe intégrées. Cette mise à niveau intègre le matériel Open RAN de nouvelle génération d'Ericsson, le logiciel 5G Advanced et l'automatisation basée sur l'IA. Ces avancées permettent au réseau de s'auto-diagnostiquer et de s'auto-réparer, améliorant ainsi l'efficacité opérationnelle tout en garantissant une fiabilité et des performances supérieures.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’informatique de pointe 5G au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.