Taille du marché de l'impression alimentaire 3D, partage, croissance et analyse de l'industrie, par type d'ingrédient (pâte, fruits et légumes, autres), par technologie d'imprimante (impression basée sur l'extrusion, frittage sélectif, autres), par application (boulangerie et confiserie, viande et fruits de mer), par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour : July 2025

L'impression alimentaire 3D fait référence à l'utilisation de la technologie de fabrication additive pour créer des produits comestibles en superposant des matériaux de qualité alimentaire basés sur des modèles numériques. Cette approche permet une personnalisation précise des formes, des textures et de la nutritioncontenu. Il soutient l'innovation dans la nutrition personnalisée, la présentation des aliments créatifs et les pratiques de production durables en réduisant les déchets et rationaliser l'utilisation des ingrédients.

Marché de l'impression alimentaire 3DAperçu

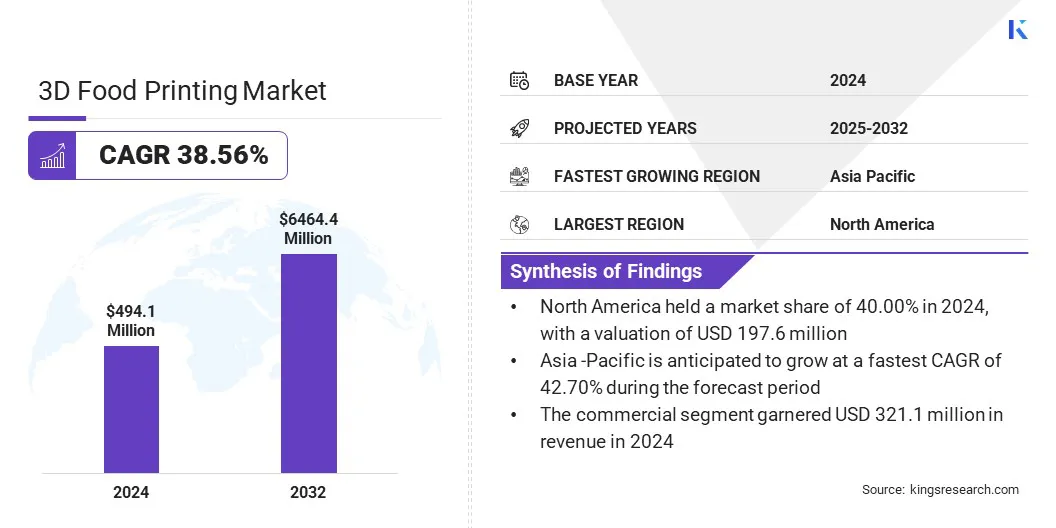

La taille du marché de l'impression alimentaire 3D était évaluée à 494,1 millions USD en 2024 et devrait passer de 659,3 millions USD en 2025 à 6 464,4 millions USD d'ici 2032, présentant un TCAC de 38,56% au cours de la période de prévision. Le marché est motivé par la demande croissante de solutions de restauration personnalisées, ce qui entraîne l'utilisation de l'impression alimentaire 3D pour les repas personnalisés.

De plus, la transition vers la production à l'échelle industrielle stimule le marché en permettant aux fabricants d'utiliser des imprimantes à haut débit pour une production efficace, cohérente et à grand volume d'aliments protéiques alternatifs.

Faits saillants clés:

La taille de l'industrie de l'impression alimentaire 3D a été enregistrée à 494,1 millions USD en 2024.

Le marché devrait croître à un TCAC de 38,56% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 40,00% en 2024, avec une évaluation de 197,6 millions USD.

Le segment de la pâte a récolté 172,9 millions USD de revenus en 2024.

Le segment d'impression basé sur l'extrusion devrait atteindre 4 258,1 millions USD d'ici 2032.

Le segment des repas nutritionnels devrait croître à un TCAC de 41,73% au cours de la période de prévision.

Le segment commercial détenait une part de marché de 65,00% en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 42,70% pendant la période de projection.

Les grandes entreprises opérant sur le marché de l'impression alimentaire 3D sont Byflow, Natural Machines, Redefine Meat Ltd., Cocoa Press, Novameat, Steakholder Foods, Dovetailled, Wiiboox, Felixprinters, Changxing Shiyin Technology Co., LTD, COCUUS et Zmorph.

L'accent accru sur la réduction des déchets alimentaires entraîne l'adoption de l'impression alimentaire 3D comme solution durable. L'impression alimentaire 3D soutient la production alimentaire durable en optimisant l'utilisation des ressources, en réduisant les déchets et en incorporant des ingrédients écologiques comme les protéines à base de plantes. Ce changement permet aux fabricants d'aliments d'explorer des méthodes de production innovantes qui minimisent les déchets et améliorent l'efficacité des ressources.

SelonAu rapport de l'indice des déchets alimentaires du programme des Nations Unies pour les Nations Unies, plus de 30% des aliments produits dans le monde sont perdus ou gaspillés chaque année. Cette préoccupation croissante consiste à accélérer l'adoption de l'impression alimentaire 3D comme solution durable pour aider à atteindre l'objectif de développement durable (ODD) 12.3. La technologie est de plus en plus intégrée pour s'aligner sur les attentes des consommateurs et réglementaires axées sur la réduction des déchets et la durabilité.

Moteur du marché

Demande croissante de solutions de restauration personnalisées

La demande croissante d'expériences culinaires personnalisées est un moteur clé du marché de l'impression alimentaire 3D. Les consommateurs recherchent de plus en plus la commodité, la personnalisation alimentaire et les repas visuellement uniques, ce qui incite les fournisseurs de services alimentaires à adopter des technologies innovantes qui répondent à ces attentes.

L'impression alimentaire 3D permet un contrôle précis sur les ingrédients, la taille des portions et la composition nutritionnelle, ce qui le rend adapté à la production de repas sur mesure. De plus, l'expansion de la salle à manger premium et du changement de nourriture expérientiel soutient l'intégration des solutions d'impression alimentaire dans les restaurants, l'hospitalité et la restauration institutionnelle.

Selon les États-UnisService de recherche économique du ministère de l'Agriculture, les dépenses alimentaires aux États-Unis ont atteint 2,57 billions USD en 2023, avec une moyenne de 7 672 USD par personne. L'augmentation de 12,0% des dépenses alimentaires à domicile met en évidence l'augmentation de la demande des consommateurs d'expériences de restauration innovantes et personnalisables.

Défi du marché

Disponibilité limitée de matériaux alimentaires imprimables

Un défi clé sur le marché de l'impression alimentaire 3D est la disponibilité limitée de matériaux alimentaires imprimables adaptés à une production cohérente et de haute qualité. La technologie repose sur une gamme étroite d'ingrédients, tels que les purées, les pâtes et les gels, qui restreint la variété, la texture et la complexité des aliments imprimables.

Cette limitation limite l'innovation des produits et les applications culinaires plus larges. De plus, le manque de formulations d'entrée standardisées et de compatibilité des matériaux entre différents modèles d'imprimantes empêche davantage l'évolutivité et l'adoption commerciale dans l'industrie alimentaire.

Pour relever ce défi, les acteurs du marché développent une gamme plus large de matériaux imprimables en matière d'aliments alimentaires utilisant des protéines alternatives, des ingrédients végétaux et des déchets alimentaires recyclés. Ils travaillent avec des scientifiques de l'alimentation pour créer des formulations stables et à haute viscosité qui soutiennent une texture et une qualité cohérentes pendant l'impression.

Les fabricants se concentrent également sur la normalisation des matériaux d'entrée pour assurer la compatibilité entre divers modèles d'imprimantes. De plus, les joueurs introduisent des systèmes de cartouches modulaires pour rationaliser la manipulation des matériaux et permettent la production de produits alimentaires plus diversifiés et visuellement attrayants à grande échelle.

Tendance

Vers la production à l'échelle industrielle

Une tendance clé du marché de l'imprimerie alimentaire 3D est la transition vers les capacités de production à l'échelle industrielle utilisant des imprimantes 3D à haut débit. Les fabricants introduisent de plus en plus de systèmes qui permettent l'impression continue des alternatives de viande et de fruits de mer personnalisées avec un contrôle précis sur la texture, la structure et la composition.

Cette tendance incite les entreprises à investir dans des technologies d'extrusion multi-muselles qui prennent en charge la personnalisation de masse et la production cohérente à des volumes commerciaux. Ces innovations transforment le marché en la rendant viable pour les applications traditionnelles de vente au détail et de restauration et d'activer la distribution à grande échelle de produits alimentaires personnalisés et durables.

En janvier 2024, Revo Foods a lancé le Food Fabricator X2, la première imprimante alimentaire 3D à l'échelle industrielle au monde conçue pour la production à volume élevé d'alternatives de viande et de fruits de mer personnalisées.

Rapport sur le marché de l'impression alimentaire 3D

Segmentation

Détails

Par type d'ingrédient

Pâte,Fruits et légumes, produits laitiers, protéines, glucides, autres

Par technologie d'imprimante

Impression basée sur l'extrusion, frittage sélectif, impression à jet d'encre, jet de liant

Par demande

Boulangerie et confiserie, viande et fruits de mer, repas nutritionnels, restaurants et plats gastronomiques, autres

Par l'utilisateur final

Gouvernement, commercial, résidentiel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type d'ingrédient (pâte, fruits et légumes, produits laitiers, protéines, glucides et autres): Le segment de la pâte a gagné 172,9 millions USD en 2024 en raison de son utilisation généralisée dans les applications de boulangerie et de la facilité d'extrusion.

Par technologie d'imprimante (impression basée sur l'extrusion, frittage sélectif, impression à jet d'encre et jet de liant): le segment d'impression basé sur l'extrusion détenait 60,00% du marché en 2024, en raison de sa compatibilité avec diverses matières alimentaires et un fonctionnement rentable.

Par application (boulangerie et confiserie, viande et fruits de mer, repas nutritionnels et restaurants et plats gastronomiques): Le segment de la boulangerie et de la confiserie devrait atteindre 2 335,4 millions USD d'ici 2032, en raison de la demande croissante de produits comestibles personnalisables et visuellement attrayants.

Par l'utilisateur final (gouvernement, commercial et résidentiel): le segment commercial devrait croître à un TCAC de 39,41% au cours de la période de prévision, en raison de l'adoption croissante des restaurants, des startups alimentaires et des entreprises de restauration à la recherche de différenciation.

Marché de l'impression alimentaire 3DAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le marché de l'impression alimentaire 3D en Amérique du Nord a représenté une part de 40,00% en 2024, avec une évaluation de 197,6 millions USD. Cette domination est attribuée au fort cadre réglementaire et à la commercialisation précoce de produits alimentaires imprimés en 3D dans la région.

Le marché de la région est témoin de la croissance en raison de l'introduction d'alternatives de viande et de fruits de mer à base de plantes produites par le biais de technologies d'impression 3D avancées. Les approbations réglementaires des matériaux de qualité alimentaire facilitent la production de masse et accélèrent le passage des prototypes expérimentaux aux produits disponibles dans le commerce.

De plus, la présence d'acteurs clés du marché diversifiant leurs portefeuilles de produits avec de nouvelles formulations qui s'adressent à un large éventail de préférences des consommateurs. Les fabricants de la région privilégient le développement de solutions évolutives et prêtes à la production pour accélérer la commercialisation, alimentant ainsi l'expansion du marché dans la région.

En avril 2024, Steakholder Foods a lancé ses mélanges Shmeat et Shfish aux États-Unis en utilisant avancéImpression 3DTechnologies, après l'approbation du GRAS. La société élargit sa présence en Amérique du Nord en commercialisant des alternatives de viande et de fruits de mer à base de plantes et en développant des gammes de produits imprimées 3D supplémentaires.

L'industrie de l'imprimerie alimentaire 3D Asie Pacific devrait se développer à un TCAC robuste de 42,70% au cours de la période de prévision. Cette croissance est attribuée à l'investissement croissant dans la recherche et le développement dans la région pour faire progresser les technologies protéiques alternatives intégrées à l'impression alimentaire 3D.

Le marché enregistre une croissance significative alors que les entreprises de la région développent des produits de fruits de mer cultivés en utilisant des techniques de fabrication et de culture cellulaire additive. Le soutien régional grâce au financement public transfrontalier accélère l'innovation technologique tout en favorisant la commercialisation de solutions alimentaires durables dans la région.

De plus, le marché se développe en raison de collaborations stratégiques entre les entreprises de technologie alimentaire et les agences nationales d'innovation qui facilitent la production pilote d'alternatives de viande et de fruits de mer imprimées à grande valeur. Ces développements accélèrent la transition vers des systèmes alimentaires durables, alimentant ainsi la croissance du marché dans la région.

En novembre 2024, Umami Bioworks et Steakholder Foods ont collaboré sous la subvention de R&D industrielle de Singapour-Israël (SIIRD) pour mettre à l'échelle la production de filets de poisson cultivés imprimés en 3D. La collaboration vise à développer des alternatives de fruits de mer à grande valeur en combinant l'impression 3D avec les technologies de culture cellulaire. Les efforts de commercialisation en cours sont soutenus par le cluster national de l'innovation de fabrication additive de Singapour (NAMIC).

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) supervise la sécurité alimentaire imprimée en 3D, les approbations des ingrédients, l'étiquetage et les normes de fabrication. Il garantit que les produits alimentaires imprimés respectent les réglementations existantes en matière de sécurité alimentaire en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques. La FDA surveille également les technologies émergentes et évalue les matériaux de contact alimentaires utilisés dans les équipements d'impression 3D.

En Chine, la National Medical Products Administration (NMPA) réglemente les aliments imprimés en 3D principalement par la surveillance des additifs alimentaires, la conformité à la sécurité et les pratiques de fabrication. L'agence garantit que les nouveaux aliments et technologies sont conformes aux normes nationales de sécurité alimentaire.

En Inde, la Food Safety and Standards Authority of India (FSSAI) réglemente les aliments imprimés en 3D en vertu de la loi sur la sécurité alimentaire et les normes. Il surveille la sécurité des ingrédients, les protocoles d'hygiène et la précision d'étiquetage. La FSSAI élabore des lignes directrices pour lutter contre les innovations dans la fabrication des aliments, y compris les encres comestibles et les matériaux prêts pour l'impression utilisés dans les applications nutritionnelles personnalisées.

Paysage compétitif

Les principaux acteurs de l'industrie de l'imprimerie alimentaire 3D se développent sur de nouveaux marchés régionaux en établissant des partenariats stratégiques avec des producteurs alimentaires locaux. Les acteurs du marché fournissent un matériel d'impression 3D propriétaire ainsi que des matériaux d'impression à base de plantes compatibles pour soutenir la production localisée. De plus, les joueurs se concentrent sur la commercialisation en tirant parti des réseaux de distribution établis pour stimuler l'adoption et augmenter la disponibilité des alternatives de viande imprimées en 3D.

En décembre 2024, Steakholder Foods a signé un protocole d'entente avec Vegefarm Co. Ltd. pour fournir son imprimante 3D MX200 et ses prémixes à base de plantes, soutenus par ITRI de Taiwan. Le partenariat vise à adapter et à commercialiser des alternatives de viande imprimées en 3D en Asie-Pacifique, en tirant parti du réseau de distribution de VegeFarm.

Liste des sociétés clés sur le marché de l'impression alimentaire 3D:

En octobre 2024, Revo Foods a ouvert la plus grande installation d'impression alimentaire 3D au monde à Vienne, The Taste Factory, pour mettre à l'échelle la production d'alternatives à base de mycoprotéines utilisant sa technologie de structuration 3D propriétaire, marquant une étape centrale vers la commercialisation traditionnelle des aliments imprimés 3D.

est

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'imprimerie alimentaire 3D au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de l'impression alimentaire 3D

Marché de l'impression alimentaire 3D