Jetzt anfragen

Markt für Null-Abfall-Verpackungen

Marktgröße, Anteil, Wachstum und Branchenanalyse für Null-Abfall-Verpackungen, nach Typ (wiederverwendbare/recycelbare Verpackung, kompostierbare Verpackung, essbare Verpackung), nach Material (Biopolymer, Papier und Pappe, Glas, Metall, andere), nach Anwendung (Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Körperpflege, andere) und regionale Analyse, 2025-2032

Seiten: 190 | Basisjahr: 2025 | Veröffentlichung: October 2025 | Autor: Antriksh P.

Marktdefinition

Zero-Waste-Verpackungen sind in erster Linie darauf ausgelegt, die Umweltbelastung zu minimieren, indem sie den im Lebenszyklus des Produkts entstehenden Abfall eliminieren. Der Schwerpunkt liegt auf der Verwendung recycelbarer, kompostierbarer oder wiederverwendbarer Materialien, die den Grundsätzen der Kreislaufwirtschaft entsprechen. Der Ansatz reduziert die Abhängigkeit von Einwegkunststoffen, fördert nachhaltige Materialinnovationen und unterstützt behördliche und unternehmerische Nachhaltigkeitsziele, während er gleichzeitig der steigenden Verbrauchernachfrage nach umweltfreundlichen Alternativen gerecht wird.

Markt für Null-Abfall-VerpackungenÜberblick

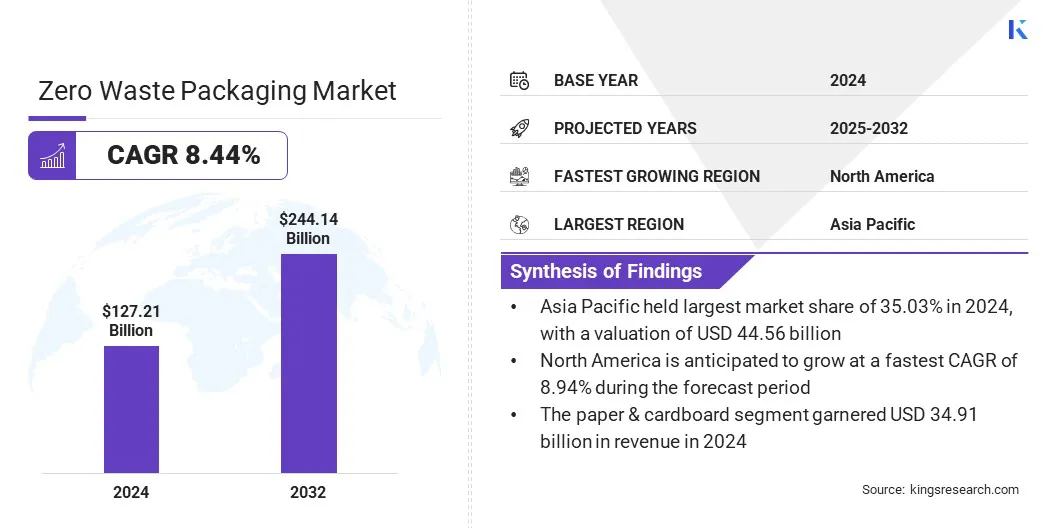

Die globale Marktgröße für Zero-Waste-Verpackungen wurde im Jahr 2024 auf 127,21 Milliarden US-Dollar geschätzt und wird voraussichtlich von 137,65 Milliarden US-Dollar im Jahr 2025 auf 244,14 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,44 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch die zunehmende Bevorzugung nachhaltiger Designs und reduzierten Verpackungsmülls vorangetrieben. Das Marktwachstum wird zusätzlich dadurch unterstützt, dass Einzelhändler minimalistische Verpackungen einführen, um die Kosten zu senken und die umweltfreundliche Marke zu stärken.

Wichtigste Highlights:

- Die Zero-Waste-Verpackungsindustrie belief sich im Jahr 2024 auf 127,21 Milliarden US-Dollar.

- Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,44 % wachsen.

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 35,03 % im Wert von 44,56 Milliarden US-Dollar.

- Das Segment der kompostierbaren Verpackungen erzielte im Jahr 2024 einen Umsatz von 49,12 Milliarden US-Dollar.

- Das Papier- und Kartonsegment wird bis 2032 voraussichtlich 67,07 Milliarden US-Dollar erreichen.

- Das Segment Kosmetik und Körperpflege wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 8,59 % verzeichnen.

- Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,94 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Null-Abfall-Verpackungen tätig sind, gehören TIPA LTD, Hero Packaging, EcoEnclose, Sealed Air, UPM, Better Packaging Co., Tetra Pak International S.A., Avani, Amcor plc, DS Smith, Notpla Limited, LOLIWARE INC., Regeno, Loop Industries und Unilever.

Der Markt erlebt ein Wachstum, das durch Konsumgütermarken (Consumer Packaged Goods, CPG) angetrieben wird, die biobasierte Materialien einsetzen. CPG-Unternehmen führen biobasierte Lösungen ein, um ihr Umweltengagement zu stärken, behördliche Anforderungen zu erfüllen und der steigenden Verbraucherpräferenz für umweltfreundliche Produkte gerecht zu werden.

Innovationen wie pflanzenbasierte Polymere und Biokunststoffe unterstützen die Skalierbarkeit und ermöglichen eine breitere Umsetzung von Zero-Waste-Strategien in verschiedenen Verpackungsanwendungen im Konsumgütersektor.

- Im Januar 2024 ging EcoEnclose eine Partnerschaft mit Sway ein, um die Einzelhandelsbox mit Algenfenster auf den Markt zu bringen.Es ist so konzipiert, dass es am Straßenrand recycelbar, fossilfrei und anpassbar ist. Die Innovation zeigt, wie Marken die Umweltbelastung durch nachhaltige Verpackungslösungen der nächsten Generation reduzieren können.

Markttreiber

Zunehmender Einsatz kompostierbarer Verpackungsmaterialien

Ein Schlüsselfaktor für den Fortschritt des Zero-Waste-Verpackungsmarkts ist der zunehmende Einsatz kompostierbarer Materialien. Diese Verpackungslösungen zerfallen auf natürliche Weise, ohne schädliche Rückstände zu hinterlassen, und gehen so auf die Umweltprobleme ein, die mit Einwegkunststoffen verbunden sind. Daher integrieren Hersteller kompostierbare Verpackungslösungen inGastronomie, E-Commerce und Einzelhandel.

Regulatorische Richtlinien, die Einwegkunststoffe einschränken, beschleunigen die Akzeptanz zusätzlich, während Fortschritte in der Materialwissenschaft die Leistung und Haltbarkeit verbessern. Dies unterstützt Initiativen zur Abfallreduzierung, fördert die Kreislaufwirtschaft und stärkt den Markt für kompostierbare Verpackungen.

- Im Januar 2024 stellte Sealed Air seine erste biobasierte, industriell kompostierbare CRYOVAC-Schale für Proteinverpackungen vor. Es besteht aus USDA-zertifiziertem Harz mit 54 % erneuerbarer Holzzellulose und erfüllt die Anforderungen der Verarbeitungsausrüstung.

Marktherausforderung

Funktionelle Einschränkungen schränken das Wachstum biologisch abbaubarer Verpackungen ein

Eine große Herausforderung, die die Expansion des Marktes für Null-Abfall-Verpackungen behindert, sind die funktionalen Einschränkungen biologisch abbaubarer Produkte. Bei diesen Materialien bestehen im Vergleich zu herkömmlichen Kunststoffen Probleme hinsichtlich Haltbarkeit, Barriereeigenschaften und Eignung für die Langzeitlagerung.

Um dieser Herausforderung zu begegnen, investieren Hersteller in fortschrittliche Materialformulierungen, Beschichtungstechnologien und Hybridverpackungssysteme, um die Haltbarkeit zu verlängern und die Leistung zu verbessern. Diese Innovationen machen biologisch abbaubare Verpackungen kommerziell nutzbar.

Markttrend

Ausbau von Geschäftsmodellen der Circular Economy

Ein bemerkenswerter Trend, der den Markt für abfallfreie Verpackungen beeinflusst, ist die zunehmende Einführung von Geschäftsmodellen der Kreislaufwirtschaft. Unternehmen stellen auf geschlossene Kreislaufsysteme um, die Wiederverwendung, Nachfüllen und Recycling priorisieren, um Abfall zu minimieren. Auch Einzelhändler und Verbrauchermarken überarbeiten ihre Verpackungsformate, um mehrere Lebenszyklen zu ermöglichen und Materialverschwendung zu reduzieren.

Darüber hinaus arbeiten Verpackungshersteller und Recyclingunternehmen zusammen, um eine effiziente Ressourcenrückgewinnung zu unterstützen, während digitale Plattformen die Rückverfolgbarkeit und die Einbindung der Verbraucher erleichtern. Dieser Übergang verbessert die Kosteneffizienz und verringert den ökologischen Fußabdruck und positioniert die Kreislaufwirtschaft als strategischen Rahmen für die Erreichung langfristiger Nachhaltigkeit in der Verpackungsindustrie.

- Im April 2025 trat TIPA dem U.S. Plastics Pact bei, einem Konsortium, das Interessenvertreter entlang der gesamten Kunststoff-Wertschöpfungskette vereint, um a voranzutreibenKreislaufwirtschaft. Die Initiative konzentriert sich auf die Förderung nachhaltiger Verpackungspraktiken durch die Eliminierung unnötiger Kunststoffe und die Sicherstellung der Wiederverwendbarkeit, Recyclingfähigkeit und Kompostierbarkeit, um Abfall zu reduzieren.

Schnappschuss des Zero-Waste-Verpackungsmarktberichts

|

Segmentierung |

Details |

|

Nach Typ |

Wiederverwendbare/recycelbare Verpackungen, kompostierbare Verpackungen, essbare Verpackungen |

|

Nach Material |

Biopolymer, Papier und Pappe, Glas, Metall, Sonstiges |

|

Auf Antrag |

Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Körperpflege, E-Commerce, Industrie, Elektrotechnik und Elektronik, Sonstiges |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa | |

|

Asien-Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest Asien-Pazifik | |

|

Naher Osten und Afrika: Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Typ (wiederverwendbare/recycelbare Verpackungen, kompostierbare Verpackungen und essbare Verpackungen): Das Segment der kompostierbaren Verpackungen erzielte im Jahr 2024 einen Umsatz von 49,12 Milliarden US-Dollar, hauptsächlich aufgrund der steigenden Verbraucherpräferenz für umweltfreundliche Lösungen und regulatorischer Beschränkungen für Einweg-Kunststoffverpackungen.

- Nach Material (Biopolymer, Papier und Pappe, Glas, Metall und andere): Das Biopolymer-Segment dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 8,97 % verzeichnen, was auf die zunehmenden Anwendungen und die zunehmende Akzeptanz durch CPG-Unternehmen auf der Suche nach nachhaltigen Alternativen zurückzuführen ist.

- Nach Anwendung (Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Körperpflege, E-Commerce, Industrie, Elektrotechnik und Elektronik und andere): Schätzungen zufolge wird das Lebensmittel- und Getränkesegment bis 2032 einen Marktanteil von 24,29 % halten, angetrieben durch die wachsende Nachfrage nach Verpackungslösungen, die die Produktsicherheit gewährleisten, die Haltbarkeit der Produkte verlängern und konform sind.

Markt für Null-Abfall-VerpackungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Markt für Null-Abfall-Verpackungen im asiatisch-pazifischen Raum lag im Jahr 2024 bei 35,03 % und wurde auf 44,56 Milliarden US-Dollar geschätzt. Diese Dominanz ist auf das wachsende Verbraucherbewusstsein, die rasche Urbanisierung und steigende Investitionen in eine nachhaltige Verpackungsinfrastruktur zurückzuführen.

- Im März 2025 erwarb HindustanUnilever Limited (HUL) einen Anteil von 14,3 % an Lucro Plastecycle Pvt Ltd, einem Recycler von flexiblen Kunststoffen. Diese Investition fördert die Nachhaltigkeitsziele von HUL, erhöht die Verfügbarkeit recycelter Inhalte und unterstützt die Kreislaufwirtschaftflexible Verpackung, um die Herausforderungen bei schwer zu recycelndem Kunststoff anzugehen.

Unternehmen im Einzelhandel, im E-Commerce und in der Gastronomie stellen auf kompostierbare, recycelbare und wiederverwendbare Verpackungen um, um strengere Vorschriften zur Abfallreduzierung einzuhalten. Technologische Fortschritte bei biologisch abbaubaren Polymeren und der verstärkte Einsatz von Nachfüllmodellen haben das Wachstum der Region weiter gestärkt. Marktteilnehmer gehen außerdem Partnerschaften mit lokalen Lieferanten ein, um die Verfügbarkeit biobasierter Materialien für alle Verpackungsanwendungen zu verbessern.

- Im April 2025 schloss sich die TIEEDI Permaculture Foundation mit Tetra Pak zusammen, um ein dezentrales Sammel- und Recyclingsystem für gebrauchte Getränkekartons einzurichten. Diese Zusammenarbeit konzentriert sich auf den Aufbau strukturierter Recyclingnetzwerke unter aktiver Beteiligung lokaler Abfallentsorger und Gemeinden, um sicherzustellen, dass Kartons effizient gesammelt, verarbeitet und zu kommerziell wertvollen Produkten recycelt werden.

Die nordamerikanische Null-Abfall-Verpackungsindustrie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,94 % wachsen. Dieses Wachstum ist auf die Einführung nachhaltiger Verpackungen zurückzuführen, die durch strenge Regulierungsrichtlinien zur Erreichung des Null-Abfall-Ziels vorangetrieben wird. Hersteller von Konsumgüterverpackungen integrieren biobasierte, recycelbare und wiederverwendbare Materialien in ihre Portfolios, um sich an Praktiken der Kreislaufwirtschaft anzupassen.

Kontinuierliche Innovationen in der Materialwissenschaft und digitale Rückverfolgbarkeitslösungen stärken die Marktexpansion. Darüber hinaus stellen Einzelhändler auf minimale Verpackungsdesigns um, während Hersteller sich auf die Skalierung kompostierbarer und biologisch abbaubarer Lösungen konzentrieren.

- Im Mai 2025 startete das Composting Consortium in Zusammenarbeit mit dem U.S. Composting Council und dem Biodegradable Products Institute ein Förderprogramm zur Unterstützung der Verwertung kompostierbarer Verpackungen, die mit Lebensmitteln in Kontakt kommen. Mit Prämien von bis zu 50.000 US-Dollar stärkt das Programm die Recyclinginfrastruktur für organische Stoffe und unterstützt Skalierungsbemühungen von Recyclern und lokalen Regierungen.

Regulatorische Rahmenbedingungen

- In der EUDie Verpackungs- und Verpackungsabfallrichtlinie (94/62/EG) regelt die VerpackungAbfallmanagement. Es legt Anforderungen für recycelbare, wiederverwendbare und verwertbare Verpackungen fest und treibt Innovationen bei Zero-Waste-Verpackungslösungen voran.

- In den USADer „Break Free from Plastic Pollution Act“ regelt die Reduzierung von Plastikmüll. Es setzt eine erweiterte Herstellerverantwortung durch und fördert Alternativen wie kompostierbare und wiederverwendbare Verpackungen, um die Umweltbelastung zu minimieren.

- In KanadaDie Verordnung zum Verbot von Einwegkunststoffen schreibt Beschränkungen für problematische Kunststoffe vor. Es ermutigt die Industrie, kompostierbare, recycelbare und nachfüllbare Verpackungsformate einzuführen.

- In JapanDas Behälter- und Verpackungsrecyclinggesetz regelt die Recyclingpflichten für Unternehmen. Es schreibt die Trennung, Sammlung und Wiederverwertung von Verpackungsmaterialien sowie die Einführung nachhaltiger und zirkulärer Verpackungspraktiken vor.

- In IndienDie Regeln zur Kunststoffabfallbewirtschaftung regeln den Umgang und die Entsorgung von Kunststoffverpackungen. Es weist Hersteller an, biologisch abbaubare, recycelbare und wiederverwendbare Lösungen einzusetzen.

- In AustralienDie Nationalen Verpackungsziele 2025 regeln die Nachhaltigkeit von Verpackungen. Es schreibt vor, dass 100 % der Verpackungen wiederverwendbar, recycelbar oder kompostierbar sein müssen.

Wettbewerbslandschaft

Die wichtigsten Akteure der Zero-Waste-Verpackungsbranche verfolgen Strategien, die auf Innovation, Expansion und Zusammenarbeit ausgerichtet sind. Sie investieren verstärkt in fortschrittliche Materialtechnologien, insbesondere in biobasierte Polymere und kompostierbare Alternativen, um ihr Portfolio zu stärken. Strategische Allianzen mit Recyclingunternehmen und Rohstofflieferanten ermöglichen eine sichere Beschaffung und eine verbesserte Effizienz der Lieferkette.

- Im April 2025 schloss sich die Toyo Seikan Group mit Toyota Alvark Tokyo Co., Ltd. zusammen, um Getränke- und Lebensmittelbehälter für die TOYOTA ARENA TOKYO zu liefern und Recyclingstationen zu installieren. Zu den Initiativen gehören recycelbare Aluminium- und Pappbecher, der Re-CUP WASHER und ein Sammelversuch für Pappbecher in Lebensmittelqualität, der das Recycling von Pappbechern von 23,9 % im Jahr 2023 auf 38,1 % im Jahr 2024 steigert und so die Null-Abfall- und Ressourcenzirkulationsziele der Arena unterstützt.

Unternehmen erweitern ihre Produktionsanlagen, um Skalierbarkeit zu erreichen und die Produktionskosten zu senken. Darüber hinaus unternehmen sie Akquisitionen und Partnerschaften, um ihre geografische Präsenz zu erweitern, und legen gleichzeitig einen starken Fokus auf Forschung und Entwicklung, um die Wettbewerbsfähigkeit auf dem sich entwickelnden Markt aufrechtzuerhalten.

- Im Januar 2025 ging SIG eine Partnerschaft mit der Ellen MacArthur Foundation ein, um zirkuläre Verpackungssysteme voranzutreiben. Die Zusammenarbeit nutzt das Fachwissen der Stiftung, um Abfall zu reduzieren, die Recyclingfähigkeit zu verbessern, den Einsatz erneuerbarer Materialien zu steigern und die umfassendere Strategie von SIG zur Skalierung nachhaltiger, kohlenstoffarmer Verpackungslösungen zu unterstützen.

Top-Schlüsselunternehmen im Zero-Waste-Verpackungsmarkt:

- TIPA LTD

- Heldenverpackung

- EcoEnclose

- Versiegelte Luft

- UPM

- Better Packaging Co.

- Tetra Pak International S.A.

- Avani

- Amcor plc

- DS Smith

- Notpla Limited

- LOLIWARE INC.

- Regeno

- Loop Industries

- Unilever

Aktuelle Entwicklungen (Vereinbarungen)

- Im Oktober 2024, UPM Specialty Papers und Eastman entwickelten eine Verpackungslösung für Lebensmittelanwendungen, die Fett- und Sauerstoffbarrieren erfordern. Die Lösung kombiniert die kompostierbaren Solus-Additive von Eastman mit dem BioPBS-Polymer auf den recycelbaren Barrierepapieren von UPM und ermöglicht so das Recycling innerhalb vorhandener Faserströme.

- Im April 2024strebt die Kao Corporation an, bis 2040 Netto-Kunststoffverpackungsabfälle und bis 2050 Negativabfälle für in ihren Betrieben verwendete Behälter auf null zu reduzieren und so die Kreislaufwirtschaft der Ressourcen zu fördern. Das Unternehmen plant, den Verpackungsverbrauch zu minimieren und den erzeugten Kunststoffabfall in wertvolle Produkte und Dienstleistungen zu recyceln.

Häufig gestellte Fragen