Marktgröße, Anteil, Wachstum und Branchenanalyse für Abwärmerückgewinnung, nach Anwendung (Vorwärmsysteme, Stromerzeugung, andere), nach Endverbrauch (Chemie und Petrochemie, Öl und Gas, Energie und Strom, Lebensmittel und Getränke) und regionale Analyse. 2025-2032

Seiten: 140 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : October 2025

Unter Abwärmerückgewinnung (WHR) versteht man den systematischen Prozess der Erfassung und Wiederverwendung von Wärmeenergie, die als Nebenprodukt von Industriebetrieben, Stromerzeugung oder anderen energieintensiven Aktivitäten freigesetzt wird.

Es umfasst Technologien wie Wärmetauscher, Rekuperatoren, Regeneratoren, Economizer, Organic Rankine Cycles (ORC) und thermoelektrische Generatoren, die Restwärme übertragen oder in nutzbare Energie umwandeln. Zu seinen Anwendungen gehören die Verbesserung der Energieeffizienz in der Fertigung und die Verbesserung der Stromerzeugung in der Zement-, Stahl-, Glas- und Chemieindustrie.

Markt für AbwärmerückgewinnungÜberblick

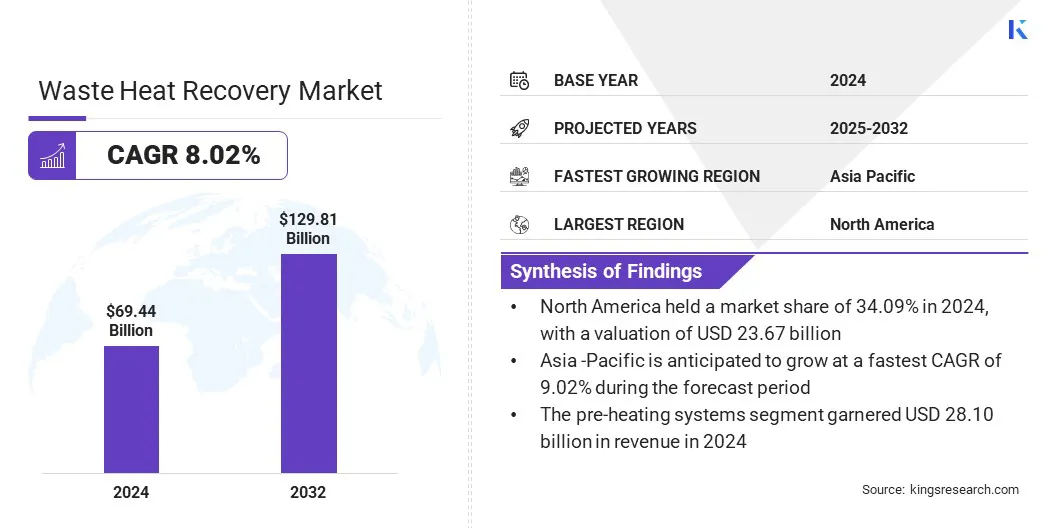

Der globale Markt für Abwärmerückgewinnung wurde im Jahr 2024 auf 69,44 Milliarden US-Dollar geschätzt und wird voraussichtlich von 74,63 Milliarden US-Dollar im Jahr 2025 auf 129,81 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,02 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch den zunehmenden Fokus auf Dekarbonisierung und Reduzierung von Treibhausgasemissionen vorangetrieben, was die Industrie dazu veranlasst, Abwärmerückgewinnungstechnologien einzuführen, um den Verbrauch fossiler Brennstoffe zu senken und den CO2-Fußabdruck zu verkleinern.

Wichtige Markt-Highlights:

Die Größe der Abwärmerückgewinnungsbranche belief sich im Jahr 2024 auf 69,44 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,02 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09 % bei einer Bewertung von 23,67 Milliarden US-Dollar.

Das Segment Vorwärmsysteme erzielte im Jahr 2024 einen Umsatz von 28,10 Milliarden US-Dollar.

Das Chemie- und Petrochemiesegment wird bis 2032 voraussichtlich 31,53 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,02 % wachsen.

Der Markt wächst weiter aufgrund des zunehmenden Einsatzes von Organic Rankine Cycle (ORC) und anderen fortschrittlichen WHR-Systemen in industriellen und kommerziellen Anwendungen, die die Energieeffizienz verbessern und die Betriebskosten senken. Diese Technologien werden zunehmend in der Chemie-, Zement-, Stahl- und Industrieindustrie eingesetzt.Stromerzeugung, Biomasse, Öl und Gas sowie Rechenzentrumssektoren.

Zu den wichtigsten Unternehmen, die auf dem Markt für Abwärmerückgewinnung tätig sind, gehören Siemens, General Electric Company, MITSUBISHI HEAVY INDUSTRIES, LTD., Thermax Limited, Ormat, Echogen, Econotherm Limited, Mutares SE & Co. KGaA, Viessmann, Boustead International Heaters Ltd, HRS Heat Exchangers, MTPV Power Corporation, Sigma Thermal, Exodraft und Cochran.

Die industrielle Einführung der Abwärmerückgewinnung treibt das Marktwachstum voran, indem Nebenprodukte in sauberere Energie umgewandelt und die Gesamtprozesseffizienz optimiert werden.

Fortschrittliche Wärmetauscher erfassen und übertragen Restwärme, reduzieren den Verbrauch fossiler Brennstoffe, senken die Emissionen und senken die Betriebskosten. Dieser Ansatz unterstützt Nachhaltigkeitsziele, verbessert das Energiemanagement und ermutigt Industrien, WHR-Technologien in die Chemie-, Energieerzeugungs- und andere energieintensive Sektoren zu integrieren.

Im März 2024 ging Sterling TT eine Partnerschaft mit OEMs ein, um ein Waste Heat Recovery (WHR)-System für industrielle Anwendungen wie die Ölhydrierung und die Wasserstofferzeugung für Brennstoffzellen zu liefern. Das System ist in einen NH₃-Cracker integriert, um Ammoniak in eine sauberere Energiequelle umzuwandeln. Das Projekt nutzt maßgeschneiderte Wärmetauscher, um die Energieeffizienz zu steigern und die Energiewende hin zu kohlenstoffarmen Energielösungen zu unterstützen.

Markttreiber

Zunehmender Fokus auf Dekarbonisierung und Reduzierung der Treibhausgasemissionen

Ein wesentlicher Faktor, der den Markt antreibt, ist der zunehmende Fokus auf Dekarbonisierung und die Reduzierung von Treibhausgasemissionen in allen Branchen.

Unternehmen setzen WHR-Technologien ein, die überschüssige Wärme aus industriellen Prozessen, einschließlich Zement, Stahl, Glas und Chemikalien, auffangen und wiederverwenden, um den Verbrauch fossiler Brennstoffe zu senken, den CO2-Fußabdruck zu reduzieren und strenge Emissionsvorschriften einzuhalten. Dieser zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz beschleunigt die groß angelegte Einführung von WHR-Lösungen weltweit.

Im November 2024 kündigte das Vereinigte Königreich auf der COP29 das ehrgeizige Nationally Determined Contribution (NDC)-Ziel des Landes an, alle Treibhausgasemissionen bis 2035 um mindestens 81 % zu reduzieren, und ermutigte damit Industrien und Kraftwerke, energieeffiziente Lösungen wie Abwärmerückgewinnungssysteme einzuführen, um Emissionen einzudämmen und die Nachhaltigkeit zu verbessern.

Marktherausforderung

Hohe Vorabinvestition

Eine zentrale Herausforderung auf dem Markt für Abwärmerückgewinnung sind die hohen Vorabinvestitionen, die für die Systeminstallation und -integration erforderlich sind. WHR-Projekte umfassen komplexe Geräte wie Wärmetauscher, organische Rankine-Zyklus-Einheiten und spezielle Rohrleitungen, was zu hohen Implementierungskosten führen kann.

Diese anfängliche finanzielle Belastung hält kleine und mittlere Unternehmen trotz langfristiger Energieeinsparungen davon ab, diese Lösungen zu übernehmen. Darüber hinaus tragen Projektplanung, Anpassung und Installationszeitpläne zusätzlich zu Investitionshemmnissen bei und verlangsamen die weitverbreitete Einführung in energieintensiven Sektoren.

Um dieser Herausforderung zu begegnen, setzen Marktteilnehmer zunehmend auf innovative Finanzierungsmodelle wie Energy-as-a-Service (EaaS)-Vereinbarungen und Leasingoptionen. Diese Ansätze ermöglichen es Kunden, WHR-Systeme ohne nennenswerten Vorabaufwand zu implementieren.

Unternehmen standardisieren außerdem modulare WHR-Lösungen, um die Installationskomplexität und die Kosten für die Implementierung von Abwärmerückgewinnungssystemen zu reduzieren. Durch die Zusammenarbeit mit Regierungen und Finanzinstituten werden Subventionen, Zuschüsse und Anreize ermöglicht, die den breiteren Einsatz von WHR-Technologien unterstützen.

Markttrend

Zunehmender Einsatz der Abwärmerückgewinnung in Rechenzentren

Ein wichtiger Trend, der den Markt beeinflusst, ist der zunehmende Einsatz von WHR-Systemen in Rechenzentren, um überschüssige Wärmeenergie für Fernwärme und kommerzielle Anwendungen wiederzuverwenden. Marktteilnehmer entwickeln Lösungen, die Nieder- bis Mitteltemperaturwärme aus dem Serverbetrieb einfangen und über Nahwärmenetze verteilen.

Dieser Ansatz führt zu einer breiteren Einführung von WHR-Technologien in Rechenzentren. Diese Innovationen tragen dazu bei, Rechenzentren in dezentrale Energieversorger umzuwandeln und gleichzeitig städtische Nachhaltigkeit und CO2-arme Ziele voranzutreiben.

Im April 2025 startete NTT Data ein Projekt zur Abwärmerückgewinnung in Berlin, bei dem 8 MW Rechenzentrumswärme in ein neues Wohn- und Gewerbegebiet umgeleitet wurden. Das System wird durch einen Power-to-Heat-Kessel und einen Warmwasserspeicher umfassend unterstützt.

Schnappschuss des Marktberichts zur Abwärmerückgewinnung

Segmentierung

Einzelheiten

Auf Antrag

Vorheizsysteme, Stromerzeugung, Sonstiges

Nach Endverbrauch

Chemie und Petrochemie, Öl und Gas, Energie und Strom, Lebensmittel und Getränke, Zement, Papier und Zellstoff

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Anwendung (Vorwärmsysteme, Stromerzeugung und andere): Das Segment Vorwärmsysteme erwirtschaftete im Jahr 2024 einen Umsatz von 28,10 Milliarden USD, da in energieintensiven Industrien zunehmend die Verbesserung der Kraftstoffeffizienz und die Senkung der Betriebskosten zum Einsatz kommen.

Nach Endverwendung (Chemie und Petrochemie,Öl und Gas, Energie und Strom, Lebensmittel und Getränke, Zement, Papier und Zellstoff und andere): Das Chemie- und Petrochemiesegment hielt im Jahr 2024 aufgrund der hohen Nachfrage nach Prozesswärmerückgewinnung und strenger Energieeffizienzvorschriften in der Branche einen Marktanteil von 24,20 %.

Markt für AbwärmerückgewinnungRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der Abwärmerückgewinnung in Nordamerika lag im Jahr 2024 bei 34,09 %, mit einer Bewertung von 23,67 Milliarden US-Dollar. Diese Dominanz wird auf den zunehmenden Einsatz fortschrittlicher Abwärmerückgewinnungslösungen und die Ausweitung groß angelegter industrieller und kommerzieller Anwendungen zurückgeführt.

Der zunehmende Einsatz von Organic Rankine Cycle (ORC) und anderen fortschrittlichen WHR-Systemen in den Sektoren Chemie, Zement, Stahl, Stromerzeugung, Biomasse, Öl und Gas sowie Rechenzentren beschleunigt die Marktexpansion weiter. Der zunehmende Fokus auf Dekarbonisierung und Reduzierung der Treibhausgasemissionen veranlasst die Industrie, Technologien einzuführen, die den Verbrauch fossiler Brennstoffe und den CO2-Fußabdruck verringern.

Darüber hinaus treiben Investitionen wichtiger Akteure in magnetgelagerte ORC-Systeme (Organic Rankine Cycle) das Marktwachstum in der Region voran, indem sie die Zuverlässigkeit erhöhen, die Kosten senken und die Energieeffizienz verbessern. Die Region nutzt diese Innovationen, um die Einführung von Lösungen zur Energiegewinnung aus Abwärme zu verstärken und eine nachhaltige Stromerzeugung zu unterstützen. Diese Initiativen treiben die Marktexpansion in der Region voran.

Im April 2025 sicherte sich Clean Energy Technologies, Inc. einen Umsatz von 4.000.000 US-Dollar für seine magnetgelagerten ORC-WärmerückgewinnungslösungenUndentwickelt ein 350-kW-System für industrielle und gewerbliche Anwendungen. Dies verbessert die Herstellung und den Vertrieb und unterstützt den Einsatz in den Bereichen Biomasse, Öl und Gas, Rechenzentren und Kraftwerke.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,02 % wachsen. Dieses Wachstum ist auf steigende Investitionen in industrielle Wärmesysteme und den Ausbau von Energieeffizienzlösungen in der Zement-, Stahl-, Chemie- und Energieerzeugungsindustrie zurückzuführen.

Die zunehmende Einführung fortschrittlicher WHR-Technologien, einschließlich industrieller Wärmerückgewinnungskessel, Vorwärmsysteme und Lösungen zur Energiegewinnung aus Abfall, trägt erheblich zum Wachstum des Marktes bei. Unternehmen integrieren WHR-Lösungen in bestehende Anlagen, um die Energienutzung zu optimieren und das Serviceangebot für Industriekunden zu erweitern.

Strategische Kooperationen und Investitionen wichtiger Akteure verbessern die Produktionskapazitäten und die Marktreichweite, unterstützen den Einsatz in großem Maßstab und fördern nachhaltige Energiepraktiken. Diese Initiativen treiben die schnellere Einführung energieeffizienter Lösungen voran und beschleunigen das Marktwachstum in der gesamten Region.

Im Februar 2024 erwarb Kilburn Engineering Ltd (KEL) M E Energy Private Ltd, einen Anbieter von Abwärmerückgewinnungs- (WHR) und Wiederverwendungssystemen, um sein Wärmetechnik-Portfolio zu stärken.

Die Übernahme zielt darauf ab, das Wärmetechnik-Portfolio von KEL zu stärken und seine energieeffizienten Lösungen in Indien zu erweitern.

Regulatorische Rahmenbedingungen

In den USA, regelt die Environmental Protection Agency die Abwärmerückgewinnung im Rahmen ihrer umfassenderen Energieeffizienz- und Luftqualitätsprogramme. Die EPA überwacht die Einhaltung von Emissionsstandards, fördert die Integration sauberer Energie und unterstützt WHR durch Initiativen wie die Kraft-Wärme-Kopplungspartnerschaft. Es stellt sicher, dass die Industrie WHR einsetzt, um den Kraftstoffverbrauch zu senken, Treibhausgase zu begrenzen und die bundesstaatlichen Umweltrichtlinien einzuhalten.

In ChinaDie Nationale Entwicklungs- und Reformkommission überwacht die Abwärmerückgewinnung als Teil nationaler Strategien zur Energieeffizienz und Kohlenstoffreduzierung. Das NDRC regelt industrielle Effizienzziele, überwacht die Einführung sauberer Energie und leitet Subventionen oder Mandate für die WHR-Integration in der Schwerindustrie. Es stellt sicher, dass die Einführung von WHR mit Chinas „Dual-Carbon“-Zielen in Einklang steht und die Energieintensität und Industrieemissionen reduziert.

In IndienDas Bureau of Energy Efficiency regelt und fördert die Abwärmerückgewinnung im Rahmen des Energy Conservation Act. Das BEE überwacht Energieaudits, legt Effizienzmaßstäbe fest und schreibt die Einführung von WHR in energieintensiven Sektoren im Rahmen des Perform, Achieve, and Trade (PAT)-Programms vor.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt der Abwärmerückgewinnung setzen Großprojekte um, um ungenutzte Wärme aus Industrieprozessen zu gewinnen und für den internen Energiebedarf wiederzuverwenden. Die Betreiber integrieren fortschrittliche organische Rankine-Kreislaufsysteme, um Abwärme in Strom umzuwandeln und potenzielle Fernwärmeanwendungen zu unterstützen.

Marktteilnehmer optimieren den Ofen- und Abgasbetrieb, um die Wärmerückgewinnung zu maximieren und die Gesamtenergieeffizienz zu verbessern. Darüber hinaus konzentrieren sie sich auf die Reduzierung von Emissionen und die Verbesserung der Nachhaltigkeit in allen Industrieprozessen.

Im Juli 2025 hat Holcim in Zusammenarbeit mit E.ON Energy Infrastructure Solutions und Orcan Energy ein Abwärmerückgewinnungsprojekt in seinem Zementwerk Dotternhausen umgesetzt, bei dem 10 MW aus Ofenabgasen erfasst werden, um interne Prozesse, Fernwärme und Stromerzeugung über ein eP1000 Organic Rankine Cycle-System zu versorgen.

Wichtige Unternehmen im Markt für Abwärmerückgewinnung:

Im April 2024, Mutares SE & Co. KGaA erwarb eine Mehrheitsbeteiligung an der Sofinter Group, einem Anbieter von Industrie- und Abhitzekesseln, einschließlich Lösungen zur Wärmerückgewinnungsdampferzeugung (HRSG). Sofinter betreibt mehrere Marken, die Industrie-, Abfallverbrennungs- und Stromerzeugungsmärkte in 45 Ländern bedienen. Durch diese Übernahme möchte Mutares seine technischen und technologischen Fähigkeiten im Bereich Wärmerückgewinnung und Kessellösungen stärken.

Im März 2024, Pemberstone Capital Partners erwarb Sterling Thermal Technology, einen Spezialisten für maßgeschneiderte Wärmeaustausch- und Abwärmerückgewinnungslösungen für die Industrie-, Energie- und Energiebranche. Ziel der Akquisition ist es, Wachstumskapital und Fachwissen bereitzustellen, um die nationale und internationale Expansion zu beschleunigen und gleichzeitig technologische Fortschritte bei der Abwärmerückgewinnung und kundenspezifischen Wärmeübertragungslösungen zu unterstützen.

und baut die Marktpräsenz aus

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Abwärmerückgewinnungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha ist der Inbegriff von Energie mit über zwei Jahrzehnten Erfahrung in der Verwaltung von End-to-End-Beratungsaufträgen in den Bereichen Lebensmittel und Getränke, Konsumgüter, IKT-IIT und Luft- und Raumfahrt. Versha bringt nicht nur ihre Expertise auf den Tisch, sondern auch ihre Leidenschaft für die Auflösung von Markt -Feinheiten. Mit scharfem Denken und einem neugierigen Verstand navigiert sie fachmännisch durch Daten, um wertvolle Erkenntnisse aufzudecken. Versha ist nicht nur ein Datenexperte, sondern auch ein qualifizierter Führer. Sie nutzt ihren analytischen Scharfsinn und leitet Forschungsbemühungen mit Präzision und Klarheit und verwandelt die Herausforderungen in Chancen. Unabhängig davon, ob sie Trends analysiert, ihr Team betreut oder Kunden mit ihrem Witz einbezieht, nutzt Versha ihre umfangreiche Branchenerfahrung, um die Ergebnisse zu erzielen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Abwärmerückgewinnung

Markt für Abwärmerückgewinnung