Analyse des Anbieters von Anbietern des Anbieters des Risikomanagements, Anteil, Wachstum und Branche nach Komponenten (Lösung, Dienstleistungen), nach Einsatz (Cloud-basierte, lokale), nach Organisation (Large Enterprises, Small & Medy Enterprises), nach vertikaler und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V. | Zuletzt aktualisiert: July 2025

Das Verkäufer-Risikomanagement umfasst die Prozesse, Technologien und Dienstleistungen, die zur Identifizierung, Bewertung und Minderung der mit Anbietern von Drittanbietern verbundenen Risiken verwendet werden. Unternehmen nutzen diese Systeme, um Risiken im Zusammenhang mit Cybersicherheit, Vorschriften für die Vorschriften, finanzieller Stabilität und Betriebsleistung zu verwalten.

Der Markt umfasst Schlüsselkomponenten wie Softwarelösungen und Support -Services. Bereitstellungsmodelle umfassen Cloud-basierte Plattformen, die Skalierbarkeit und Remotezugriff bieten, und lokale Systeme bieten eine bessere Kontrolle über Daten.

Der Markt dient große Unternehmen mit komplexen Anbieter -Ökosystemen und kleinen und mittleren Unternehmen, die eine effiziente Aufsicht über ausgelagerte Operationen anstreben.

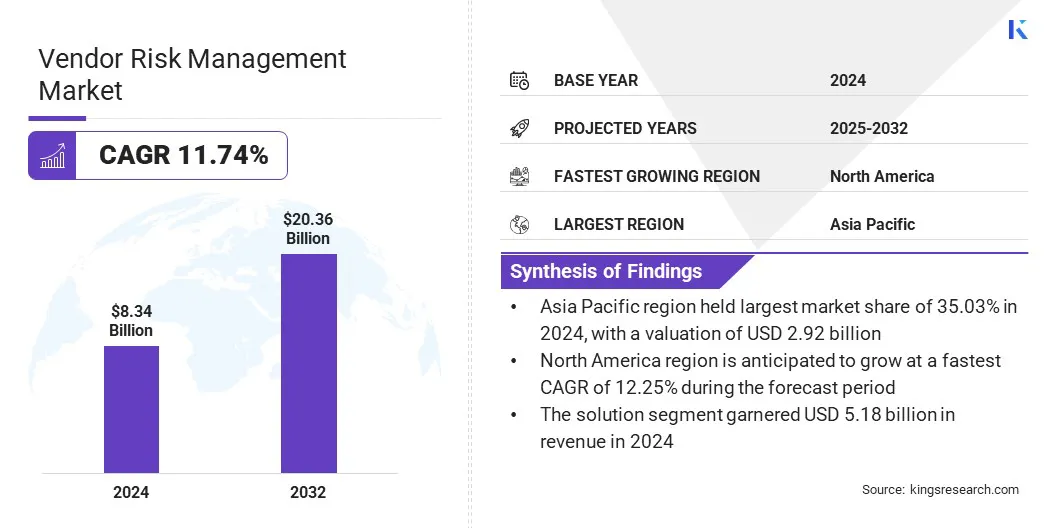

Die Marktgröße für das globale Anbieter -Risikomanagement wurde im Jahr 2024 mit 8,34 Milliarden USD bewertet und wird voraussichtlich von 9,29 Mrd. USD im Jahr 2025 auf 20,36 Milliarden USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 11,74% aufwies.

Dieses Wachstum ist auf die steigende Nachfrage nach einer integrierten Sichtweise des Lieferantenrisikos in allen Bereichen wie Cybersicherheit, ESG, finanzieller Stabilität und operativer Widerstandsfähigkeit zurückzuführen. Unternehmen verändern sich zunehmend in Richtung KI-angetriebener Tools, um eine schnelle Turnaround bei Risikobewertungen zu ermöglichen und manuelle Prozesse durch automatisierte Echtzeitbewertungen zu ersetzen.

Wichtige Markthighlights:

Die globale Marktgröße wurde im Jahr 2024 mit 8,34 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 11,74% wachsen.

Der asiatisch -pazifische Raum hielt 2024 einen Marktanteil von 35,03% mit einer Bewertung von 2,92 Milliarden USD.

Das Lösungssegment erzielte 2024 einen Umsatz von 5,18 Milliarden USD.

Das lokale Segment wird voraussichtlich bis 2032 in Höhe von 12,00 Milliarden USD erreichen.

Das Segment Large Enterprises wird voraussichtlich bis 2032 in Höhe von 11,59 Milliarden USD erreichen.

Das BFSI -Segment wird voraussichtlich bis 2032 4,68 Milliarden USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 12,25% wachsen.

Große Unternehmen, die in der Verkäufer -Risikomanagementbranche tätig sind, sind Mastercard, Onetrust, LLC., Vanta, Servicenow, Upguard, Inc., Processunity, Inc., Black Kite, Bitsight Technologies, Inc., Sprinto, Scytale, Securityscorecard, Archer Technologies LLC.

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des Asien -Pazifik -Anbieter -Risikomanagements lag im Jahr 2024 bei 35,03% mit einer Bewertung von 2,92 Milliarden USD. Diese Dominanz ist auf schnelle technologische Fortschritte in der Region zurückzuführen, beispielsweise auf die Einführung autonomer Dritt-Risikomanagement-Plattformen, die Risikobewertungen, Onboarding und Überwachung automatisieren.

Länder wie Indien, China und Singapur unterstützen die Digitalisierung der Unternehmensdigitalisierung und die Akzeptanz von KI und ermöglichen es Unternehmen, Anbieterrisiken für verteilte Versorgungsketten effizienter zu verwalten.

Der Fokus auf technologische Innovation und digitale Infrastruktur hat den asiatisch -pazifischen Raum als führenden Beitrag zum globalen Markt positioniert.

Im April 2025 startete Safe eine vollständig autonome Plattform für Risikomanagement (TPRM), die auf spezialisierten KI-Agenten basiert, die den gesamten Risk-Lebenszyklus des Anbieters automatisieren, einschließlich Bewertungen, Onboarding und kontinuierlicher Überwachung. Die Plattform führt einen Agenten-Workflow ein, um das null-effort-, intelligente Risikomanagement zu ermöglichen, und unterstützt Organisationen bei der tatsächlichen Treffer für schnellere, datengesteuerte Entscheidungen im Maßstab.

Nordamerika ist bereit, im Prognosezeitraum mit einer signifikanten CAGR von 12,25% zu wachsen. Dieses Wachstum wird auf das starke regulatorische Umfeld der Region zurückzuführen, beispielsweise durch die Interagency-Anleitungen zu Beziehungen von Drittanbietern, die eine umfassende Aufsicht über Anbieteroperationen erzwingen.

Dies hat dazu geführt, dass Organisationen, insbesondere im Finanz- und Gesundheitssektor, fortgeschrittene Risikomanagementplattformen verabschiedet werden, um die Compliance -Verpflichtungen zu erfüllen und die operative Widerstandsfähigkeit zu gewährleisten.

Diese regulatorische Einführung beschleunigt weiterhin die Verschiebung der Region zu integrierten und automatisierten Lösungen für das Risikomanagement von Anbietern, was seine Position als am schnellsten wachsende Region unterstützt.

Anbieter -RisikomanagementmarktÜberblick

Die Markterweiterung wird durch die Einführung fortschrittlicher Dashboard -Module vorgeschrieben, die die Leistung der Anbieter und die Risikoversicherung verbessern. Diese Tools bieten Echtzeitzugriff zu Risikoindikatoren, Vertragsvorschriften und Metriken auf Service-Ebene bei Drittanbietern.

Benutzerdefinierte Berichterstattung und Visualisierungen unterstützen eine schnellere Entscheidungsfindung, ermöglichen die Zusammenarbeit zwischen den Abteilungen und helfen bei der Erfüllung der behördlichen Anforderungen. Die Einführung dieser Module signalisiert eine klare Verschiebung in strukturierte, analytischen Anbieter-Risikomanagementpraktiken.

Im August 2024 startete Venminder sein neues Dashboard-Modul, um die Anbieter-Performance-Tracking und das Risikomanagement von Drittanbietern zu verbessern. Das Modul ermöglicht es Unternehmen, wichtige Leistungsindikatoren zu verfolgen, die Programmeffektivität zu bewerten und die Aufsicht durch benutzerdefinierte Visualisierungen und erweiterte Berichterstattungsinstrumente zu verbessern.

Marktfahrer

Wachsende Nachfrage nach einer integrierten Sicht auf das Lieferantenrisiko in allen Domänen

Der Markt wird von der zunehmenden Nachfrage nach einer integrierten Sichtweise des Lieferantenrisikos in wichtigen Bereichen wie Finanz, Cybersicherheit, Compliance und ESG angetrieben. Mit zunehmender Herstelleretzwerke konfrontiert Unternehmen mit vielfältigen und miteinander verbundenen Risiken.

Das Verwalten dieser Risiken durch getrennte Systeme führt zu Ineffizienzen und verzögerten Entscheidungsfindung. Unternehmen investieren in Plattformen, die Lieferantenrisikodaten in eine einzelne und umsetzbare Ansicht konsolidieren. Dieser integrierte Ansatz verbessert die Risikoidentifizierung, unterstützt eine schnellere Reaktion und sorgt für die Ausrichtung auf die regulatorischen Anforderungen.

Es ermöglicht Risiko- und Beschaffungsteams, fundierte Entscheidungen zu treffen, die Aufsicht zu rationalisieren und die operative Kontinuität in der gesamten Lieferkette zu stärken.

Im Oktober 2023 hat S & P Global Market Intelligence den Lieferantenrisikoindikator eingeführt, eine Lösung, die eine integrierte Sichtweise des Lieferantenrisikos über Kerndimensionen wie Resilienz, Verhalten und Informationssicherheit bietet. Die Plattform kombiniert Kredit- und Standortrisikodaten, ESG -Ergebnisse von S & P Global Sustainable1 und Cybersicherheitsbewertungen von Security Scorecard, um eine umfassende Risikobewertung für 12 Millionen Organisationen durchzuführen.

Marktherausforderung

Datenqualität und Inkonsistenz untergraben Risikobewertungen

Eine erhebliche Herausforderung im Markt für das Verkäuferrisikomanagement ist die Abhängigkeit von unvollständigen, veralteten oder inkonsistenten Anbieterdaten.

Schlechte Datenqualität begrenzt die Genauigkeit von Risikobewertungen und schwächt die Entscheidungsfindung, insbesondere in Hochrisikosektoren wie Finanzen und Gesundheitswesen. Inkonsistente Eingaben von Anbietern, manuellen Dateneingabefehlern und ein Mangel an zentralisierten Systemen tragen zu fragmentierten Risikoprofilen bei.

Um dies zu beheben, integrieren Unternehmen automatisierte Datenerfassungstools, die Durchsetzung standardisierter Berichtsformate und verwenden Echtzeit-Datenvalidierungs-Engines in ihren Anbieter-Risikomanagementplattformen. Diese Schritte verbessern die Datengenauigkeit, rationalisieren Sie die Bewertungen und stärken die Gesamtrisikoversicherung.

Markttrend

Wechseln Sie zu KI-angetriebenen Werkzeugen, um eine schnelle Turnaround zu ermöglichen

Der Markt verzeichnet eine erhebliche Verschiebung zu KI-angetriebenen Instrumenten zur Beschleunigung von Risikobewertungen von Drittanbietern. Organisationen nehmen zunehmend ankünstliche IntelligenzUm manuelle Prozesse wie die Risikoidentifizierung, die Steuerung der Validierung und die Erzeugung der Berichterstattung zu automatisieren.

Diese Tools verbessern die betriebliche Effizienz, indem sie sich von verlängerten Bewertungen zu einer schnellen Turnaround wechseln und schnelleres Onboarding und fundiertere Entscheidungen ermöglichen.

AI-gesteuerte Plattformen verbessern auch die Risikobewertung, indem sie große Mengen von Anbieterdaten in Echtzeit analysieren und Unternehmen dabei helfen, Schwachstellen zu erkennen, die traditionelle Methoden möglicherweise verpassen. Dieser Trend spiegelt die Bewegung des Marktes zu intelligenten, skalierbaren und proaktiven Risikomanagementlösungen wider.

Im Februar 2025 startete Upguard neue AI-integrierte Tools, darunter sofortige Risikobewertungen und KI-angetriebene Sicherheitsprofile, um das Cyber-Risikomanagement von Drittanbietern zu transformieren. Die Lösung ermöglicht es Benutzern, die Lücken in den Bereichen Anbieter innerhalb von Minuten aufzudecken und in weniger als 60 Sekunden Risikobewertungsberichte zu erstellen.

Marktsegmentierung:

Nach Komponenten (Lösung (Lieferanteninformationsmanagement, Vertragsmanagement, Finanzkontrolle, Compliance -Management, Prüfungsmanagement, Qualitätssicherungsmanagement) und Dienstleistungen (professionell, verwaltet)): Das Lösungssegment verdient 5,18 Mrd. USD im Jahr 2024 aufgrund der steigenden Nachfrage nach automatisierter Anbieter -Compliance -Nachverfolgung, Vertragsüberwachung und finanzieller Risikokontrolle in der gesamten Industrie.

Durch Bereitstellung (Cloud-basierte und lokale): Das lokale Segment gehalten 59,94% des Marktes im Jahr 2024, was auf die gestiegene Nachfrage von Unternehmen zurückzuführen ist, die die volle Kontrolle über sensible Anbieter und Compliance-Daten anstreben.

Nach Organisation (große Unternehmen und kleine und mittlere Unternehmen): Das Segment der großen Unternehmen wird aufgrund der Komplexität von Ökosystemen mit mehreren Anbietern und der Notwendigkeit skalierbarer Risikomanagementplattformen voraussichtlich 11,59 Milliarden USD erreichen.

Von Vertical (BFSI, IT & Telecommunications, Einzelhandel, Fertigung, Energie und Versorgungsunternehmen, Gesundheitswesen, Regierung und anderen): Das BFSI -Segment wird voraussichtlich bis 2032 auf 4,68 Mrd. USD erreicht, da strikte Regulierungsrahmen und die Notwendigkeit eines kontinuierlichen Anbieter -Sorgfalts zur Due -Dilgence.

Regulatorische Rahmenbedingungen

In den USADie Interagency-Leitlinien zu den vom Büro des Comptroller of the Currency (OCC), der Federal Reserve und der Federal Deposit Insurance Corporation (FDIC) ausgestellten Beziehungen zu Drittanbietern bieten den regulatorischen Rahmen für die Risikomanagement des Lieferanten. Es verpflichtet Finanzinstitute, Due Diligence durchzuführen, Aktivitäten von Drittanbietern zu überwachen, damit verbundene Risiken zu verwalten und während des gesamten Anbieterlebenszyklus die Überwachung aufrechtzuerhalten.

In EuropaDas Digital Operational Resilience Act (DORA) reguliert das Risikomanagement von Anbietern für Finanzunternehmen. Es schreibt die Überwachung der IKT-Anbieter von Drittanbietern vor, einschließlich Risikoklassifizierung, vertraglicher Kontrolle und Vorfallreaktion.

Wettbewerbslandschaft

Wichtige Akteure auf dem globalen Markt für das Anbieter-Risikomanagement konzentrieren sich auf strategische Zusammenarbeit und kontinuierliche Innovationen, um den Risikoprozess von Drittanbietern zu verändern.

Viele arbeiten mit Cybersecurity -Unternehmen, Compliance -Plattformen und Cloud -Anbietern zusammen, um ihre Lösungsfunktionen zu verbessern und die Risikoabdeckung in mehreren Bereichen, einschließlich IT-, ESG-, Finanz- und Betriebsrisiken, zu erweitern.

Mehrere Anbieter integrieren KI und maschinelles Lernen in ihre Plattformen, um Risikobewertungen zu automatisieren, die Due Diligence zu beschleunigen und die Risikoüberwachung von Echtzeit zu ermöglichen.

Andere entwickeln modulare, Cloud-native Lösungen, um Skalierbarkeit und Anpassung in verschiedenen Unternehmensgrößen und -sektoren zu unterstützen. Diese Strategien zielen gemeinsam darauf ab, proaktivere, effizientere und umfassendere Ansätze für die Verwaltung des Anbieterrisikos zu liefern.

Im Juni 2025 führte EY Risk Management Solutions über seine EY.AI -Agentenplattform ein, die in Zusammenarbeit mit NVIDIA entwickelt wurde. Diese EY.AI für Risikolösungen kombinieren die KI-Fähigkeiten von NVIDIA mit der umfangreichen Erfahrung von EY im Risikomanagement, um die betriebliche Effizienz zu verbessern und Risikoprozesse von Drittanbietern zu modernisieren.

Wichtige Unternehmen im Markt für Verkäufer -Risikomanagement:

Im Mai 2025Immuniweb startete Immuniweb Discovery Dritt-Porty Risikomanagement (TPRM), eine fortschrittliche Lösung, die eine detaillierte Überwachung von Anbietern und Lieferanten anbietet. Die Plattform befasst sich mit zunehmenden Cyber -Risiken im Zusammenhang mit Dritten und unterstützt die Einhaltung von Vorschriften wie das Digital Operational Resilience Act (EU DORA) und das New Yorker Abteilung für Finanzdienstleistungen (NY DFS) Cybersecurity Regulation.

Im März 2025, NConcracts stellten eine Verbesserung der Kontrollbewertungen des Risikomanagements (TPRM) von Drittanbietern auf, um den Due-Diligence-Prozess für die Bewertung des Lieferantenrisikos zu verbessern. Die Lösung bietet Experten-validierte, risikobasierte Überprüfungen von Anbieterkontrollen und ersetzt die manuelle Dokumentsammlung durch optimierte Bewertungen.

Das v

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für den Anbieter -Risikomanagement im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Anbieter -Risikomanagementmarkt

Anbieter -Risikomanagementmarkt