Superalloys Marktgröße, Aktien, Wachstum und Industrieanalyse nach Typ (Nickelbasierte, Eisenbasis, Kobaltbasis und andere), nach Anwendung (Medizinprodukte, Automobilindustrie, Stromerzeugung, Luft- und Raumfahrtindustrie und andere) und regionale Analysen, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Ashim L. | Zuletzt aktualisiert: Februar 2026

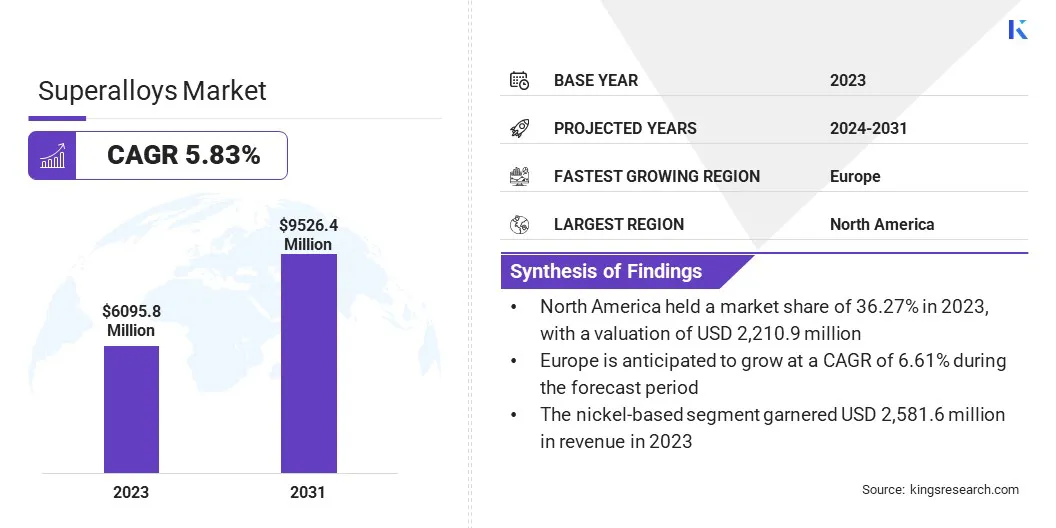

Die globale Marktgröße für Superalloys wurde im Jahr 2023 mit 6.095,8 Mio. USD geschätzt und wird voraussichtlich von 6.405,6 Mio. USD im Jahr 2024 auf 9.526,4 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 5,83% aufwies. Im Arbeitsumfang umfasst der Bericht Lösungen, die von Unternehmen wie Allegheny Technologies Incorporated, AMG Chrome Limited, Aperam -Legierungen imphy, CRS Holdings, LLC., Hitachi Metals, Ltd., Precision Castparts Corp., Thyssenkrupp Stahl, Haynes International, Koby, Ltd.

Die Expansion des Marktes wird hauptsächlich von der steigenden Nachfrage aus Branchen wie Luft- und Raumfahrt, Automobiler und Stromerzeugung aufgrund ihrer außergewöhnlichen Hochtemperaturstärke, Korrosionsbeständigkeit und kontinuierlichen technologischen Fortschritte angetrieben. Infolge ihrer außergewöhnlichen Hochtemperaturstärke und Korrosionsbeständigkeit besteht eine wachsende Nachfrage nach Superlegierungen im Bereich der Luft- und Raumfahrt und Verteidigungsbranche.

Die zunehmende Präferenz für Superlegierungen der Automobilindustrie, die darauf abzielte, die Kraftstoffeffizienz zu verbessern und die Emissionen zu verringern, treibt den Fortschritt des Marktes weiter vor. Darüber hinaus steigert die bemerkenswerte Verschiebung des Stromerzeugungssektors in Richtung Gasturbinen, die leistungsstarke Materialien erfordern, die Nachfrage.

Technologische Fortschritte in der Materialwissenschaft fördern die Entwicklung effizienterer und dauerhafterer Superlegierungen erheblich und spielen eine entscheidende Rolle bei ihrer Verbesserung. Darüber hinaus unterstützen die steigenden Investitionen in Industrie -Gasturbinen für die Stromerzeugung, insbesondere in Schwellenländern, die Ausweitung des Marktes.

Der Superalloys -Markt verzeichnet ein robustes Wachstum, das durch eine verstärkte Nutzung in verschiedenen Branchen gekennzeichnet ist, insbesondere in der Luft- und Raumfahrt, Automobiler und Stromerzeugung. Die asiatisch-pazifische Region verzeichnet ein schnelles Wachstum, das hauptsächlich durch die Erweiterung der Industrialisierung und die Steigerung der Investitionen in die Strominfrastruktur angeheizt wird. Die wichtigsten Marktteilnehmer konzentrieren sich auf Forschung und Entwicklung, um die Leistung der Superlegierung zu innovieren und zu verbessern.

Superalloys, auch als Hochleistungslegierungen bekannt, sind eine Gruppe von Materialien, die extremen Bedingungen, insbesondere hohen Temperaturen und Stress, standhalten. Sie weisen eine außergewöhnliche mechanische Festigkeit, den Widerstand gegen thermische Kriechverformungen und eine überlegene Oberflächenstabilität auf, wodurch sie bei anspruchsvollen Anwendungen unverzichtbar sind.

Diese Legierungen bestehen in erster Linie aus Nickel, Kobalt und Eisen mit verschiedenen anderen Elementen, die hinzugefügt wurden, um bestimmte Eigenschaften zu verbessern. Superalloys sind in verschiedenen Branchen von entscheidender Bedeutung, die Materialien erfordern, die die Leistung in extremen Umgebungen wie Luft- und Raumfahrt, Automobile undStromerzeugung. Ihre Entwicklung und Nutzung ist entscheidend für die Weiterentwicklung von Technologien, die unter schwierigen Bedingungen eine hohe Zuverlässigkeit und Effizienz erfordern.

Überprüfung des Analysten

Die Hersteller bemühen sich, die sich entwickelnden Anforderungen der Industrie zu innovieren und zu erfüllen. Kontinuierliche Forschungs- und Entwicklungsinitiativen führen zur Einführung neuer Produkte mit verbesserten Immobilien und erfüllen unterschiedliche Anwendungsanforderungen.

Die Bemühungen konzentrieren sich auf die Verbesserung der Materialleistung, die Optimierung der Herstellungsprozesse und die Reduzierung der Produktionskosten. Strategische Zusammenarbeit und Partnerschaften sind weit verbreitet und erleichtern den Wissensaustausch und den technologischen Fortschritt.

Im Februar 2024 trat die PTC Industries und die HAL-Abteilung für Accessoires in Lucknow in eine Absichtserklärung ein, um verschiedene Rohstoffe der Luftfahrtqualität zu lokalisieren, darunter Titanium- und Nickel-Superalloys. Diese Zusammenarbeit konzentrierte sich auf die Herstellung von Ersatzteilen und Baugruppen, die für die Flugzeugproduktion von entscheidender Bedeutung sind. Ziel war es, das Fachwissen in der Herstellung von Luft- und Raumfahrt zu verbessern und Indiens Selbstständigkeitsziele zu unterstützen. PTC Industries, bekannt für seine präzisionsmotorisierten Metallkomponenten, stärkte seinen Fußabdruck in der Luft- und Raumfahrt und ergänzt die jüngsten Partnerschaften wie die Lieferung von Titan-Teilen für die Rafale-Jets von DASSAULT AVIATION.

Um einen Wettbewerbsvorteil aufrechtzuerhalten, sollten die Hersteller die Investitionen in nachhaltige Praktiken priorisieren und Möglichkeiten in Schwellenländern untersuchen. Zu den Empfehlungen zählen die Förderung von Innovationen, die Nutzung von Technologie für Effizienzgewinne und die Aufrechterhaltung eines kundenorientierten Ansatzes zur Stärkung des Marktwachstums und der Nachhaltigkeit.

Superalloys -Marktwachstumsfaktoren

Superlegierungen sind für die Herstellung von Komponenten, die hohen Temperaturen und Spannungen standhalten, von wesentlicher Bedeutung. Dies führt zu einer höheren Nachfrage derLuft- und RaumfahrtSektor. Die fortgesetzte Ausweitung des Luft- und Raumfahrtsektors, der durch die Erhöhung der Flugreise und die Notwendigkeit effizienterer Flugzeuge angeheizt wird, führt zu einer steigenden Nachfrage nach Superlegierungen.

Dies wird weiter durch die Verschiebung der Branche in Richtung Kraftstoffeffizienter Motoren unterstützt, die Materialien erfordern, die unter höheren Temperaturen arbeiten. Das Wachstum der Luft- und Raumfahrtindustrie korreliert direkt mit einem erhöhten Superlegierungsverbrauch und macht es zu einem erheblichen Wachstumsfaktor für Superlegierungen.

Im Jahr 2022 verzeichneten US-Fluggesellschaften einen signifikanten Anstieg des Passagierverkehrs, 194 Millionen Passagiere im Vergleich zu 2021, was einem Wachstum von 30% von Jahr zu Jahr war. Während des gesamten Jahres, von Januar bis Dezember, transportierten US Airlines insgesamt 853 Millionen Passagiere, von 658 Millionen im Jahr 2021 und 388 Millionen im Jahr 2020.

Komplexe Herstellungsprozesse, die durch teure Rohstoffe angetrieben werden, führen zu hohen Produktionskosten von Superalloys. Dies könnte möglicherweise die Markterweiterung und die Gewinnmargen beeinflussen. Um diese Herausforderung zu überwinden, konzentriert sich die Branche auf Forschung und Entwicklung, um kostengünstige Fertigungstechniken und alternative Rohstoffe zu entdecken.

Fortschritte bei der additiven Fertigung (3D -Druck) erweisen sich als vorteilhaft, da sie Materialabfälle reduzieren und die Produktion komplexer Formen mit höherer Präzision und niedrigeren Kosten ermöglichen. Die Einführung dieser innovativen Methoden hilft den Marktteilnehmern dabei, die Auswirkungen hoher Produktionskosten zu mildern und das Wachstum aufrechtzuerhalten.

Superalloys -Markttrends

Die zunehmende Einführung von Additive Manufacturing (AM) -Techniken ist ein herausragender Trend auf dem Markt. AM, allgemein bekannt als 3D -Druck, revolutioniert die Produktion von Superlegierungen. Diese Methode ermöglicht die genaue Herstellung komplexer Komponenten, wodurch die Materialabfälle und die Produktionszeit erheblich verkürzt werden.

Branchen wie Aerospace und Automotive integrieren AM zunehmend dazu, leichte Hochleistungs-Teile zu erzeugen, die strengen Spezifikationen entsprechen. Die Möglichkeit, Komponenten schnell und effizient anzupassen, besteht darin, diesen Trend zu befeuern. Fortschritte bei Technologien führen zu einer kostengünstigen additiven Fertigung, die seine Einführung auf dem Markt weiter stärkt.

Ein weiterer bedeutender Trend auf dem Superalloys -Markt ist der wachsende Schwerpunkt auf Recycling und Nachhaltigkeit. Erhöhung der Umweltprobleme und des regulatorischen Drucks veranlasst die Industrie, nach Wegen zu suchen, um ihren CO2 -Fußabdruck zu verringern. Das Recycling von Superalloys, bei denen wertvolle Metalle wie Nickel, Kobalt und Chrom zurückgewiesen werden, gewinnt an Traktion.

Dies erleichtert die Kostensenkung und stimmt mit den globalen Nachhaltigkeitszielen aus. Unternehmen investieren stark in fortschrittliche Recycling -Technologien, um die Effizienz und Qualität zu verbessern. Der Superalloys -Markt reagiert auf Umweltherausforderungen, indem sie Recycling -Praktiken fördert, die den Anforderungen der Industrie nach nachhaltigen Lösungen entsprechen.

Segmentierungsanalyse

Der globale Markt wird basierend auf Typ, Anwendung und Geographie segmentiert.

Nach Typ

Basierend auf Typ wird der Markt in Nickelbasis, Eisenbasis, Kobaltbasis und andere kategorisiert. Das Nickel-basierte Segment leitete den Superalloys-Markt im Jahr 2023 und erreichte eine Bewertung von 2.581,6 Mio. USD. Diese Expansion wird von den überlegenen Eigenschaften von Nickel-basierten Superlegierungen angetrieben, einschließlich Hochtemperaturstärke, Korrosionsbeständigkeit und hervorragender mechanischer Leistung. Diese Eigenschaften machen sie für anspruchsvolle Anwendungen, insbesondere in der Luft- und Raumfahrt- und Stromerzeugungsindustrie, unverzichtbar.

Superlegierungen auf Nickelbasis werden ausgiebig in Turbinenklingen, Abgasventilen und anderen Komponenten eingesetzt, die unter extremen Bedingungen Haltbarkeit und Zuverlässigkeit erfordern. Kontinuierliche Fortschritte in Legierungszusammensetzungen und Fertigungstechniken verbessern ihre Leistung und die Dominanz auf dem Markt.

Durch Anwendung

Basierend auf der Anwendung wird der Superalloys -Markt in Medizinprodukte, Automobilindustrie, Stromerzeugung, Luft- und Raumfahrtindustrie und andere eingeteilt. Das Segment der Luft- und Raumfahrtindustrie ist bis zum Prognosezeitraum (2024-2031) ein signifikantes Wachstum bei einer CAGR von 6,97%. Diese Expansion wird weitgehend auf den zunehmenden Nachfrage nach leistungsstarken Materialien zurückzuführen, die die Fähigkeit besitzen, extreme Temperaturen und mechanische Belastungen in Luft- und Raumfahrtanwendungen standzuhalten.

Superlegierungen sind für die Herstellung kritischer Komponenten wie Strahlmotorteile, Turbinenblätter und Abgassysteme unerlässlich. Das kontinuierliche Wachstum des Luft- und Raumfahrtsektors aufgrund steigender Flugreisen und Fortschritte in der Flugzeugtechnologie treibt diese Nachfrage weiter an. Darüber hinaus führt der wachsende Fokus der Branche auf Kraftstoffeffizienz und Emissionsreduzierung zur weit verbreiteten Einführung von Superalloys und trägt damit zum Fortschritt des Segments bei.

Regionale Analyse von Superalloys Markt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, asiatisch -pazifisch, Bedeutung und Lateinamerika eingeteilt.

Der Markt für Superalloys in Nordamerika machte 2023 einen erheblichen Anteil von rund 36,27% mit einer Bewertung von 2.210,9 Mio. USD aus. Diese Dominanz wird durch die fortschrittlichen Luft- und Raumfahrt- und Verteidigungsbranche der Region, die die größten Konsumenten von Superalloys sind, verstärkt. Nordamerika beherbergt wichtige Luft- und Raumfahrthersteller und Verteidigungsunternehmen, die leistungsstarke Materialien für Flugzeugmotoren und militärische Anwendungen fordern.

Darüber hinaus verfolgt die etablierte Automobilindustrie der Region zunehmend Superlegierungen, um die Fahrzeugeffizienz und -leistung zu verbessern. Robuste Forschungs- und Entwicklungsaktivitäten, die durch erhebliche Investitionen in technologische Fortschritte unterstützt werden, unterstützen die regionale Markterweiterung weiter.

Der asiatisch-pazifische Raum ist bereit, eine robuste CAGR von 6,61% während der Projektionsperiode aufzuzeichnen. Diese schnelle Expansion wird durch die aufkeimende Industrialisierung der Region und die zunehmenden Investitionen in die Infrastrukturentwicklung angeheizt. Der Luft- und Raumfahrtsektor in Ländern wie China und Indien wächst rasant und führt zu einer starken Nachfrage nach Superlegierungen in der Flugzeugherstellung.

Darüber hinaus erhöht die expandierende Automobilindustrie in Verbindung mit steigenden Stromerzeugungsprojekten die Notwendigkeit leistungsstarker Materialien. Regierungsinitiativen zur Unterstützung des industriellen Wachstums und der technologischen Fortschritte führen die regionale Marktentwicklung weiter vor. Der Fokus der Region auf nachhaltige Entwicklung und Modernisierung beschleunigt die Überlegungsannahme von Superlegierung und macht den asiatisch-pazifischen Raum zu einer Schlüsselregion.

Im Jahr 2022 verzeichnete Indien ein signifikantes Wachstum in seinem Zivilluftfahrtsektor, wobei der inländische Passagierverkehr um fast 50% und den internationalen Verkehr um über 150% stieg. Die Generaldirektion der Zivilluftfahrt meldete einen Rekord von über 76 Millionen inländischen Passagieren, die von Fluggesellschaften in der ersten Hälfte von 2023 getragen wurden, was ein bemerkenswertes jährliches Wachstum von über 32%kennzeichnete. Der indische Flughafenzahl stieg auch von 74 im Jahr 2014 auf 147 im Jahr 2022, vorausgesetzt, bis 2025 werden 220 erreicht. Dieses Wachstum im Luft- und Raumfahrtsektor dürfte die Nachfrage nach Superalloys erhöhen.

Wettbewerbslandschaft

Die globale Marktstudie von Superalloys wird wertvolle Einblicke mit Schwerpunkt auf der fragmentierten Natur der Branche liefern. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen auf dem Superalloys -Markt

März 2024 (Expansion):Die ICD Group, ein weltweit führender Anbieter von Recycling- und Spezialmaterialien, kündigte die Gründung einer neuen Tochtergesellschaft, ICD Superalloys Australia Pty Ltd. In Westaustralien befindet sich die Tochtergesellschaft und recycelt kleine Metalle, wodurch die betriebliche Effizienz verbessert und die Lieferketten für einen verbesserten Kundenservice lokalisiert werden.

November 2023 (Start):Mitsubishi Materials Co., Ltd. startete eine neue Note MV9005, die speziell für die Drehung der hitzebeständigen Superalloys entwickelt wurde. Dieser Grad umfasste eine neu entwickelte Al-reiche Beschichtungstechnologie, die den Verschleißfestigkeit und die Oxidationsbeständigkeit während der Hochgeschwindigkeitsbearbeitung verbesserte. Die Produkte sind in Japan erhältlich und haben ein günstiges Feedback gewonnen, was das Unternehmen dazu veranlasst, den Umsatz auf Überseemärkte auszuweiten, und 52 verschiedene Arten von Einsätzen anbieten, hauptsächlich ISO -Konfessionen.

Der globale Superalloys -Markt ist segmentiert als:

Nach Typ

Nickelbasis

Auf Eisenbasis

Kobaltbasiert

Andere

Durch Anwendung

Medizinprodukte

Automobilindustrie

Stromerzeugung

Luft- und Raumfahrtindustrie

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Superalloys -Markt verzeichnet wird?

Wie groß ist die Superalloys -Industrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Superalloys -Markt im Prognosezeitraum?

Welches Segment hält 2031 den maximalen Anteil am Superalloys -Markt?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.