Jetzt anfragen

Markt für strukturelle Klebstoffe

Marktgröße, Anteil, Wachstum und Industrieanalyse für strukturelle Klebstoffe nach Substrat (Metall, Holz, Komposit, Kunststoff, andere), durch Harz (Urethan, Epoxid, Acryl, Cyanoacryl, andere), nach Technologie (Wasserbasis, Lösungsmittelbasis, hybrid), durch Endverbrauch (Transport, Bauwesen, Elektro- und Anderen) und regionale Analysen, und Regionalanalyse), und regionale Analyse, und regionale Analyse), und Regionalanalyse), und regional 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: June 2025 | Autor: Sunanda G.

Markt für strukturelle KlebstoffeSchnappschuss

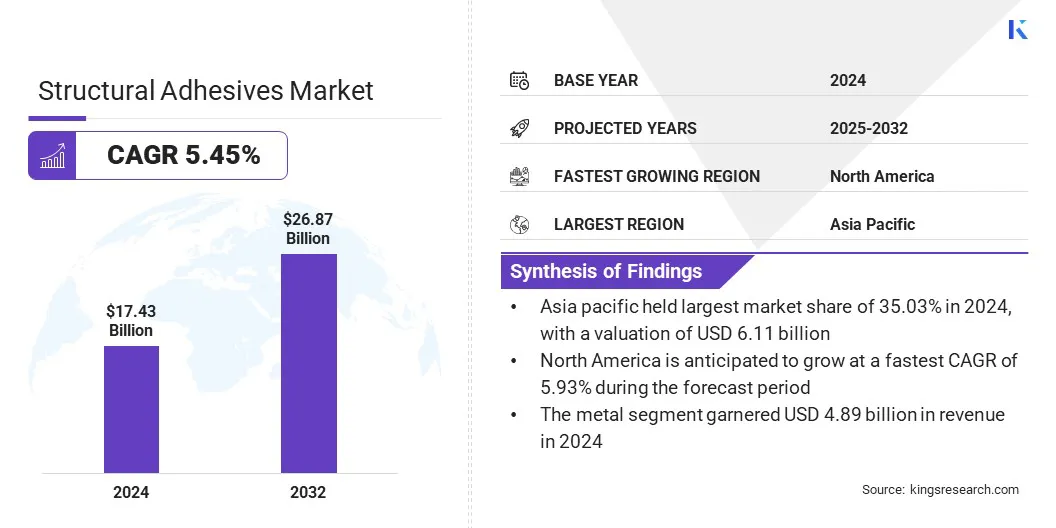

Die globale Marktgröße für strukturelle Klebstoffe wurde im Jahr 2024 mit 17,43 Milliarden USD bewertet und wird voraussichtlich von 18,30 Milliarden USD im Jahr 2025 auf 26,87 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 5,45% aufweist. Das Wachstum des Marktes wird durch die Ausweitung der Luft- und Raumfahrtherstellung angetrieben, die leichte Verbundwerkstoffe mit leistungsstarken Verbindungslösungen erfordert.

Darüber hinaus erlebt die Branche eine Verschiebung in Richtung nachhaltiger Herstellung und fördert den Einsatz von biobasierten Klebstoffen mit geringer Aufnahme, die die Umweltvorschriften ohne Kompromissangehörigkeit oder Haltbarkeit entsprechen.

Wichtige Markthighlights:

- Die Größe der strukturellen Klebstoffindustrie wurde im Jahr 2024 mit 17,43 Milliarden USD geschätzt.

- Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,45% wachsen.

- Der asiatisch -pazifische Raum hielt 2024 einen Marktanteil von 35,03% mit einer Bewertung von 6,11 Mrd. USD.

- Das Metallsegment erzielte 2024 einen Umsatz von 4,89 Milliarden USD.

- Das Epoxidsegment wird voraussichtlich bis 2032 in Höhe von 7,38 Milliarden USD erreichen.

- Das Segment auf Wasserbasis sicherte sich im Jahr 2024 den größten Umsatzanteil von 40,47%.

- Die Windenergie ist für einen CAGR von 5,73% im Prognosezeitraum bereit.

- Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,93% wachsen.

Große Unternehmen, die auf dem Markt für Strukturklebstoffe tätig sind, sind 3M, Henkelag & Co. Kgaa, Sika AG, H.B. Fuller Company, Arkema, Dow, DuPont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.P.A., PPG Industries und Ashland.

Markt für strukturelle KlebstoffeÜberblick

Die zunehmende Verwendung von strukturellen Klebstoffen in der Automobilherstellung unterstützt Gewichtsreduzierung und Kraftstoffeffizienzziele. Autohersteller ersetzen Schweißnähte und mechanische Befestigungselemente durch Klebstoffe, um sich mit unterschiedlichen Substraten wie Aluminium und Verbundwerkstoffen zu verbinden.

Diese Verschiebung hilft, Emissionsnormen zu erfüllen und die strukturelle Integrität zu verbessern. Der Vorstoß für elektrische und hybride Fahrzeuge treibt das weltweite Wachstum des Marktes in OEM- und Komponentenproduktionssegmenten weiter vor.

- Im Mai2024 führte Henkel drei neue Blumen- und Versiegelungslösungen vor, LOCTITE SI5035, AA5832 und PE8086AB, speziell für Automobilelektronik wie Sensoren, ECUs und Antriebsstrangmodule. Diese Produkte bieten Resistenz gegen Flüssigkeiten, Temperaturextreme und mechanische Spannung, wodurch der Schutz auf adhäsivem Schutz für verschiedene EV-Komponenten ermöglicht wird.

Marktfahrer

Erweiterung der Luft- und Raumfahrtherstellung

Die Luft- und Raumfahrtindustrie verwendet ausgiebig strukturelle Klebstoffe für Verbundverbindungen und Metalle in Flugzeugstrukturen. Diese Klebstoffe tragen dazu bei, das Gewicht zu verringern und gleichzeitig Stärke und Haltbarkeit aufrechtzuerhalten, was für Leistung und Sicherheit unerlässlich ist.

Die Zunahme der Flugreisen, der Verteidigungsbudgets und der Modernisierung der Flugzeugflotte fördert höhere Produktionsvolumina, die den Markt stärken. Die Nachfrage von Flugzeugherstellern und MRO -Dienstleister trägt erheblich zur globalen Expansion des Marktes bei.

- Im September 2023 eröffnete DuPont eine Herstellung von Klebstoffen in Zhangjiagen, China. Diese Einrichtung erzeugt fortschrittliche Klebstoffe, einschließlich Betamat -Strukturklebstoffe, die zur Verbesserung der Leichtgewichts- und Crash -Haltbarkeit in Flugzeugstrukturen entwickelt werden sollen. Die Fähigkeiten der Anlage unterstützen die wachsende Nachfrage nach nachhaltigen und effizienten Bonding -Lösungen in der Luft- und Raumfahrtindustrie.

Marktherausforderung

Komplexe Bindungsanforderungen in leichten Materialbaugruppen

Der Markt für strukturelle Klebstoffe steht vor einer erheblichen Herausforderung, um den komplexen Verbindungsbedarf im Zusammenhang mit leichten Materialbaugruppen, insbesondere inElektrofahrzeuge, Luft- und Raumfahrt und fortgeschrittene Konstruktion.

Materialien wie Kohlefaser, Aluminium und Verbundlaminate weisen unterschiedliche thermische und mechanische Verhaltensweisen auf, wodurch eine gleichmäßige Bindung schwierig ist. Traditionelle Klebstoffe haben häufig die Erfüllung dieser Anforderungen und unterstreichen die Notwendigkeit fortschrittlicher Formulierungen, die in der Lage sind, unterschiedliche materielle Verhaltensweisen zu beheben und gleichzeitig die strukturelle Integrität aufrechtzuerhalten.

Damit entwickeln wichtige Akteure anwendungsspezifische Klebstoffe mit maßgeschneiderten Flexibilität, thermischen Stabilität und hybriden Härtungssystemen. Sie verwenden auch simulationsbasierte Tests und arbeiten eng mit OEMs zusammen, um das Bond-Line-Design zu optimieren.

Markttrend

Verschiebung in Richtung nachhaltiger Fertigung

Ein wachsender Markttrend ist die Verschiebung zu nachhaltigen Fertigungspraktiken. Strukturklebstoffe unterstützen diese Bemühungen, indem sie leichte Konstruktionen ermöglichen und die Notwendigkeit mechanischer Befestigungselemente verringern, was wiederum den Energieverbrauch und den Materialabfall während der Montage verringert.

Ihre Rolle bei der Verbesserung der Haltbarkeit der Produkte trägt auch zu verlängerten Lebenszyklen und einer verringerten Auswirkungen auf die Umwelt bei. Als Reaktion darauf entwickeln die Hersteller zunehmend niedrige VOC- und Bio-basierte Kleberformulierungen.

Diese nachhaltigkeitsorientierte Innovation gewinnt an Sektoren wie Automobile, Luft- und Raumfahrt, Elektronik und umweltfreundlichem Gebäude an, in denen die Einhaltung der Umwelt und die Leistungseffizienz von entscheidender Bedeutung sind.

- Im Januar 2025 enthüllte eine in Nature Communications veröffentlichte Studie die Entwicklung eines biologischen Klebstoffs unter Verwendung von Poly (3-Hydroxybutyrat) (p3HB), einem von Bakterien produzierten biologisch abbaubaren Polymer. Dieser Klebstoff zeigte die Adhäsionsstärke um 30% höher als herkömmliche Klebstoffe auf Erdölbasis und übertriffte gemeinsame kommerzielle Alternativen wie Epoxidharze und Klebstoffe auf Polyurethanbasis. Die Forschung zeigt, dass P3HB-basierte Klebstoffe eine nachhaltige und leistungsstarke Alternative in verschiedenen Anwendungen anbieten, einschließlich Verpackungen und biomedizinischer Geräte.

Marktbericht für strukturelle Klebstoffe Snapshot

|

Segmentierung |

Details |

|

Durch Substrat |

Metall, Holz, Komposit, Kunststoff, andere |

|

Von Harz |

Urethan, Epoxid, Acryl, Cyanoacrylic, andere |

|

Nach Technologie |

Wasserbasis, Lösungsmittelbasis, Hybrid |

|

Durch Endverbrauch |

Transport, Bau, Elektronik, Windenergie, Automobile, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Durch Substrat (Metall, Holz, Verbund, Kunststoff und andere): Das Metallsegment erhielt im Jahr 2024 einen Wert von 4,89 Milliarden USD, da es in Automobil-, Luft- und Raumfahrt- und Industrieansammlungen weit verbreitet ist, bei denen hochfeste Bindung und Haltbarkeit kritisch sind.

- Durch Harz (Urethan, Epoxid, Acryl, Cyanoacryl und andere): Das Epoxidsegment, das 2024 27,44% des Marktes hielt

- Nach Technologie (Wasserbasis, Lösungsmittelbasis und Hybrid): Das Segment auf Wasserbasis wird aufgrund seines niedrigen VOC-Gehalts, der Einhaltung von Vorschriften und der Eignung für hochvolumige industrielle Anwendungen in Automobil-, Konstruktions- und Verpackungssektoren voraussichtlich 10,76 Milliarden USD erreichen.

- Durch Endverbrauch (Transport, Bau, Elektronik, Windenergie, Automobil und andere): Das Windenergiesegment ist bis zum Prognosezeitraum für eine signifikante CAGR von 5,73% bereit, die auf die steigende Nachfrage nach hochfärtigen, ermüdungsresistenten Bonding-Lösungen bei der Herstellung von Turbinen-Blade und -versammlungen zurückzuführen ist.

Markt für strukturelle KlebstoffeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Structural Adhesives lag im globalen Markt bei 35,03% mit einer Bewertung von 6,11 Mrd. USD. Dies ist auf den Status der Region als globaler Hub für die Herstellung von Elektronik und weißen Gütern zurückzuführen.

Strukturklebstoffe werden vorgezogen, um leichte und wärmeempfindliche Materialien zu verbinden, die in Geräten, Fernsehern, Smartphones und anderen Geräten verwendet werden.

Hohe Produktionsvolumina und die Notwendigkeit kostengünstiger Bindungstechniken treiben den Konsum der Klebstoff vor. Diese anhaltende Nachfrage nach qualitativ hochwertiger Unterhaltungselektronik fördert das Marktwachstum im asiatisch-pazifischen Raum.

- Im Februar2025 eröffnete Henkel einen SchnittTeck Application Engineering Center in Chennai, Indien, und erweiterte seine Elektronikklebstoffherstellung in Kurkumbh. Positioniert in IndienDie wachsende Elektronik -Hub, die Anlagen, verfügt über fünf F & E -Labors für fortschrittliche Klebungs- und Wärmemanagementmaterialien, die mit Vakuumimprägnierungs- und Präzisionsabgabesystemen ausgestattet sind.

Darüber hinaus richten sich erhebliche Investitionen für private und öffentliche Sektoren in Ländern wie Indien und China auf die Bahn- und U -Bahn -Infrastruktur. Diese Projekte erfordern dauerhafte Bonding -Lösungen, die Vibrationen, Temperaturschwankungen und strukturelle Belastungen standhalten können.

Dieser Fokus auf die Erweiterung der öffentlichen Verkehrssysteme trägt zu einer erhöhten strukturellen Nachfrage im asiatisch -pazifischen Transportmittel bei.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,93% wachsen, was auf die zunehmende Einführung modularer und offsite -Baumethoden zurückzuführen ist. Diese Techniken werden in Wohn-, Gewerbe- und Gesundheitsinfrastrukturen weit verbreitet, um die Bauzeit zu verkürzen und die Qualitätskontrolle zu verbessern.

Strukturklebstoffe spielen eine entscheidende Rolle bei der Verbindung vorgefertigter Bestandteile wie Wänden, Böden und Fassade und bieten hohe Festigkeit und nahtlose Oberflächen ohne mechanische Befestigungselemente. Diese Bauverschiebung steigert die Nachfrage nach strukturellen Klebstoffen in der gesamten Region erheblich und steigt damit das Marktwachstum.

Darüber hinaus entwickeln Kleberhersteller in Nordamerika aktiv Klebetechnologien der nächsten Generation mit lokalisierten F & E-Bemühungen, um die umfassendere Einführung struktureller Klebstoffe zu ermöglichen.

Regulatorische Rahmenbedingungen

- In den USA, strukturelle Klebstoffe müssen den Grenzen der Environmental Protection Agency (EPA) für flüchtige organische Verbindungen (VOCs) gemäß der Architekturbeschichtungsregel einhalten. Die berufliche Sicherheits- und Gesundheitsverwaltung (OSHA) schreibt die Gefährdungskommunikation über das global harmonisierte System (GHS) vor, erfordert Sicherheitsdatenblätter (SDS) und ordnungsgemäße Kennzeichnung. Im Rahmen des TSCA (Toxic Substances Control Act) müssen neue Adhäsionsformulierungen vorhanden sein, wenn ihre Chemikalien nicht im TSCA-Inventar aufgeführt sind.

- In der EU, strukturelle Klebstoffe fallen in die Registrierung, Bewertung, Autorisierung und Einschränkung der Chemikalien (REACH), die die chemische Registrierung und Benachrichtigung von Substanzen von sehr hohen Problemen (SVHCs) vorschreibt. Die Verordnung zur Klassifizierung, Kennzeichnung und Verpackung (CLP) sorgt für eine ordnungsgemäße Gefahrkommunikation unter Verwendung von GHS -Symbolen.

- In China, strukturelle Klebstoffe werden im Rahmen des VOC -Standards des Ministeriums für Ökologie und Umwelt reguliert, wobei GB 18582 Innenklebstoffe regierte. Kleberproduzenten müssen den Maßnahmen für das Umweltmanagement neuer chemischer Substanzen einhalten. Die Hazard -Kommunikation folgt Chinasumsetzung des global harmonisierten Systems (GHS) durch China. Genehmigungen sind auch für Einrichtungen im Rahmen des integrierten Umweltgenehmigungsgerüsts erforderlich, das Emissionsgrenzen für VOCs festlegt und sichere Handhabung chemischer Rohstoffe gewährleistet.

- JapanReguliert Klebstoffe durch das Chemical Substances Control Law (CSCL) und erfordert vorherige Benachrichtigung und Bewertung neuer Substanzen. Die Hersteller von strukturellen Klebstoff müssen auch das Gesetz über Schadstofffreisetzungen und Transferregister (PRTR) einhalten, das die Jahresberichterstattung spezifischer chemischer Entladungen vorschreibt. Das Gesetz über die industrielle Sicherheit und Gesundheit setzt SDS -Kennzeichnung und Expositionsgrenzen am Arbeitsplatz durch, die mit dem GHS ausgerichtet sind. Diese Gesetze werden vom Ministerium für Wirtschaft, Handel und Industrie und das Umweltministerium durchgesetzt.

Wettbewerbslandschaft

Hauptakteure auf dem Markt für strukturelle Klebstoffe verfolgen Strategien wie fokussierte F & E -Investitionen, Produktinnovationen und die Entwicklung umweltverträter Formulierungen.

Diese nachhaltigkeitsgetriebenen Formulierungen umfassen niedrige Voc-Klebstoffe, biobasierte Chemikalien und recycelbare Bonding-Systeme, die darauf abzielen, die Umweltauswirkungen im gesamten Produktlebenszyklus zu verringern.

Im Elektrofahrzeug (EV) führen Unternehmen fortschrittliche strukturelle Klebstoffe mit Merkmalen wie primerfreier Bindung, beschleunigter Aushärtung und Kompatibilität mit leichten Substraten ein.

Zusammenarbeit mit OEMs und Anbietern von Energiespeichersystemen ermöglichen die praktische Validierung und Übernahme dieser Lösungen in realen Anwendungen weiter.

Schlüsselunternehmen im Markt für strukturelle Klebstoffe:

- 3m

- Henkelag & Co. Kgaa

- Sika AG

- B. Fuller Company

- Arkema

- Dow

- Dupont

- Huntsman International LLC

- Parker Hannifin

- Scott Bader Company Ltd.

- Avery Dennison Corporation

- Illinois Tool Works Inc.

- Mapei S.P.A.

- PPG Industries

- Ashland

Jüngste Entwicklungen (Produkteinführungen)

- Im November 2023, Henkel veröffentlichte Loctite SI5972FC, ein Einkomponenten-RTV-Silikon-FIPG, das für die Inline-Versiegelung von Elektronikmodulen (ECUS, ADAS-Komponenten) ausgelegt ist. Es bietet sofortige Leckwiderstand nach Heilung und entspricht den Nachhaltigkeitsstandards, wodurch die nahtlose Integration von Klebstoffen in Strukturen ermöglicht wird, die traditionell durch mechanische Methoden versiegelt werden.

- Im November 2023, Henkel führte zwei Klebstoffe auf biologischbasiertem Polyurethan (PUR) für die tragende Holzkonstruktion mit dem Namen Loctite HB S Eco und Loctite Cr 821 Eco ein. Diese Klebstoffe nutzen erneuerbare Materialien und erzielen im Vergleich zu ihren Kollegen auf fossilen fossilen Basis eine signifikante Verringerung der CO₂-Emissionen von 66% bzw. 62%. Loctite HB S ECO besteht aus 63% biologischen Materialien und LOCTITE CR 821 ECO enthält 71% biologische Inhalte.

Häufig gestellte Fragen