Spin-on-Carbon-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Materialtyp (Heißtemperatur-Spin-on-Carbon, Normaltemperatur-Spin-on-Carbon), nach Anwendung (Speichergeräte, Logikgeräte, Leistungsgeräte, fortschrittliche Verpackung), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung, Produktion und Anwendung von kohlenstoffbasierten Materialien, die in Halbleiterherstellungsprozessen verwendet werden. Es umfasst sowohl Hoch- als auch Raumtemperatur-Spin-on-Kohlenstoffmaterialien, die hauptsächlich während der Strukturierungs- und Ätzphasen der Chipherstellung verwendet werden.

Der Bericht bietet einen Überblick über die wichtigsten Wachstumstreiber, unterstützt durch regionale Analysen und regulatorische Rahmenbedingungen, die sich voraussichtlich auf die Marktentwicklung im Prognosezeitraum auswirken werden.

Spin on Carbon MarketÜberblick

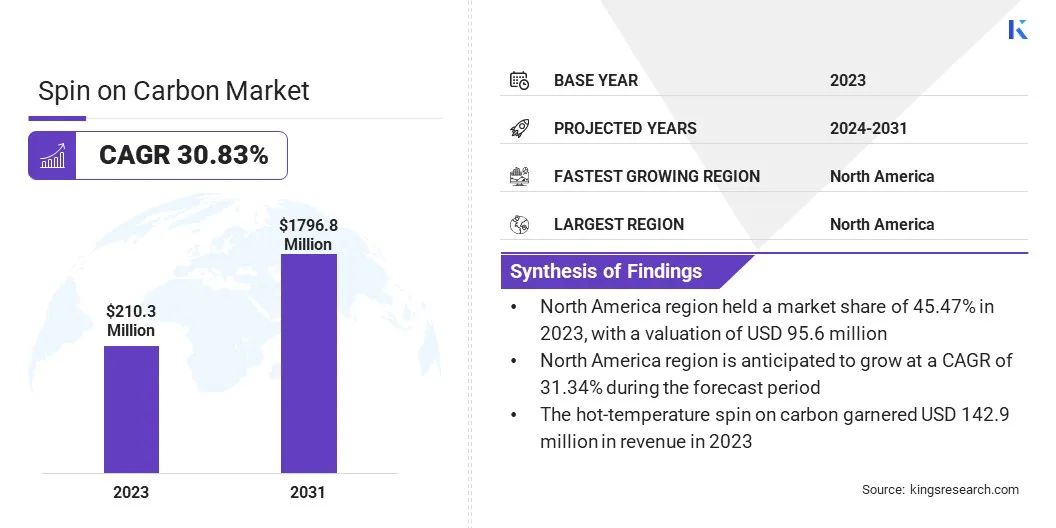

Die weltweite Größe des CO2-Marktes wurde im Jahr 2023 auf 210,3 Millionen US-Dollar geschätzt und wird voraussichtlich von 273,9 Millionen US-Dollar im Jahr 2024 auf 1796,8 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,83 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch steigende Investitionen in die Halbleiterfertigung weltweit unterstützt. Regierungen und Privatsektor erweitern ihre Fertigungskapazitäten, um der steigenden weltweiten Nachfrage nach fortschrittlichen Chips für künstliche Intelligenz, Automobilelektronik und Hochgeschwindigkeitskonnektivität gerecht zu werden.

Diese Investitionen verdeutlichen den Bedarf an fortschrittlichen Materialien wie Spin-on-Carbon, die den strengen Anforderungen der Halbleiterproduktion der nächsten Generation gerecht werden.

Zu den wichtigsten Unternehmen, die in der Spin-on-Carbon-Industrie tätig sind, gehören Brewer Science, Inc., Merck KGaA, Shin-Etsu Chemical Co. LTD, Kayaku AM, DONGJIN SEMICHEM CO LTD., YCCHEM CO., Ltd., SAMSUNG, JSR Micro, Inc., Nano-C und Irresistible Materials Ltd.

Darüber hinaus treibt der zunehmende Einsatz von Spin-on-Carbon in Verbindung mit EUV- und Lithographietechnologien der nächsten Generation das Marktwachstum voran. Da sich der Übergang zu Sub-5-nm-Knoten beschleunigt, werden aufgeschleuderte Kohlenstoffmaterialien immer wichtiger, um eine hochpräzise Mehrfachstrukturierung und eine zuverlässige Ätzmaskierung zu erreichen.

Aufgrund ihrer starken Filmgleichmäßigkeit, Hitzebeständigkeit und Widerstandsfähigkeit gegen aggressives Ätzen eignen sie sich gut für komplizierte Strukturen in Logik, Speicher und fortschrittlicher Verpackung.

Im Juni 2024 haben Imec und ASML gemeinsam das High NA EUV Lithography Lab in den Niederlanden eröffnet. Diese hochmoderne Einrichtung bietet Herstellern von Speicherchips sowie Zulieferern fortschrittlicher Materialien und Geräte Zugang zum ersten Prototyp des High NA EUV-Scanners und zu einem kompletten Satz an Mess- und Verarbeitungswerkzeugen.

Wichtigste Highlights:

Die Größe der Kohlenstoffindustrie belief sich im Jahr 2023 auf 210,3 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 30,83 % wachsen.

Nordamerika hielt im Jahr 2023 einen Anteil von 45,47 % im Wert von 95,6 Mio. USD.

Das Hot-Temperature-Spin-on-Carbon-Segment erzielte im Jahr 2023 einen Umsatz von 1204,0 Millionen US-Dollar.

Das Segment der Speichergeräte soll bis 2031 einen Wert von 554,9 Millionen US-Dollar erreichen.

Das Gießereisegment soll bis 2031 einen Umsatz von 984,7 Millionen US-Dollar erwirtschaften.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,78 % wachsen.

Wie treiben Investitionen das Marktwachstum voran?

Der Spin-on-Kohlenstoffmarkt verzeichnet ein erhebliches Wachstum, angetrieben durch erhöhte Investitionen in Halbleiterfertigungskapazitäten. Regierungen und Akteure des Privatsektors, insbesondere in Regionen wie Nordamerika und dem asiatisch-pazifischen Raum, tätigen erhebliche Investitionen, um die inländische Halbleiterproduktion auszubauen.

Dieser Investitionsschub wird durch die Notwendigkeit vorangetrieben, die wachsende weltweite Nachfrage nach fortschrittlichen Chips zu decken, die in neuen Technologien wie z. B. verwendet werdenkünstliche Intelligenz, 5G und Cloud Computing.

Da die Halbleiterfertigungskapazitäten erweitert werden, um diese neuen Technologien zu berücksichtigen, steigt die Nachfrage nach Hochleistungsmaterialien, einschließlich Spin-on-Carbon.

Spin-on-Kohlenstoffmaterialien sind für die Erfüllung der fortschrittlichen Lithographie- und Strukturierungsanforderungen moderner Halbleiterbauelemente von entscheidender Bedeutung und daher von entscheidender Bedeutung für die Produktion kleinerer, effizienterer Chips.

Im April 2025 erwarb Applied Materials, Inc. 9 % der ausstehenden Aktien von BE Semiconductor Industries N.V. (Besi). Ziel dieser Initiative ist die Mitentwicklung der ersten vollständig integrierten Gerätelösung für die-basiertes Hybridbonden, eine wichtige Technologie für fortschrittliche Halbleiterverpackungen.

Was sind die größten Hindernisse für diesen Markt?

Eine zentrale Herausforderung, die die Ausweitung des Spin-on-Carbon-Marktes behindert, ist die Komplexität der Integration dieser Materialien in fortschrittliche Halbleiterprozessknoten, insbesondere beim Übergang der Fertigung zu Sub-5-nm-Technologien.In solchen Größenordnungen können selbst minimale Abweichungen der Materialeigenschaften erhebliche Auswirkungen auf die Ausbeute, die Zuverlässigkeit und die Gesamtleistung des Prozesses haben.

Das Erreichen einer präzisen Kompatibilität mit Ätz-, Abscheidungs- und Reinigungsschritten wird immer anspruchsvoller, insbesondere bei mehrschichtigen und dreidimensionalen Gerätearchitekturen. Dieses Problem wird durch die Notwendigkeit einer gleichmäßigen Filmgleichmäßigkeit, einer hohen thermischen Stabilität und eines äußerst geringen Kontaminationsniveaus noch verschärft.

Dieser Herausforderung kann durch die Zusammenarbeit zwischen Materiallieferanten und Halbleiterherstellern begegnet werden, um gemeinsam Spin-on-Carbon-Lösungen zu entwickeln, die auf spezifische Fertigungsanforderungen zugeschnitten sind.

Darüber hinaus kann der Einsatz fortschrittlicher Modellierung, Echtzeit-Prozessüberwachung und prädiktiver Qualitätskontrolltechnologien dazu beitragen, ein konsistentes Materialverhalten sicherzustellen und die Markteinführungszeit in Produktionsumgebungen mit hohen Stückzahlen zu verkürzen.

Welche technologischen Trends prägen den Markt?

Auf dem Spin-on-Carbon-Markt ist ein deutlicher Trend zur Integration von Spin-on-Carbon-Materialien mit extremem Ultraviolett (EUV) und fortschrittlichen Lithographietechniken zu beobachten.

Da sich Halbleiterhersteller auf Prozessknoten unter 5 nm konzentrieren, ist der Bedarf an Materialien, die die strukturelle Integrität unter anspruchsvollen Ätzbedingungen aufrechterhalten und eine feine Musterauflösung unterstützen, gestiegen.

Spin-on-Carbon-Materialien erfreuen sich aufgrund ihrer überlegenen Ätzselektivität und Kompatibilität mit komplexen Mehrfachstrukturierungsprozessen in diesen Umgebungen zunehmender Beliebtheit als zuverlässige Hartmaskenschichten.

Ihre Fähigkeit, die Rauheit der Linienkanten zu reduzieren und Strukturen mit hohem Seitenverhältnis zu unterstützen, macht sie besonders wertvoll für EUV-Arbeitsabläufe, bei denen Präzision und Prozesskontrolle von entscheidender Bedeutung sind. Diese Ausrichtung auf Lithographietechnologien der nächsten Generation positioniert Spin-on-Carbon als Schlüsselfaktor für die fortschrittliche Halbleiterfertigung.

Im April 2024 installierte und kalibrierte Intel Foundry in Zusammenarbeit mit ASML erfolgreich das branchenweit erste kommerzielle High Numerical Aperture Extreme Ultraviolet (EUV)-Lithographiegerät an seinem Forschungs- und Entwicklungsstandort in Hillsboro, Oregon. Dies stellt einen bedeutenden Fortschritt in der Halbleiterfertigung dar, der eine verbesserte Auflösung und Funktionsskalierung für Prozessoren der nächsten Generation ermöglicht und neue Technologien wie KI unterstützt.

Nach Materialtyp (Heißtemperatur-Spin-on-Carbon und Normaltemperatur-Spin-on-Carbon): Das Segment „Heißtemperatur-Spin-on-Carbon“ erzielte im Jahr 2023 einen Umsatz von 142,9 Millionen US-Dollar aufgrund seiner überlegenen thermischen Stabilität und Eignung für fortschrittliche Strukturierung in Hochleistungshalbleiterprozessen.

Nach Anwendung (Speichergeräte, Logikgeräte, Leistungsgeräte usw.)Fortschrittliche Verpackung): Das Segment Speichergeräte hielt im Jahr 2023 einen Anteil von 30,27 %, angetrieben durch die steigende Nachfrage nach hochdichten Speicherlösungen in der Unterhaltungselektronik und in Rechenzentren.

Nach Endbenutzern (Foundries, Integrated Device Manufacturers (IDMs) und Outsourced Semiconductor Assembly and Test (OSAT)): Das Foundries-Segment wird bis 2031 voraussichtlich 984,7 Millionen US-Dollar erreichen, angetrieben durch wachsende Investitionen in modernste Knotentechnologien und die Massenproduktion fortschrittlicher Chips für globale Kunden.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Spin-on-Kohlenstoffmarktanteil lag im Jahr 2023 bei rund 45,47 % und wurde auf 95,6 Mio. USD geschätzt. Diese Dominanz wird auf die Präsenz etablierter Halbleiterhersteller, eine fortschrittliche Forschungsinfrastruktur und die frühe Einführung modernster Lithographietechniken zurückgeführt.

Starke staatliche Unterstützung für die inländische Chipproduktion und strategische Investitionen in Hochleistungsrechnen, künstliche Intelligenz und Rechenzentrumstechnologien tragen zusätzlich zur regionalen Marktexpansion bei.

In der Region wurden erhebliche Investitionen in Halbleiterfertigungskapazitäten getätigt, wobei große Fertigungsanlagen gebaut oder erweitert wurden, um Spitzenknoten zu unterstützen.

Insbesondere in den Vereinigten Staaten gibt es mehrere weltweit führende Halbleiterunternehmen und Materialinnovatoren, die schon früh Spin-on-Carbon-Materialien für die fortgeschrittene Lithographie und Ätzung eingesetzt haben.

Im März 2025 kündigte TSMC eine zusätzliche Investition in Höhe von 100 Milliarden US-Dollar an, um seine hochmodernen Halbleiterfertigungsbetriebe in den USA zu erweitern und die bestehende Investition in Höhe von 65 Milliarden US-Dollar in Phoenix, Arizona, zu ergänzen. Die Erweiterung umfasst zwei fortschrittliche Verpackungsanlagen, ein hochmodernes Forschungs- und Entwicklungszentrum sowie neue Fabrikationsanlagen und stellt damit die größte ausländische Direktinvestition in der Geschichte der USA dar.

Die Kohleindustrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer atemberaubenden jährlichen Wachstumsrate von 30,78 % wachsen. Dieses schnelle Wachstum wird durch die wachsenden Halbleiterfertigungskapazitäten der Region vorangetrieben, insbesondere in Ländern wie Südkorea, Taiwan, China und Japan.

Die hohe Nachfrage nach Unterhaltungselektronik, die zunehmende Akzeptanz fortschrittlicher Verpackungen und anhaltende Investitionen in die Produktion von Speicher- und Logikgeräten treiben die regionale Marktexpansion voran. Die Präsenz wichtiger Materiallieferanten und eine wettbewerbsfähige Fertigungslandschaft unterstützen dieses Wachstum zusätzlich.

Darüber hinaus unterstützt die steigende Nachfrage nach Unterhaltungselektronik, Smartphones und Computergeräten die regionale Marktexpansion, die alle immer kompaktere und leistungsfähigere Halbleiterkomponenten erfordern.

Da Halbleiterknoten immer kleiner werden, spielt Spin-on-Kohlenstoff eine entscheidende Rolle bei der Ermöglichung einer präzisen lithografischen Strukturierung, insbesondere bei Multi-Patterning- und 3D-Integrationstechnologien.

Die starke Präsenz im asiatisch-pazifischen Raum bei der Produktion von Speicher- und Logikchips hat darüber hinaus zu einem verstärkten Einsatz von Spin-on-Carbon in DRAM-, NAND-Flash- und System-on-Chip-Anwendungen geführt.

Regulatorische Rahmenbedingungen

In den USADer Regulierungsrahmen für Spin-on-Carbon-Materialien unterliegt der Aufsicht der Environmental Protection Agency (EPA) und der Occupational Safety and Health Administration (OSHA). Diese Behörden legen Standards für Luft- und Wasserqualität, den Umgang mit gefährlichen Materialien und die Arbeitssicherheit in der Halbleiterfertigung fest.

In EuropaDie Europäische Chemikalienagentur (ECHA) setzt die Verordnung zur Registrierung, Bewertung, Autorisierung und Beschränkung chemischer Stoffe (REACH) durch, die die sichere Verwendung und Handhabung von Chemikalien regelt, einschließlich solcher, die in Halbleiterprozessen wie Spin-on-Carbon verwendet werden. REACH stellt sicher, dass Hersteller Sicherheitsdatenblätter bereitstellen und Umwelt- und Sicherheitsstandards einhalten.

Wettbewerbslandschaft

Die Kohlenstoffindustrie erlebt einen zunehmenden Wettbewerb, da Unternehmen ihre Bemühungen zur Verbesserung der Produktleistung, zur Skalierung der Fertigung und zur Unterstützung fortschrittlicher Halbleiterprozessknoten intensivieren.

Eine gemeinsame Strategie führender Akteure besteht darin, ihre Forschungs- und Entwicklungskapazitäten zu erweitern, um Spin-on-Carbon-Formulierungen der nächsten Generation mit verbesserter Ätzbeständigkeit, thermischer Stabilität und Kompatibilität mit Extrem-Ultraviolett (EUV) und Multi-Patterning-Lithographie zu entwickeln.

Darüber hinaus gehen Branchenakteure strategische Kooperationen mit Halbleiterherstellern und Geräteherstellern ein. Durch die Teilnahme an gemeinsamen Entwicklungsprojekten und Materialqualifizierungsprogrammen im Frühstadium zielen Spin-on-Carbon-Lieferanten darauf ab, ihre Angebote an spezifische Prozessintegrationsanforderungen anzupassen.

Dies ermöglicht eine schnellere Einführung ihrer Materialien in der Massenproduktion und stärkt ihre Positionierung innerhalb der Halbleiter-Lieferkette. Darüber hinaus priorisieren Marktteilnehmer die geografische Expansion durch neue Produktionsanlagen oder lokale Partnerschaften, um die wachsende Nachfrage zu decken, insbesondere im asiatisch-pazifischen Raum und in Nordamerika.

Durch die Stärkung der regionalen Präsenz werden Vorlaufzeiten und Logistikkosten reduziert und gleichzeitig eine engere technische Unterstützung für Kunden ermöglicht, die Produktionsanlagen mit hohen Stückzahlen betreiben.

Im Juni 2023, stellte Brewer Science, Inc. sein bahnbrechendes, hochtemperaturbeständiges, lückenfüllendes Planarisierungsmaterial OptiStack SOC450 vor. Dieses fortschrittliche Material bietet beim N2-Einbrennen bis zu 550 °C keine Schrumpfung und revolutioniert fortschrittliche EUV- und ArF-Prozesse, indem es eine überlegene thermische Stabilität und Leistung für Planarisierung und Lückenfüllung in der Halbleiterfertigung der nächsten Generation gewährleistet.

Häufig gestellte Fragen

Wie groß und wie groß ist der Spin-On-Carbon-Markt?

Welche Anwendungen dominieren den Spin-On-Carbon-Markt?

Wer sind die Hauptakteure auf dem Spin-On Carbon-Markt?

Welche Trends prägen den Markt?

Wie entwickelt sich die Technologie?

Wie kann mir dieser Bericht helfen, die Einführung von Spin-on-Kohlenstoff für unsere neuen EUV-Lithographieprozesse zu rechtfertigen?

Wie kann mir dieser Bericht dabei helfen, geschäftliche Argumente für den Wechsel von einem CVD-basierten Hartmaskenprozess zu einem Spin-on-Carbon-Prozess zu liefern?

Wie kann ich diesen Bericht nutzen, um Anlegern die Größe und das explosive Wachstumspotenzial unseres Marktes zu verdeutlichen?

Wie hilft mir dieser Bericht, mein Vertriebsteam auf das wichtigste Anwendungssegment zu konzentrieren?

Wie hilft mir dieser Bericht, die Wettbewerbslandschaft und die Hauptakteure in diesem speziellen Markt zu verstehen?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.