Marktgröße, Anteil, Wachstum und Branchenanalyse für softwaredefinierte Fahrzeuge, nach Fahrzeug (Pkw, Nutzfahrzeuge), nach Antrieb (Verbrennungsmotor, Elektro, Hybrid), nach Autoritätsebene (Ebene 1, Ebene 2, Ebene 3, Ebene 4, Ebene 5), nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt für softwaredefinierte Fahrzeuge umfasst Fahrzeuge, die zur Steuerung, Verbesserung und Optimierung ihrer Funktionalität, Leistung und Benutzererfahrung stark auf Software angewiesen sind. Diese Fahrzeuge integrieren fortschrittliche Softwaresysteme für Infotainment, Navigation und Fahrerassistenz, Antriebsstrangmanagement, Sicherheit und autonomes Fahren.

Diese Fahrzeuge nutzen Over-the-Air-Updates (OTA), KI-gesteuerte Funktionen und kontinuierliche Softwareverbesserungen, um die Leistung zu verbessern und personalisierte Benutzererlebnisse zu bieten.

Markt für softwaredefinierte FahrzeugeÜberblick

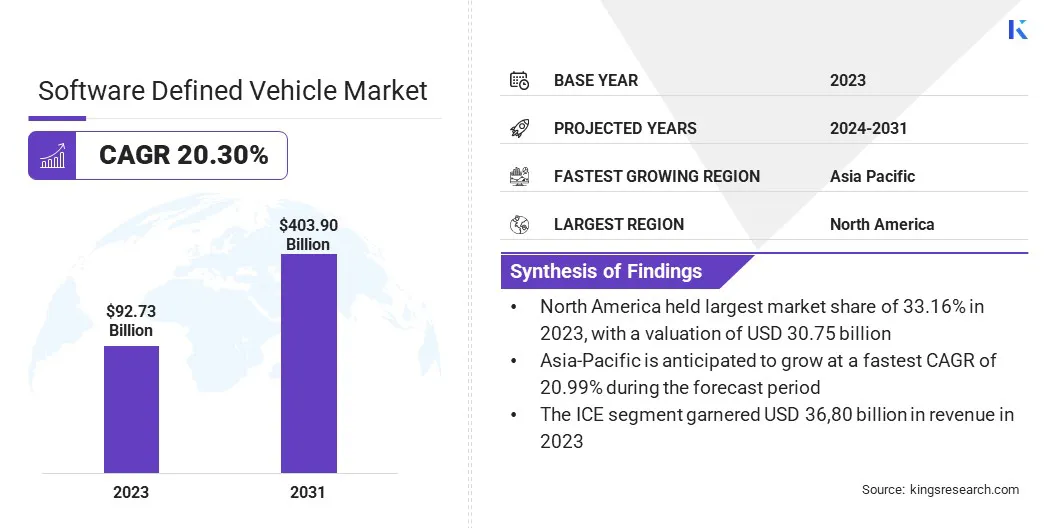

Die globale Marktgröße für softwaredefinierte Fahrzeuge wurde im Jahr 2023 auf 92,73 Milliarden US-Dollar geschätzt und wird voraussichtlich von 110,80 Milliarden US-Dollar im Jahr 2024 auf 403,90 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,30 % im Prognosezeitraum entspricht.

Dieses robuste Wachstum wird durch die zunehmende Integration fortschrittlicher Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML) und das Internet der Dinge (IoT) in Fahrzeugen vorangetrieben. Diese Innovationen ermöglichen erweiterte Funktionen wie autonome Fahrfunktionen, vorausschauende Wartung, Echtzeitdiagnose und personalisierte Erlebnisse im Auto.

Die wachsende Nachfrage nach Elektrofahrzeugen (EVs) und der Wandel hin zu nachhaltigeren Transportmöglichkeiten beschleunigen die Einführung softwarezentrierter Fahrzeugdesigns.

Zu den wichtigsten Unternehmen, die in der globalen softwaredefinierten Fahrzeugindustrie tätig sind, gehören Tesla, Li Auto Inc, NIO, Rivian, XPENG INC, Zeekr, Aptiv, Ford Motor Company, General Motors, Marelli Holdings Co., Ltd., Volkswagen Group, Mobileye, TOYOTA MOTOR CORPORATION., Stellantis NV und Qualcomm Technologies, Inc.

Die Expansion des Marktes wird durch Fortschritte in der 5G-Konnektivität weiter vorangetrieben, die eine schnellere Datenübertragung unterstützt und eine Echtzeitkommunikation zwischen Fahrzeugen und externer Infrastruktur ermöglicht.

Darüber hinaus investieren Automobilhersteller stark in Forschung und Entwicklung, um in der sich entwickelnden Landschaft wettbewerbsfähig zu bleiben und Innovationen zu fördern. Angesichts des zunehmenden Regulierungsdrucks für verbesserte Sicherheit, Emissionsreduzierung und Konnektivitätsstandards wird der Markt in allen Regionen voraussichtlich ein deutliches Wachstum verzeichnen.

Im Oktober 2024 gaben die BMW Group und Tata Technologies die Gründung von BMW TechWorks India bekannt, einem Joint Venture mit dem Ziel, Automobilsoftware- und Business-IT-Innovationen voranzutreiben. Diese Zusammenarbeit unterstreicht die wachsende Bedeutung der Softwareentwicklung in der Automobilindustrie, insbesondere bei der Beschleunigung vernetzter und softwaredefinierter Fahrzeugtechnologien.

Wichtigste Highlights

Die globale Marktgröße für softwaredefinierte Fahrzeuge belief sich im Jahr 2023 auf 92,73 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 20,30 % wachsen.

Nordamerika hielt im Jahr 2023 einen Anteil von 33,16 % im Wert von 30,75 Milliarden US-Dollar.

Das Pkw-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 52,68 Milliarden US-Dollar.

Das ICE-Segment wird bis 2031 voraussichtlich 158,08 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Level-3-Segment im Prognosezeitraum die schnellste CAGR von 20,59 % verzeichnen wird.

Das Segment der fortschrittlichen Fahrerassistenzsysteme (ADAS) wird bis 2031 voraussichtlich 112,28 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,99 % wachsen.

Markttreiber

„Erhöhte Nachfrage nach Konnektivität und Digitalisierung“

Da die Nachfrage der Verbraucher nach nahtlosen, vernetzten Erlebnissen wächst, stellen Automobilhersteller auf softwarezentrierte Designs um, um Echtzeit-Updates, personalisierte Funktionen und verbesserte fahrzeuginterne Dienste bereitzustellen und so das Wachstum des Marktes für softwaredefinierte Fahrzeuge voranzutreiben.

Konnektivität erleichtert OTA-Softwareaktualisierungen und ermöglicht es Herstellern, die Fahrzeugleistung zu verbessern, neue Funktionen einzuführen und Sicherheitslücken zu schließen, ohne dass physische Besuche bei Servicezentren erforderlich sind.

Darüber hinaus verändert die Möglichkeit, Fahrzeuge in umfassendere digitale Ökosysteme wie Mitfahrplattformen, Smart Cities und Mobility-as-a-Service (MaaS) zu integrieren, die Interaktionen zwischen Fahrzeug und Umwelt neu. Dieser Wandel hin zu digitalen und vernetzten Fahrzeugen verbessert das Benutzererlebnis und treibt gleichzeitig den Fortschritt voranADASund autonomes Fahren.

Im März 2024 stellte Marelli einen Lichtdomänencontroller vor, der für softwaredefinierte Fahrzeugarchitekturen entwickelt wurde und die Steuerung von Front-, Heck- und 360°-Beleuchtungsfunktionen ermöglicht.Diese innovative Lösung ist Teil der Strategie von Marelli, den Wandel hin zu flexibleren, softwarezentrierten Fahrzeugplattformen voranzutreiben.

Marktherausforderung

„Komplexität in der Softwareintegration“

Die Komplexität der Softwareintegration stellt eine erhebliche Herausforderung für die Expansion des Marktes für softwaredefinierte Fahrzeuge dar, da diese Fahrzeuge auf der nahtlosen Koordination einer breiten Palette von Softwaresystemen beruhen.

Infotainment-, ADAS-, autonomes Fahren-, Fahrzeugsteuerungs- und Konnektivitätslösungen stammen oft von verschiedenen Anbietern und werden auf unterschiedlichen Plattformen betrieben. Die Integration dieser Systeme in eine einheitliche, effiziente Architektur erfordert die Sicherstellung der Kompatibilität ohne Beeinträchtigung der Fahrzeugleistung oder -sicherheit.

Darüber hinaus müssen softwaredefinierte Fahrzeuge Echtzeitdaten von einer Vielzahl von Sensoren verarbeiten, darunter Kameras, LIDAR, Radar und GPS, die riesige Datenmengen erzeugen, die sofort analysiert werden müssen, um sicheres Fahren zu gewährleisten.

Die Standardisierung der Softwarearchitektur gewährleistet eine nahtlose Interoperabilität zwischen Systemen wie ADAS, Infotainment und autonomem Fahren. Modulare Softwaredesigns erleichtern Aktualisierungen und Skalierbarkeit, während agile Methoden iterative Verbesserungen und eine schnellere Lösung von Problemen ermöglichen.

Robuste Test-Frameworks, die reale Bedingungen simulieren, gewährleisten die Systemzuverlässigkeit. Fortschrittliche Datenverwaltungstechniken wie Edge Computing optimieren die Verarbeitung von Sensordaten in Echtzeit, reduzieren die Latenz und verbessern die Fahrzeugleistung. Diese Ansätze verbessern gemeinsam die Integration, Zuverlässigkeit und Anpassungsfähigkeit in softwaredefinierten Fahrzeugen.

Markttrend

„Verstärkte Akzeptanz des autonomen Fahrens“

Die zunehmende Einführung des autonomen Fahrens stellt einen bedeutenden Trend auf dem Markt für softwaredefinierte Fahrzeuge dar, der durch Fortschritte in den Bereichen KI, Sensortechnologien und Echtzeit-Datenverarbeitung unterstützt wird.

KI und maschinelles Lernen ermöglichen es Fahrzeugen, umfangreiche Daten von Sensoren wie Kameras, Radar und LIDAR zu verarbeiten und so eine verbesserte Objekterkennung, Entscheidungsfindung und Navigation in komplexen Umgebungen zu ermöglichen.

Diese technologischen Verbesserungen treiben den Fortschritt in Richtung Autonomie der Stufen 4 und 5 voran und ermöglichen den Betrieb von Fahrzeugen mit minimalem oder keinem menschlichen Eingriff. Die weit verbreitete Einführung des autonomen Fahrens dürfte die Automobilindustrie revolutionieren und Sicherheit, Effizienz und Personalisierung verbessern.

Im November 2024 brachte XPENG Motors in China den P7+ auf den Markt, das weltweit erste KI-definierte Fahrzeug. Der P7+ liefert erstklassige Qualität mit fortschrittlicher KI-gesteuerter Technologie und verbessert intelligentes Fahren und intelligente Cockpit-Erlebnisse durch die hochmoderne KI-Architektur von XPENG. Diese Einführung stärkt XPENGs Führungsposition im Bereich KI-definierter Mobilität.

Schnappschuss des Software Defined Vehicle-Marktberichts

Nach Fahrzeugen (Pkw und Nutzfahrzeuge): Das Pkw-Segment erwirtschaftete im Jahr 2023 52,68 Milliarden US-Dollar aufgrund der steigenden Nachfrage nach fortschrittlichen Technologien wie autonomem Fahren, Konnektivität und Over-the-Air-Software-Updates in Privatfahrzeugen.

Nach Antrieb (Verbrennungsmotor, Elektroantrieb und Hybrid): Das ICE-Segment hielt im Jahr 2023 einen großen Anteil von 39,68 %, was größtenteils auf die anhaltende Dominanz traditioneller Fahrzeuge mit Verbrennungsmotor zurückzuführen ist, insbesondere in Regionen mit etablierter Infrastruktur und Verbraucherpräferenzen für konventionelle Kraftstoffmethoden.

Nach Autonomiestufe (Stufe 1, Stufe 2, Stufe 3, Stufe 4 und Stufe 5): Das Segment der Stufe 1 wird bis 2031 voraussichtlich 116,73 Milliarden US-Dollar erreichen, was auf die weit verbreitete Einführung grundlegender Fahrerassistenzsysteme wie adaptive Geschwindigkeitsregelung und Spurhalteassistent zurückzuführen ist, die schrittweise Verbesserungen bei Fahrzeugsicherheit und -komfort bieten.

Nach Anwendung (Erweiterte Fahrerassistenzsysteme (ADAS), Antriebsstrangsteuerung, Infotainmentsysteme, autonomes Fahren, Telematik und andere): Das Segment der fortschrittlichen Fahrerassistenzsysteme erwirtschaftete im Jahr 2023 25,79 Milliarden US-Dollar, angetrieben durch die wachsende Nachfrage nach Sicherheitsfunktionen wie automatischer Notbremsung, Spurverlassenswarnungen und Kollisionserkennungssystemen, die in vielen modernen Fahrzeugen zum Standard werden.

Markt für softwaredefinierte FahrzeugeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

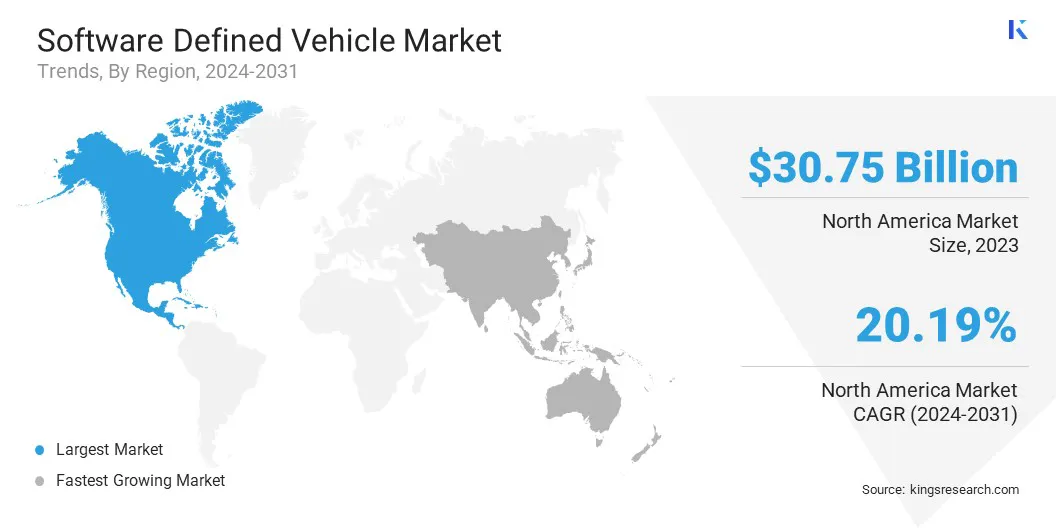

Der nordamerikanische Markt für softwaredefinierte Fahrzeuge erreichte im Jahr 2023 einen Anteil von rund 33,16 % und wird auf 30,75 Milliarden US-Dollar geschätzt. Diese Expansion ist auf die schnelle Einführung fortschrittlicher Automobiltechnologien zurückzuführen, darunter Elektrofahrzeuge, autonome Fahrsysteme und vernetzte Fahrzeuglösungen.

Der regionale Markt profitiert von einer starken Präsenz führender Automobilhersteller, Technologieunternehmen und einem unterstützenden Regulierungsrahmen, der die Innovation von Fahrzeugsoftware fördert.

Die steigende Verbrauchernachfrage nach verbesserten Sicherheitsfunktionen, Software-Updates in Echtzeit und personalisierten Fahrerlebnissen kurbelt das regionale Marktwachstum weiter an. Große Branchenakteure wie Tesla, General Motors und Ford investieren erheblich in softwaredefinierte Fahrzeugtechnologien und stärken damit Nordamerikas führende Position auf dem Weltmarkt.

Die softwaredefinierte Industrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 20,99 % wachsen. Dieses Wachstum wird durch die starke Automobilproduktionsbasis der Region, die steigende Nachfrage nach Elektrofahrzeugen und die schnelle Verbreitung vernetzter und autonomer Fahrzeugtechnologien vorangetrieben.

Die Präsenz großer Automobilmärkte wie China, Japan und Südkorea sowie erhebliche Investitionen sowohl inländischer als auch globaler Automobilhersteller fördern die Einführung softwaredefinierter Fahrzeuge.

Fortschritte in der intelligenten Infrastruktur, Verbesserungen der 5G-Konnektivität und Regierungsinitiativen zur Förderung umweltfreundlicher und intelligenter Transportmittel tragen zum regionalen Marktwachstum bei.

Im Mai 2024 gingen NIO Inc. und FAW Group Corporation eine strategische Partnerschaft ein, um Elektrofahrzeuge der nächsten Generation und softwaredefinierte Fahrzeugtechnologien voranzutreiben. Die Partnerschaft nutzt die Expertise von NIO im Design und der Technologie von Elektrofahrzeugen sowie die Stärke der FAW Group in der Fertigung und im Lieferkettenmanagement.

Regulatorische Rahmenbedingungen

Der SAE J3016-Standard, gegründet von der Society of Automotive Engineers (SAE), definiert Automatisierungsstufen in Fahrsystemen und bietet einen standardisierten Ansatz zur Kategorisierung autonomer Fahrsysteme basierend auf der Aufteilung der Kontrolle zwischen dem menschlichen Fahrer und automatisierten Systemen.

Die UNECE WP.29, das der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) untersteht, entwickelt und pflegt internationale Vorschriften zur Fahrzeugsicherheit, Umweltleistung und technischen Standards, um globale Automobilvorschriften zu harmonisieren.

Die ISO 26262Standardstellt sicher, dass Automobilsysteme die Sicherheitsanforderungen erfüllen, indem potenzielle Risiken im Zusammenhang mit fehlerhaften Komponenten berücksichtigt werden, die zu Gefahren führen können.

Der Europäische Datenschutzausschuss (EDPB)Die Richtlinien 2020 zu vernetzten Fahrzeugen bieten detaillierte Einblicke in die Datenschutzanforderungen, die Organisationen beim Umgang mit personenbezogenen Daten im Zusammenhang mit vernetzten Fahrzeugen befolgen müssen.

Wettbewerbslandschaft

Der globale Markt für softwaredefinierte Fahrzeuge zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Führende Unternehmen der traditionellen Automobilindustrie stehen an vorderster Front und integrieren fortschrittliche Softwaretechnologien, um die Fahrzeugkonnektivität, autonome Fähigkeiten und Fahrerassistenzsysteme zu verbessern.

Diese Unternehmen investieren erheblich in Forschung und Entwicklung (F&E), um ihre Wettbewerbspositionen zu stärken, und gehen zunehmend strategische Partnerschaften mit Technologieunternehmen ein, um Innovationen in den Bereichen KI,maschinelles Lernen, Cybersicherheit und Datenanalyse.

Darüber hinaus drängen immer mehr spezialisierte Startups und Technologieunternehmen auf den Markt, die sich auf Bereiche wie autonomes Fahren, Fahrzeugelektrifizierung und Integration von Softwareplattformen konzentrieren. Diese neuen Marktteilnehmer bieten innovative, bahnbrechende Lösungen an, die traditionelle Automobilpraktiken in Frage stellen.

Im Februar 2025 erweiterte der Volkswagen Konzern seine globale Zusammenarbeit mit CGI, einem führenden IT- und Unternehmensberatungsunternehmen, um seine Softwareentwicklungskapazitäten zu verbessern. Dieser Schritt stärkt langfristig die Fähigkeit des Volkswagen Konzerns, seine IT-Infrastruktur zu stärken.

Liste der wichtigsten Unternehmen im Markt für softwaredefinierte Fahrzeuge:

Im Februar 2025, General Motors hat die Übernahme von GM Cruise HoldingsLLC nach Genehmigung durch den Cruise Board of Directors abgeschlossen. GM wird die Cruise-Technologie in das assistierte Fahrsystem it Super Cruise integrieren und so das freihändige Fahren auf 750.000 Meilen nordamerikanischen Straßen ermöglichen.

Im Oktober 2024, NIO, ein führendes Unternehmen im Premium-Smart-EV-Sektor, hat sich mit CYVN Holdings mit Sitz in Abu Dhabi, einem führenden Investor für intelligente und fortschrittliche Mobilität, zusammengetan, um NIO MENA auf den Markt zu bringen. Die Zusammenarbeit markiert den Eintritt von NIO in die Region Naher Osten und Nordafrika (MENA) mit dem Ziel, hochmoderne Lösungen für Elektrofahrzeuge einzuführen, die auf regionale Nachhaltigkeitsziele abgestimmt sind.

Im September 2024, XPENG Motors ernannte Pioneer Motors, eine Tochtergesellschaft der Almana Group aus Katar, zum exklusiven Vertriebspartner für Katar. Diese Vereinbarung treibt die globale Expansionsstrategie von XPENG nach dem Eintritt in Europa, den Nahen Osten, den asiatisch-pazifischen Raum und Afrika voran. Die XPENG G6, G9 und P7 werden voraussichtlich Ende 2024 auf dem katarischen Markt eingeführt.

Im Juni 2024, Rivian und der Volkswagen Konzern kündigten Pläne für ein Joint Venture zur Entwicklung softwaredefinierter Fahrzeugplattformen der nächsten Generation für zukünftige Elektrofahrzeuge an. Diese Zusammenarbeit wird Rivians Fachwissen in den Bereichen Software und elektrische Architektur nutzen, um eine fortschrittliche Fahrzeugtechnologieplattform zu schaffen.

Im Juni 2023, Marelli hat sich mit der Indy Autonomous Challenge zusammengetan, um Konnektivitätslösungen für autonome Rennwagen bereitzustellen. Marelli wird fortschrittliche Automobiltechnologien bereitstellen, darunter Sensoren, Steuerungssysteme und Softwarelösungen, um die Fähigkeiten im autonomen Hochgeschwindigkeitsrennsport zu verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für softwaredefinierte Fahrzeuge im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.