Gleichzeitiger Lokalisierungs- und Kartierungsmarkt

Gleichzeitiger Lokalisierungs- und Kartierungsmarkt

Simultaneous Localization and Mapping Market Size, Share, Growth & Industry Analysis, By Type (EKF SLAM, Fast SLAM, Graph-Based SLAM, Others), By Offering (2D SLAM, 3D SLAM), By Application (UAV, Robots, AR/VR, Autonomous Vehicles), and Regional Analysis, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert : August 2025

Die gleichzeitige Lokalisierung und Kartierung (SLAM) ist eine Computertechnik, mit der autonome Systeme wie Roboter, Drohnen und selbstfahrende Fahrzeuge eine Karte einer unbekannten Umgebung erstellen und ihre Position in ihr erstellen können.

Es verwendet Daten von Sensoren wie Lidar-, Kameras- und Inertial-Messeinheiten (IMUs), um Echtzeit-Mapping und -Lokalisierung durchzuführen. Dies unterstützt eine genaue Navigation und Hindernisvermeidung in GPS-verurteilten oder unbekannten Bereichen. SLAM wird häufig in Robotik, Augmented Reality, autonomen Fahrzeugen und unbemannten Luftsystemen eingesetzt.

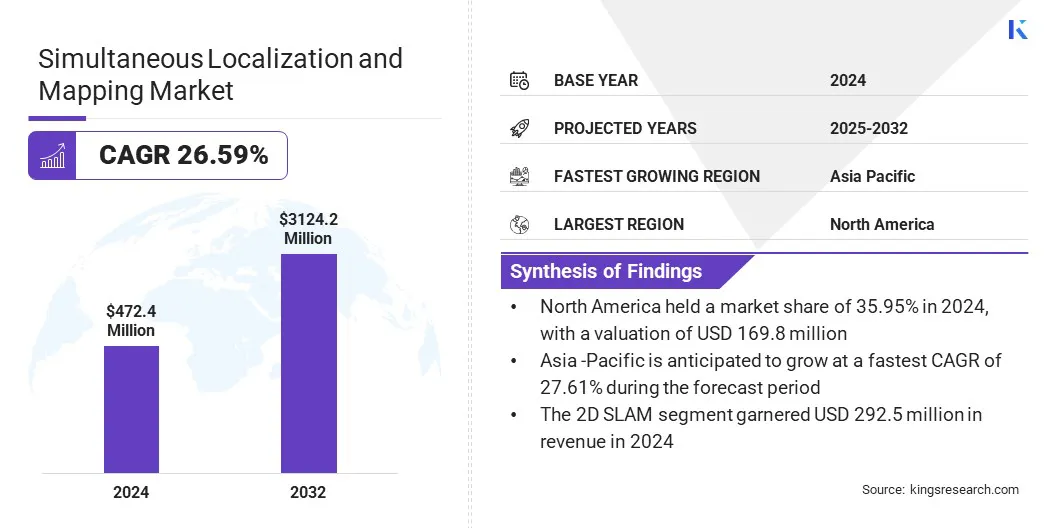

Die globale Marktgröße für die gleichzeitige Lokalisierung und Kartierung wurde im Jahr 2024 mit 472,4 Mio. USD bewertet und wird voraussichtlich im Vorhersage von 597,1 Mio. USD im Jahr 2025 auf 3.124,2 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 26,59% aufwies.

Die zunehmende Implementierung von SLAM in Logistikautomatisierung und Lagerroboter beschleunigt das Marktwachstum, indem es die autonome Navigation unterstützt, die Effizienz der Workflow optimiert und die Betriebskosten in großflächigen Einrichtungen senkt. Darüber hinaus treibt die wachsende SLAM -Integration in AR und VR den Markt an, indem es eintauchende Erfahrungen ermöglicht und die räumliche Zuordnung verbessert.

Schlüsselhighlights:

Die gleichzeitige Größe der Lokalisierung und Kartierung der Branche wurde im Jahr 2024 bei 472,4 Mio. USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 26,59% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,95% mit einer Bewertung von 169,8 Mio. USD.

Das EKF SLAM -Segment erzielte 2024 einen Umsatz von 171,1 Mio. USD.

Das 2D -Slam -Segment wird voraussichtlich bis 2032 1.883,3 Mio. USD erreichen.

Das UAV -Segment hielt 2024 einen Marktanteil von 28,08%.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 27,61% wachsen.

Große Unternehmen, die auf dem gleichzeitigen Markt für Lokalisierung und Kartierung tätig sind, sind ClearPath Robotics, Maxst Co., Ltd, Qualcomm Technologies, Inc, Martinez Geospatial, Slamcore Ltd, OUSTER INC, Faro, Kudan, Navvis, Abb Ltd, Boston Engineering, Intel Corporation, NVIDIA Corporation, Samsung und Kuka AG.

Simultaneous Lokalisierungs- und Kartierungsmarktberichtsbereich

Segmentierung

Details

Nach Typ

EKF SlamAnwesendSchneller Slam, graphbasiertes Slam, andere

Durch Angebot

2D Slam, 3D Slam

Durch Anwendung

UAV, Roboter, AR/VR, autonome Fahrzeuge, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Gleichzeitiger Lokalisierungs- und KartierungsmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

NordamerikaGleichzeitiger Lokalisierungs- und KartierungsmarktDer Anteil lag im Jahr 2024 bei rund 35,95% mit einer Bewertung von 169,8 Millionen USD. Diese Dominanz ist auf die wachsende Integration von KI-angetriebenen Kartierung und räumlichen Datendiensten in der gesamten Region zurückzuführen. Unternehmen in der Region investieren in Echtzeit-Lokalisierung und Cloud-basierte Kartierungsinfrastruktur, um die Weiterentwicklung automatisierter Fahrtechnologien zu unterstützen.

Die Entwicklung von Navigationssystemen, die für die virtuelle Prüfung und Validierung automatisierter Fahrfunktionen entwickelt wurden, beschleunigt die SLAM -Bereitstellung in den Bereichen Automobil- und Mobilität, indem die Testkosten gesenkt, Entwicklungszyklen verkürzt und die Sicherheit verbessert werden, wodurch zur Markterweiterung in der Region beiträgt.

Darüber hinaus übernehmen Unternehmen in der Region einen fortschrittlichen Standort- und Kartierungsplattformen, mit denen große Volumina an räumlichen Daten in Echtzeit verarbeitet werden können, um verbundene und automatisierte Fahrzeugsysteme, einschließlich autonomer Fahr- und Fahrerhilfeanwendungen, zu unterstützen. Regionale Unternehmen investieren weiterhin in Lokalisierungstechnologien, um präzise Navigation und räumliches Bewusstsein zu ermöglichen und die Markterweiterung in der Region weiter zu unterstützen.

Im Januar 2025 hier TechnologienPartnerMit AWS zur Unterstützung von KI-gesteuerten Mapping- und Standortdiensten für softwaredefinierte Fahrzeuge. Die Zusammenarbeit konzentriert sich auf die Aktivierung der Echtzeit-Navigation und der räumlichen Datenverarbeitung und trägt dazu bei, dass Sie zu Slam-bezogenen Anwendungen in automatisierten Fahrsystemen beitragen.

Die gleichzeitige Lokalisierungs- und Kartierungsindustrie im asiatisch -pazifischen Raum wird im Prognosezeitraum mit einer robusten CAGR von 27,61% wachsen. Dieses Wachstum wird auf die zunehmende Einführung visueller Slam -Technologien in aufstrebenden Anwendungen wie Augmented Reality -Rundfunk und fortgeschrittenen Wahrnehmungssystemen in der Region zurückgeführt.

Wichtige Spieler setzen SLAM -Lösungen für Live -Event -Berichterstattung, Augmented Reality -Inhaltszubereitung und eindringliche digitale Erlebnisse ein. Dies führt zu einer umfassenderen Einführung in Sektoren wie Sport, Unterhaltung und digitalen Medien sowie die etablierte Verwendung in Industrie -Robotik. Der wachsende Anwendungsbereich beschleunigt den kommerziellen Einsatz und den technologischen Fortschritt in der Region.

Gleichzeitiger Lokalisierungs- und KartierungsmarktÜberblick

Darüber hinaus treibt die Integration von visuellem Slam und Edge KI in autonome mobile Robotik den Markt an, indem sie kostengünstige und skalierbare Roboterlösungen ermöglicht. Es reduziert die Abhängigkeit von teuren Sensoren wie Lidar und unterstützt die Echtzeit-Navigation in dynamischen Umgebungen. Dieser Fortschritt erweitert die Einführung der SLAM in der Logistik-, Fertigungs- und Gesundheitsbranche.

Im Januar 2025 startete Nexaiot seinen autonomen mobilen Roboter von NexMov-2 auf CES mit visueller Slam, 3D-Vision von AI und Kneron KL730 NPU. Es wurde für den industriellen Gebrauch entwickelt und ermöglicht eine präzise Navigation ohne Lidar und bietet eine skalierbare und effiziente Bereitstellung.

Marktfahrer

Steigende Einführung von SLAM in Logistikautomatisierung und Lagerrobootik

Ein wichtiger Treiber auf dem SLAM -Markt ist die steigende Einführung der SLAM -Technologie in der Logistikautomatisierung undLagerroboter. Logistik- und Lagerbetreiber nehmen zunehmend autonome mobile Roboter (AMRs) ein, die von der SLAM -Technologie angetrieben werden, um die wachsende Komplexität der Lieferkette und den Arbeitskräftemangel zu bekämpfen. Diese Systeme unterstützen eine effiziente Navigation und Echtzeitentscheidung, die Unternehmen hilft, eine hohe Produktivität und Anpassungsfähigkeit aufrechtzuerhalten.

SLAM bietet eine genaue Lokalisierung und Zuordnung in dynamischen Lagereinstellungen und reduziert die Notwendigkeit einer festen Infrastruktur. Diese Verschiebung treibt eine größere Effizienz und Skalierbarkeit für die Slam -Technologie in modernen intralogistischen.

Im November 2024 stellte Geek+ seine Roboter-Lösung nur für Visionen in Zusammenarbeit mit Intel ein, in der Visual Navigation Module von V-Slam und Intel enthält. Das System ermöglicht es autonomen mobilen Robotern, ohne externe Sensoren zu navigieren, um die Genauigkeit und Effizienz des Logistikbetriebs zu verbessern.

Marktherausforderung

Integrationsschwierigkeiten auf heterogenen Hardware -Plattformen

Integrationsschwierigkeiten auf heterogenen Hardwareplattformen stellen eine bedeutende Herausforderung für den SLAM -Markt. Slam-fähige Systemgeräte verwenden häufig unterschiedliche Sensoren, Prozessoren, Betriebssysteme und Kommunikationsprotokolle, wodurch es komplex ist, um eine nahtlose Interoperabilität zu erreichen.

Die Gewährleistung der Kompatibilität zwischen Komponenten wie Lidar, Kameras, IMUs und eingebetteten Prozessoren erfordert eine umfassende Kalibrierung und Anpassung. Diese Inkonsistenzen können zu Leistungsverzögerungen, ungenauen Lokalisierungen oder Systemfehlern führen. Darüber hinaus erhöht das Fehlen standardisierter Schnittstellen und Middleware die Entwicklungskosten und verlangsamt die Bereitstellung in verschiedenen Roboter-, Automobil- und AR/VR -Anwendungen.

Um diese Herausforderung zu befriedigen, entwickeln die Marktteilnehmer modulare und plattformunabhängige SLAM-Lösungen. Sie konzentrieren sich darauf, standardisierte Middleware-, API- und Sensor -Fusions -Frameworks zu erstellen, die nahtlose Kompatibilität mit verschiedenen Sensoren und Prozessoren unterstützen.

Marktteilnehmer investieren in plattformübergreifende Slam-Bibliotheken und nutzen Open-Source-Ökosysteme wie ROS (Roboter-Betriebssystem). Strategische Kooperationen mit Hardwareherstellern und die Einführung von KI-gesteuerten Autokalibrierungstools helfen weiter, die Integration zu vereinfachen, die Entwicklungszeit zu verkürzen und eine robuste Leistung in verschiedenen Umgebungen und Geräten zu gewährleisten.

Markttrend

Wachsender Einsatz von visueller Slam in mobiler Robotik

Ein großer Trend auf dem SLAM-Markt ist die zunehmende Verwendung von visueller Slam in mobiler Robotik, um die Wahrnehmung von Echtzeit und die autonome Navigation in komplexen Umgebungen zu ermöglichen. Robotikentwickler integrieren sehbasierte Systeme, die Kamera-Daten mit KI-Algorithmen kombinieren, um detaillierte räumliche Karten zu erzeugen und Bewegung zu verfolgen, ohne sich auf die externe Infrastruktur zu verlassen.

Dies veranlasst die Bereitstellung intelligenter Roboter in Lagern, Fabriken und Serviceumgebungen. Diese Fortschritte verbessern die Lokalisierungsgenauigkeit und das Umweltbewusstsein und ermöglichen es mobilen Robotern, mehr Flexibilität, Skalierbarkeit und Entscheidungsfunktionen in industriellen Umgebungen zu erreichen.

Im Mai 2024 startete ABB seinen autonomen mobilen Roboter von Flexley TUG T702 mit AI-fähiger visueller Slam-Technologie und der AMR Studio Software Suite.Der Roboter kombiniert 3D -Vision und KI, um zwischen dynamischen und statischen Objekten zu unterscheiden, in komplexen Umgebungen unabhängig zu arbeiten und die Inbetriebszeit zu verkürzen. Der Start unterstützt eine breitere Einführung intelligenter, skalierbarer SLAM -Systeme in Logistik- und Fertigungssektoren.

Marktsegmentierung:

Nach Typ (EKF-SLAM, Fast SLAM, Graph-basiertes SLAM und andere): Das EKF-SLAM-Segment verdiente sich im Jahr 2024 aufgrund seiner Recheneffizienz und der weit verbreiteten Verwendung in eingebetteten Systemen mit geringer Leistung.

Durch das Angebot (2D SLAM und 3D SLAM): Das 2D -SLAM -Segment hielt 2024 61,92% des Marktes aufgrund seiner Einfachheit, niedrigeren Verarbeitungsanforderungen und Eignung für strukturierte Innenumgebungen.

Durch Anwendung (UAV, Roboter, AR/VR und autonome Fahrzeuge): Das UAV-Segment wird voraussichtlich bis 2032 USD 878,2 Mio. USD erreichen, da die Bereitstellung von SLAM-fähigen Drohnen für die Kartierung, Überwachung und Lieferoperationen erhöht werden.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) reguliert die drahtlose Kommunikation und das Funkfrequenzspektrum, das in SLAM-fähigen Geräten verwendet wird. Es stellt sicher, dass Sensoren wie Lidar-, Radar- und drahtlose Module in autorisierten Frequenzbändern arbeiten, um Störungen zu vermeiden.

In ChinaDas Ministerium für Industrie- und Informationstechnologie (MIIT) reguliert Slam -Geräte, indem es die Lizenzierung, die Nutzung von Spektrum und die Einhaltung der Cybersicherheit und Industriestandards überwacht.

In IndienDas Telekommunikations -Engineering Center (TEC) unter der Abteilung für Telekommunikation reguliert die technischen Standards für drahtlose Sensoren und Kommunikationsschnittstellen, die in Slam -Systemen verwendet werden. Es zertifiziert Ausrüstung für Sicherheit und elektromagnetische Kompatibilität.

Wettbewerbslandschaft

Hauptakteure in der SLAM-Branche (SLAM) in der gleichzeitigen Lokalisierung und Kartierung (SLAM) integrieren die 3D-Vision-Technologien von KI-betrieben, um das räumliche Bewusstsein und die autonome Navigation in mobilen Robotersystemen zu verbessern. Sie konzentrieren sich auf die Verbesserung der Flexibilität, Genauigkeit und Skalierbarkeit von SLAM-Lösungen zur Unterstützung von Operationen in dynamischen, realen Umgebungen.

Darüber hinaus optimieren sie Mapping-Systeme für schnelleres Einrichten und entwickeln Algorithmen, die sich an die Änderung der Bedingungen anpassen und die Echtzeitdatenverarbeitung verfeinern, um eine ununterbrochene Leistung zu gewährleisten.

Im Januar 2024 erwarb ABB Swiss Startup Sevense, ein Entwickler der AI-fähigen Visual Slam-Technologie fürAutonome mobile Roboter. Die Akquisition stärkt die Position von ABB in AMRS der nächsten Generation durch die Integration der 3D-Vision-Navigation in sein Robotik-Portfolio.

Schlüsselunternehmen im gleichzeitigen Markt für Lokalisierung und Kartierung:

Im März 2025, Meta führte die ARIA-Gen 2-Smart-Brille als forschungsorientiertes Gerät ein, das mit 6DOF-Slam-Kameras, Echtzeit-On-Gerät-Verarbeitung und multimodalen Sensoren ausgestattet war. Das Gerät richtet sich an die Wahrnehmung, Robotik und die Forschung für die Zugänglichkeit, und dient als Plattform zum Testen räumlicher Bewusstsein und kI-gesteuerter Interaktion.

Neu

Häufig gestellte Fragen

Was ist der erwartete CAGR für den gleichzeitigen Markt für Lokalisierungs- und Kartierungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha ist der Inbegriff von Energie mit über zwei Jahrzehnten Erfahrung in der Verwaltung von End-to-End-Beratungsaufträgen in den Bereichen Lebensmittel und Getränke, Konsumgüter, IKT-IIT und Luft- und Raumfahrt. Versha bringt nicht nur ihre Expertise auf den Tisch, sondern auch ihre Leidenschaft für die Auflösung von Markt -Feinheiten. Mit scharfem Denken und einem neugierigen Verstand navigiert sie fachmännisch durch Daten, um wertvolle Erkenntnisse aufzudecken. Versha ist nicht nur ein Datenexperte, sondern auch ein qualifizierter Führer. Sie nutzt ihren analytischen Scharfsinn und leitet Forschungsbemühungen mit Präzision und Klarheit und verwandelt die Herausforderungen in Chancen. Unabhängig davon, ob sie Trends analysiert, ihr Team betreut oder Kunden mit ihrem Witz einbezieht, nutzt Versha ihre umfangreiche Branchenerfahrung, um die Ergebnisse zu erzielen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Gleichzeitiger Lokalisierungs- und Kartierungsmarkt

Gleichzeitiger Lokalisierungs- und Kartierungsmarkt