Rare Disease Clinical Trials Market Size, Share, Growth & Industry Analysis, By Phase (Phase I, Phase II, Phase III, Phase IV), By Therapeutic Area (Oncology, Cardiovascular Disorders, Neurological Disorders, Infectious Disease, Genetic Disorders, Autoimmune and Inflammation, Others), and Regional Analysis, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Forschung und Entwicklung von Behandlungen für seltene Erkrankungen, die klinische Studien umfassen, die die Sicherheit und Wirksamkeit neuer Therapien bewerten. Aufgrund kleiner Patientenpopulationen verwenden diese Studien innovative Methoden wie adaptive Designs und reale Beweise.

Zu den wichtigsten Stakeholdern zählen Pharmaunternehmen, Vertragsforschungsorganisationen (CROs), Regulierungsbehörden und Patientenvertretungsgruppen, wobei staatliche Anreize mehr Investitionen unterstützen und Innovationen fördern.

Markt für klinische ErkrankungenÜberblick

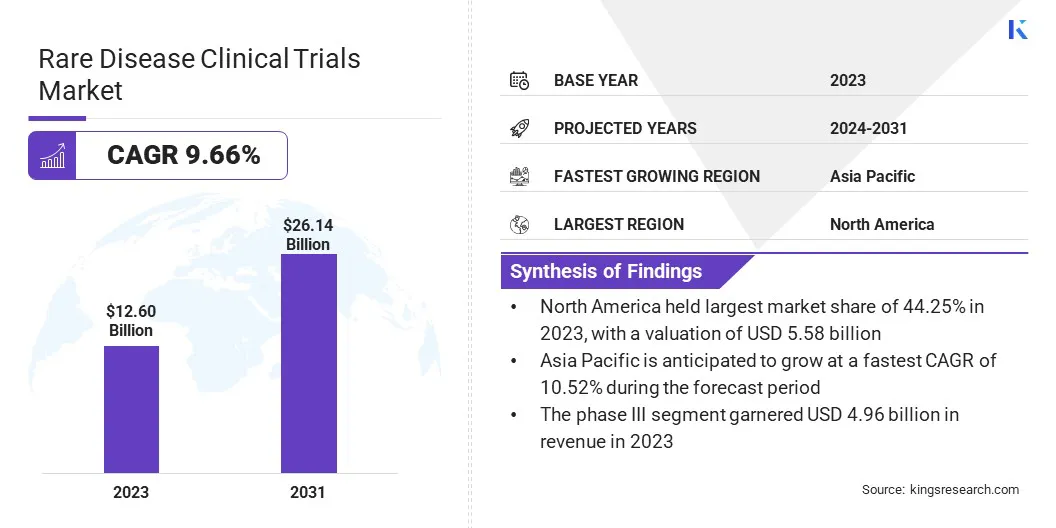

Die Marktgröße für klinische Studien zur klinischen Erkrankung der globalen seltenen Krankheiten wurde im Jahr 2023 mit 12,60 Mrd. USD geschätzt und wird voraussichtlich im Voraussagen von 26,14 Mrd. USD bis 2031 von 13,71 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 9,66% aufwies.

Diese Expansion wird durch Innovationen in der Arzneimittelentwicklung, der verstärkten Finanzierung und der strategischen Industriepartnerschaften angeheizt. Das wachsende Bewusstsein für seltene Krankheiten in Verbindung mit Fortschritten in der genetischen Forschung und der Identifizierung von Biomarkern ermöglicht gezieltere und wirksame therapeutische Ansätze.

Regierungen und Aufsichtsbehörden weltweit unterstützen Groth durch günstige Richtlinien wie Waisenmedikamentenanreize und eine beschleunigte Zulassung. Darüber hinaus verbessern Technologien wie KI-gesteuerte Datenanalyse, Wearable Health Monitoring-Geräte und dezentrale Versuchsmodelle die Effizienz, die Teilnahme von Patienten und die Datengenauigkeit.

Große Unternehmen, die in der Branche der klinischen Studien in der Seltenheit tätig sind, sind Sanofi, Takeda Pharmaceutical Company Limited, F. Hoffmann-La Roche Ltd, Pfizer Inc., AstraZeneca, Syneos Health, Alucent, Icon Plc, Parexel, Veristat Llc. Apellis Pharmaceuticals.

Darüber hinaus fördern die Zusammenarbeit zwischen Pharmaunternehmen, Forschungsinstitutionen und Organisationen der Patientenvertretung die Innovation und sorgt dafür, dass eine kontinuierliche Pipeline neuartiger Therapien sicherstellt, um den nicht erfüllten medizinischen Bedürfnissen bei seltenen Krankheiten zu befriedigen.

Im Februar 2025 haben Biogen Inc. und Stoke Therapeutics, Inc. zusammengearbeitet, um Zorevunersen, ein potenzielles Krankheitsmodifikationsmedizin für Dravet-Syndrom, zu entwickeln und zu kommerzialieren. Die Partnerschaft konzentriert sich darauf, eine klinische Phase -3 -Studie voranzutreiben und die erheblichen nicht erfüllten Bedürfnisse in seltenen genetischen Epilepsien zu befriedigen.

Schlüsselhighlights

Die Branchengröße für klinische Erkrankungen in der Seltenheit wurde im Jahr 2023 mit 12,60 Mrd. USD geschätzt.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 9,66% wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 44,25% im Wert von 5,58 Milliarden USD.

Das Phase -III -Segment erzielte 2023 einen Umsatz von 4,96 Milliarden USD.

Das Onkologiesegment wird voraussichtlich bis 2031 USD 8,21 Milliarden USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,52% wachsen.

Marktfahrer

Regulatorische Unterstützung und Fortschritte bei Gen- und Zelltherapien

Der Markt verzeichnet ein erhebliches Wachstum, was auf eine starke regulatorische Unterstützung zurückzuführen ist, die die Behandlungsentwicklung beschleunigt. Agenturen wie die FDA (US -amerikanische Food and Drug Administration) und die EMA (European Medicines Agency) bieten Anreize wie Orphan -Arzneimittelbezeichnungen an, die Vorteile wie erweiterte Marktausschlüsse, reduzierte Gebühren und Steuergutschriften gewähren.

Darüber hinaus beschleunigen Fast-Track-Zulassungen den Überprüfungsprozess und ermöglichen den früheren Zugang des Patienten zu neuen Therapien. Darüber hinaus verringern Zuschüsse und Finanzierungsprogramme die mit hohen F & E -Kosten und begrenzten Marktpotenzialen verbundenen finanziellen Risiken weiter.

Diese Anreize sind für die Überwindung von Hindernissen und die Förderung von pharmazeutischen Investitionen in seltene Krankheitsforschung von wesentlicher Bedeutung, was zur Entwicklung wesentlicher Therapien für unterversorgte Erkrankungen führt.

Im März 2025 startete die FDA das Start -Pilot -Programm, um die Entwicklung der seltenen Krankheitsmedikamente durch verbesserte behördliche Anleitung zu beschleunigen. Das Programm unterstützt Gene-, Zell- und neurodegenerative Therapien und bietet ausgewählte Sponsoren Unterstützung bei der klinischen Studiendesign, der Patientenauswahl und der Produktcharakterisierung, um die Zulassung lebensrettender Behandlungen zu optimieren.

Fortschritte bei Gen- und Zelltherapien fördern die Innovation auf dem Markt. Technologien wieCRISPRGene-Bearbeitung, Antisense-Oligonukleotide und zellbasierte Therapien transformieren die Behandlungsansätze. CRISPR ermöglicht eine präzise Gen -Bearbeitung, genetische Defekte zu korrigieren, während Antisense -Oligonukleotide RNA modifizieren, um die Genexpressionsprobleme zu lösen.

Darüber hinaus bieten zellbasierte Therapien, einschließlich Gen-Gen-Modifikationen, vielversprechende Lösungen für genetische Störungen. Diese Innovationen ermöglichen gezielte, wirksame und personalisierte Behandlungen, die die Grenzen traditioneller Therapien für seltene Krankheiten ansprechen.

Marktherausforderung

Herausforderungen bei der Rekrutierung von Patienten

Die Rekrutierung von Patienten bleibt aufgrund der begrenzten und heterogenen Patientenpopulation eine große Herausforderung im Markt für klinische Studien mit seltenen Krankheiten. Die geringe Prävalenz dieser Krankheiten macht es schwierig, eine ausreichende Anzahl von Teilnehmern einzuschreiben, was zu verlängerten Rekrutierungszeitplänen, Versuchsverzögerungen und erhöhten Kosten führt.

Darüber hinaus kompliziert die Variabilität des Symptome und des Fortschreitens der Krankheiten die Auswahl einer homogenen Studiengruppe und stellt die Herausforderungen in der Studiedesign, der Ergebnisanalyse und der Dateninterpretation dar.

Die geografische Dispersion und ein begrenzter Zugang zur speziellen Versorgung behindern die Beteiligung der Patienten in klinischen Studien. Dezentrale Versuchsmodelle und reale Evidenzintegration berücksichtigen diese Herausforderung.

Virtuelle Versuche und Fernüberwachungstechnologien erweitern die geografische Reichweite und reduzieren die Reisebelastung. Darüber hinaus verbessern Partnerschaften mit Patientenvertretungsgruppen und Registrierung der Patienten die Rekrutierungseffizienz und gewährleisten den zeitnahen Abschluss mit robusten Daten.

Markttrend

Virtuelle Versuche und kollaborative Ansätze

Der Markt entwickelt sich mit wichtigen Trends, die die Effizienz, patientenorientierte und die Zusammenarbeit in der klinischen Forschung verbessern. Dezentrale und adaptive Versuchsdesigns verändern die Versuchsausführung, während virtuelle Studien die Beteiligung der Patienten erweitern, indem sie geografische Hindernisse überwinden und die logistischen Herausforderungen reduzieren.

Digitale Tools und Telemedizin verbessern die Zugänglichkeit, insbesondere für entfernte Patienten. Durch die Integration realer Beweise stärkt die Studienentwürfe durch Einbeziehung von Daten der klinischen Praxis und bieten tiefere Einblicke in die Ergebnisse der Patienten und das Fortschreiten der Krankheit.

Adaptive Studiendesigns optimieren die Effizienz weiter, indem sie Protokollveränderungen auf der Grundlage von Zwischenergebnissen, der Beschleunigung der Versuche und der Ressourcenauslastung ermöglichen.

Eine verstärkte Zusammenarbeit und Datenaustausch beschleunigen die Entwicklung der seltenen Krankheitstherapie. Partnerschaften zwischen Pharmaunternehmen, Biotech -Unternehmen, Patientenvertretungsgruppen und Regulierungsbehörden fördern ein kollaboratives Ökosystem, das die Rekrutierung und die Ergebnisse der Studie verbessert.

Durch das Bündeln von Ressourcen und Fachkenntnissen befassen sich diese Kooperationen mit Herausforderungen der begrenzten Patientenpopulationen. Darüber hinaus verbessert der Datenaustausch das Verständnis von Krankheitsmechanismen, Behandlungsreaktionen und Patientenbedürfnissen, was zu einem besseren Erfolg der Entscheidungsfindung und zu Morestudieerfolg führt.

Im November 2024 arbeitete Healx mit Sanofi zusammen, um neue Indikationen für seltene Krankheiten für eine Sanofi-Verbindung zu identifizieren, indem sie ihre KI-gesteuerte Arzneimittelentdeckungsplattform Healnet unter Verwendung einer KI-gesteuerten Arzneimittelentdeckung identifiziert. Diese Zusammenarbeit zielt darauf ab, die Entdeckung der seltenen Krankheitsmedikamente zu beschleunigen, indem sie die KI nutzen, um therapeutische Begründung zu erzeugen und nicht erfüllte medizinische Bedürfnisse zu befriedigen.

Marktbericht für klinische Erkrankungen klinischer Studien Snapshot

Segmentierung

Details

Durch Phase

Phase I, Phase II, Phase III, Phase IV, Sub1_SEG5

Durch therapeutische Gebiet

Onkologie, kardiovaskuläre Störungen, neurologische Störungen, Infektionskrankheiten, genetische Störungen, Autoimmun- und Entzündungen, hämatologische Störungen, Muskuloskelettstörungen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Phase I, Phase II, Phase III und Phase IV): Das Phase -III -Segment erhielt 2023 4,96 Mrd. USD aufgrund der zunehmenden Nachfrage nach fortgeschrittenen klinischen Studien zur Bewertung der Wirksamkeit und Sicherheit von Arzneimitteln in größeren Patientenpopulationen.

Durch therapeutische Gebiete (Onkologie, kardiovaskuläre Störungen, neurologische Störungen, infektiöse Erkrankungen, genetische Störungen, Autoimmun und Entzündung, hämatologische Erkrankungen, muskuloskelettaler Erkrankungen und andere): Das Onkologiesegment hatte einen Anteil von 28,75%in den Renten, die bei der hohen Prävalität von Krebs und kontinuierlichen Rücken bei der hohen Krebs bei Krebs und kontinuierlich bei der hohen Krebs bei der Krebs, bei der bei der hohen Krebs und dessen, bei der Krebs, bei der hohen Krebs, bei der hohen Krebs bei Krebs und kontinuierlichen Rückenmaterialien bei der hohen Krebs in Anspruch genommen wurde.

Markt für klinische ErkrankungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für klinische Studien in Nordamerika seltene Krankheiten machte 2023 einen erheblichen Anteil von 44,25% im Wert von 5,58 Milliarden USD aus. Diese Dominanz wird durch das robuste Gesundheitssystem der Region und die umfangreiche regulatorische Unterstützung der Region verstärkt.

Die US-amerikanische Food and Drug Administration (FDA) hat bei Programmen wie Orphan Drug Designation, Fast-Track-Zulassungen und Marktausschließlichkeit, die eine unterstützende Entwicklungsumgebung fördert, von entscheidender Bedeutung bei der Förderung von Therapien für seltene Krankheiten und der Förderung einer unterstützenden Entwicklungsumgebung.

Die fortschrittliche Forschungsinfrastruktur des Landes, die Konzentration auf personalisierte Medizin und die Einführung von Technologien wie Gentherapie und CRISPR stärken seine führende Position weiter.

Darüber hinaus verbessern renommierte Forschungszentren, Fachkenntnisse in der Genommedizin und der robuste Schutz des geistigen Eigentums seine Position in klinischen Studien mit seltenen Krankheiten. Darüber hinaus sind öffentliche und private Finanzierungsinitiativen, einschließlich staatlich private Kooperationen, Fuße innovation und bieten kritische finanzielle Unterstützung fürKlinische Studien.

Die Branche der klinischen Studien in der asiatisch -pazifischen Pazifik seltene Krankheiten wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 10,52% registrieren. Dieses Wachstum wird hauptsächlich auf die zunehmende Prävalenz seltener Krankheiten und den wachsenden Bedarf an innovativer Behandlung zurückzuführen.

Die große und vielfältige Patientenpopulationen der Region bieten erhebliche Möglichkeiten für klinische Studien, die sich an seltene Krankheiten abzielen, wodurch umfassendere Forschungseinsichten und die Einbeziehung unterrepräsentierter Gruppen ermöglicht werden. Die Regierungen sind eine klinische Infrastruktur für klinische Studien und die Straffung von Regulierungsprozessen.

Darüber hinaus fördert der Anstieg der personalisierten Medizin und der Gentherapien die Innovation, wobei Pharmaunternehmen zunehmend mit lokalen Biotech -Unternehmen zusammenarbeiten, um die Forschung voranzutreiben und den Zugang zu Patienten zu verbessern.

Im Februar 2025 erhielt Cure Rare Disease (CRD) einen Zuschuss von 5,69 Mio. USD vom California Institute for Regenerative Medicine (CIRM), um seine Antisense -Oligonukleotid -Therapie (ASO) -Therapie für Spinocerebellar -Ataxie Typ 3 (SCA3), eine seltene neurodegenerative Erkrankung, die eine aufgeladene Behandlung fehlt, voranzutreiben. Das im Jahr 2021 eingeleitete Programm hat in vivo -Studien vielversprechende Ergebnisse gezeigt und von der FDA regulatorische Leitlinien erhalten.

Regulatorische Rahmenbedingungen

In EuropaDas regulatorische Rahmen für klinische Studien für seltene Krankheiten, einschließlich der Bezeichnung und Entwicklung von Orphan Drug, wird von der EU -Waisenregulierung und der Europäischen Arzneimittelbehörde (EMA) geleitet, wobei einzelne Mitgliedstaaten für die Genehmigung und Überwachung der klinischen Studien verantwortlich sind.

In ChinaDie National Medical Products Administration (NMPA) überwacht den regulatorischen Rahmen für klinische Studien mit seltenen Krankheiten mit seinem Center for Drug Evaluation (CDE) für die Bewertung klinischer Arzneimittelanwendungen. Die Regierung unterstützt seltene Krankheitsforschung durch steuerliche Anreize, beschleunigte Überprüfungen und Marktexklusivität.

In Japan, Die Agentur der Pharmazeutika und der Medizinprodukte (PMDA) im Rahmen des Ministeriums für Gesundheit, Arbeit und Wohlfahrt (MHLW) reguliert klinische Studien und bietet Anreize über das Orphan Drug Designation System.

In IndienDie Central Drugs Standard Control Organization (CDSCO) überwacht klinische Studien, die von der nationalen Politik zur Behandlung seltener Krankheiten (NPRD) geleitet werden. Die neuen Regeln für Arzneimittel und klinische Studien regulieren 2019 Orphan Drug Development und Trial Cmulrovals.

Wettbewerbslandschaft

Unternehmen, die in der Branche der klinischen Erkrankungen in der Branche für seltene Krankheiten tätig sind, nehmen adaptive Studienentwürfe und dezentrale klinische Studien ein, um die Rekrutierung von Patienten zu verbessern und den Betrieb zu optimieren. Zusammenarbeit mit Forschungsinstitutionen, Vertragsforschungsorganisationen (CROs) und Patientenvertretungsgruppen erweitern den Zugang des Patienten und nutzen spezielles Fachwissen.

Unternehmen nutzen künstliche Intelligenz, maschinelles Lernen und Big-Data-Analysen, um das Design-, Patientenidentifizierungs- und Echtzeitdatenüberwachung zu optimieren. Sie erweitern auch weltweit durch Forschungskooperationen, um eine vielfältige Vertretung der Patienten und die Einhaltung der behördlichen Einhaltung zu gewährleisten.

Fusionen, Akquisitionen und exklusive Lizenzvereinbarungen mit Biotech -Unternehmen und akademischen Institutionen verbessern die klinischen Forschungsfähigkeiten und fördern die Innovation bei der Entwicklung seltener Krankheiten.

Im Januar 2025 startete die Innovative Health Initiative (IHI) das 18 Millionen USD realisierte Projekt zur Verbesserung der klinischen Studien für seltene und ultra-servieren Erkrankungen. In Zusammenarbeit mit fast 40 öffentlichen und privaten Partnern versucht die Initiative, Versuchsprozesse zu optimieren, den Zugang des Patienten zu Behandlungen zu verbessern und seltene Krankheitsforschung zu fördern.

Liste der wichtigsten Unternehmen im Markt für klinische Studien mit seltenen Krankheiten:

Im November 2024, Alexion und MSD berichteten über positive Ergebnisse aus der Komet -Phase -III -Studie zur Bewertung von Koselugo für Neurofibromatose Typ 1 mit inoperablen plexiformen Neurofibromen bei Erwachsenen. Die Studie erfüllte ihren primären Endpunkt und zeigte eine statistisch signifikante und klinisch aussagekräftige objektive Ansprechrate im Vergleich zu Placebo. Als größte globale, placebokontrollierte Phase-III-Studie für Erwachsene unterstreicht es das Potenzial von Koselugo für eine erweiterte Behandlung über pädiatrische Patienten hinaus.

Im Dezember 2024Novartis kündigte an, dass seine Phase -III -Steuerstudie für intrathekale Onasiemnogen Abeparvovec (OAV101 IT) bei SMA -Typ -2 -Patienten ihren primären Endpunkt erfüllte und die motorische Funktion verbesserte. Die Behandlung zeigte ein günstiges Sicherheitsprofil mit unerwünschten Ereignissen, die mit der Kontrollgruppe vergleichbar sind. Novartis plant, im Jahr 2025 eine behördliche Zulassung zu beantragen, um den Zugang des Patienten zu erweitern.

Im September 2024Die European Rare Disasse Research Alliance (ERDERA) wurde mit einem Budget von 411 Mio. USD eingeleitet, um die Forschung für seltene Krankheiten voranzutreiben. Die Initiative wird von INSERM (Frankreich) angeführt und von Horizon Europe unterstützt und vereint über 170 Organisationen, um die klinischen Studien, die Diagnose und die Behandlung der Behandlungen zu verbessern. Erdera wird Forschungsprojekte, fortschrittliche Therapien und globale Kooperationen unterstützen.

Im Juni 2024, Amgens Phase-3-Minderstudie für Uplizna (Inebilizumab-Cdon) bei IgG4-verwandtem Erkrankung (IgG4-RD) erreichte eine Reduzierung der Krankheitsflares um 87%, wobei alle wichtigen Endpunkte eingehalten wurden. Es wird an 80 Standorten in 22 Ländern durchgeführt und ist die erste von Placebo-kontrollierte Studie, die die Klasse 1 für die Behandlung dieser seltenen immunvermittelten Krankheit liefert. Amgen plant, eine regulatorische Zulassung zur Einrichtung von Uplizna als erste zugelassene Therapie für IgG4-RD einzuholen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für klinische Studien für seltene Krankheiten im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.