Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Radiologie-Informationssysteme, nach Produkttyp (integriertes RIS, eigenständiges RIS), nach Bereitstellungsmodus (vor Ort, cloudbasiert, webbasiert), nach Komponente (Software, Dienste), nach Endbenutzer (Krankenhäuser, Ambulanzen, diagnostische Bildgebungszentren, andere) und regionale Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: März 2026

Der Markt umfasst Softwareplattformen, die für die Verwaltung medizinischer Bilddaten, die Patientenplanung, die Arbeitsabläufe von Radiologen und die Berichterstattung in Abteilungen für diagnostische Bildgebung konzipiert sind. Diese Systeme optimieren die Bildverfolgung, Untersuchungsaufzeichnungen, Abrechnung und Ergebnisfreigabe über Gesundheitsnetzwerke hinweg.

Radiologie-Informationssysteme werden in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen zur Verwaltung hoher Bildgebungsmengen und zur Sicherstellung der Einhaltung gesetzlicher Vorschriften eingesetzt. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Markt für Radiologie-InformationssystemeÜberblick

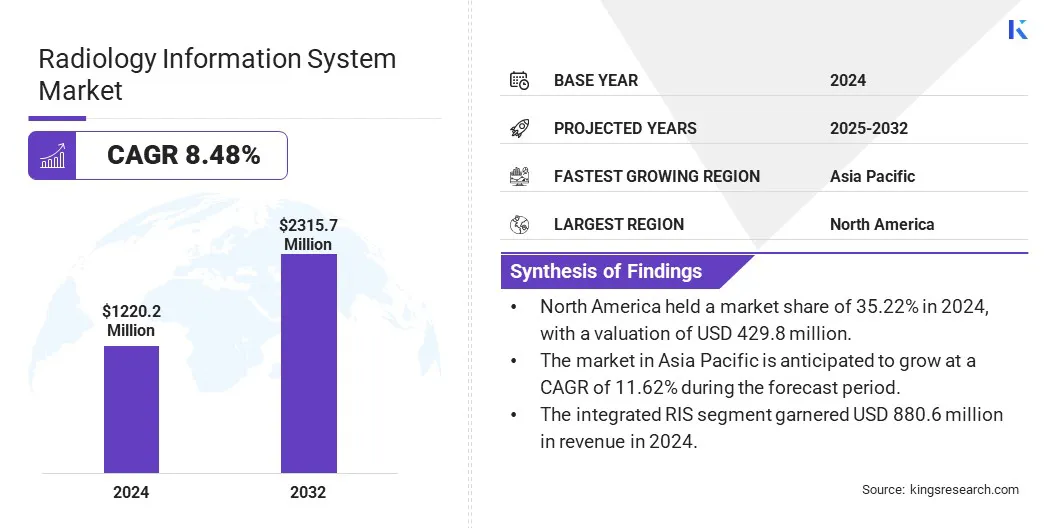

Die globale Marktgröße für Radiologie-Informationssysteme wurde im Jahr 2024 auf 1.220,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.310,1 Millionen US-Dollar im Jahr 2025 auf 2.315,7 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,48 % im Prognosezeitraum entspricht.

Der Markt wird durch die zunehmende Integration mit angetriebenElektronische Gesundheitsakten (EHR), was die Datenzugänglichkeit und die Workflow-Effizienz verbessert. Darüber hinaus steigert der Ausbau der Teleradiologie und Ferndiagnostik die Nachfrage und ermöglicht eine schnellere und flexiblere Patientenversorgung in verschiedenen Gesundheitseinrichtungen.

Zu den wichtigsten Unternehmen, die in der Branche der Radiologie-Informationssysteme tätig sind, gehören Cerner Corporation, McKesson Corporation, Epic Systems Corporation, General Electric Company, Siemens, Koninklijke Philips N.V., IBM, Allscripts Healthcare Solutions, MedInformatix, Inc., eRAD, Inc., Pro Medicus Ltd., Carestream Health, Agfa-Gevaert Group, Sectra AB und Intelerad.

Die steigende Zahl diagnostischer Bildgebungsverfahren in Krankenhäusern und Ambulanzen trägt zum Wachstum des Marktes bei. Radiologieabteilungen stehen unter dem Druck, höhere Volumina effizient zu bewältigen, ohne Kompromisse bei der Qualität einzugehen. Radiologie-Informationssysteme optimieren Bildgebungsabläufe, automatisieren die Planung und verkürzen die Durchlaufzeiten.

Die Notwendigkeit, Bilddaten abteilungsübergreifend genau zu verwalten und zu organisieren, ist von entscheidender Bedeutung und fördert die stärkere Einführung integrierter Softwarelösungen in medizinischen Bildgebungsumgebungen.

Im Februar 2025 stellte DeepHealth, eine Tochtergesellschaft von RadNet, auf dem Europäischen Radiologiekongress (ECR 2025) in Wien fortschrittliche KI-gestützte Radiologieinformatik- und Bevölkerungsscreening-Lösungen vor. Diese Innovationen, die auf dem cloudnativen Betriebssystem DeepHealth basieren, zielen darauf ab, klinische Arbeitsabläufe und betriebliche Effizienz in Radiologieabteilungen zu verbessern.

Wichtigste Highlights

Die Größe der Branche für radiologische Informationssysteme wurde im Jahr 2024 auf 1.220,2 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,48 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,22 % bei einer Bewertung von 429,8 Mio. USD.

Das integrierte RIS-Segment erzielte im Jahr 2024 einen Umsatz von 880,6 Millionen US-Dollar.

Das On-Premise-Segment soll bis 2032 931,6 Millionen US-Dollar erreichen.

Das Softwaresegment sicherte sich im Jahr 2024 mit 68,13 % den größten Umsatzanteil.

Die diagnostischen Bildgebungszentren können im Prognosezeitraum eine robuste CAGR von 10,81 % verzeichnen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,62 % wachsen.

Markttreiber

EHR-Integration

Der wachsende Bedarf an Interoperabilität und zentralisierten Patientenakten beflügelt den Markt für Radiologie-Informationssysteme. Die Integration von RIS mit EHR-Plattformen ermöglicht den nahtlosen Zugriff auf Patientengeschichten, Bildgebungsergebnisse und Behandlungspläne für alle Pflegeteams. Dies verbessert die diagnostische Genauigkeit und unterstützt bessere klinische Entscheidungen.

Krankenhäuser und Bildgebungszentren investieren zunehmend in Lösungen, die einen reibungslosen Datenaustausch ermöglichen, die Kontinuität der Versorgung gewährleisten und das Risiko medizinischer Fehler minimieren, was zum Marktwachstum beiträgt.

Im April 2024 ging AbbaDox eine Partnerschaft mit Radiology Imaging Associates ein, um den radiologischen Betrieb und die Patientenversorgung durch die Integration seiner Radiology Information System (RIS)-Plattform zu verbessern. Durch diese Integration werden Schlüsselfunktionen wie Terminplanung und automatisierte Patientenkommunikation optimiert. Darüber hinaus wird erwartet, dass die maßgeschneiderten Arbeitsabläufe der Plattform für die Brust- und Lungengesundheit zusammen mit KI-gesteuerten Nachsorgeempfehlungen die Qualität der Patientenversorgung deutlich verbessern werden.

Marktherausforderung

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes

Die Gewährleistung einer robusten Datensicherheit und der Privatsphäre der Patienten ist von entscheidender Bedeutung. RIS-Plattformen verarbeiten sensible medizinische Informationen. Sie sind Risiken durch Cyberangriffe und Datenschutzverletzungen ausgesetzt, die zu Rechts- und Reputationsschäden führen können.

Wichtige Marktteilnehmer investieren in fortschrittliche Verschlüsselungstechnologien, implementieren strenge Zugriffskontrollen und halten regionale Datenschutzbestimmungen wie HIPAA und DSGVO ein. Darüber hinaus tragen kontinuierliche Mitarbeiterschulungen und regelmäßige Sicherheitsüberprüfungen dazu bei, die Systemintegrität aufrechtzuerhalten und Vertrauen bei Gesundheitsdienstleistern und Patienten aufzubauen, was ein stetiges Marktwachstum unterstützt.

Markttrend

Ausbau der Teleradiologie und Ferndiagnostik

Die Ausweitung der Teleradiologiedienste beeinflusst den Markt für Radiologieinformationssysteme. Da Radiologen zunehmend an verschiedenen geografischen Standorten arbeiten, bieten RIS-Plattformen eine wesentliche Unterstützung für den Fernzugriff, die zentrale Datenverwaltung und die Kommunikation zwischen verteilten Teams.

Diese Systeme erleichtern den schnellen Austausch von Bildgebungsstudien und ermöglichen eine schnellere Berichterstellung. Der Bedarf an skalierbaren RIS-Plattformen wird immer größer, da Gesundheitssysteme Ferndiagnosen und eine radiologische Abdeckung rund um die Uhr umfassen.

Im Mai 2025 arbeitete Konica Minolta Healthcare Americas, Inc. mit NewVue zusammen, um Exa Teleradiology, powered by NewVue, auf den Markt zu bringen und den erweiterten Anforderungen moderner Teleradiologiegruppen gerecht zu werden. Exa Teleradiology wurde speziell für verteilte Befundungsumgebungen entwickelt und verbessert den Befundungsworkflow in verschiedenen Systemen und Einrichtungen, einschließlich Bildgebungszentren. Diese cloudbasierte Lösung bietet eine einheitliche Plattform mit umfassenderen Integrationsmöglichkeiten als typische Schnittstellensysteme.

Schnappschuss des Marktberichts für Radiologie-Informationssysteme

Segmentierung

Einzelheiten

Nach Produkttyp

Integriertes RIS, eigenständiges RIS

Nach Bereitstellungsmodus

Vor Ort, cloudbasiert, webbasiert

Nach Komponente

Software, Dienstleistungen

Vom Endbenutzer

Krankenhäuser, Ambulanzen, Zentren für diagnostische Bildgebung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkttyp (Integriertes RIS und Standalone RIS): Das integrierte RIS-Segment erwirtschaftete im Jahr 2024 880,6 Millionen US-Dollar, dank seiner Fähigkeit, Arbeitsabläufe durch die Kombination mehrerer Funktionalitäten in einer einzigen Plattform zu rationalisieren.

Nach Bereitstellungsmodus (On-Premise, Cloud-basiert und Web-basiert): Das On-Premise-Segment hatte im Jahr 2024 einen Marktanteil von 47,12 %, da Gesundheitsdienstleister eine größere Kontrolle über Datensicherheit, Anpassung und Integration in die bestehende Krankenhausinfrastruktur bevorzugen.

Nach Komponente (Software und Dienstleistungen): Das Softwaresegment wird aufgrund seiner entscheidenden Rolle bei der Verwaltung, Speicherung und Analyse bis 2032 voraussichtlich 1.429,1 Millionen US-Dollar erreichenmedizinische BildgebungDaten effizient verarbeiten.

Nach Endbenutzern (Krankenhäuser, Ambulanzen, Zentren für diagnostische Bildgebung und andere): Das Segment der Zentren für diagnostische Bildgebung wird aufgrund seines hohen Volumens an bildgebenden Verfahren und der wachsenden Nachfrage nach einer effizienten, zentralen Verwaltung von Patientendaten und Arbeitsabläufen im Prognosezeitraum ein deutliches Wachstum mit einer jährlichen Wachstumsrate von 10,81 % verzeichnen.

Markt für Radiologie-InformationssystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Radiologie-Informationssystemen in Nordamerika lag im Jahr 2024 bei rund 35,22 %, mit einer Bewertung von 429,8 Millionen US-Dollar. Die gut etablierte Gesundheitsinfrastruktur in Nordamerika bietet eine starke Grundlage für das Wachstum des regionalen Marktes.

Krankenhäuser und Bildgebungszentren in der Region sind mit modernsten Diagnosewerkzeugen ausgestattet, wodurch eine Nachfrage nach hochentwickelten RIS-Lösungen entsteht, die komplexe Bildgebungsabläufe effizient verwalten können. Die bestehende Technologielandschaft fördert die schnelle Einführung innovativer Softwareplattformen und macht die Region zu einem Schlüsselmarkt für fortschrittliche radiologische IT-Systeme.

Gesundheitsdienstleister in Nordamerika bevorzugen die Verwendung cloudbasierter RIS-Plattformen, um den Datenzugriff zu verbessern, IT-Kosten zu senken und die Remote-Zusammenarbeit zu unterstützen. Diese wachsende Präferenz für skalierbare, sichere Cloud-Lösungen beschleunigt das Wachstum des regionalen Marktes, indem sie eine einfachere Integration mit anderen IT-Systemen im Gesundheitswesen ermöglicht und Teleradiologiedienste über mehrere Standorte hinweg erleichtert.

Die Branche der Radiologie-Informationssysteme im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 11,62 % im Prognosezeitraum. Der asiatisch-pazifische Raum verzeichnet ein schnelles Wachstum der Gesundheitsinfrastruktur, einschließlich neuer Krankenhäuser und Diagnosezentren.

Diese Erweiterung führt zu einer starken Nachfrage nach RIS-Lösungen zur Unterstützung der effizienten Verwaltung zunehmender Bildgebungs-Workflows. Moderne medizinische Einrichtungen legen Wert auf digitale Tools, die die Koordination verbessern und Diagnoseprozesse verbessern, was die Nachfrage nach der Einführung von RIS steigert.

Im Januar 2025 stellte Philips auf dem 23. Asian Oceanian Congress of Radiology das KI-fähige CT 5300 vor. Dieses 128-Schichten-System verfügt über einen präzisen Nanopanel-Detektor und erweiterte KI-Funktionen, einschließlich KI-Rekonstruktion und intelligente Arbeitsabläufe, mit dem Ziel, die Bildqualität und Effizienz zu verbessern.

Mehrere Regierungen im asiatisch-pazifischen Raum fördern aktiv die digitale Gesundheitsversorgung durch politische Rahmenbedingungen und Finanzierungsprogramme. Diese Initiativen ermutigen Krankenhäuser und Kliniken, IT-Lösungen wie RIS zu implementieren, um die Patientenversorgung und das Datenmanagement zu verbessern.

Regulatorische Rahmenbedingungen

In den USA, unterliegt der Markt dem Health Insurance Portability and Accountability Act (HIPAA), der einen starken Schutz der Privatsphäre und Sicherheit von Patientendaten vorschreibt. Der 21st Century Cures Act erzwingt Interoperabilität und Zugang zu Gesundheitsdaten. Darüber hinaus schreibt der Mammography Quality Standards Act (MQSA) strenge Standards für radiologische Arbeitsabläufe in der Mammographie vor, was Auswirkungen darauf hat, wie RIS-Plattformen Dokumentation und Berichterstattung handhaben.

Die der Europäischen UnionDie Datenschutz-Grundverordnung (DSGVO) schafft einen einheitlichen Datenschutzrahmen in allen Mitgliedstaaten und verlangt von allen RIS-Plattformen die Implementierung strenger Einwilligungsprotokolle, Datenverschlüsselung und Benutzerzugriffskontrollen. Darüber hinaus ist RIS gemäß der Medizinprodukteverordnung (EU) 2017/745 als Medizinprodukt eingestuft. Dadurch unterliegen Anbieter vor und nach der RIS-Einführung strengen Sicherheits-, klinischen Bewertungs- und Überwachungsanforderungen nach dem Inverkehrbringen.

Chinareguliert den RIS-Markt durch sein Cybersicherheitsgesetz und das Datensicherheitsgesetz. Diese Gesetze verlangen eine Datenlokalisierung, was bedeutet, dass von RIS verwaltete Patientendaten auf chinesischem Territorium gespeichert werden müssen. Darüber hinaus unterliegen medizinische Geräte, einschließlich RIS, der National Medical Products Administration (NMPA), die strenge Sicherheits- und Leistungsanforderungen durchsetzt. Anbieter müssen sich vor dem Markteintritt an nationalen IT-Standards orientieren und regulatorische Prozesse einhalten.

In JapanDas Gesetz zum Schutz personenbezogener Daten (APPI) regelt den Umgang mit personenbezogenen Gesundheitsdaten innerhalb von RIS-Plattformen und erfordert Transparenz, Sicherheit und die Zustimmung des Benutzers. Das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) reguliert RIS als Medizinprodukte und setzt strenge Genehmigungs- und Überwachungsprotokolle durch. Japan treibt außerdem regulatorische Richtlinien voran, um die begrenzte Nutzung anonymisierter Daten aus RIS für Forschung und KI zu ermöglichen.

Wettbewerbslandschaft

Führende Akteure verfolgen Strategien wie die Integration fortschrittlicher KI-Tools in ihre Plattformen, bilden strategische Partnerschaften und konzentrieren sich auf die Verbesserung der Arbeitsablaufeffizienz. Diese Strategien tragen zum Marktwachstum bei, indem sie die klinische Entscheidungsfindung und die betriebliche Leistung verbessern. Solche strategischen Schritte ermöglichen es Unternehmen, innovativere, benutzerfreundlichere Lösungen anzubieten, die den sich wandelnden Anforderungen von Gesundheitsdienstleistern und Radiologen weltweit gerecht werden.

Im November 2024 brachte Intelerad InteleGence auf den Markt, eine Plattform zur Integration erstklassiger KI-Algorithmen in radiologische Arbeitsabläufe. Diese Initiative zielt darauf ab, die betriebliche und klinische Effizienz zu steigern, indem Radiologen fortschrittliche Tools zur Unterstützung von Entscheidungsprozessen zur Verfügung gestellt werden. InteleGence repräsentiert Intelerads Engagement für die Weiterentwicklung KI-gesteuerter Lösungen in der Radiologie.

Liste der wichtigsten Unternehmen im Markt für Radiologie-Informationssysteme:

Im August 2024hat Pro Medicus neue Funktionen in seinem Visage RIS eingeführt und damit seine KI-Bereitschaft für die Visage 7-Plattform gestärkt. Diese Verbesserungen zielen darauf ab, die Arbeitsabläufe in der Radiologie zu rationalisieren und die diagnostische Genauigkeit durch die Integration von KI-Algorithmen in das RIS zu verbessern.

Im Dezember 2024, Sectra präsentierte auf der RSNA 2024-Konferenz seine Enterprise-Imaging-Lösungen der nächsten Generation. Das Unternehmen hob Fortschritte in seinem Radiologie-Informationssystem hervor und konzentrierte sich dabei auf die Verbesserung diagnostischer Arbeitsabläufe und die Verbesserung des Zugriffs auf Bilddaten. Die Innovationen von Sectra zielen darauf ab, Radiologen dabei zu unterstützen, zeitnahe und genaue Diagnosen zu stellen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Radiologie-Informationssysteme im Prognosezeitraum?

Wie groß war der Markt im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.