Jetzt anfragen

Polycarbonatmarkt

Marktgröße, Anteil, Wachstum und Branche analysiert, nach Produkttyp (Blätter, Filme, andere), nach Verarbeitungstyp (Injektionsform, Extrusion, andere), nach Anwendung (Automobile & Transport, Elektrik und Elektronik, Bau, Verpackung, medizinische Geräte, andere) und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V.

Marktdefinition

Polycarbonat ist ein langlebiger, transparenter thermoplastischer Wert für seine hohe Aufprallwiderstand, die dimensionale Stabilität und die hervorragende optische Klarheit. Es dient als leichte Alternative zu Glas und ist ideal für Anwendungen, die Zähigkeit und thermischen Widerstand erfordern.

Das Material findet in Automobilkomponenten, elektrischen und elektronischen Geräten, Baumaterialien, Verpackungen und medizinischen Geräten einen umfassenden Einsatz in Automobilkomponenten. Seine Vielseitigkeit ermöglicht es den Herstellern, Blätter, Filme und geformte Teile herzustellen, die Kraft, Sicherheit und Konstruktion Flexibilität für verschiedene industrielle und Verbraucheranwendungen verbinden.

PolycarbonatmarktÜberblick

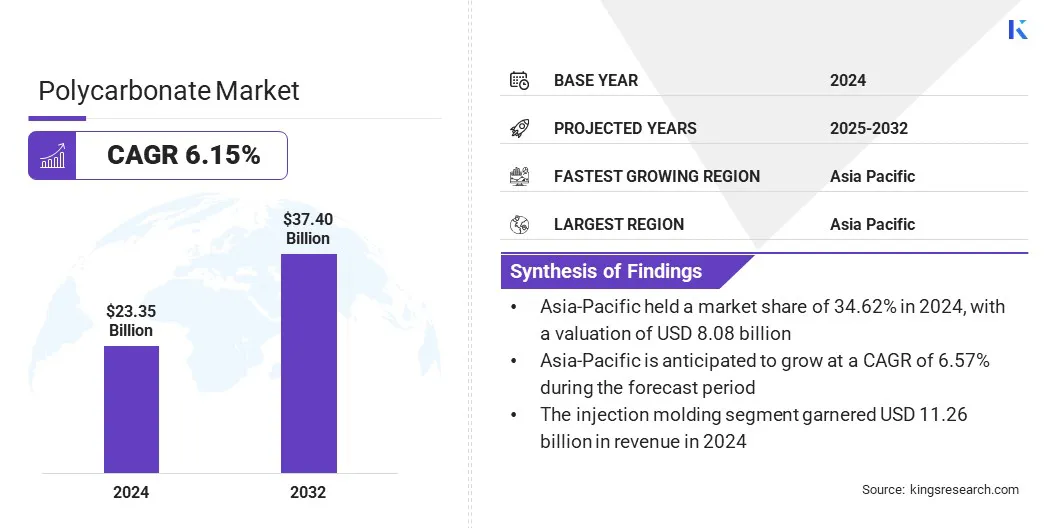

Die globale Marktgröße für Polycarbonat wurde im Jahr 2024 mit 23,35 Milliarden USD bewertet und wird voraussichtlich von 24,63 Mrd. USD im Jahr 2025 auf 37,40 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 6,15% aufwies.

Dieses Wachstum wird auf die steigende Nachfrage nach leichten, langlebigen und impassiv-resistenten Materialien in den Bereichen Automobil-, Elektro- und Bausektoren zurückgeführt. Die zunehmende Einführung von Polycarbonat bei Hochleistungsverpackungen, Unterhaltungselektronik und medizinischen Geräten fährt die Markterweiterung weiter voran.

Schlüsselhighlights

- Die Größe der Polycarbonat -Industrie betrug im Jahr 2024 23,35 Milliarden USD.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,15% wachsen.

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 34,62% im Wert von 8,08 Mrd. USD.

- Das Segment des Blätters erzielte im Jahr 2024 einen Umsatz von 9,98 Milliarden USD.

- Das Injektionsformsegment wird voraussichtlich bis 2032 in Höhe von 18,13 Milliarden USD erreichen.

- Das Automotive & Transportation -Segment wird im Prognosezeitraum von der schnellsten CAGR von 6,43% erwartet.

- Europa wird voraussichtlich bis zur Projektion mit einem CAGR von 5,91% wachsen.

Große Unternehmen, die auf dem Polycarbonatmarkt tätig sind, sind die Covestro AG, Sabic, Mitsubishi Chemical Group Corporation, Teijin Limited, LG Chem, Asahi Kasei Advance Corporation, Formosa Chemicals & Fibre Corp, Lotte Chemical Corporation, Ensinger Company, BARLog Plastics, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation, Avient Corporation.

Der wachsende Fokus auf die Verbesserung der Produktsicherheit, die Flexibilität und die Energieeffizienz der Produkte ist die weit verbreitete Einführung von Polycarbonat in der gesamten Branche. Darüber hinaus beschleunigen die Marktentwicklung die Marktentwicklung.

- Im November 2023 erhielt Covestros Polycarbonat -Compounding -Werk in Newark, Ohio, die ISCC Plus -Zertifizierung. Dies ermöglicht die Versorgung mit Makrolon -RE -Noten mit bis zu 89% recycelten Inhalten, verbessert das nachhaltige Angebot des Unternehmens und erweitert die Verfügbarkeit kreisförmiger Polycarbonatlösungen in ganz Nordamerika.

Marktfahrer

Steigende Nachfrage im Automobil- und Transportsektor

Das Wachstum des Polycarbonatmarktes wird durch die steigende Nachfrage nach leichten, langlebigen und impassiv-resistenten Materialien im Automobil- und Transportsektor angeheizt. Die zunehmende Betonung der Kraftstoffeffizienz, der Fahrzeugsicherheit und der Einhaltung der regulatorischen Einhaltung führt zu einer größeren Einführung in Komponenten wie Scheinwerferlinsen, Innenausstattung, Verglasung und Außenverkleidungen.

Die Kombination von Polycarbonat aus Festigkeit, thermischer Stabilität und Designflexibilität macht es zu einer idealen Wahl für strukturelle und ästhetische Anwendungen und unterscheidet sie von alternativen Kunststoffen und Glasmaterialien.

Schnelle Fortschritte bei der Verarbeitung von Technologien, die zunehmenden Verbraucherpräferenz für sicherere und effizientere Fahrzeuge und die Erweiterung der Automobilproduktion unterstützen dieses Wachstum weiter. Die Hersteller integrieren zunehmend Polycarbonat, um die Leistung zu verbessern, das Gewicht zu reduzieren und die sich entwickelnden Umwelt- und Sicherheitsstandards zu erfüllen.

- Im Juni 2024 stellte Teijin eine neue Produktionslinie für Panlite vorPolycarbonatblätterund Filme in seiner Matsuyama -Pflanze in Japan. Die Linie richtet sich an die steigende Nachfrage nach Automobilgespräch und elektronische Komponenten, wobei der prognostizierte Jahresumsatz von 17 Mio. USD bis 2027 projiziert wurde.

Marktherausforderung

Nachhaltigkeits- und Umweltkonformitätsbedenken

Umweltverträgliche Nachhaltigkeits- und Compliance -Beteiligungen stellen für das Wachstum des Polycarbonatmarktes erhebliche Herausforderungen. Die eingeschränkte Rezyklierbarkeit, die Umweltdauer und die potenzielle Ansammlung von Deponieen sind zu regulatorischen und ökologischen Bedenken. Erhöhung der Verbrauchernachfrage nach nachhaltigen Produkten Weitere Drucker Hersteller, um umweltfreundlichere Praktiken einzusetzen und Abfall zu minimieren.

Diese Bedenken sind besonders in Regionen mit strengen plastischen Entsorgungsgesetzen und einem hohen Verbraucherbewusstsein ausgeprägt, bei dem die Nichteinhaltung zu Geldbußen, Reputationsschäden und einem eingeschränkten Marktzugang führen kann. Die Notwendigkeit nachhaltiger Produktionsmethoden, die Einbeziehung von recycelten Inhalten und das effektive Management am Lebensende erhöht die Komplexität und die Kosten für die Hersteller.

Um diese Bedenken auszuräumen, investieren die Hersteller inChemisches RecyclingTechnologien, Initiativen zur Kreislaufwirtschaft und Strategien für das Lebenszyklusmanagement. Innovationen in umweltfreundlichen Formulierungen, die Verbesserung der Rezyklinalität und nachhaltiger Beschaffung sollen die Umwelteinflüsse verringern und gleichzeitig die Einhaltung der behördlichen Einhaltung und das langfristige Marktwachstum unterstützen.

- Im April 2024 hat die Covestro AG Polycarbonate aus chemisch recycelten Materialien über einen Massenbilanzansatz auf den Markt gebracht. Die RP -Serie liefert die gleiche Leistung wie herkömmliche Polycarbonate für Automobil-, Elektronik- und medizinische Anwendungen und unterstützt gleichzeitig die Ziele der kreisförmigen Wirtschaft.

Markttrend

Fortschritte bei Polycarbonatverarbeitungstechnologien

Der Markt für Polycarbonat verzeichnet eine bemerkenswerte Verschiebung in Richtung fortschrittlicher und effizienter Verarbeitungstechnologien, die durch die steigende Nachfrage nach leistungsstarken und anpassbaren Komponenten angeheizt werden.

Innovationen im Injektionsform, Extrusion und3D -DruckAktivieren Sie die genaue Herstellung komplexer Teile und verbessern Sie die Materialnutzung und die Reduzierung der Produktionsabfälle. Dieser Trend zeigt sich besonders in den Bereichen Bau, Unterhaltungselektronik und Industriegeräte, bei denen die Flexibilität, Haltbarkeit und die Betriebseffizienz von Designs von entscheidender Bedeutung sind.

Die Hersteller konzentrieren sich auf automatisierte Prozesse, optimierte Materialformulierungen und neuartige Verarbeitungsmethoden, um die Leistung zu verbessern und die Kosten zu senken. Die Integration nachhaltiger Praktiken und ressourceneffizienten Technologien unterstützt die Einführung fortschrittlicher Polycarbonat-Lösungen weiter. Der wachsende Schwerpunkt auf Innovation und Effizienz ist die Ausdehnung der Marktausweitung.

Polycarbonat -Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Produkttyp |

Blätter, Filme und andere |

|

Durch Verarbeitungstyp |

Spritzguss, Extrusion und andere |

|

Durch Anwendung |

Automobile & Transport, Elektrik und Elektronik, Bau, Verpackung, Medizinprodukte und andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Produkttyp (Blätter, Filme und andere): Das Segment des Blätters verdiente sich im Jahr 2024 in Höhe von 9,98 Milliarden USD, hauptsächlich aufgrund der starken Nachfrage nach Konstruktions-, Automobil- und elektronischen Anwendungen, die langlebige und transparente Materialien erfordern.

- Durch Verarbeitungstyp (Injektionsform, Extrusion und andere): Das Segment für das Injektionsformen hielt einen Anteil von 48,21% im Jahr 2024, das durch seine Fähigkeit zur Erzeugung komplexer, hochpräziser Komponenten effizient für Automobile, Verbraucherelektronik und Industrieanwendungen erzeugt wurde.

- Durch Anwendung (Automobile & Transport, Elektrik & Elektronik, Bau, Verpackung, Medizinprodukte und andere): Das Segment Automotive & Transportation wird aufgrund der zunehmenden Nachfrage nach leichter, dauerhafter, langlebiger und impaktesresistaner Materialien in Fahrzeugkomponenten bis 2032 bis 2032 bis 2032 USD in Höhe von 11,37 Milliarden USD erreichen.

PolycarbonatmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Polycarbonat im asiatisch -pazifischen Raum betrug 2024 bei 34,62% im Wert von 8,08 Mrd. USD. Diese starke Position wird durch schnelle Industrialisierung, erweiterte Automobilproduktion und wachsende Bauaktivitäten in allen Regionen verstärkt. Darüber hinaus profitiert der regionale Markt von der steigenden Nachfrage in Anwendungen zwischen Unterhaltungselektronik, Verpackung und Medizinprodukten, bei denen Haltbarkeit, Aufprallwiderstand und Konstruktionsflexibilität unerlässlich sind.

Der wachsende Fokus der Region auf fortschrittliche Fertigung, Einführung innovativer Verarbeitungstechnologien und unterstützende staatliche Initiativen für nachhaltige Materialien und Infrastrukturentwicklung fördert das regionale Marktwachstum weiter. Industrielle Modernisierung, schnelle Urbanisierung und steigende Investitionen in Hochleistungsanwendungen positionieren asiatisch-pazifik als Hauptregion für den Verbrauch von Polycarbonat.

- Im Juli 2025 kündigte Teijin an, dass sein von Biomasse abgeleiteter Polycarbonatharz verwendet wurdeBiemptin Osaka, Japan. Produziert von Teiyo Co., Ltd., werden die transparenten Rohre auf der Expo 2025 Osaka vorgestellt. Diese Initiative zeigt Teijins Engagement für nachhaltige Innovationen und die Vielseitigkeit der Biokaststoff in fortschrittlichen Anwendungen.

Die Europa -Polycarbonatindustrie wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,91% wachsen. Dieses Wachstum wird durch die zunehmende Nachfrage nach leichten, langlebigen und leistungsstarken Materialien für Automobil-, Bau- und Elektrosektoren angeheizt.

Die Erweiterung der Produktion von Unterhaltungselektronik, Verpackung und medizinischen Geräten führt aufgrund seiner Wirkungsfestigkeit und -entwurfs Vielseitigkeit eine breitere Einführung von Polycarbonat. Die staatlichen Vorschriften für die Förderung der Energieeffizienz, Sicherheit und nachhaltigen Materialien sowie Investitionen in fortschrittliche Fertigungstechnologien unterstützen die regionale Marktentwicklung.

Darüber hinaus ist der Fokus auf recycelbare und umweltfreundliche Produktion in Verbindung mit Urbanisierung und strengen Umweltstandards die Nachfrage. Laufende Infrastrukturprojekte und wachsende Einführung innovativer Anwendungen fördern das Marktwachstum.

- Im März 2024 eröffnete Covestro sein erstes Polycarbonat-Copolymerwerk in Industrial-Scale in Antwerpen, Belgien. Die Einrichtung stärkt die Fähigkeit von Covestro, qualitativ hochwertige Kunststoffe zu produzieren und gleichzeitig nachhaltige und innovative Fertigungslösungen zu fördern.

Regulatorische Rahmenbedingungen

- In den USADas toxische Substanzen Control Act (TSCA) reguliert die Herstellung, Import und Verarbeitung chemischer Substanzen. Es gewährleistet die Sicherheit der chemischen Produktion und Verwendung, die mit potenziellen Gesundheits- und Umweltrisiken verbunden ist, die mit Polycarbonat und seinen Vorläufern verbunden sind.

- In der Europäischen Union, Registrierung, Bewertung, Autorisierung und Einschränkung von Chemikalien (REACH) überwacht die Produktion und Verwendung chemischer Substanzen. Es schreibt Registrierung, Sicherheitsbewertung und Genehmigung von Chemikalien vor, wodurch der Schutz der menschlichen Gesundheit und der Umwelt in Anwendungen mit Polycarbonat gewährleistet ist.

- In JapanDas CSCL (Chemical Substances Control Law) regiert die Herstellung, Import und Verwendung chemischer Substanzen. Es verhindert Umweltverschmutzung und Gesundheitsgefahren, indem gefährliche Chemikalien kontrolliert werden, die bei der Produktion von Polycarbonat verwendet werden.

Wettbewerbslandschaft

Unternehmen, die in der Polycarbonat -Branche tätig sind, bewahren die Wettbewerbsfähigkeit durch Investitionen in fortschrittliche Materialformulierungen, nachhaltige Produktionspraktiken sowie strategische Fusionen und Übernahmen auf. Sie entwickeln leistungsstarke Polycarbonat-Noten mit verbesserter Auswirkungswiderstand, thermischer Stabilität und Konstruktionsflexibilität, um die wachsende Nachfrage in Bezug auf Automobil-, Bau-, Elektronik- und Verpackungsanwendungen zu decken.

Unternehmen erweitern auch ihre Produktportfolios mit Blättern, Filmen und geformten Komponenten, um unterschiedliche industrielle Anforderungen und regulatorische Standards zu erfüllen. Der Schwerpunkt liegt auf regionalen Produktionsanlagen, Zusammenarbeit mit nachgelagerten Industrien und Partnerschaften mit Forschungsinstitutionen, um die Lieferketten zu stärken und Innovationen zu beschleunigen.

Darüber hinaus konzentrieren sich Unternehmen auf kundenorientierte Lösungen, technische Unterstützung und Mehrwertdienste und nutzen gleichzeitig digitale Tools und Automatisierungstechnologien, um die Produktionseffizienz zu verbessern und einen Wettbewerbsvorteil zu erzielen.

- Im November 2024 kündigte Deepak Chem Tech Limited eine Investition von 5.000 crore (568 Mio. USD) in ein Polycarbonat -Harzwerk in Dahej, Gujarat, mit 165.000 Metrik -Tonnen -Kapazitäten an. Sektoren.

Schlüsselunternehmen auf dem Polycarbonatmarkt:

- Covestro AG

- Sabisch

- Mitsubishi Chemical Group Corporation

- Teijin Limited

- LG Chem

- Asahi Kasei Advance Corporation

- Formosa Chemicals & Fibre Corp

- Lotte Chemical Corporation

- Enssinger

- RTP -Firma

- Westlake Plastics

- Avient Corporation

- Americhem

- Barlog Plastics GmbH

- Celanese Corporation

Jüngste Entwicklungen (Partnerschaften/Expansion)

- Im Juni 2025Covestro hat sich mit PolySource zusammengetan, um seine Polycarbonat- und Mischungsprodukte in den USA zu verteilen. Die Zusammenarbeit zielt darauf ab, den Zugang zu Hochleistungspolymeren für die Sektoren Automobil-, Elektronik und Gesundheitswesen zu verbessern.

- Im September 2023SABIC und SINOPEC begannen im Joint Venture, SSTPC, in Tianjin, China, kommerzielle Operationen ihres 260.000-Tonnen-Polycarbonatwerks. Die Einrichtung stärkt die regionale PC -Kapazität von SABIC und verbessert die Zuverlässigkeit, den Service und die Reaktionsfähigkeit der Marktnachfrage.

Häufig gestellte Fragen