Marktgröße, Anteil, Wachstum und Branchenanalyse von Kunststoff zu Kraftstoff, nach Technologie (Pyrolyse, Depolymerisation, Vergasung), nach Kunststoff (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol), nach Quelle (kommunale feste Abfälle, Gewerbe- und Industrieabfälle), nach Endbrennstoff (Schwefel, Rohöl, Wasserstoff) und regionale Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Umwandlung von Kunststoffabfällen in nutzbare Kraftstoffprodukte durch verschiedene chemische und thermische Prozesse wie Pyrolyse, Vergasung und Depolymerisation.

Der Markt umfasst die Entwicklung, Herstellung und den Einsatz von Technologien, die nicht recycelbare Kunststoffmaterialien in energiereiche Kraftstoffe wie Diesel, Benzin und synthetische Gase umwandeln. Dieser Bericht bietet Einblicke in die Haupttreiber des Marktwachstums, unterstützt durch eine eingehende Bewertung von Branchentrends und regulatorischen Rahmenbedingungen.

Kunststoff-zu-Kraftstoff-MarktÜberblick

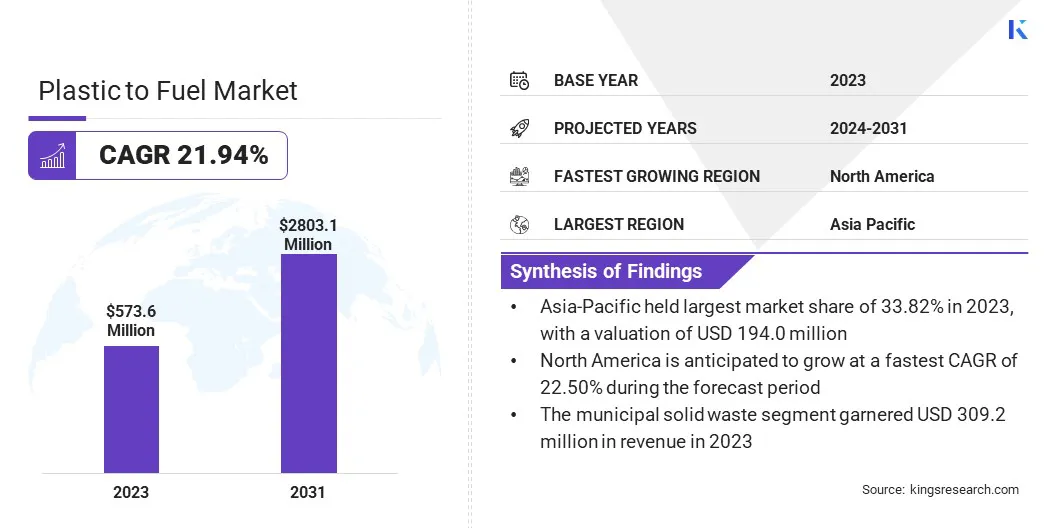

Die weltweite Größe des Kunststoff-zu-Kraftstoff-Marktes wurde im Jahr 2023 auf 573,6 Millionen US-Dollar geschätzt und wird voraussichtlich von 699,2 Millionen US-Dollar im Jahr 2024 auf 2803,1 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,94 % im Prognosezeitraum entspricht.

Dieses Wachstum ist auf die zunehmende Menge an weltweit erzeugtem Plastikmüll sowie auf die Notwendigkeit einer nachhaltigen Produktion zurückzuführenAbfallmanagementLösungen und alternative Energiequellen.

Darüber hinaus hat der wachsende regulatorische Druck zur Reduzierung der CO2-Emissionen und zur Förderung von Praktiken der Kreislaufwirtschaft die Einführung alternativer Kraftstoffquellen aus Kunststoffabfällen beschleunigt.

Zu den wichtigsten Unternehmen, die in der Kunststoff-zu-Kraftstoff-Industrie tätig sind, gehören Agilyx, Plastic2Oil, Veolia, Klean Industries Inc., SUEZ, VADXX, Alterra Energy, LLC, Biffa, Neste, BRADAM Group, LLC, Beston Group, PLASTIC ENERGY, Cassandra Oil AB, EC21 Inc. und Brightmark.

Kontinuierliche Fortschritte bei der Pyrolyse und anderen thermochemischen Umwandlungstechnologien sowie die zunehmende Wirtschaftlichkeit von Kraftstoffrückgewinnungssystemen treiben den Markt weiter voran, indem sie die Umwandlungseffizienz verbessern und die Verarbeitungskosten senken. Die wachsende Nachfrage nach emissionsarmen Kraftstoffen, insbesondere in Schwellenländern, dürfte die langfristige Marktentwicklung unterstützen.

Im März 2025 gab das Press Information Bureau (PIB) bekannt, dass das Technology Development Board (TDB), das dem Ministerium für Wissenschaft und Technologie (DST) untersteht, eine Partnerschaft mit APChemi Private Limited eingegangen ist, um gereinigtes Pyrolyseöl zu produzieren und zu vermarkten und so die Entwicklung von Kreislaufkunststoffen und nachhaltigen Chemikalien als Teil der Bemühungen Indiens um eine Kreislaufwirtschaft und zur Verringerung der Abhängigkeit von importiertem Rohöl zu unterstützen.

Wichtigste Highlights

Die Größe der Kunststoff-zu-Kraftstoff-Industrie wurde im Jahr 2023 auf 573,6 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 21,94 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 33,82 % bei einer Bewertung von 194,0 Mio. USD.

Das Pyrolysesegment erwirtschaftete im Jahr 2023 einen Umsatz von 220,6 Millionen US-Dollar.

Das Polyethylen-Segment soll bis 2031 einen Wert von 839,2 Millionen US-Dollar erreichen.

Das Segment Gewerbe- und Industrieabfälle wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 22,29 % verzeichnen.

Das Schwefelsegment erzielte im Jahr 2023 einen Umsatz von 214,3 Millionen US-Dollar.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,50 % wachsen.

Markttreiber

„Steigendes Plastikmüllaufkommen“

Der Kunststoff-zu-Kraftstoff-Markt wird durch die weltweit steigende Erzeugung von Kunststoffabfällen vorangetrieben. Mit der weit verbreiteten Verwendung von Kunststoff in Verpackungen, Konsumgütern, Automobilkomponenten und industriellen Anwendungen ist die Menge an weggeworfenem Kunststoff erheblich gestiegen. Einwegkunststoffe und niedrige Recyclingquoten haben das Problem noch verschärft und zu erheblichen Herausforderungen für die Umwelt und das Abfallmanagement geführt.

Im Februar 2024,Das Umweltprogramm der Vereinten Nationen (UNEP) veröffentlichte einen Bericht mit dem Titel „Beyond an Age of Waste: Turning Rubbish into a Resource“, in dem ein Wandel von abfallorientierten Modellen hin zu einer Kreislaufwirtschaft gefordert wird. Der Bericht warnt davor, dass ohne erhebliche Anstrengungen zur Abfallreduzierung die globale Siedlungsabfallmenge bis 2050 um zwei Drittel ansteigen könnte, wobei die jährlichen Kosten 640 Milliarden US-Dollar erreichen könnten. Es betont die Notwendigkeit, Null-Abfall-Praktiken und Kreislaufwirtschaftslösungen zu nutzen, um sowohl ökologische als auch wirtschaftliche Herausforderungen anzugehen.

Die Ineffizienz herkömmlicher Recyclingmethoden, insbesondere bei verunreinigten oder mehrschichtigen Kunststoffen, hat die Nachfrage nach alternativen Lösungen verstärkt. Darüber hinaus verdeutlicht die Anhäufung von nicht recycelbarem Kunststoff auf Mülldeponien und Ökosystemen den Bedarf an skalierbaren und nachhaltigen Technologien zur Umwandlung von Abfall in Energie.

Die wachsende Plastikmüllkrise zwingt Regierungen, Industrien und Umweltorganisationen dazu, in innovative Entsorgungsstrategien zu investieren. Infolgedessen gewinnen Kunststoff-zu-Kraftstoff-Technologien als praktikables Mittel zur Umwandlung von Abfällen in Energieressourcen, zur Unterstützung von Kreislaufwirtschaftsinitiativen und zur Reduzierung der Umweltauswirkungen der Kunststoffverschmutzung an Bedeutung.

Marktherausforderung

„Technologische Grenzen und Prozesseffizienz“

Die technologischen Einschränkungen bei der Umwandlung von Kunststoff in Kraftstoff stellen eine entscheidende Herausforderung für das Wachstum und die Skalierbarkeit des Marktes dar, insbesondere in Regionen, die keinen Zugang zu einer fortschrittlichen Abfallverarbeitungsinfrastruktur haben.

Während Methoden wie Pyrolyse und Vergasung vielversprechende Wege zur Umwandlung von Kunststoffabfällen in nutzbaren Kraftstoff bieten, haben diese Technologien oft Schwierigkeiten, gemischte oder kontaminierte Kunststoffströme zu bewältigen, die in realen Abfallszenarien häufig vorkommen.

Schwankungen in der Rohstoffzusammensetzung können zu einer inkonsistenten Brennstoffqualität, einer geringeren Umwandlungseffizienz und einem höheren Wartungsaufwand aufgrund von Anlagenverschmutzung und Rückstandsansammlungen führen.

Darüber hinaus kann das Vorhandensein von Zusatzstoffen, mehrschichtigen Materialien und nicht-thermoplastischen Stoffen die thermische Zersetzung erschweren und möglicherweise schädliche Nebenprodukte erzeugen oder die Energierückgewinnungsrate verringern.

Um dieses Problem anzugehen, konzentrieren sich Technologieentwickler auf die Verbesserung der Prozessflexibilität und der Rohstofftoleranz durch Innovationen im Reaktordesign, der Katalysatoroptimierung und der Echtzeit-Prozessüberwachung. Es werden auch gemeinsame Forschungs- und Pilotprojekte durchgeführt, um die Leistung im großen Maßstab zu validieren und die Einhaltung sicherzustellen.

Diese Fortschritte zielen darauf ab, die Umwandlungseffizienz zu verbessern, die Betriebskosten zu senken und die breitere Einführung von Kunststoff-zu-Kraftstoff-Technologien als nachhaltige Abfallmanagementlösung zu unterstützen.

Markttrend

„Integration fortschrittlicher katalytischer Pyrolyse zur Steigerung der Kraftstoffausbeute“

Innovationen bei katalytischen Pyrolyse- und Vergasungsmethoden verbessern die Ausbeute an nutzbaren Brennstoffen und ermöglichen die Verarbeitung einer größeren Vielfalt gemischter und kontaminierter Kunststoffe.

Diese Fortschritte ermöglichen den Abbau komplexer Kunststoffpolymere bei niedrigeren Temperaturen, wodurch der Energieverbrauch gesenkt und die Produktion schädlicher Nebenprodukte minimiert wird. Die Integration fortschrittlicher Katalysatoren in Pyrolyseprozesse verbessert die Kraftstoffqualität und -konsistenz und macht den Prozess wirtschaftlich rentabel.

Darüber hinaus steigern Verbesserungen im Reaktordesign und in der Prozessüberwachung die betriebliche Effizienz, senken die Kosten und sorgen für eine bessere Kontrolle der Emissionen. Diese technologischen Entwicklungen ebnen den Weg für skalierbarere, kostengünstigere und umweltfreundlichere Kunststoff-zu-Kraftstoff-Lösungen und treiben das Wachstum des Marktes voran.

Im November 2024 kündigte Waste Energy Corp. Pläne an, in den USA Anlagen zur Kunststoffverbrennung mithilfe von Pyrolyse- und KI-Technologien zu eröffnen. Die erste Anlage wird 2025 mit einer Kapazität von 20 bis 200 Tonnen pro Tag in Betrieb gehen.

Schnappschuss des Kunststoff-zu-Kraftstoff-Marktberichts

Segmentierung

Details

Durch Technologie

Pyrolyse, Depolymerisation, Vergasung

Aus Kunststoff

Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und andere

Nach Quelle

Siedlungsabfälle, Gewerbe- und Industrieabfälle

Von End Fuel

Schwefel, Rohöl, Wasserstoff und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Technologie (Pyrolyse, Depolymerisation und Vergasung): Das Pyrolysesegment erzielte im Jahr 2023 einen Umsatz von 220,6 Millionen US-Dollar, da es Kunststoffabfälle durch thermische Zersetzung bei relativ niedrigen Temperaturen effizient in hochwertigen Kraftstoff umwandelt.

Nach Kunststoff (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und andere): DiePolyethylenAufgrund seiner weit verbreiteten Verwendung in Verpackungsmaterialien und seiner Kompatibilität mit Prozessen zur Umwandlung von Kunststoff in Kraftstoff machte das Segment im Jahr 2023 einen Marktanteil von 29,90 % aus, was es zu einem wichtigen Rohstoff für die Energierückgewinnung machte.

Nach Quelle (kommunale feste Abfälle, Gewerbe- und Industrieabfälle): Das Segment der festen Siedlungsabfälle wird aufgrund der großen Mengen an Kunststoffabfällen, die in Haushalten und städtischen Gebieten anfallen, voraussichtlich bis 2031 1480,9 Millionen US-Dollar erreichen, was eine erhebliche Chance für Kraftstoffumwandlungstechnologien darstellt.

Bis Ende Brennstoff (Schwefel, Rohöl, Wasserstoff und andere): Das Rohölsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,28 % wachsen, was auf die steigende Nachfrage nach flüssigen Brennstoffen aus Kunststoffabfällen als nachhaltige Alternative zu herkömmlichen Erdölquellen zurückzuführen ist.

Kunststoff-zu-Kraftstoff-MarktRegionale Analyse

Basierend auf der Region wurde die Kunststoff-zu-Kraftstoff-Industrie in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Kunststoffen zu Kraftstoffen im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 33,82 %, mit einer Bewertung von 194,0 Millionen US-Dollar. Diese Dominanz wird auf das schnelle industrielle Wachstum der Region, das hohe Aufkommen von Kunststoffabfällen und die starke Präsenz wichtiger Hersteller wie China, Indien und Japan zurückgeführt.

Darüber hinaus unterstützen zunehmende Investitionen in die Kunststoff-zu-Kraftstoff-Infrastruktur sowie zunehmende staatliche Initiativen zur Förderung von Abfall-zu-Energie-Technologien weiterhin das Marktwachstum.

Günstige Maßnahmen zur Reduzierung von Plastikmüll und zur Förderung nachhaltiger Energielösungen sowie ein zunehmender Fokus auf Kreislaufwirtschaftspraktiken stärken die Marktführerschaft im asiatisch-pazifischen Raum weiter.

Im Juni 2023 entwickelte das Ministerium für Wissenschaft und Technologie (DST) in Indien eine mobile Anlage zur Umwandlung von Kunststoffabfällen in Kohlenwasserstofföl. Diese Innovation mit dem Namen ICT-Poly Urja nutzt einen selbst entwickelten Cu@TiO₂-Katalysator, um eine Rohstoffumwandlung von über 85 % zu erreichen und hochwertiges HC-Öl mit einem Heizwert von 42 MJ/kg zu produzieren.

Die Kunststoff-zu-Kraftstoff-Industrie in Nordamerika steht vor einem deutlichen Wachstum mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 22,50 % im Prognosezeitraum. Dieses Wachstum ist auf den steigenden Bedarf an nachhaltigen Abfallmanagementlösungen und die steigende Nachfrage nach alternativen Kraftstoffquellen aus Kunststoffabfällen zurückzuführen.

Das starke Engagement der Region für die Reduzierung von Plastikmüll und ihr Fokus auf die Förderung erneuerbarer Energielösungen sind wichtige Treiber der Marktexpansion. Darüber hinaus fördern die zunehmende Einführung von Praktiken der Kreislaufwirtschaft und staatliche Anreize für Technologien zur Energiegewinnung aus Abfall die Marktentwicklung.

Laufende Investitionen in die Infrastruktur der Kunststoff-zu-Kraftstoff-Technologie und Fortschritte bei der Verarbeitungseffizienz verbessern die Skalierbarkeit und Wirtschaftlichkeit dieser Systeme und sorgen für eine breitere Anwendung in verschiedenen Branchen in Nordamerika.

Im Oktober 2023 gab das Argonne National Laboratory bekannt, dass das fortschrittliche Recycling von Post-Consumer-Kunststoffen das Potenzial hat, die Treibhausgasemissionen um bis zu 23 % zu reduzieren, und bietet damit eine nachhaltige Alternative zu herkömmlichen Kunststoffproduktionsmethoden. Die Studie unterstreicht das transformative Potenzial der Pyrolysetechnologie zur Förderung einer nachhaltigeren Kunststoffindustrie.

Regulatorische Rahmenbedingungen

In IndienDie Plastic Waste Management (Second Amendment) Rules von 2022 regeln die Sammlung, das Recycling und die Entsorgung von Kunststoffabfällen, setzen die erweiterte Herstellerverantwortung (EPR) durch und legen Ziele zur Abfallreduzierung und Förderung einer Kreislaufwirtschaft fest.

In den USADer Toxic Substances Control Act (TSCA) regelt die Produktion, Einfuhr und Entsorgung von Chemikalien, einschließlich solcher, die aus Kunststoffabfällen gewonnen werden. Es gewährleistet die Sicherheit von Chemikalien, bevor diese auf den Markt kommen, und ermöglicht der Umweltschutzbehörde EPA, Sicherheitsstandards durchzusetzen und potenzielle Umwelt- und Gesundheitsrisiken zu bewerten.

In der Europäischen UnionDie Richtlinie 2008/98/EG über Abfälle regelt die Bewirtschaftung und Beseitigung von Abfällen und legt dabei den Schwerpunkt auf Vermeidung, Recycling und Verwertung. Es stellt eine umweltfreundliche Abfallbewirtschaftung sicher und fördert gleichzeitig eine Kreislaufwirtschaft. Außerdem ermöglicht es den Mitgliedstaaten, spezifischere Abfallbehandlungsvorschriften einzuführen.

Wettbewerbslandschaft

Die Kunststoff-zu-Kraftstoff-Industrie zeichnet sich durch eine Mischung aus etablierten multinationalen Unternehmen und aufstrebenden regionalen Akteuren aus, die alle darum konkurrieren, ihre Präsenz auszubauen und ihre technologischen Fähigkeiten zu verbessern.

Marktführer konzentrieren sich auf strategische Partnerschaften, Übernahmen und Investitionen in innovative Abfallverbrennungstechnologien, um im Wettbewerbsumfeld die Nase vorn zu haben. Es werden Anstrengungen unternommen, um die Effizienz von Umwandlungsprozessen zu verbessern und die Qualität der Kraftstoffproduktion zu verbessern, insbesondere durch die Integration fortschrittlicher Katalyse- und Pyrolysetechnologien.

Darüber hinaus schließen sich mehrere Unternehmen Nachhaltigkeitsinitiativen an und arbeiten mit Abfallentsorgungsunternehmen zusammen, um integrierte Lösungen für Kunststoffabfälle anzubieten. Technologische Innovation, Einhaltung gesetzlicher Vorschriften und ökologische Nachhaltigkeit sind entscheidend für die Gestaltung der Wettbewerbsdynamik des Marktes, da die weltweite Nachfrage nach saubereren Energiequellen und weniger Plastikmüll wächst.

Im Juni 2023 kündigte Neste eine Investition in Höhe von 126,2 Millionen US-Dollar für den Bau einer Aufbereitungsanlage für verflüssigten Kunststoffabfall in seiner Raffinerie Porvoo in Finnland an. Als Teil des Projekts PULSE wird die Anlage jährlich bis zu 150.000 Tonnen verflüssigten Kunststoffabfall zu hochwertigem Ausgangsmaterial für die Produktion neuer Kunststoffe verarbeiten. Das Projekt wird durch einen Zuschuss von 153,5 Millionen US-Dollar aus dem EU-Innovationsfonds unterstützt und soll im Jahr 2025 abgeschlossen sein.

Liste der wichtigsten Unternehmen im Kunststoff-zu-Kraftstoff-Markt:

Im Januar 2024, Lummus Technology kündigte eine Investition in Resynergi an, um seine CMAP-Technologie (Continuous Microwave Assisted Pyrolysis) zu skalieren, die Kunststoffabfälle 20-mal schneller als herkömmliche Methoden in hochwertige Materialien umwandelt. Ziel dieser Zusammenarbeit ist es, den CO2-Fußabdruck der Kunststoffproduktion zu reduzieren und der wachsenden Nachfrage nach recycelten Materialien gerecht zu werden.

Im September 2023, Braskem hat sich mit Vitol S.A. zusammengetan, um Pyrolyseöl aus Kunststoffabfällen zu kaufen, das von WPU – Waste Plastic Upcycling A/S in Dänemark hergestellt wird. Diese Partnerschaft ist Teil der Bemühungen von Braskem, die Kreislaufwirtschaft seiner Produkte und seine Nachhaltigkeitsziele zu verbessern.

Im September 2023, Mitsui O.S.K. Lines, Ltd und Idemitsu Kosan Co., Ltd. haben ein Projekt gestartet, um Meereskunststoffabfälle zu Öl zu recyceln. Die Initiative beinhaltet den Einsatz von „Seabin“-Geräten zum Sammeln von Plastikmüll, der dann von der Tochtergesellschaft von Idemitsu in erneuerbare Chemikalien und Heizöle umgewandelt wird.

Im Juni 2023Lummus Technology hat sich mit der MOL Group zusammengetan, um das chemische Recycling von Kunststoffen in den MOL-Anlagen in Ungarn und der Slowakei voranzutreiben. Lummus wird seine Pyrolysetechnologie bereitstellen, um Kunststoffabfälle in wertvolle Chemikalien umzuwandeln und so MOLs Ziel zu unterstützen, bis 2050 Netto-Null-Emissionen zu erreichen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Kunststoff-zu-Kraftstoff-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.