Jetzt anfragen

Marktverpackungsklebstoffe

Packaging Adhesives Market Size, Share, Growth & Industry Analysis, By Product Type (Water-Based Adhesives, Solvent-Based Adhesives, Hot Melt Adhesives, Others), By Technology (Acrylic, Polyurethane, Epoxy, Silicone), By Application (Flexible Packaging, Rigid Packaging, Corrugated Packaging, Labels and Tapes), and Regional Analysis, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: October 2025 | Autor: Swati J.

Marktdefinition

Verpackungsklebstoffe sind Verbindungsmittel, die so formuliert sind, dass sie mit Papier, Karton, Kunststoffen, Folien und Filmen zusammenarbeiten, versiegeln oder laminierten. Sie sind von grundlegender Bedeutung für die Integrität, Haltbarkeit und Funktionalität von Verpackungen in Branchen wie Lebensmitteln und Getränken, Pharmazeutika, Konsumgütern und E-Commerce.

Die Auswahl hängt von den Leistungsanforderungen wie schnellem Aushärtung, Wärmewiderstand, Flexibilität und Recycling in den Leistungsanforderungen wie schnelles Aushärtung und Rekyklierbarkeit ab.

MarktverpackungsklebstoffeÜberblick

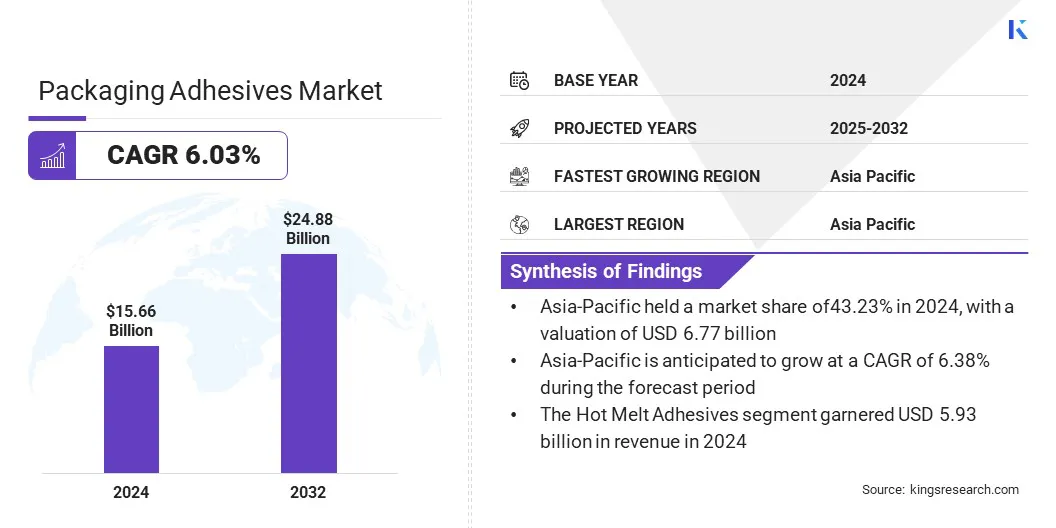

Die Marktgröße für globale Verpackungsklebstoffe wurde im Jahr 2024 mit 15,66 Milliarden USD bewertet und wird voraussichtlich im Voraussagen von 16,51 Mrd. USD im Jahr 2025 auf 24,88 Mrd. USD bis 2032 wachsen und im Prognosezeitraum eine CAGR von 6,03% aufwiesen.

Dieses Wachstum wird auf die steigende Nachfrage nach flexiblen Verpackungen, nachhaltigen Lösungen und E-Commerce-Expansion zurückzuführen. Fortschritte bei Klebetechnologien verbessern die Effizienz, Recyclierbarkeit und Leistung und stärken ihre kritische Rolle in der Industrie von Lebensmitteln, Getränken, Pharmazeutika und Konsumgütern.

Schlüsselhighlights:

- Die Größe der Verpackungsklebstoffe wurde im Jahr 2024 mit 15,66 Milliarden USD verzeichnet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,03% wachsen.

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 43,23% im Wert von 6,77 Mrd. USD.

- Das Segment heißer Schmelzenklebstoffe erzielte 2024 einen Umsatz von 5,93 Milliarden USD.

- Das Acrylsegment wird voraussichtlich bis 2032 8,78 Milliarden USD erreichen.

- Das flexible Verpackungssegment wird im Prognosezeitraum voraussichtlich am schnellsten CAGR von 6,63% beobachtet.

- Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einem CAGR von 6,38% wachsen.

Große Unternehmen, die auf dem Markt für Verpackungsklebstoffe tätig sind, sind Henkel Adhesives Technologies, 3M, Avery Dennison Corporation, Arkema, H.B. Fuller Company., Sika AG, Linesc Corporation., Huntsman International LLC, ITW, Wacker Chemie AG, Dow, Ashland Inc, Pidilite Industries Limited, Paramelt RMC B.V. und Jowat Corporation.

Das schnelle Wachstum des E-Commerce und des modernen Einzelhandels schafft eine starke Nachfrage nach fortschrittlichen Verpackungsklebstoffen. Erhöhte Paketvolumina und längere Versorgungsketten erfordern Klebstoffe, die eine starke Bindung, Manipulationsbeständigkeit und Haltbarkeit in verschiedenen Verpackungsmaterialien bieten. Als Reaktion darauf entwickeln die Hersteller innovative Formulierungen für Wellkäfer, flexible Filme und Schutzkennzeichnung, um die Produktsicherheit zu gewährleisten und Transitschaden zu verringern.

Die Erweiterung der Online -Einzelhandelskanäle fördern weiterhin die Nachfrage und veranlassen Unternehmen, in Kapazität, technologische Fortschritte und nachhaltige Klebstofflösungen zu investieren, um wettbewerbsfähig zu bleiben.

- Im Dezember 2024 erwarb Arkema Dow'sFlexible VerpackungLaminierung von Klebstoffen. Diese Akquisition verstärkte die Position von Arkema im flexiblen Verpackungssektor und erweiterte das Portfolio an Klebstofflösungen.

Marktfahrer

Expansion des E-Commerce-Sektors

Die rasche Erweiterung des Online-Einzelhandels schafft eine starke Nachfrage nach Adhesivstücken für fortschrittliche Verpackungen in E-Commerce-Angebotsketten.

- Nach Angaben des Census Bureau des Handelsministeriums erreichte der US-amerikanische Einzelhandelsverkauf im Einzelhandel im zweiten Quartal 2025 304,2 Milliarden USD, was einem Anstieg von 1,4% gegenüber dem Vorquartal entspricht. Der Gesamtumsatz des Einzelhandels betrug 1,865,4 Mrd. USD, ein Wachstum von 0,4%. Dieser stetige Anstieg des Online -Umsatzes unterstreicht die zunehmende Abhängigkeit von robusten Verpackungsklebstoffen, um die Produktsicherheit und Integrität in komplexen Vertriebsnetzwerken zu gewährleisten.

Diese Aufwärtsbahn in E-Commerce-Transaktionen stärkt die Nachfrage nach Hochleistungsverpackungsklebstoffen, die zu sicheren Produktbearbeitung, effizienter Logistik und zuverlässiger Lieferung in der letzten Meile führen. Klebstoffe, die in der Lage sind, höhere Haltbarkeits- und Nachhaltigkeitsstandards zu erfüllen, wird voraussichtlich im Prognosezeitraum die Markterweiterung fördern.

Marktherausforderung

Hohe Rohstoffkosten und Volatilität der Lieferkette

Eine wichtige Herausforderung, die die Ausdehnung des Marktes für Verpackungsklebstoffe behindert, sind die hohen Kosten und die Volatilität von Rohstoffen wie Harzen, Polymeren und Lösungsmitteln. Schwankungen inRohölDie Preise und Störungen der globalen Lieferketten beeinflussen die Produktionskosten und die Rentabilität für Hersteller erheblich. Diese Abhängigkeit erhöht die Unsicherheit für Kleberproduzenten und Verpackungswandler, insbesondere in Regionen, die stark auf Importe abhängen.

Um diese Herausforderung anzugehen, investieren Unternehmen in biobasierte Alternativen und Recycling-Technologien, um die Abhängigkeit von petrochemisch abgeleiteten Inputs zu verringern. Darüber hinaus werden strategische Lieferantenpartnerschaften und lokalisierte Beschaffungsstrategien angewendet, um das Angebot zu stabilisieren und Risiken im Zusammenhang mit Rohstoffpreisschwankungen zu mindern.

Markttrend

Wachsende Betonung auf nachhaltige und umweltfreundliche Klebstofflösungen

Ein bemerkenswerter Trend, der den Markt für Verpackungsklebstoffe beeinflusst, ist die zunehmende Verschiebung in Richtung Nachhaltigkeit, wobei die Hersteller in umweltfreundliche und biologische Formulierungen investieren. Es werden wasser- und lösungsmittelfreie Klebstoffe mit niedrigem VOC entwickelt, um strenge Umweltvorschriften einzuhalten und gleichzeitig die Verbraucherpräferenz für umweltfreundlichere Verpackungslösungen zu berücksichtigen.

Diese Innovationen verringern die Auswirkungen auf die Umwelt und unterstützen die Markenverpflichtungen für Nachhaltigkeitsziele von Unternehmen und veranlassen den Marktteilnehmern, die Compliance zu stärken und auf die wachsende Nachfrage nach nachhaltigen Verpackungsmaterialien zu reagieren.

- Im Juli 2025 stellte Henkel Adhäsive Technologies das LOCTITE LOOFOL LA 7837/LA 6265 vor, ein lösungsmittelfreies aliphatisches Klebstoffsystem für nachhaltige Hochleistungsverpackungen. Die Lösung ist für Anwendungen zugeschnitten, die einen hohen thermischen Widerstand erfordern, z. B. Retortenverpackungen für Haustiernahrung, die sichere und umweltfreundliche Klebetechnologien vorantreiben.

Verpackungsklebstoffe Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Produkttyp |

Klebstoffe auf Wasserbasis, Klebstoffe auf Lösungsmittelbasis, heiße Schmelzeklebstoffe, andere |

|

Nach Technologie |

Acryl, Polyurethan, Epoxid, Silikon |

|

Durch Anwendung |

Flexible Verpackungen, starre Verpackungen, Wellpackungen, Etiketten und Bänder |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Produkttyp (Klebstoffe auf Wasserbasis, Klebstoffen auf Lösungsmittelbasis, Heißschmiedklebstoffe und andere): Das Segment heißer Schmelzenklebstoffe verdiente sich 2024 in Höhe von 5,93 Milliarden USD, hauptsächlich aufgrund ihrer schnell festgelegten Eigenschaften und ihrer starken Bindungsleistung.

- Nach Technologie (Acryl, Polyurethan, Epoxid und Silikon): Das Acrylsegment hielt 2024 einen Anteil von 34,56%, angetrieben durch seine Vielseitigkeit, eine starke Haftung an verschiedene Substrate und die Kosteneffizienz.

- Nach Anwendung (flexible Verpackung, starre Verpackung, Wellpackung sowie Beschriftungen und Bänder): Das Segment Flexible Verpackung wird aufgrund der steigenden Nachfrage nach leichten, langlebigen und nachhaltigen Verpackungslösungen voraussichtlich USD 11,26 Milliarden in Höhe von 11,26 Milliarden USD erreichen.

MarktverpackungsklebstoffeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Packaging Adhäsiven lag im Wert von 43,23% im Wert von 6,77 Milliarden USD. Diese Dominanz wird durch die schnelle Ausdehnung des Sektors Lebensmittel, Getränke, Pharmazeutika und E-Commerce verstärkt. Schnelle Verstädterung, steigende Einkommenseinkommen und das Veränderung des Verbraucherlebens steigern die Nachfrage nach verpackten Waren, was eine höhere Einführung fortschrittlicher Klebstofflösungen unterstützt.

Die wachsende Präferenz für flexible und leichte Verpackungen erhöht die Verwendung von Klebstoffen, die eine starke Bindung, Haltbarkeit und Kompatibilität mit verschiedenen Substraten bieten und damit die regionale Markterweiterung unterstützt.

NordamerikaVerpackungsklebstoffindustrieist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 5,95% bereit. Das Marktwachstum in der Region wird durch die Expansion von E-Commerce, Lebensmittel- und Getränkeverpackungen und Pharmasektoren unterstützt. Die steigende Nachfrage der Verbraucher nach Bequemlichkeit, Produktsicherheit und Manipulationsverpackungen fördert die Einführung fortschrittlicher Klebstofflösungen, die die Haltbarkeit, Zuverlässigkeit und Kompatibilität mit vielfältigen Verpackungsmaterialien gewährleisten.

Hersteller investieren zunehmend in nachhaltige Formulierungen wie Wasserbasis und niedrig-VOC-Klebstoffe, um die behördlichen Anforderungen zu erfüllen und sich an das wachsende Umweltbewusstsein bei den Verbrauchern zu stimmen.

Regulatorische Rahmenbedingungen

- In den USA, Verpackungsklebstoffe für Lebensmittelkontaktanwendungen werden gemäß den Vorschriften für Food and Drug Administration (FDA) in Titel 21 CFR reguliert, in denen zulässige Substanzen, Migrationsgrenzen und Testprotokolle festgelegt sind, um die Sicherheit der Verbraucher zu gewährleisten.

- In EuropaDie Europäische Chemikalienagentur (Echa) überwacht die Verpackungsklebstoffe im Rahmen von Reichweite (Registrierung, Bewertung, Genehmigung und Einschränkung von Chemikalien) und die CLP -Verordnung zur Klassifizierung und Kennzeichnung. Die in Lebensmittelkontaktverpackungen verwendeten Klebstoffe unterliegen auch der EU-Rahmenregulierung (EC) Nr. 1935/2004.

- In China, Klebstoffe müssen den nationalen Standards für Lebensmittelsicherheit für Lebensmittelkontaktmaterialien (GB -Standards) einhalten und die chemischen Sicherheitsanforderungen gemäß den Maßnahmen für die Umweltmanagement neuer chemischer Substanzen erfüllen.

- In JapanDas Gesetz zur Hygiene des Lebensmittels regelt die Verpackungsklebstoffe für Lebensmittelkontakte und erfordert die Einhaltung positiver Listen der zulässigen Substanzen. Die Aufsicht wird vom Ministerium für Gesundheit, Arbeit und Wohlbefinden (MHLW) übernommen.

- GlobalDie Internationale Organisation für Standardisierung (ISO) und die World Packaging Organization (WPO) setzen technische Standards für Adhäsionsleistung, Sicherheit und Nachhaltigkeit.

Wettbewerbslandschaft

Hauptakteure, die in der Branche der Verpackungsklebstoffe tätig sind, setzen Strategien wie Produktinnovationen, Kapazitätserweiterung, strategische Akquisitionen und Kooperationen zur Aufrechterhaltung der Wettbewerbsfähigkeit um.

Unternehmen entwickeln leistungsstarke und nachhaltige adhäsive Formulierungen, die auf verschiedene Substrate zugeschnitten sind, einschließlich flexibler Filme, Wellblecher und Spezialverpackungen. Investitionen in Forschung und Entwicklung ermöglichen schnellere, umweltfreundliche und multifunktionale Klebstoffe, die die sich entwickelnden regulatorischen und Verbraucheranforderungen erfüllen.

- Im März 2025 startete Linesc einen abnehmbaren Labelstock mit einem heißen Klebstoff mit geringem Umweltverträgen. Die Initiative zielt darauf ab, den Fokus des Unternehmens auf nachhaltige Verpackungslösungen zu unterstützen.

Schlüsselunternehmen im Markt für Verpackungsklebstoffe:

- Henkel -Klebstofftechnologien

- 3m

- Avery Dennison Corporation

- Arkema

- B. Fuller Company.

- Sika AG

- Linesc Corporation.

- Huntsman International LLC

- ITW

- Wacker Chemie AG

- Dow

- Ashland Inc

- Pidilite Industries Limited

- Paramelt RMC B.V.

- Jowat Corporation

Jüngste Entwicklungen (Vereinbarungen/neue Produkteinführung)

- Im Dezember 2024Die Jowat Corporation startete eine neue biobasierte Heißmelt-Klebertechnologie, um die Nachhaltigkeit zu verbessern. Die Initiative zielt darauf ab, das biobasierte Klebstoffportfolio des Unternehmens in das Segment der Textil- und Produktbaugruppe zu erweitern.

- Im Dezember 2024H.B. Fuller Company unterzeichnete Vereinbarungen zum Erwerb von GEM S.R.L. und Medifill Ltd.,. Die Akquisitionen verstärkten H.B. Fullers Anwesenheit im Segment für medizinische Klebstoffe und verbesserte Fähigkeiten in hochwertigen, spezialisierten Klebstofflösungen.

- Im August 2025AnwesendDie Avery Dennison Corporation kündigte die Akquisition des in den USA ansässigen Flooring Adhesives Business of Meridian Adhesives Group für 390 Millionen USD an. Der strategische Erwerb zielt darauf ab, die Präsenz von Avery Dennison im Sektor der Klebstoffe zu erweitern.

Häufig gestellte Fragen