Größe, Anteil, Wachstum und Branchenanalyse des Offshore-Windenergiemarktes, nach Komponente (Turbine, elektrische Infrastruktur und Unterstruktur), nach Standort (Flachwasser, Übergangswasser und Tiefwasser), nach Kapazität (bis zu 3 MW, 3 MW – 5 MW und über 5 MW) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juni 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

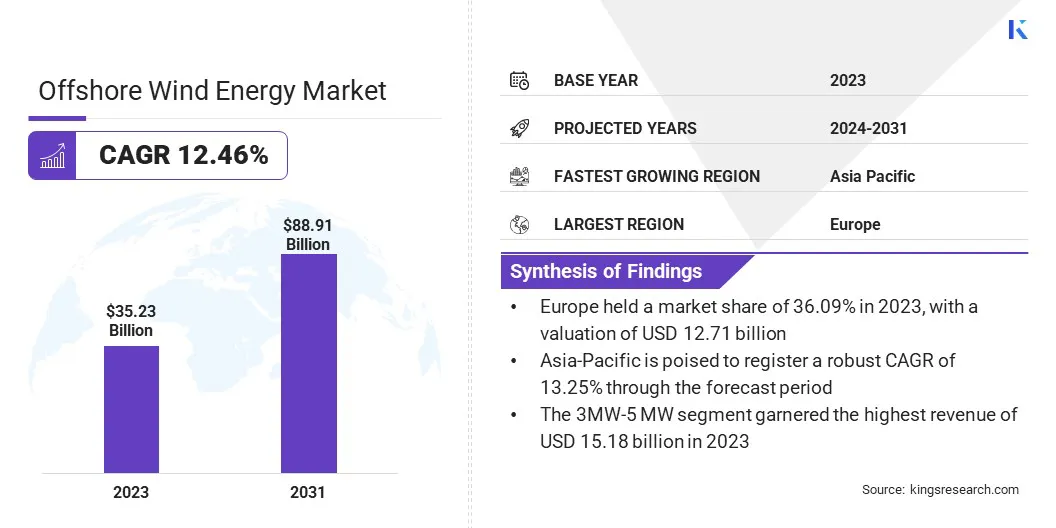

Die Größe des globalen Offshore-Windenergiemarkts wurde im Jahr 2023 mit 35,23 Milliarden US-Dollar verzeichnet, was im Jahr 2024 auf 39,07 Milliarden US-Dollar geschätzt wird und bis 2031 voraussichtlich 88,91 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 12,46 % von 2024 bis 2031 entspricht. Im Arbeitsumfang umfasst der Bericht Dienstleistungen von Unternehmen wie General Electric, Equinor ASA, Iberdrola, S.A., Mitsubishi Heavy Industries, Ltd, Goldwind, Naval Group, Nordex SE, Siemens, ABB, MODEC, Inc. und andere.

Das Wachstum schwimmender Windparks stellt eine bedeutende Entwicklung auf dem Offshore-Windenergiemarkt dar. Technologische Fortschritte bei der Gestaltung schwimmender Plattformen, wie etwa Halbtaucher- und Spierenbojen-Konfigurationen, haben bei diesem Wachstum eine entscheidende Rolle gespielt. Darüber hinaus haben schwimmende Windparks das Potenzial, die visuellen und lärmbedingten Auswirkungen auf Küstengemeinden zu verringern und so einigen Umwelt- und Sozialproblemen im Zusammenhang mit küstennahen Windparks Rechnung zu tragen.

Ein wesentlicher Treiber für den Ausbau schwimmender Windparks ist die steigende Nachfrage nach erneuerbaren Energiequellen, vorangetrieben durch die weltweiten Bemühungen zur Bekämpfung des Klimawandels. Auch staatliche Anreize und Forschungsförderung stärken den Sektor, da die politischen Entscheidungsträger die Notwendigkeit erkennen, Energieportfolios zu diversifizieren und die Energiesicherheit zu verbessern. Durch kontinuierliche Innovation und Skalierung sind schwimmende Windparks auf dem besten Weg, einen wichtigen Beitrag zum globalen Energiemix zu leisten.

Unter Offshore-Windenergie versteht man die Stromerzeugung durch Nutzung der Windkraft über offenen Gewässern, typischerweise Ozeane oder große Seen. Bei dieser Art der Energieerzeugung werden Windkraftanlagen eingesetzt, die speziell für den Betrieb in Meeresumgebungen konzipiert sind. Zu den Hauptkomponenten von Offshore-Windkraftanlagen gehören der Rotor (bestehend aus Rotorblättern und Nabe), die Gondel (in der sich der Generator, das Getriebe und andere wichtige Komponenten befinden) und der Turm.

Darüber hinaus benötigen Offshore-Windparks robuste Gründungsstrukturen wie Monopiles, Jackets oder schwimmende Plattformen, um die Turbinen zu tragen. Diese Anlagen befinden sich abseits der Küste, oft mehrere Kilometer auf dem Meer, wo die Windgeschwindigkeiten im Allgemeinen höher und stabiler sind als an Land.

Die Leistung von Offshore-Windparks kann sehr unterschiedlich sein. Einige Projekte erreichen eine Leistung von mehr als 1.000 Megawatt (MW) und können Hunderttausende Haushalte mit Strom versorgen.

Die strategische Platzierung dieser Turbinen in windstarken Gebieten ermöglicht in Kombination mit ihrer Größe eine erhebliche Stromerzeugung und macht Offshore-Windenergie zu einem wichtigen Bestandteil der erneuerbaren Energielandschaft.

Analystenbewertung

Der Offshore-Windenergiemarkt erlebt ein rasantes Wachstum und einen Wandel, der durch technologische Fortschritte, günstige regulatorische Rahmenbedingungen und zunehmende Investitionen in die Infrastruktur für erneuerbare Energien vorangetrieben wird. Während der Markt wächst, verfolgen wichtige Akteure eine Vielzahl von Strategien, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten und neue Chancen zu nutzen.

Unternehmen investieren in die Entwicklung größerer und effizienterer Turbinen, die mehr Strom pro Einheit erzeugen und die Gesamtkosten senken können. Innovationen wie schwimmende Windplattformen ermöglichen auch den Zugang zu tieferen Gewässern mit stärkeren Windressourcen.

Beispielsweise gab Qualitas Energy, eine globale Plattform, die sich auf erneuerbare Energien, Energiewende und nachhaltige Infrastrukturinvestitionen spezialisiert hat, im Juni 2024 den erfolgreichen Erwerb eines Repowering-Projekts in Brandenburg, Deutschland, mit einem Entwicklungspotenzial von 36 MW bekannt.

Darüber hinaus konzentrieren sich Marktführer auf den Abschluss langfristiger Stromabnahmeverträge (PPAs) mit Unternehmens- und Versorgungskunden, um stabile Einnahmequellen zu schaffen und finanzielle Risiken zu reduzieren. Strategische Partnerschaften und Kooperationen werden immer wichtiger, da Unternehmen Ressourcen und Fachwissen bündeln möchten, um Großprojekte durchzuführen.

Darüber hinaus ist die Expansion in Schwellenländer mit ungenutztem Offshore-Windkraftpotenzial eine wichtige Wachstumsstrategie. Diese Märkte bieten oft günstige Bedingungen, wie zum Beispiel eine unterstützende Regierungspolitik und eine hohe Nachfrage nach sauberer Energie.

Beispielsweise unterzeichneten METEORAGE und RECASE im Mai 2024 eine Vereinbarung zur Verbesserung von Windenergielösungen in Deutschland und bieten Nutzern Zugang zu modernster Technologie, bewährter globaler Expertise und hochpräzisen Daten.

Wachstumsfaktoren für den Offshore-Windenergiemarkt

Die steigende Nachfrage nacherneuerbare Energieist ein zentraler Treiber, der den Offshore-Windenergiemarkt prägt. Angesichts der wachsenden Besorgnis über den Klimawandel und die ökologische Nachhaltigkeit legen Regierungen, Unternehmen und Verbraucher zunehmend Wert auf saubere Energiequellen. Erneuerbare Energien, einschließlich Offshore-Windenergie, bieten eine praktikable Lösung zur Reduzierung der Treibhausgasemissionen und zur Abmilderung der Auswirkungen des Klimawandels.

Diese erhöhte Nachfrage wird durch verschiedene Faktoren vorangetrieben, darunter internationale Verpflichtungen zur Reduzierung der CO2-Emissionen, wie das Pariser Abkommen, sowie ein zunehmendes öffentliches Bewusstsein für die Umwelt- und Gesundheitsvorteile erneuerbarer Energien. Darüber hinaus haben Fortschritte in der Technologie zu erheblichen Kostensenkungen bei der Erzeugung erneuerbarer Energien geführt, wodurch diese gegenüber herkömmlichen fossilen Brennstoffen immer wettbewerbsfähiger werden.

Beispielsweise unterzeichnete TotalEnergies im Januar 2024 eine Vereinbarung mit European Energy zur Entwicklung von Offshore-Windprojekten in Dänemark, Finnland und Schweden. Dazu gehört der Erwerb eines 85-prozentigen Anteils am dänischen Projekt Jammerland Bugt (240 MW) und eines 72,2-prozentigen Anteils an Lillebælt South (165 MW). Diese Projekte erhielten Exklusivitäts- und Netzanschlussgenehmigungen, wobei die Baugenehmigungen bis Mitte 2024 erwartet werden und der Betrieb bis 2030 beginnen soll.

Eine der größten Herausforderungen für den Offshore-Windenergiemarkt sind die hohen Anfangsinvestitionen, die für die Projektentwicklung und -installation erforderlich sind. Im Gegensatz zu Onshore-Windparks sind Offshore-Anlagen mit komplexen technischen, baulichen und logistischen Herausforderungen verbunden, die die Kosten erheblich in die Höhe treiben.

Die Entwicklung von Offshore-Windparks erfordert erhebliche Vorabinvestitionen in Standortuntersuchungen, Umweltbewertungen, Genehmigungsverfahren und den Bau von Offshore-Infrastruktur wie Fundamenten und Unterwasserkabeln.

Darüber hinaus bringt die Offshore-Umgebung zusätzliche Risiken und Unsicherheiten mit sich, wie z. B. raue Wetterbedingungen und schwierige Meeresbodenbedingungen, die die Projektkosten weiter in die Höhe treiben können. Dieser hohe Kapitalbedarf kann potenzielle Investoren und Entwickler abschrecken, insbesondere in Regionen, in denen die regulatorischen Rahmenbedingungen nicht gut etabliert sind oder der Zugang zu Finanzierung eingeschränkt ist.

Um diese Herausforderung zu meistern, sind innovative Finanzierungsmechanismen wie öffentlich-private Partnerschaften, staatliche Subventionen und finanzielle Anreize erforderlich, um Investitionsrisiken zu mindern und Kapital für den Sektor anzuziehen.

Markttrends für Offshore-Windenergie

Fortschritte in der Unterwassertechnologie führen zu erheblichen Verbesserungen im Offshore-Windenergiesektor. Die Unterwassertechnologie umfasst eine Reihe von Innovationen, darunter Unterwasserkabel, Überwachungssysteme und Wartungsgeräte, die darauf ausgelegt sind, die Effizienz, Zuverlässigkeit und Lebensdauer der Offshore-Windinfrastruktur zu verbessern.

Ein wichtiger Fortschrittsbereich ist die Unterwasserverkabelung, wo Entwicklungen im Kabeldesign und in den Installationstechniken längere Kabelstrecken und höhere Übertragungskapazitäten ermöglicht haben, wodurch Energieverluste reduziert und die Gesamtprojektkosten gesenkt wurden.

Darüber hinaus ermöglicht die Integration fortschrittlicher Überwachungs- und Steuerungssysteme eine Echtzeit-Leistungsüberwachung und vorausschauende Wartung, wodurch die betriebliche Effizienz optimiert und Ausfallzeiten minimiert werden. Diese Fortschritte sind von entscheidender Bedeutung für die Skalierbarkeit und langfristige Rentabilität von Offshore-Windparks, insbesondere da die Branche weiterhin in tiefere Gewässer und anspruchsvollere Umgebungen expandiert.

Darüber hinaus wird erwartet, dass die laufende Forschung und Entwicklung in der Unterwassertechnologie die Kosten weiter senken und die allgemeine Wettbewerbsfähigkeit der Offshore-Windenergie auf dem globalen Energiemarkt verbessern wird.

Segmentierungsanalyse

Der globale Markt ist nach Komponente, Standort, Kapazität und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Turbine, elektrische Infrastruktur und Unterkonstruktion kategorisiert. Das Turbinensegment eroberte im Jahr 2023 mit 46,35 % den größten Marktanteil bei der Offshore-Windenergie. Turbinen sind für die Umwandlung der kinetischen Energie des Windes in elektrischen Strom verantwortlich und sind daher für Offshore-Windparks unverzichtbar.

Im Jahr 2023 dominierte das Turbinensegment den Markt vor allem aufgrund des zunehmenden Einsatzes größerer und effizienterer Turbinen.

Technologische Fortschritte haben zur Entwicklung von Turbinen mit höherer Kapazität und verbesserter Leistung geführt, die eine größere Leistung ermöglichenEnergieProduktion pro Turbine. Darüber hinaus haben Skaleneffekte die Kosten für die Herstellung und Installation von Turbinen gesenkt, wodurch Offshore-Windenergie im Vergleich zu anderen erneuerbaren Energiequellen kostengünstiger wird.

Nach Standort

Je nach Standort wird der Offshore-Windenergiemarkt in Flachwasser, Übergangswasser und Tiefwasser unterteilt. Das Flachwassersegment dürfte im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 13,87 % verzeichnen. Flachwasserstandorte, die typischerweise in Küstennähe liegen, bieten mehrere Vorteile für die Entwicklung von Offshore-Windkraftanlagen.

Erstens sind die Installation und Wartung von Turbinen in flachen Gewässern im Vergleich zu tieferen Gewässern einfacher und kostengünstiger, da sie weniger komplexe Fundamentstrukturen und Installationsmethoden erfordern.

Zweitens profitieren Flachwasserstandorte häufig von höheren Windgeschwindigkeiten und günstigeren Meeresbedingungen, was zu einer höheren Energieproduktion und Betriebseffizienz führt.Darüber hinaus begünstigen regulatorische Rahmenbedingungen und staatliche Anreize die Entwicklung von Flachwasserprojekten und sorgen so für weitere Wachstumsimpulse.

Nach Kapazität

Basierend auf der Kapazität wird der Offshore-Windenergiemarkt in bis zu 3 MW, 3 MW – 5 MW und über 5 MW unterteilt. Das 3-MW-5-MW-Segment erzielte im Jahr 2023 den höchsten Umsatz von 15,18 Milliarden US-Dollar, was auf den weit verbreiteten Einsatz mittelgroßer Turbinen in Offshore-Windprojekten zurückzuführen ist. Bei Turbinen im Leistungsbereich von 3 MW bis 5 MW wird davon ausgegangen, dass sie ein ausgewogenes Verhältnis zwischen Leistung, Kosteneffizienz und technologischer Reife aufweisen.

Im Jahr 2023 verzeichnete dieses Segment aufgrund mehrerer Faktoren den höchsten Umsatz. Erstens bieten mittelgroße Turbinen ein gutes Gleichgewicht zwischen Energieerzeugung und Projektökonomie, was sie für Entwickler attraktiv macht, die eine Maximierung der Investitionsrendite anstreben.

Zweitens haben technologische Fortschritte die Effizienz und Zuverlässigkeit mittelgroßer Turbinen verbessert, die Betriebskosten gesenkt und die Leistung gesteigert.Darüber hinaus könnten Regierungspolitik und Marktdynamik den Einsatz mittelgroßer Turbinen begünstigen und die Nachfrage in diesem Segment weiter ankurbeln.

Regionale Analyse des Offshore-Windenergiemarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

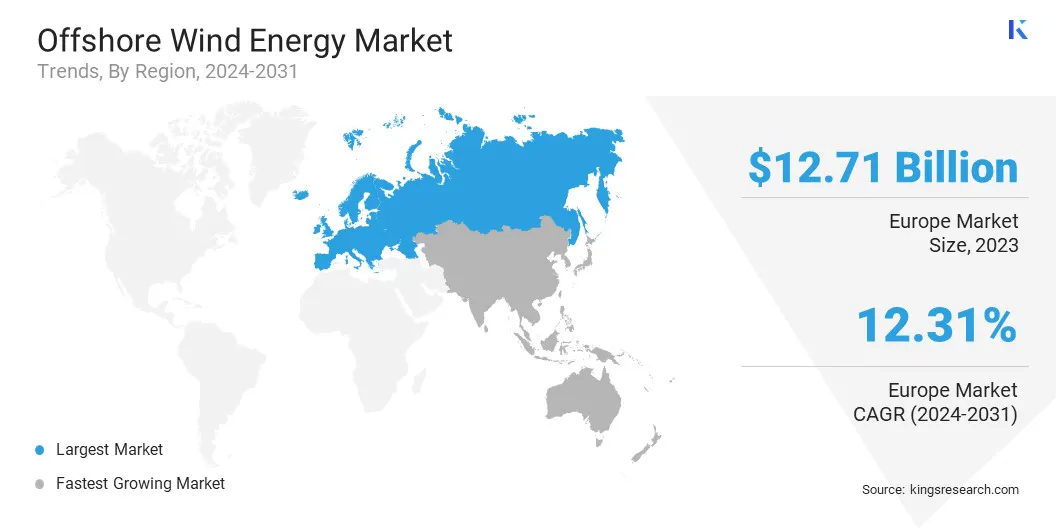

Der Anteil des europäischen Offshore-Windenergiemarktes lag im Jahr 2023 am Weltmarkt bei rund 36,09 %, mit einer Bewertung von 12,71 Milliarden US-Dollar, was die herausragende Stellung der Region auf dem Weltmarkt widerspiegelt. Europa steht seit mehreren Jahrzehnten an der Spitze der Offshore-Windenergieentwicklung, wobei Länder wie das Vereinigte Königreich, Deutschland und Dänemark bei Projektinstallationen und technologischen Innovationen führend sind.

Günstige regulatorische Rahmenbedingungen, ehrgeizige Ziele für erneuerbare Energien und starke staatliche Unterstützung haben ein günstiges Umfeld für Offshore-Windinvestitionen und -entwicklung in Europa geschaffen.

Beispielsweise unterzeichneten WindEurope und die Aserbaidschanische Agentur für erneuerbare Energien im März 2024 ein MoU zur Förderung der Onshore- und Offshore-Windenergie in Aserbaidschan und der Region des Kaspischen Meeres. Diese Zusammenarbeit zielt darauf ab, das Windpotenzial der Region zu nutzen und das globale Ziel zu unterstützen, die Kapazität erneuerbarer Energien bis 2030 zu verdreifachen.

Darüber hinaus profitiert der Kontinent von einer umfangreichen maritimen Infrastruktur, einschließlich Häfen und Lieferketten, die den Bau und die Wartung von Offshore-Windparks erleichtert. Darüber hinaus ermöglicht Europas Erfahrung in der Offshore-Technik und Netzintegration eine effiziente Projektabwicklung und Netzanbindung

Der asiatisch-pazifische Raum ist bereit, in den kommenden Jahren mit 13,25 % die höchste jährliche Wachstumsrate zu erzielen, was erhebliche Chancen für den Ausbau der Offshore-Windenergie in der Region signalisiert.

Länder im asiatisch-pazifischen Raum, darunter China, Japan, Südkorea und Taiwan, setzen zunehmend auf Offshore-Windenergie als Schlüsselkomponente ihrer Energiewendestrategien, um die Abhängigkeit von fossilen Brennstoffen zu verringern und die Luftverschmutzung zu bekämpfen. Diese Länder verfügen über ausgedehnte Küsten und starke Windressourcen, was zahlreiche Möglichkeiten für die Entwicklung von Offshore-Windkraftanlagen bietet.

Unterstützende staatliche Maßnahmen und Anreize sowie sinkende Kosten für Offshore-Windtechnologie fördern Investitionen in diesem Sektor. Regierungen legen ehrgeizige Ziele für erneuerbare Energien fest und setzen Maßnahmen um, um Genehmigungsverfahren zu rationalisieren und die Projektfinanzierung zu erleichtern. Darüber hinaus beschleunigen Kooperationen mit internationalen Unternehmen und der Know-how-Transfer die Entwicklung der Offshore-Windindustrie im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Bericht zum Offshore-Windenergiemarkt wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Offshore-Windenergiemarkt

April 2024 (Erweiterung):EDF Renewables (Südafrika) beauftragte die Nordex Group mit zwei Windprojekten innerhalb des Koruson 2-Clusters, die gemeinsam mit Anglo American über Envusa Energy entwickelt wurden. Der Cluster, der die Windparks Umsobomvu, Hartebeesthoek und den Solarpark Mooi Plants umfasst, wird 520 MW erzeugen, wobei Pele Green Energy und ein lokaler Gemeindefonds einen Anteil von 20 % halten.

Juli 2023 (Entwicklung):Iberdrolas erster französischer Offshore-Windpark, Saint-Brieuc, speist Strom ins Netz ein und markiert damit sein viertes europäisches Offshore-Projekt. Diese Inbetriebnahme stärkte Iberdrolas Führungsposition im Bereich Offshore-Windkraft, da die ersten grünen Megawatt in das französische nationale Stromnetz integriert wurden.

Februar 2023 (Partnerschaft):Siemens Gamesa und Doosan Enerbility haben eine verbindliche Rahmenvereinbarung für eine strategische Partnerschaft im südkoreanischen Offshore-Windmarkt unterzeichnet. Diese Vereinbarung zielte darauf ab, solide lokale Content-Angebote zu etablieren, was von der Sicherung erfolgreicher Offshore-Windkraftaufträge in Südkorea abhängig war.

Der globale Offshore-Windenergiemarkt ist unterteilt in:

Nach Komponente

Turbine

Elektrische Infrastruktur

Unterbau

Nach Standort

Flaches Wasser

Übergangswasser

Tiefes Wasser

Nach Kapazität

Bis zu 3 MW

3 MW - 5 MW

Über 5 MW

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Offshore-Windenergiemarkt im Prognosezeitraum?

Wie groß ist die Offshore-Windenergiebranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Offshore-Windenergiemarkt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Offshore-Windenergiemarkt halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.