Ocular Implants Market Size, Share, Growth & Industry Analysis, By Product Type (Intraocular Lenses, Glaucoma Implants, Corneal Implants, Orbital Implants & Others), By Material (Polymethyl Methacrylate, Silicone, Hydrophobic Acrylic, Hydrophilic Acrylic), By Application, By End User, and Regional Analysis, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, Verteilung und Anwendung von medizinischen Geräten, die die Augenfunktion bei Patienten mit verschiedenen Augenbedingungen ersetzen, unterstützen oder verbessern sollen.

Dieser Markt umfasst eine Vielzahl implantierbarer Geräte wie intraokulare Linsen, Glaukomimplantate, Hornhautimplantate, Orbitalimplantate, Augenprotheetik und Netzhautimplantate sowie deren therapeutische und kosmetische Bedürfnisse.

Der Bericht unterstreicht die wichtigsten Treiber, die das Marktwachstum beeinflussen, zusammen mit einer eingehenden Analyse neu auftretender Trends und den sich entwickelnden regulatorischen Rahmenbedingungen, die die Marktverletzung prägen.

Markt für AugenimplantateÜberblick

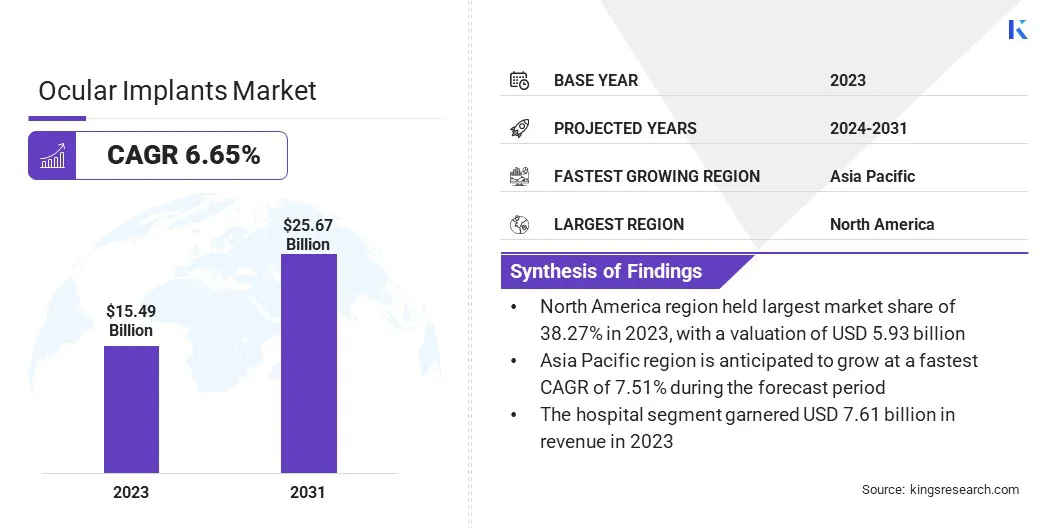

Die globale Marktgröße für Augenimplantate wurde im Jahr 2023 mit 15,49 Milliarden USD geschätzt und wird voraussichtlich von 16,35 Milliarden USD im Jahr 2024 auf 25,67 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 6,65% aufwies.

Der Markt wird durch die steigende Prävalenz von ophthalmischen Störungen wie Katarakten, Glaukom und Netzhautkrankheiten sowie eine zunehmend alternde Bevölkerung angetrieben. Fortschritte in Biomaterialien und chirurgischen Techniken haben die Implantatwirksamkeit verbessert, was zu verbesserten Patientenergebnissen und einer stärkeren Einführung dieser medizinischen Geräte führt.

Große Unternehmen, die in der Branche der Augenimplantate tätig sind, sind Eyekon Medical, Carl Zeiss AG, Menicon Co., Ltd., Gulden Ophthalmics, Lenstec, Morcher, Hoya Medical Singapore Pte. Ltd., Alcon, Santen Pharmaceutical Co., Ltd., Humanoptics Holding AG, Rayner Group, Glaukos Corporation, Johnson & Johnson Vision Care, Inc., STAAR Surgical und Bausch & Lomb Incorporated.

Der technologische Fortschritt in der Augenheilkunde, einschließlich der Integration intelligenter Implantate und einer verbesserten chirurgischen Präzision, unterstützt die Markterweiterung. Darüber hinaus positionieren die steigenden Gesundheitsausgaben und ein wachsender Schwerpunkt auf der Wiederherstellung des Sehvermögens den Markt für fortgesetzte Entwicklung und bieten fortschrittliche Lösungen für funktionelle und ästhetische Bedürfnisse.

Im August 2024 InjectSense, eine FührungDigitale GesundheitDas Unternehmen führte erfolgreich die ersten menschlichen Implantation und den drahtlosen Intraokulardruck (IOP) unter Verwendung des ultraminierigen implantierbaren Sensors durch. Das innovative Gerät, das die Breakthrough-Bezeichnung der FDA gesichert hat, markiert einen erheblichen Meilenstein bei der Förderung der Echtzeit-Überwachung und Präzisionsbehandlung in der Ophthalmologie.

Schlüsselhighlights:

Die Größe der Augenimplantate der Industrie wurde im Jahr 2023 mit 15,49 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 6,65% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 38,27% mit einer Bewertung von 5,93 Milliarden USD.

Das Segment Intraocular Linsen erzielte 2023 einen Umsatz von 6,54 Milliarden USD.

Das Polymethylmethacrylatsegment wird voraussichtlich bis 2031 USD 7,65 Mrd. USD erreichen.

Das Segment der Kataraktoperation wird voraussichtlich bis 2031 USD 11,40 Milliarden erreichen.

Das Krankenhäusersegment wird voraussichtlich bis 2031 in Höhe von 12,38 Milliarden USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,51% wachsen.

Marktfahrer

Steigende Prävalenz von Augenstörungen

Der Markt registriert ein robustes Wachstum, das hauptsächlich durch die zunehmende Prävalenz von Augenstörungen wie Katarakten, Glaukom und Netzhautkrankheiten zurückzuführen ist. Die Inzidenz von altersbedingten Augenbedingungen ist inmitten der wachsenden Weltbevölkerung erheblich gestiegen und die Nachfrage nach chirurgischen Lösungen wie intraokularen Linsen, Glaukomimplantaten und Netzhautimplantaten erhöht.

Insbesondere Katarakte bleiben eine der häufigsten Ursachen für Sehstörungen, insbesondere bei älteren Menschen, was bei Kataraktoperationen einen stetigen Bedarf an intraokularen Linsen erzeugt hat. Darüber hinaus hat die steigende Prävalenz von Erkrankungen wie Glaukom und Netzhautstörungen die Nachfrage nach spezialisierten Augenimplantaten weiter verstärkt.

Im August 2023 berichtete die Weltgesundheitsorganisation (WHO), dass rund 2,8 Milliarden Menschen von Kurzsichtigkeit betroffen waren. Diese Zahl wird voraussichtlich von 2,6 Milliarden im Jahr 2020 auf 3,4 Milliarden bis 2030 steigen, was die Nachfrage nach Augenimplantaten weiter treibt.

Marktherausforderung

Hohe Kosten für fortschrittliche Implantate und chirurgische Eingriffe

Eine große Herausforderung im Markt für Augenimplantate sind die hohen Kosten für fortschrittliche Implantate und chirurgische Eingriffe, was die Zugänglichkeit für einen erheblichen Teil der Weltbevölkerung, insbesondere in Entwicklungsregionen, einschränkt.

Die anspruchsvollen Materialien und Technologien, die in hochwertigen Implantaten wie hydrophoben und hydrophilen Acrylikern sowie die spezialisierte Natur der Operationen verwendet werden, führen zu erhöhten Kosten.

Hersteller und Gesundheitsdienstleister könnten sich auf Kostenreduktionsstrategien wie die Verbesserung der Fertigungseffizienz, die Entwicklung erschwinglicherer Implantatmaterialien ohne Kompromissqualität und die Erweiterung der Versicherungsschutz für fortschrittliche Augenoperationen konzentrieren.

Markttrend

Verwenden von KI zur Entwicklung fortschrittlicher Augenimplantate

Ein wesentlicher Trend auf dem Markt ist die zunehmende Einführung von KI-gesteuerten Implantaten, die das Design und die Anpassung dieser Geräte verändert. Dies ermöglicht die Analyse von patientenspezifischen Daten und ermöglicht die Erstellung hochpersonalisierter Implantate, die für individuelle anatomische Anforderungen optimiert sind.

Dieser KI-betriebene Ansatz verbessert die Präzision und Wirksamkeit von Augenimplantaten, verbessert die chirurgischen Ergebnisse und die Zufriedenheit der Patienten. Darüber hinaus strömt AI den Design- und Herstellungsprozess, ermöglicht schnellere Iterationen und eine effizientere Produktion.

Die Integration von KI in den Markt treibt die Innovation vor, bietet erhebliche Wachstumschancen und verbessert die allgemeine Versorgung der Ophthalmika.

Im Januar 2025 stellte Rayner die weltweit erste spiralförmige intraokulare Linse auf dem ESCRS -Kongress in Barcelona vor. Das von AI angetriebene Rayone Galaxy IOL enthält ein innovatives nicht diffaktisches Spiral-Optik-Design, das eine glatte und kontinuierliche volle Sichtspanne mit minimaler Dysphotopsie und Nullverlust über übertragenes Licht bietet.

Nach Produkttyp (Intraokularlinsen, Glaukomimplantate, Hornhautimplantate, Orbitalimplantate, Augenprothesen, Netzhautimplantaten): Das Segment für intraokulare Linsen verdiente 6,54 Mrd. USD im Jahr 2023 aufgrund der hohen Prävalenz von Katarakten und der zunehmenden Einführung von Premium -Lensen, die verstärkte Viktkorktionen angewendet wurden.

Durch Material (Polymethylmethacrylat, Silikon, hydrophobe Acryl- und hydrophiles Acryl): Das Polymethylmethacrylatsegment hielt 2023 einen Anteil von 30,30% des Marktes, aufgrund seiner Haltbarkeit, Biokompatibilität und umfassender Verwendung in Augenprothetik und intrazulartigen Lensen.

Durch Anwendung (Kataraktchirurgie, Glaukombehandlung, Netzhautstörungen und Hornhautstörungen): Das Segment der Kataraktoperation wird aufgrund der steigenden geriatrischen Bevölkerung und Fortschritte bei chirurgischen Techniken voraussichtlich USD 11,40 Milliarden in Höhe von 11,40 Milliarden USD erreichen.

Nach Endbenutzern (Krankenhäuser, Ophthalmic -Kliniken und ambulante Chirurgiezentren, Forschungsinstitute): Das Krankenhäuser -Segment wird voraussichtlich bis 2031 in Höhe von 12,38 Milliarden USD erreicht, da eine fortgeschrittene Ophthalmic -chirurgische Einrichtungen und die zunehmende Patientenpräferenz für eine spezialisierte Augenpflege erhöht werden.

Markt für AugenimplantateRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von 38,27% des Marktes für Augenimplantate aus, wobei eine Bewertung von 5,93 Milliarden USD bewertet wurde. Diese Dominanz wird auf die gut etablierte Infrastruktur der Gesundheit, ein hohes Patientenbewusstsein und das Vorhandensein führender medizinischer Hersteller in der Region zurückgeführt.

Darüber hinaus hat die alternde Bevölkerung in Nordamerika zu einer höheren Prävalenz von Katarakten und anderen Augenerkrankungen geführt, was die Nachfrage nach fortgeschrittenen Augenimplantaten führte. Der Fokus der Region auf Forschung und Entwicklung (F & E) sowie die schnelle Einführung innovativer Technologien wie Premium -intraokulare Linsen und minimal invasive chirurgische Techniken, die ihren Marktanteil weiter boppern.

Im Mai 2024 berichteten die Zentren für die Kontrolle und Prävention von Krankheiten (CDC), dass 90 Millionen Amerikaner über 40 Sichtprobleme haben. Bis 2050 wird erwartet, dass diabetische Retinopathie, Katarakte, Glaukom und altersbedingte Makuladegeneration erheblich zunehmen. Sehbehinderung und Blindheit werden um 150% steigen, wobei die Kosten für Sehvermögen prognostiziert werden, um 373 Milliarden USD zu erreichen, was einem Anstieg um 157% und die Notwendigkeit wirksamer Eingriffe unterstreicht.

Der Markt im asiatisch -pazifischen Raum ist im Prognosezeitraum auf einer signifikanten CAGR von 7,51% zu wachsen, was auf die zunehmende Prävalenz von Ophthalmic -Störungen, insbesondere Katarakten und Glaukom, in schnell alternden Bevölkerungsgruppen in Ländern wie Japan, China und Indien zurückzuführen ist. Die Region profitiert von steigenden Anlagen im Gesundheitswesen, der Verbesserung der medizinischen Infrastruktur und der Erweiterung des Zugangs zu fortgeschrittenen Behandlungen.

Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach funktionellen und kosmetischen Augenimplantaten sowie zu einem Anstieg des medizinischen Tourismus in Ländern wie Indien und Thailand den Markt weiter anfeuern. Die vielfältige Bevölkerung der Region und die Erschwinglichkeit von Behandlungen im Vergleich zu westlichen Ländern machen den asiatisch -pazifischen Raum zu einem attraktiven Markt für Augenimplantate.

Regulatorische Rahmenbedingungen

In den USA, Die US -amerikanische Food and Drug Administration (FDA) reguliert Augenimplantate nach dem Bundesgesetz von Federal Food, Drug und Cosmetic. Diese Geräte müssen sich abhängig von ihrer Klassifizierung vor der Vorreitergenehmigung (PMA) unterziehen oder durch den Prozess von 510 (k) gelöscht werden. Die FDA stellt sicher, dass Augenimplantate wie Intraokularlinsen, Glaukomimplantate und Netzhautimplantate, die Sicherheits- und Effektivitätsstandards erfüllen, bevor sie vermarktet werden können.

In IndienDie Central Drugs Standard Control Organization (CDSCO) ist für die Regulierung von medizinischen Geräten, einschließlich Augenimplantaten, verantwortlich. Der CDSCO setzt Standards für die Herstellung, den Import, den Verkauf und die Verteilung von medizinischen Geräten.

Wettbewerbslandschaft:

Die Branche der Augenimplantate zeichnet sich durch einen intensiven Wettbewerb unter den wichtigsten Akteuren aus, die eine Vielzahl von Strategien anwenden, um ihre Marktpräsenz aufrechtzuerhalten und auszubauen. Eine gemeinsame Strategie ist Innovation in der Produktentwicklung, in der Unternehmen stark in F & E investieren, um fortschrittliche Augenimplantate zu schaffen, die eine bessere Leistung, Biokompatibilität und Anpassungsoptionen bieten.

Dies schließt die Entwicklung neuartiger Materialien wie hydrophobe und hydrophile Acryl sowie die Integration von Technologien wie KI zur Verbesserung des Implantatdesigns und -funktionalität ein. Eine andere Strategie besteht darin, Partnerschaften und Kooperationen zu betreiben. Viele Unternehmen arbeiten mit Krankenhäusern, Augenkliniken und Forschungsinstitutionen zusammen, um Produktangebote zu verbessern und ihre Vertriebsnetzwerke zu erweitern.

Diese Partnerschaften tragen auch dazu bei, die klinische Validierung neuer Implantate zu verbessern und eine schnellere Marktgenehmigung und -annahme zu erleichtern. Unternehmen investieren auch in Überwachung und Kundenunterstützung nach dem Marktmarkt, um Vertrauen aufzubauen und die Zufriedenheit der Patienten zu gewährleisten.

Sie wollen sich in einem Markt differenzieren, der langfristige Ergebnisse und Sicherheit schätzt, indem sie umfassende After-Sales-Dienste anbieten, einschließlich der Überwachung der Patienten und der Implantatwartung.

Im Oktober 2023 stellte die Bausch + Lomb Corporation ihre monofokale und torische intraokulare Linsen von Envista mit mittleren optimierten Optik vor. Das Envista Aspire IOLS bietet eine innovative Optik, die eine Fokusstiefe bieten und auf den etablierten Vorteilen der Envista -Plattform aufbauen, um den Sichtbedürfnissen der heutigen digitalen Nutzer gerecht zu werden.

Liste der wichtigsten Unternehmen im Markt für Augenimplantate:

Im Februar 2024Johnson & Johnson Medtech kündigten den Start seiner Tecnis Pleee Pleely Refractive Presbyopia-Correcting-Linsen in der EMEA-Region an. Mit einem proprietären Brechdesign bietet der Tecnis Pleee IOL eine qualitativ hochwertige, ununterbrochene Sicht mit überlegenem Kontrast und leichter Leistung, vergleichbar mit einem monofokalen IOL. Dieser Start entspricht der zunehmenden Nachfrage nach fortschrittlichen IOLs, die speziell zur Korrektur von Astigmatismus und Presbyopie entwickelt wurden.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Augenimplantate im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.