Memory (NGM) der nächsten Generation (NGM) bezieht sich auf eine Klasse fortschrittlicher Gedächtnistechnologien, die entwickelt wurden, um die Einschränkungen herkömmlicher Gedächtnislösungen wie NAND Flash und DRAM zu überwinden.

Diese innovativen Technologien, darunter Magnetoresistive RAM (MRAM), Resistive RAM (RERAM), Phasenwechselspeicher (PCM) und ferroelektrischer RAM (FRAM), sind so konzipiert, dass sie überlegene Leistung, höhere Ausdauer, schnellere Verarbeitungsgeschwindigkeit und geringere Stromverbrauch liefern und gleichzeitig eine Nichtvolatilität anbieten.

NGM bietet verbesserte Funktionen für moderne Computeranforderungen wie künstliche Intelligenz (KI), Big Data Analytics, Cloud Computing und autonome Systeme.

Memory Market der nächsten GenerationÜberblick

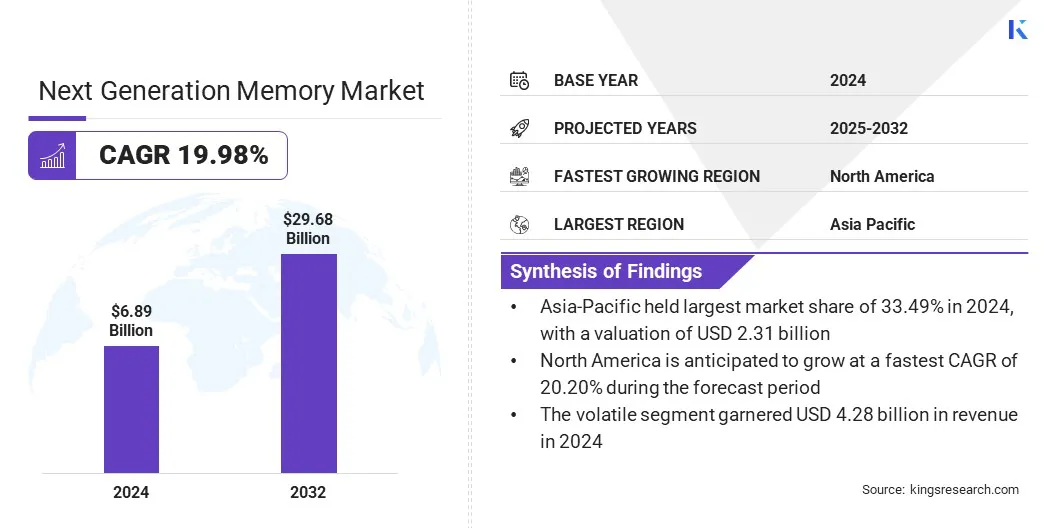

Die globale Marktgröße der nächsten Generation des Gedächtnisses wurde im Jahr 2024 mit 6,89 Milliarden USD bewertet und wird voraussichtlich von 8,25 Milliarden USD im Jahr 2025 auf 29,68 Mrd. USD bis 2032 wachsen, was über den Prognosezeitraum einen CAGR von 19,98% aufwies.

Die Einführung des Speicher der nächsten Generation beschleunigt in KI- und IoT -Geräten, da NGM eine schnellere Datenverarbeitung, reduzierte Latenz und eine verbesserte Leistungseffizienz bietet. Diese Speicherlösungen unterstützen das kontinuierliche Lernen, verbessern die prädiktiven Analysen und bieten eine anhaltende Datenspeicherung in kompakten Umgebungen mit geringer Leistung, die für IoT-Netzwerke und KI-gesteuerte Plattformen von entscheidender Bedeutung sind.

Wichtige Markthighlights:

Die Memory -Branche der nächsten Generation wurde im Jahr 2024 bei 6,89 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 19,98% wachsen.

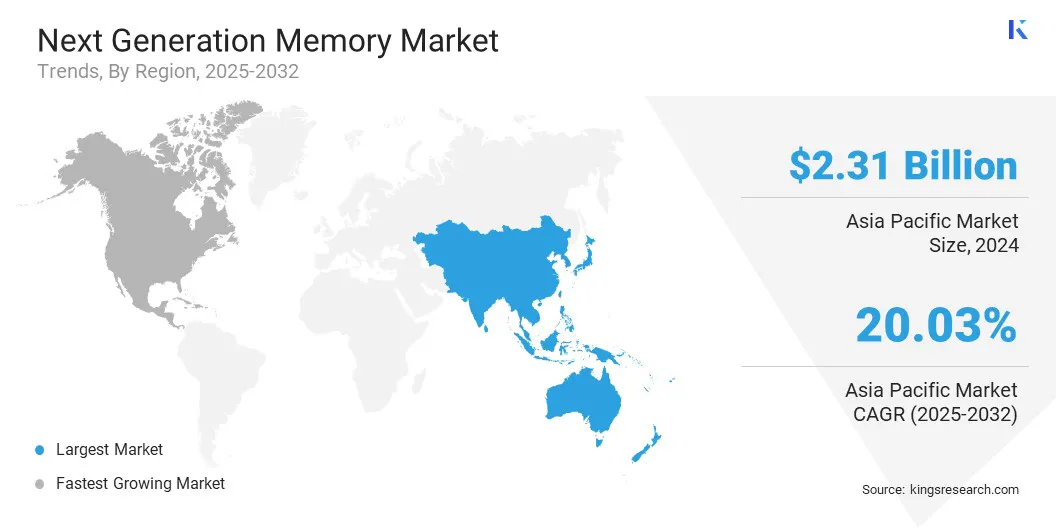

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Marktanteil von 33,49% im Wert von 2,31 Milliarden USD.

Das volatile Segment erzielte 2024 einen Umsatz von 4,28 Milliarden USD.

Das 300 -mm -Segment wird voraussichtlich bis 2032 in Höhe von 17,51 Milliarden USD erreichen.

Das Automobilsegment wird im Prognosezeitraum mit einem signifikanten CAGR von 20,01% erwartet.

Nordamerika wird voraussichtlich bis zur Projektion mit einem CAGR von 20,20% wachsen.

Große Unternehmen, die auf dem Markt für den Gedächtnis der nächsten Generation tätig sind, sind Infineon Technologies AG, Fujitsu, Samsung, Micron Technology, Inc., SK Hynix Inc., Stmicroelectronics, Toshiba Corporation, EverSpin Technologies Inc., Intel Corporation, Kioxia Corporation, Sandisk Comporation, Crossbar, Crossbar, Crossbar, Crossbar, Crossbar, Crossbar, Crossbar, Crossbar, Inc., Inc., Inc., Inc., Inc., Inc., Intz.

Das Gedächtnis der nächsten Generation wird im Luft- und Raumfahrtsektor zunehmend angewendet, um die wachsende Nachfrage nach fortschrittlicher Datenspeicherung, Zuverlässigkeit und Ausdauer in missionskritischen Anwendungen zu befriedigen. Technologien wie MRAM und RERAM bieten Hochgeschwindigkeitsverarbeitung, Strahlungsbeständigkeit und Nicht-Volatilität.

Diese Merkmale machen sie gut für Avionik, Satellitensysteme und Raum-Erkundungsgeräte geeignet, bei denen das traditionelle Speicher häufig unter harten Umgebungsbedingungen fehlschlägt.

Diese wachsende Anwendung treibt die Nachfrage nach Speicher der nächsten Generation in Verteidigungsorganisationen und kommerziellen Luft- und Raumfahrtunternehmen vor, die zuverlässige leistungsstarke Speicherlösungen für Stromflugzeuge, unbemannte Luftfahrzeuge und Satelliten der nächsten Generation suchen.

Im Februar 2025 kündigte Everspin Technologies, Inc. die Validierung seines Persysten -MRAM für die Konfiguration über alle Gitter -Halbleiter -Feldprogrammiergate -Arrays (FPGAs) über die Gitterstrahlsoftware -Suite an. Diese Zusammenarbeit unterstreicht die Zuverlässigkeit von MRAM für missionskritische Anwendungen im Bereich Industrie-, Luft- und Raumfahrt-, Militär- und Automobilbranchen.

Marktfahrer

Wachsender Einsatz des fortschrittlichen Speichers in autonomen Fahrzeugen und ADAs

Der Markt verzeichnet ein starkes Wachstum, das von seinem zunehmenden Einsatz in autonomen Fahrzeugen und fortschrittlichen Fahrerassistanzsystemen (ADAs) zurückzuführen ist. Diese Technologien erfordern Echtzeitdatenverarbeitung, geringe Latenz und effiziente Stromverbrauch, um kritische Anwendungen wie Objekterkennung, Navigation und Vorhersageanalyse zu unterstützen.

Erweiterte Speicherlösungen wie MRAM, PCM und RERAM werden in die Automobilelektronik integriert, um die Verarbeitungsleistung zu verbessern und gleichzeitig die Haltbarkeit unter kontinuierlichem Betrieb aufrechtzuerhalten.

Im April 2025 startete STMICROELECTRONICS Stellar mit Xmemory, einem erweiterten eingebetteten Speicher in seinen Stellar Automotive Microcontrollern, mit dem die Software-definierte Fahrzeugentwicklung und die Unterstützung von Elektrifizierungsplattformen für die Entwicklung von Elektrifizierungen unterstützt werden konnten.

Marktherausforderung

Hohe Herstellungskosten und komplexe Produktionsprozesse, die die umfassende Einführung behindern

Eine der größten Herausforderungen, denen sich der Markt für Gedächtnissen der nächsten Generation gegenübersieht, ist die hohe Kosten und Komplexität, die mit der Herstellung dieser fortschrittlichen Technologien verbunden ist.

Im Gegensatz zu herkömmlichen DRAM und NAND, die von ausgereiften Produktionsökosystemen profitieren, erfordern aufkommende Gedächtnisarten wie MRAM, RERAM und PCM spezielle Materialien, Geräte und Prozesskontrollen, was die Entwicklungs- und Produktionskosten erheblich erhöht.

Darüber hinaus erhöht die Notwendigkeit einer Präzisionsherstellung und -prüfung Hindernisse für die Skalierbarkeit, die die weit verbreitete Akzeptanz einschränken und die Preise im Vergleich zum herkömmlichen Gedächtnis höher halten. Für viele Hersteller verlangsamt diese Herausforderung die Kommerzialisierung und behindert das Potenzial für eine schnelle Marktdurchdringung, insbesondere bei der Kostensensitive Unterhaltungselektronik.

Um diese Herausforderung zu überwinden, investieren die Hersteller in fortschrittliche Herstellungstechniken, nutzen 200 mm und 300 mm Waferanlagen, bilden strategische Partnerschaften und skalierende Pilotproduktionslinien, die kollektiv die Kosten senken, die Erträge verbessern und die Kommerzialisierung der Memory -Technologien der nächsten Generation beschleunigen.

Markttrend

Wachsende Einführung von MRAM und RERAM für Hochleistungs-Computeranwendungen

HPC-Umgebungen (High-Performance Computing) erfordern ultraschnelle, zuverlässige und energieeffiziente Speicher, um große Datensätze und Leistungsworkloads wie künstliche Intelligenz, Simulation und Big Data Analytics zu verarbeiten. MRAM und RERAM erlangen aufgrund ihrer Nicht-Volatilität, geringer Latenz und außergewöhnlicher Ausdauer in diesem Raum erhebliche Antrieb.

Diese Speichertechnologien ermöglichen einen schnelleren Zugriff auf kritische Datensätze und minimieren gleichzeitig den Energieverbrauch und machen sie für Supercomputer, Forschungsinstitutionen und Cloud -Rechenzentren sehr geeignet.

Im April 2024 kündigte Everspin Technologies an, dass IBM sein PersyST EMD4E001G 1GB STT-MRAM für das Flashcore-Modul 4 ausgewählt hat, unter Berufung auf Funktionen wie Datenintegrität, hohe Bandbreite und Nicht-Volatilität. Die Zusammenarbeit spiegelt die wachsende Einführung von STT-MRAM in Unternehmensspeicheranwendungen wider.

Snapshot für den Marktbericht der nächsten Generation Memory Memory

Segmentierung

Details

Nach Technologie

FlüchtigAnwesendNicht flüchtig

Nach Wafergröße

200 mm, 300 mm

Durch Anwendung

Unterhaltungselektronik, Automobile, industrielle Automatisierung, Regierung, IT & Telekommunikation, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Technologie (volatil und nichtflüchtig): Das flüchtige Segment hielt 2024 62,15% des Marktes aufgrund der umfassenden Abhängigkeit von DRAM und SRAM in Bezug auf Computer, Smartphones und Rechenzentren, in denen Hochgeschwindigkeits- und niedrig-ladenziger Speicher kritisch sind.

Nach Wafergröße (200 mm und 300 mm): Das 200-mm-Segment wird im Prognosezeitraum aufgrund der zunehmenden Nachfrage nach kostengünstiger Halbleiterfabrik für Memory-Technologien der nächsten Generation im Prognosezeitraum voraussichtlich auf einem CAGR von 20,34% wachsen.

Durch Anwendung (Unterhaltungselektronik, Automobile, Industrieautomatisierung, Regierung, IT & Telecommunications, Aerospace & Defense, Healthcare und andere): Das Segment der Verbraucherelektronik wird voraussichtlich bis 2032 USD 6,83 Milliarden USD erreichenWearables, Tablets und Gaming -Geräte.

Memory Market der nächsten GenerationRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Markt für den Memory in Asia Pacific Next Generation lag im globalen Markt bei 33,49% mit einer Bewertung von 2,31 Milliarden USD, was die zentrale Rolle der Region im Halbleiter -Ökosystem widerspiegelt.

Länder wie China, Südkorea, Japan und Taiwan dominieren die Gedächtnisherstellung und haben sich als globale Führungskräfte in der Forschung und Entwicklung und in der groß angelegten Produktion von DRAM-, NAND- und Emerging Memory-Technologien wie Mram und Reram etabliert. Die Region profitiert von erheblicher Unterstützung der Regierung, der Ausweitung der Herstellungsanlagen und der starken Nachfrage in den Bereichen Unterhaltungselektronik, Rechenzentren und Automobilzentren.

Die steigende Einführung von Geräten von KI-, IoT- und 5G-fähigen Geräten beschleunigt die Integration der nächsten Generation weiter. Darüber hinaus treibt das Vorhandensein führender Spieler wie Samsung, SK Hynix und Kioxia, die aktiv die Memory Solutions der nächsten Generation starten, den Maket im asiatisch -pazifischen Raum.

Nordamerika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 20,20% bereit. Dieses Wachstum wird hauptsächlich durch die rasche Einführung fortschrittlicher Speicherlösungen in KI, Big Data Analytics und Cloud Computing angeheizt, insbesondere in großen Hyperscale -Rechenzentren in den USA, die sich befinden

Darüber hinaus profitiert die Region von starken Investitionen in Forschung und Entwicklung, Zusammenarbeit zwischen Halbleiterunternehmen und Technologie -Riesen und frühzeitiger Einführung von Gedächtnistechnologien in Sektoren wie Verteidigung, Luft- und Raumfahrt und autonomen Fahrzeugen. Das Vorhandensein von wichtigsten Innovatoren wie Micron Technology, IBM und Emerging Startups fördert die Fortschritte bei MRAM, RERAM und PCM weiter.

Im August 2025 unterzeichnete die Sandisk Corporation eine strategische Absichtserklärung mit SK Hynix, um die High-Bandwidth-Flash mit der Entwicklung der Memory-Technologie der nächsten Generation mit der Verbesserung der KI-Inferenzleistung zu entwickeln.

Regulatorische Rahmenbedingungen

In den USADas Chips and Science Act reguliert die Herstellung und Innovation der Halbleiter und Innovation. Es bietet Finanzmittel und Anreize, um die Inlands -Chipproduktion zu steigern, die Forschung und Entwicklung für Memory -Technologien der nächsten Generation zu steigern, die für KI, Verteidigung und fortschrittliches Computing von entscheidender Bedeutung sind.

In der Europäischen UnionDas EU Chips Act reguliert die Aufbau der Halbleiterkapazität und die Belastbarkeit der Lieferkette. Ziel ist es, die technologische Souveränität Europas zu verbessern und Investitionen in das Gedächtnis der nächsten Generation zu unterstützen, um die regionale Wettbewerbsfähigkeit zu stärken und die Abhängigkeit von externen Lieferanten zu verringern.

In ChinaDie Entwicklungsrichtlinien der National Integrated Circuit Industry regulieren die Entwicklung der Halbleiterindustrie. Es priorisiert großflächige Investitionen, Infrastrukturerweiterung und Talentanbau, um einen starken Inlandsfortschritt bei Gedächtnistechnologien der nächsten Generation wie MRAM und RERAM zu gewährleisten.

In JapanDie Richtlinien für die Halbleiterstrategieförderung regulieren den technologischen Fortschritt und die industrielle Wettbewerbsfähigkeit.

In SüdkoreaDie K-Semiconductor Belt Strategie reguliert die Entwicklung der Halbleitercluster.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Gedächtnissen der nächsten Generation verfolgen vielfältige Strategien, um ihre Wettbewerbspositionen zu stärken und Wachstumschancen zu erfassen. Die Marktteilnehmer konzentrieren sich stark auf Forschung und Entwicklung (F & E), um die Kommerzialisierung fortschrittlicher Technologien wie MRAM, RERAM und Phasenwechselgedächtnis zu beschleunigen, um Verbesserungen der Skalierbarkeit, Haltbarkeit und Energieeffizienz zu gewährleisten.

Strategische Kooperationen und Partnerschaften werden mit Halbleitergießereien, Cloud -Service -Anbietern und Automobiltechnologieunternehmen verfolgt, um Anwendungen in Rechenzentren, KI, IoT und autonomen Fahrzeugen zu erweitern.

Im Oktober 2023 erweiterte Everspin Technologies, Inc. ihre EMXXLX STT-MRAM-Produktfamilie und zielte auf Anwendungen ab, die Datenpersistenz, niedrige Latenz, Energieeffizienz und Sicherheit erfordern. Die Lösung ist für industrielle IoT, Unternehmensinfrastruktur, Automatisierung, Luft- und Raumfahrt, Medizin, Gaming und FPGA -Konfiguration konzipiert und stärkt ihre Position auf dem Markt.

Top -Unternehmen auf dem Gedächtnismarkt der nächsten Generation:

Im Juni 2025, SK Hynix präsentierte erweiterte Speicherlösungen der nächsten Generation für KI-Server, PCs und mobile Geräte unter Computex Taipei 2025.

Im Februar 2025Die Kioxia Corporation und die Sandisk Corporation haben die fortschrittliche 3D -Flash -Speicher -Technologie eingeführt und eine NAND -Schnittstellengeschwindigkeit von 4,8 GB/s erreicht, verbesserte Leistungseffizienz und höhere Dichte. Sie wollen kapitaleffiziente, leistungsstarke und geringere Speicherlösungen mit geringer Leistung durch Integration neuer CMOs in die vorhandene Speicherzellentechnologie liefern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für die nächste Generation im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Memory Market der nächsten Generation

Memory Market der nächsten Generation