Jetzt anfragen

Markt für medizinische Sensoren

Medical Sensors Market Size, Share, Growth & Industry Analysis, By Type (Pressure Sensors, Temperature Sensor, Image Sensors, Accelerometer, Biosensors, Flow Sensors, Squid Sensors), By Application (Diagnostic, Therapeutic, Monitoring, Wellness & Fitness), By End User (Hospitals, Home Care Settings), and Regional Analysis, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V.

Marktdefinition

Medizinische Sensoren werden verwendet, um physiologische, biochemische und physikalische Parameter innerhalb des menschlichen Körpers für medizinische Zwecke zu erkennen, zu messen und zu überwachen. Der Markt konzentriert sich auf die Entwicklung, Produktion und Nutzung von sensorbasierten Technologien zur Diagnose von Krankheiten, der Patientenüberwachung und des therapeutischen Managements.

Es umfasst eine Vielzahl von Sensortypen wie Biosensoren, Drucksensoren, Temperatursensoren, Bewegungssensoren, Bildsensoren und tragbare Sensoren. Diese Sensoren sind in medizinische Geräte, diagnostische Systeme und Remote-Überwachungsplattformen integriert, um die Überwachung, frühzeitige Diagnose und die personalisierte Behandlung in Echtzeit zu ermöglichen.

Markt für medizinische SensorenÜberblick

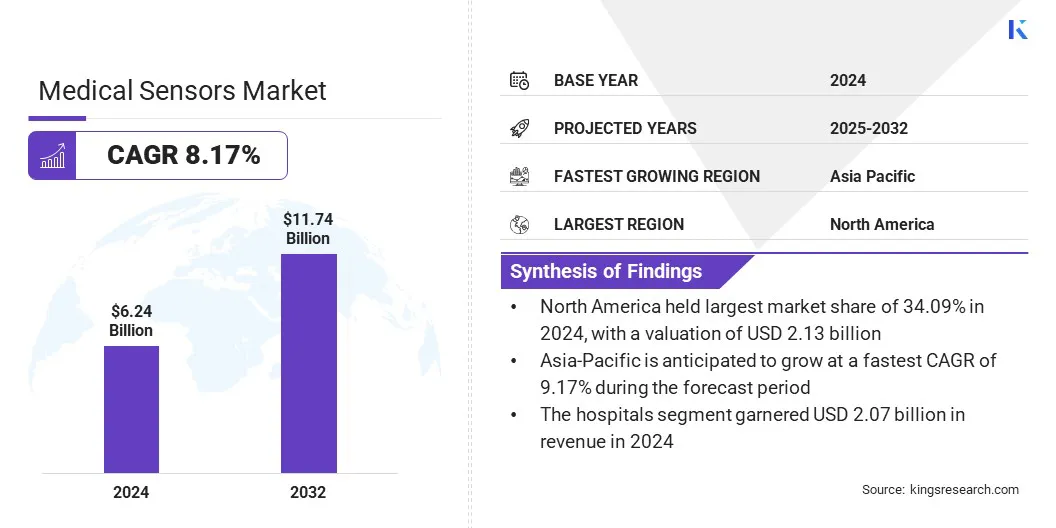

Die globale Marktgröße für medizinische Sensoren wurde im Jahr 2024 mit 6,24 Milliarden USD bewertet und wird voraussichtlich von 6,74 Milliarden USD im Jahr 2025 auf 11,74 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 8,17% aufwies.

Dieses Wachstum wird auf die zunehmende Nachfrage nach fortschrittlichen Überwachungslösungen für Gesundheitswesen in wichtigen Anwendungen wie tragbaren Geräten, Fernüberwachung und Telemedizin zurückgeführt. Die steigende Prävalenz chronischer Krankheiten wie Diabetes, kardiovaskuläre Erkrankungen und Atembedingungen treibt den Bedarf an genauen und in Echtzeit physiologischen Daten vor.

Major companies operating in the medical sensors industry are Medtronic, Honeywell International Inc., Sensirion AG, STMicroelectronics, Analog Devices, Inc., Koninklijke Philips N.V., TE Connectivity, Abbott Laboratories, amphenol-sensors.com, OMNIVISION, GE HealthCare, Masimo, Merit Medical Systems, Inc., Murata Manufacturing Co., Ltd., and Fujikura Ltd.

Die wachsende Einführung von Sensor-Miniaturisierungstechnologien und drahtloser Konnektivität ermöglicht kompaktere, effizientere und benutzerfreundlichere medizinische Sensoren. Wachsende Investitionen in Forschung und Entwicklung, unterstützende regulatorische Rahmenbedingungen und ein erhöhtes Bewusstsein für die Erkennung frühzeitiger Krankheiten tanken die Marktausdehnung.

Laufende Innovationen in der Sensorgenauigkeit, die Integration mit künstlicher Intelligenz und die zunehmende Zusammenarbeit zwischen Herstellern von Medizinprodukten und Technologieunternehmen beschleunigen die Marktentwicklung.

- Im März 2025 Forscher der Universität von Turku entwickelte eine neue Methode, um hoch genaue Sensoren für die kontinuierliche Gesundheitsüberwachung zu erstellen. Sie verwendeten einwandige Kohlenstoffnanoröhren, um den Nachweis von Substanzen mit niedriger Konzentration zu verbessern und die personalisierte Gesundheitsversorgung voranzutreiben. Dieser Fortschritt verbessert die Sensitivität und Spezifität der Sensor für eine zuverlässigere und präzisere Überwachung wichtiger Gesundheitsmarker.

Schlüsselhighlights

- Die Größe der medizinischen Sensoren der Industrie wurde im Jahr 2024 mit 6,24 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 8,17% wachsen.

- Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09% mit einer Bewertung von 2,13 Milliarden USD.

- Das Drucksensorensegment erzielte 2024 einen Umsatz von 1,40 Milliarden USD.

- Das diagnostische Segment wird voraussichtlich bis 2032 3,30 Milliarden USD erreichen.

- Das Kliniksegment wird im Prognosezeitraum mit dem schnellsten CAGR von 8,47% erwartet.

- Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektion bei einem CAGR von 9,17% wachsen.

Marktfahrer

Wachsende Einführung der Fernüberwachung und Telemedizin der Patienten

Das Wachstum des Marktes für medizinische Sensoren wird durch die wachsende Einführung der Fernüberwachung und der Telemedizin der entfernten Patienten angetrieben, die eine kontinuierliche und Echtzeit-Gesundheitsverfolgung ermöglichen. Erhöhte Nachfrage nach Krankenhausbesuchen, geringere Gesundheitskosten und Verbesserung der Ergebnisse, insbesondere für das Management chronischer Krankheiten, fördert die Produkteinführung von Produkten.

Fortschritte bei medizinischen Sensortechnologien, drahtloser Kommunikation und digitalen Gesundheitsplattformen erleichtern die Überwachung von Vitalfunktionen, Glukosespiegel und Atemwegsparametern von zu Hause aus oder abgelegenen Standorten.

Die Akzeptanz von Telegesundheit und die Nachfrage nach genauen und zuverlässigen medizinischen Sensoren haben in der älteren Zeit nach der Koviden ein hohes Wachstum verzeichnet. Diese Verschiebung ermutigt Gesundheitsdienstleister, das Engagement des Patienten zu verbessern, zeitnahe Interventionen zu ermöglichen und datengesteuerte Entscheidungen zu nutzen, während Patienten mehr Bequemlichkeit und personalisierte Versorgung bieten.

- Im April 2024 arbeitete Philips mit SmartQare zusammen, um fortschrittliche tragbare Biosensoren in klinische Überwachungsplattformen zu integrieren, um die kontinuierliche Patientenüberwachung in und außerhalb der Krankenhäuser zu verbessern. Die Partnerschaft zielt darauf ab, den Datenfluss zwischen Sensoren und Systemen zu verbessern, die klinische Arbeitsbelastung zu verringern und das Krankenhausaufenthalt der Patienten zu verkürzen, indem sie nahtlose und benutzerfreundliche Fernüberwachungslösungen bereitgestellt werden.

Marktherausforderung

Komplexität in der Integration mit Gesundheitsinformationssystemen im Gesundheitswesen

Integrationsprobleme stellen erhebliche Hindernisse für die weit verbreitete Einführung von medizinischen Sensoren, insbesondere in verschiedenen klinischen Umgebungen. Variationen der Datenstandards, Kommunikationsprotokolle und Interoperabilität zwischenelektronische Gesundheitsakte (EHR)Systeme machen einen nahtlosen Datenaustausch und die Echtzeitüberwachung herausfordernd.

Inkompatibilitätsprobleme und fragmentierte IT -Infrastrukturen im Gesundheitswesen erschweren die Aggregation und Analyse von Sensordaten und begrenzen den klinischen Nutzen. Diese Hindernisse verzögern die Umsetzung, reduzieren die Arbeitsabläufe-Effizienz und behindern die rechtzeitige Entscheidungsfindung bei Gesundheitsdienstleistern.

Um diese Probleme zu überwinden, arbeiten die Stakeholder an der Entwicklung universeller Datenstandards und interoperabler Plattformen. Die Zusammenarbeit zwischen Sensorherstellern, Gesundheitsdienstleistern und IT -Anbietern zielt darauf ab, die Integrationsprozesse zu rationalisieren. Darüber hinaus erleichtert die Einführung von Cloud-basierten Lösungen und Middleware-Technologien einen reibungsloseren Datenfluss, die Verbesserung der klinischen Arbeitsabläufe und die Verbesserung der Ergebnisse der Patientenversorgung.

Markttrend

Fortschritte in der Sensortechnologie

Fortschritte in der Sensortechnologie verändern den Markt für medizinische Sensoren, indem sie präzisere, miniaturisierte und multifunktionale Geräte ermöglichen, die eine breite Palette von Gesundheitsanwendungen unterstützen. Innovationen in mikroelektromechanischen Systemen (MEMS), Nanotechnologie und fortschrittlichen Bio-Sensing-Materialien ermöglichen eine Echtzeitüberwachung physiologischer und biochemischer Parameter mit verbesserter Genauigkeit und Patientenkomfort.

Aufstrebende Sensordesigns integrieren nun die drahtlose Kommunikation, den energieeffizienten Betrieb und die Kompatibilität mit digitalen Gesundheitsplattformen und erleichtern die nahtlose Datenerfassung, -analyse und Fernüberwachung. Diese Fähigkeiten ermöglichen es Gesundheitsdienstleistern, mehrere Gesundheitsindikatoren gleichzeitig zu verfolgen, wodurch ein proaktives Krankheitsmanagement und personalisierte Pflegestrategien ermöglicht werden.

Entwicklungen bei der Herstellung von Sensor wie Multi-Analyt-Erkennung und flexiblen, tragbaren Formaten erweitern den klinischen Nutzen und verbessern gleichzeitig die Skalierbarkeit und die Kosteneffizienz. Im Vorfeld dieser Technologien stärken sie die Rolle von medizinischen Sensoren in der Präventionspflege, bei chronischen Krankheiten und zur Überwachung der Bevölkerungsgesundheit und unterstützen gleichzeitig die Verschiebung in Richtung datengesteuerter und patientenorientierter Gesundheitsmodelle.

- Im Oktober 2024 startete STMICROELECTRONICS den ST1VAFE3BX -Biosensing -Chip für Wearables im Gesundheitswesen. Der Kompaktchip kombiniert Biopotentialerfassung, Bewegungsverfolgung und KI mit geringem Stromnutzung und unterstützt eine längere Akkulaufzeit. Diese Innovation soll die Fähigkeiten und Effizienz von Wearable Health Devices der nächsten Generation vorantreiben.

Marktbericht für medizinische Sensoren Snapshot

|

Segmentierung |

Details |

|

Nach Typ |

Drucksensoren, Temperatursensoren, Bildsensoren, Beschleunigungsmesser, Biosensoren, Strömungssensoren, Tintenfischsensoren und andere |

|

Durch Anwendung |

Diagnose, Therapeutika, Überwachung, Wellness und Fitness und andere |

|

Nach Endbenutzer |

Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen und andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Typ (Drucksensoren, Temperatursensoren, Bildsensoren, Beschleunigungsmesser, Biosensoren, Strömungssensoren, Tintenfischsensoren und andere): Das Drucksensoren -Segment verdienten aufgrund ihrer weit verbreiteten Verwendung in kritischen Anwendungen, z.

- Durch Anwendung (diagnostisch, therapeutisch, Überwachung, Wellness und Fitness und andere): Das diagnostische Segment hatte 2024 einen Anteil von 28,08%, was auf die wachsende Nachfrage nach Erkennung von Krankheiten, fortschrittliche Bildgebungstechnologien und nicht-invasive diagnostische Instrumente zurückzuführen war. Dies wird durch medizinische Sensoren mit hoher Präzision ermöglicht.

- Nach Endbenutzern (Krankenhäuser, Kliniken, Einstellungen für häusliche Pflege und andere): Das Krankenhäuser-Segment wird voraussichtlich bis 2032 in Höhe von 3,87 Milliarden USD erreichen

Markt für medizinische SensorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Medical Sensoren lag im Jahr 2024 bei 34,09% im Wert von 2,13 Milliarden USD. Diese Dominanz ist auf das Vorhandensein einer etablierten Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher medizinischer Technologien und erheblichen Investitionen in Forschung und Entwicklung in der gesamten Region zurückzuführen.

Das starke Vorhandensein führender Hersteller von Medizinprodukten in Kombination mit der zunehmenden Nachfrage nach innovativen Diagnose- und Überwachungslösungen fördert das Marktwachstum in der Region weiter. Darüber hinaus fördern günstige Erstattungsrichtlinien und unterstützende Regierungsinitiativen die Integration sensorbasierter Technologien in die Mainstream-Gesundheitsversorgungspraktiken.

Der wachsende Fokus der Region auf personalisierte Medizin, Fernüberwachung und vorbeugende Gesundheitsversorgung stimuliert kontinuierliche Produktinnovationen und beschleunigt die Einführung medizinischer Sensoren in verschiedenen klinischen Anwendungen.

- Im August 2024 absolvierte InjectSense mit Sitz in Kalifornien die erste menschliche Implantation seines ultraminiaturisierten intraokularen Drucksensors für das Glaukommanagement. Der winzige, drahtlose Sensor ermöglicht eine kontinuierliche Echtzeitüberwachung mit einer minimalinvasiven Technik, die den Weg für eine personalisierte Behandlung und eine verbesserte Patientenversorgung ebnet.

Die asiatisch-pazifische medizinische Sensorensindustrie wird im Prognosezeitraum auf einer CAGR von 9,17% wachsen. Dieses Wachstum ist auf die rasche Ausweitung der Gesundheitsinfrastruktur, die Erhöhung des Gesundheitsbewusstseins und eines wachsenden Fokus auf das Präventivgesundheitsmanagement in den aufstrebenden Volkswirtschaften in der Region zurückzuführen.

Die wachsende Einführung von Telemedizin, mobilen Gesundheitsplattformen und tragbaren medizinischen Geräten unterstützt die Markterweiterung weiter. Regierungsinitiativen zur Modernisierung von Gesundheitssystemen und ErmutigungDigitale GesundheitInnovation und Verbesserung des Zugangs zur Qualitätsvorsorge fördern ein günstiges Umfeld für die Einführung der Sensortechnologie.

Erhöhte Partnerschaften zwischen globalen Medizinprodukten, lokalen Herstellern und Forschungsinstitutionen beschleunigen technologische Fortschritte und erweitern den Anwendungsbereich von medizinischen Sensoren in der Region.

Regulatorische Rahmenbedingungen

- In der Europäischen Uniondie Regulierung der Medizinprodukte(MDR) (EU) 2017/745regiert medizinische Sensoren. Es wird Anforderungen für die klinische Bewertung, Konformitätsbewertung und die Überwachung nach dem Markt für die Patientensicherheit und die Leistung der Patienten und Geräte zur Verfügung gestellt.

- In den USA, Die Food and Drug Administration (FDA) reguliert medizinische Sensoren als medizinische Geräte im Rahmen des Bundesgesetzes von Federal Food, Drug und Cosmetic (FD & C Act). Es gewährleistet Sicherheit, Effektivität und Qualität durch Vorhautstimmungen, Freigaben und Überwachung nach dem Markt.

- In ChinaDie National Medical Products Administration (NMPA) reguliert Medizinprodukte und medizinische Sensoren. Es überwacht die Registrierung, Zulassung, Qualitätskontrolle und Sicherheitsüberwachung von medizinischen Geräten, um sicherzustellen, dass sie den nationalen Standards entsprechen und die öffentliche Gesundheit schützen.

- Im Vereinigten Königreich, Die Medical Devices Regulations 2002 (gesetzliches Instrument 2002/618) regulieren medizinische Geräte wie medizinische Sensoren. Diese Vorschriften implementieren europäische Community -Richtlinien in Bezug auf medizinische Geräte und stellen sicher, dass diese Produkte die wesentlichen Sicherheits- und Leistungsanforderungen entsprechen, bevor sie auf den Markt gebracht oder in Betrieb genommen werden.

- Im internationalen Kontext, die internationale Organisation für Standardisierung(ISO) 13485: 2016reguliert Qualitätsmanagementsysteme für medizinische Geräte. Es gibt Anforderungen an, um sicherzustellen, dass Unternehmen konsequent sichere und wirksame medizinische Geräte anbieten, die den regulatorischen und Kundenstandards entsprechen.

Wettbewerbslandschaft

Die medizinische Sensorenbranche umfasst eine vielfältige Mischung aus gut etablierten multinationalen Unternehmen und aufstrebenden Technologieunternehmen. Unternehmen erweitern ihre Produktportfolios und die Marktreichweite aktiv durch kontinuierliche technologische Innovation, Diversifizierung von Sensoranwendungen und strategische Partnerschaften.

Die wichtigsten Akteure investieren stark in Forschung und Entwicklung, um die Genauigkeit der Sensor, Miniaturisierung, Funktionen von Multi-Parameter-Überwachungen und nahtlose Integration in digitale Gesundheitsplattformen zu verbessern.

Sie entwickeln auch fortschrittliche tragbare, implantierbare und nicht-invasive Sensor-Technologien, um eine breite Palette von diagnostischen, therapeutischen und überwachten Anwendungen in verschiedenen Gesundheitsumgebungen zu berücksichtigen. Unternehmen arbeiten mit Gesundheitsdienstleistern, Forschungsinstitutionen und Technologieanbietern zusammen, um ihre Vertriebsnetzwerke zu stärken, die klinische Validierung zu unterstützen und die globale Markterweiterung zu beschleunigen.

- Im Dezember 2024 führte Honeywell eine flüssige Plattform zur Erfindung der Flüssigkeit ein, um die Genauigkeit bei der Dosierung flüssiger Medikamente zu verbessern. Die Lösung bietet Echtzeit, kontinuierliche Messung, Verbesserung der Medikamentenabgabe in der medizinischen Flüssigkeitsbewirtschaftung, der tragbaren Arzneimittelabgabe und der Diagnose.

Liste der wichtigsten Unternehmen auf dem Markt für medizinische Sensoren:

- Medtronic

- Honeywell International Inc.

- Sensirion AG

- Stmicroelektronik

- Analog Devices, Inc.

- Koninklijke Philips N.V.

- TE -Konnektivität

- Abbott Laboratories

- Amphenol-Sensors.com

- Omnivision

- GE Gesundheitswesen

- Masimo

- Merit Medical Systems, Inc.

- Murata Manufacturing Co., Ltd.

- Fujikura Ltd.

Jüngste Entwicklungen (M & A/ Start/ Expansion)

- Im Mai 2025Abbott führte den Tactiflex-sensor-fähigen Ablationskatheter in Indien zur Behandlung abnormaler Herzrhythmen ein. Der Katheter verfügt über eine flexible Tipp- und Kontaktkraft -Technologie, mit der Ärzte normalen Herzrhythmus durch Anleitung von elektrischen Strömen hilft. Diese fortschrittliche Technologie verbessert die Genauigkeit der Behandlungen und die Patientenergebnisse in der Herzversorgung.

- Im April 2024Biolinq kündigte eine Finanzierungsrunde von 58 Millionen USD an, um seine tragbare Biosensor -Technologie für die metabolische Gesundheit voranzutreiben. Das Kapital wird einen entscheidenden US -amerikanischen klinischen Studien- und FDA -Zulassungsverfahren für ihren intradermalen Glukosesensor unterstützen, der den Glukosespiegel unter der Haut ohne Nadeln oder Blut überwacht. Dieser Sensor ist in einen Unterarm-Patch eingebettet, der Benutzern mit leicht verständlichen Glukose-Messungen in Echtzeit bietet.

- Im November 2023, Millar erwarb Sentron, einen Druck- und pH -Sensorhersteller aus den Niederlanden. Die Akquisition zielt darauf ab, das Sensorportfolio von Millar für medizinische und industrielle Anwendungen zu erweitern und seine Position in der MEMS-Branche (Mikroelektro-mechanische Systeme) zu stärken.

Häufig gestellte Fragen