Standortanalyse Marktgröße, Aktien, Wachstums- und Branchenanalyse, durch Angebot (Lösungen, Dienstleistungen), nach Standorttyp (Standort in Innenräumen, Standort im Freien), durch Bereitstellung (vor Ort, Cloud), nach Anwendung (Risikomanagement, Notfallmanagement, Betriebs- / Feldanalyse), nach vertikaler und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : September 2025

Standortanalyse bezieht sich auf die Sammlung, Visualisierung und Interpretation von Geospatialdaten, um geschäftliche und operative Entscheidungen zu unterstützen. Es integriert geografische Informationssysteme in Datenanalyse -Tools, um räumliche Muster und Beziehungen zu identifizieren.

Der Markt umfasst Lösungen und Dienstleistungen in Bereichen wie Einzelhandel, Transport, Regierung, Gesundheitswesen und Immobilien. Zu den Anwendungen gehören die Optimierung der Lieferkette, das Kundenbindung, die Stadtplanung und das Risikomanagement.

StandortanalysemarktÜberblick

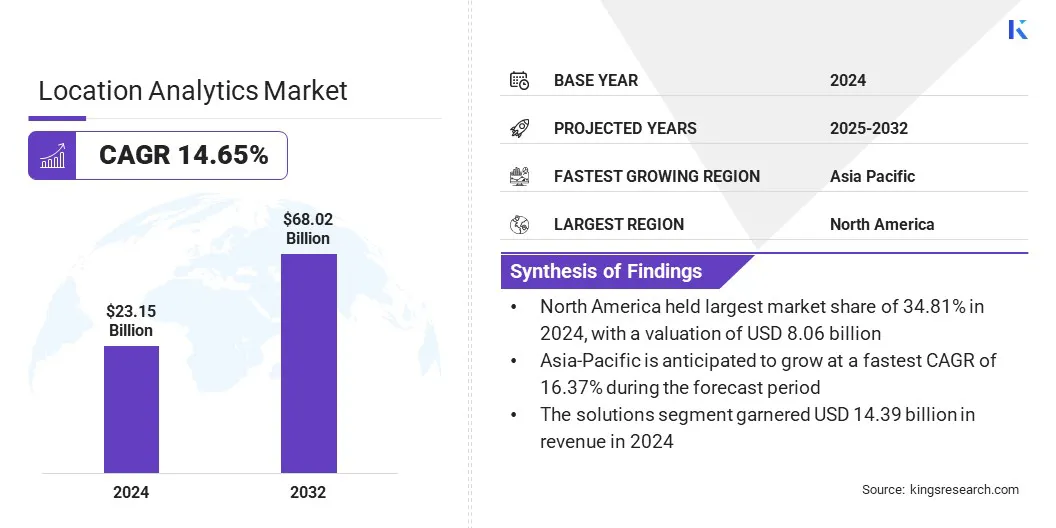

Laut Kings Research wurde die Marktgröße der Standortanalyse im Jahr 2024 mit 23,15 Mrd. USD bewertet und wird voraussichtlich im Voraussagen von 26,12 Mrd. USD im Jahr 2025 auf 68,02 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 14,65% aufwies. Dieses Wachstum ist auf den steigenden Bedarf an Geospatial-Erkenntnissen zurückzuführen, die die datengesteuerte Entscheidungsfindung und operative Effizienz verbessern.

Die Erweiterung der Nutzung von Standortanalysen in den Bereichen Einzelhandel, Transport, Regierung und Gesundheitswesen fördert die Nachfrage nach fortschrittlichen Lösungen und Dienstleistungen.

Wichtige Markthighlights:

Die Größe der Standortanalyseindustrie wurde im Jahr 2024 bei 23,15 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 14,65% wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 34,81% im Wert von 8,06 Milliarden USD.

Das Lösungssegment erzielte 2024 einen Umsatz von 14,39 Milliarden USD.

Das Segment des Standorts im Freien wird voraussichtlich bis 2032 40,76 Milliarden USD erreichen.

Das Cloud -Segment wird erwartet, dass er im Prognosezeitraum die schnellste CAGR von 15,67% erlebt.

Das Verkaufs- und Marketingoptimierungssegment wird voraussichtlich bis 2032 einen Anteil von 27,80% halten.

Der Einzelhandel und E-Commerce erzielten 2024 einen Umsatz von 5,71 Milliarden USD.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 16,37% wachsen.

Große Unternehmen, die auf dem Markt für Standortanalyse tätig sind, sind Microsoft, hier, Google, Tomtom International BV, ESRI, Hexagon AB, Carto, Mapbox, SAP SE, IBM, Cisco, Zebra Technologies Corp., SAS Institute Inc., Precisely und Galigeo.

Die zunehmende Abhängigkeit von mobilen Geräten, vernetzten Sensoren und Internet of Things Technologies erhöht die Einführung von Standortanalysen. Darüber hinaus tragen Fortschritte in Cloud-basierten Plattformen, die Integration künstlicher Intelligenz und Echtzeitanalysen sowie wachsende Investitionen in Smart City-Initiativen zum Marktwachstum bei.

Im Januar 2024 hat Inrix, Inc. sich mit Kalibrate zusammengetan, um die Mobilitätsdaten mit verbundenem Gerät zu integrieren, die Fahrzeugbewegungsmuster und Parktrends abdecken, in die Kalibrate Location Intelligence-Plattform. Diese Zusammenarbeit verbessert die Analyse der Standortauswahl durch Verbesserung der Genauigkeit, Effizienz und Entscheidungsfindung für Unternehmen, die neue Standorte bewerten.

Marktfahrer

Erweiterung von Mobil- und IoT -Ökosystemen

Das Wachstum des Marktes wird durch die rasche Ausweitung mobiler Geräte und das Internet of Things (IoT) -ökosysteme vorangetrieben, die kontinuierliche Ströme von Geodaten erzeugen. Die zunehmende Verwendung von Smartphones, Wearables und verbundenen Sensoren in der gesamten Branche schafft Möglichkeiten, standortbasierte Informationen in Echtzeit zu erfassen und zu analysieren.

Unternehmen nutzen diese Daten, um die Verfolgung von Anlagen zu verbessern, die Logistikeffizienz zu verbessern, ein gezielter Kundenbindung zu ermöglichen und die Vorhersagewartung zu unterstützen. Die Fähigkeit, IoT-Geräte in erweiterte Analyseplattformen zu integrieren, stärkt die operative Agilität und ermöglicht es intelligenteren Entscheidungen.

Die Verschiebung zu mobilen und ioT-gesteuerten Datenökosystemen wird durch steigende Investitionen in Initiativen zur digitalen Transformation und die wachsende Betonung der Echtzeit-Intelligenz weiter unterstützt. Die zunehmende Abhängigkeit von angeschlossenen Technologien beträgt die weit verbreitete Einführung von Standortanalyselösungen.

Marktherausforderung

Datenschutz- und Vorschriften für die Regulierung

Die Einhaltung von Datenschutz- und Vorschriften für die regulatorische Vorschriften sind große Herausforderungen, die das Wachstum des Standortanalysemarktes behindern, da Unternehmen große Mengen an sensiblen Geospatialinformationen behandeln. Vorschriften wie die allgemeine Datenschutzverordnung (DSGVO) in Europa sowie ähnliche Rahmenbedingungen in Nordamerika und Asien stellen strenge Regeln für Datenerfassung, Speicherung und Verarbeitung auf.

Die Nichteinhaltung kann zu erheblichen finanziellen Strafen und Reputationsschäden führen, während strenge Einwilligung und grenzüberschreitende Datenanforderungen die Bereitstellung fortschrittlicher Analyselösungen einschränken. Diese Einschränkungen verlangsamen häufig die Innovation und behindern die Erbringung personalisierter Dienstleistungen im Maßstab.

Um diese Herausforderungen zu bewältigen, übernehmen Organisationen Datenschutzdatenstrategien, implementieren fortschrittliche Anonymisierungstechniken und die Stärkung von Governance-Frameworks. Solche Maßnahmen tragen zum Schutz der Verbrauchervertrauen, zur Gewährleistung der Einhaltung der behördlichen Einhaltung und zur Unterstützung des verantwortungsvollen Wachstums von Standortanalyselösungen weltweit.

Markttrend

Aufkommen von Cloud-zentrierten Standortanalysemodellen

Die Entstehung von Cloud-zentrierten Standortanalysemodellen beeinflusst den Markt, indem skalierbare, kosteneffiziente und leicht einsetzbare Plattformen für Geospatial Intelligence angeboten werden. Cloud-basierte Lösungen beseitigen die Notwendigkeit einer starken On-Premise-Infrastruktur, sodass Unternehmen auf fortschrittliche Analysetools zugreifen und Datenströme aus verschiedenen Quellen in Echtzeit integrieren können.

Im Gegensatz zu herkömmlichen Bereitstellungsmodellen bieten Cloud-zentrierte Plattformen eine größere Flexibilität, eine schnellere Implementierung und die Möglichkeit, eine breite Palette von Anwendungen zu unterstützen, einschließlich der Überwachung der Flotten, der Kundenverhaltensanalyse und der Planung von Smart City. Diese Vorteile sind besonders wertvoll für Unternehmen, die in dynamischen Geschäftsumgebungen Agilität und Reaktionsfähigkeit suchen.

Darüber hinaus Fortschritte in der Cloud -Sicherheit,künstliche IntelligenzDie Integrations- und Interoperabilitätsstandards stärken die Zuverlässigkeit und Skalierbarkeit von Cloud-fähigen Analyseplattformen und unterstützen die Einführung von Standortanalyselösungen.

Marktbericht für Standortanalyse Snapshot

Segmentierung

Details

Durch Angebot

Lösungen und Dienstleistungen

Nach Standorttyp

Innenort und Standort im Freien

Durch Bereitstellung

On-Premises und Cloud

Durch Anwendung

Risikomanagement, Notfallverwaltung, Betriebs- / Feldanalyse, Supply Chain Management, Vertriebs- und Marketingoptimierung und andere

Von vertikal

BFSI, Regierung & Verteidigung, Medien & Unterhaltung, Einzelhandel und E-Commerce, Transport & Logistics und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Durch Angebot (Lösungen und Dienstleistungen): Das Lösungssegment verdiente sich im Jahr 2024 in Höhe von 14,39 Milliarden USD, hauptsächlich aufgrund der steigenden Einführung fortschrittlicher Plattformen, die Geospatial-Erkenntnisse und Entscheidungsfunktionen in Echtzeit bieten.

Nach Standorttyp (Standort in Innenräumen und Standort im Freien): Das Segment Outdoor -Standort enthält einen Anteil von 61,36% im Jahr 2024, was auf den umfassenden Einsatz in den Anwendungen zwischen Transport-, Logistik-, Stadtplanungs- und Infrastrukturmanagementanwendungen zurückzuführen ist.

Durch Bereitstellung (On-Premise and Cloud): Das Cloud-Segment wird aufgrund seiner Skalierbarkeit, Kosteneffizienz und der Fähigkeit zur Unterstützung der Echtzeit-Integration verschiedener geospatialer Datenquellen voraussichtlich 35,11 Mrd. bis 2032 erreichen.

Nach Anwendung (Risikomanagement, Notfallverwaltung, Betriebs- / Feldanalyse, Supply-Chain-Management, Vertriebs- und Marketingoptimierung und anderen) wird erwartet, dass das Segment "Vertriebs- und Marketingoptimierung über den Prognosezeitraum eine robuste CAGR von 15,36% erhöht wird, die durch die Erhöhung der Nachfrage nach standortbasierten Erkenntnissen verbessert, die Placement-Startauflage und die Auswirkung der Kampagne verbessert.

Von Vertical (BFSI, Government & Defense, Media & Entertainment, Retail & Retail &E-Commerce, Transport & Logistics und andere): Das Segment Retail & E-Commerce wird voraussichtlich bis 2032 in Höhe von 18,56 Milliarden USD erreichen, die durch steigende Einführung von Standortanalysen für personalisierte Kundenbindung, Nachfrageprognose und Optimierung von Store-Netzwerken und Liefervorlagen angeregt werden.

StandortanalysemarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Standortanalyse in Nordamerika lag im Wert von 34,81% im Wert von 34,81% im Wert von 8,06 Milliarden USD. Diese Dominanz wird durch die starke Einführung von Geospatial Intelligence in verschiedenen Branchen verstärkt, die durch fortschrittliche digitale Infrastruktur und bedeutende Investitionen in die Modernisierung der Technologie unterstützt werden.

Das Vorhandensein führender Analyseanbieter in Kombination mit einer frühzeitigen Integration von Cloud-Plattformen und künstlichen Intelligenz ermöglichen es Unternehmen, Echtzeit-Erkenntnisse abzuleiten, die die betriebliche Effizienz und das Kundenbindung verbessern.

Darüber hinaus fördern günstige regulatorische Rahmenbedingungen und staatlich geführte digitale Initiativen den Einsatz standortbasierter Intelligenz für Projekte zur Stadtplanung, öffentliche Sicherheit und intelligente Mobilität. Der wachsende Fokus auf datengesteuerte Strategien sowohl im privaten als auch im öffentlichen Sektor ist die Aufnahme von Standortanalyse-Lösungen weiter.

Darüber hinaus fördern kontinuierliche Fortschritte in verbundenen Geräten, Sensortechnologien und Big -Data -Plattformen die Innovation, die Gewährleistung der Skalierbarkeit und die Stärkung der führenden Position Nordamerikas.

Im Februar 2025 hat Dataminr mit ESRI in Nordamerika zusammengearbeitet und erreichte den Platin -Partnerstatus. Die Zusammenarbeit integriert ArcGIS-Mapping- und Standortdienste in die Echtzeit-AI-Plattform von Dataminr, während die Live-Event-Warnungen von Dataminr über ArcGIS-Lösungen zugänglich werden. Diese Integration verbessert das Situationsbewusstsein, die Krisenreaktion und die Entscheidungsfindung durch eine einheitliche Geospatial-Sicht.

Die asiatisch-pazifische Standortanalyseindustrie wird im Prognosezeitraum auf einer robusten CAGR von 16,37% wachsen. Dieses Wachstum wird auf eine schnelle Urbanisierung, die weit verbreitete Einführung von Smartphones und den zunehmenden Bedarf an datengesteuerten Intelligenz zur Verwaltung der erweiterten Metropolregionen zurückgeführt.

Das starke E-Commerce-Wachstum der Region, das steigende grenzüberschreitende Handel und das groß angelegte Logistikbetrieb steigern die Nachfrage nach fortschrittlichen Standortanalysen, um die Liefernetzwerke und die Stromketten zu optimieren.

Insgesamtinvestitionen in Smart City-Programme, digitale Infrastruktur und Initiativen zur öffentlichen Sicherheit beschleunigen die Integration von Geospatial Intelligence in Bezug auf städtische Planungs- und Transportsysteme.

Darüber hinaus verbessern Partnerschaften zwischen Technologieanbietern, Telekommunikationsbetreibern und öffentlichen Behörden, die durch Fortschritte bei IoT-Konnektivität und Cloud-basierten Analyseplattformen unterstützt werden, die Skalierbarkeit, die Erkenntnisse in Echtzeit und die Unterstützung einer anhaltenden regionalen Marktausdehnung.

Regulatorische Rahmenbedingungen

In den USADas California Consumer Privacy Act (CCPA) reguliert die Erfassung und Verarbeitung personenbezogener Daten, einschließlich Geolokalisierungsinformationen. Es gewährt den Verbrauchern das Recht, den Verkauf ihrer Standortdaten zu kennen, zuzugreifen und sie abzuwenden, wodurch die Bereitstellung von Standortanalyselösungen direkt beeinflusst.

In den USA, DieGeospatial Data Act von 2018 (GDA)reguliert die Regierungsführung von Geospatialdaten. Es legt Bundesdatenstandards fest, fördert die Datenaustausch und sorgt dafür, dass die Transparenz und Effizienz in den Anwendungen der Standortanalyse verstärkt.

In der Europäischen UnionDie allgemeine Datenschutzverordnung (DSGVO) reguliert die Erfassung, Speicherung und Verwendung personenbezogener Daten, einschließlich Geolokalisierung. Es erzwingt strenge Einverständniserklärungen und Datenschutzstandards und beeinflusst die Bereitstellung von Standortanalyseplattformen in allen Branchen.

In IndienDie National Geospatial Policy 2022 reguliert den Zugang, die Erzeugung und den Austausch von Geospatialdaten. Es liberalisiert den Geospatial -Sektor und ermöglicht privaten Unternehmen einen breiteren Zugang zu Kartierung und räumlichen Datensätzen, während sensible nationale Sicherheitsinteressen geschützt werden, wodurch die Möglichkeiten für Standortanalysen erweitert werden.

Wettbewerbslandschaft

Unternehmen, die auf dem Markt für Standortanalyse tätig sind, erweitern ihre Präsenz, indem sie technologische Fähigkeiten vorantreiben, die Lösungsportfolios diversifizieren und strategische Partnerschaften bilden.

Die wichtigsten Akteure investieren stark in Forschung und Entwicklung, um die geospatiale Datenverarbeitung in Echtzeit, die prädiktive Analyse, die Cloud-Integration und die Datensicherheit zu verbessern, wobei der Schwerpunkt auf der Bereitstellung skalierbarer und kostengünstiger Plattformen liegt.

Sie führen auch Innovationen wie KI-betriebene räumliche Intelligenz, IoT-fähige Standortverfolgung und fortschrittliche Visualisierungstools ein, um die wachsende Nachfrage nach branchenspezifischen Anwendungen in Einzelhandel, Logistik, Stadtplanung und öffentlicher Sicherheit zu befriedigen.

Darüber hinaus arbeiten Unternehmen mit Regierungen, Unternehmen und Telekommunikationsbetreibern zusammen, um Smart City -Initiativen zu unterstützen, die Modernisierung der Infrastruktur zu stärken und die Akzeptanz über entwickelte und aufstrebende Volkswirtschaften zu erweitern. Diese Strategien ermöglichen es Unternehmen, langfristige Wachstumschancen zu sichern und ihre Positionen auf dem globalen Markt zu stärken.

Im Dezember 2023 erwarb Echo Analytics Roam.ai, um eine 360-Grad-Standort-Intelligence-Plattform zu erstellen. Das Deal integriert die mobilen SDKs und APIs von Roam.ai in die Geospatial-Datensätze von Echo, um die Bereitstellung nahtloser und von Privatsphäre ausgerichteter Standortlösungen zu verbessern.

Im Januar 2025, Tomtom International BV hat sich mit ESRI zusammengetan, um seine globalen Zuordnungs- und Echtzeitverkehrsdaten in die ArcGIS-Plattform zu integrieren und Regierungen und Unternehmen mit fortgeschrittenen Standortanalysen zur Unterstützung der Infrastrukturplanung, des Verkehrsmanagements und der Auswahl des Einzelhandelsstandortes zur Verfügung zu stellen.

Im September 2024, Smartvel erwarb Avuxi, einen Anbieter standortbasierter Inhalte für die Reisebranche. Die Integration der Topplattform von Avuxi in die KI-Tools von Smartvel verbessert die Zielerkenntnisse, erweitert Produktangebote und stärkt ihre Position in standortbasierten Reiselösungen.

Im November 2023, Socy Analytics fusionierte mit Uncken, um die Führung der Standortdaten und Erkenntnisse zu konsolidieren. Das kombinierte Unternehmen zielt darauf ab, das maschinelle Lernen voranzutreiben, die Self-Service-Analyse zu verbessern und die proprietären API-Angebote zu erweitern, um die Akzeptanz im Sektor des Standort-Intelligenz zu beschleunigen.

Im September 2023Casafari erwarb Targomo, um KI-gesteuerte Standortanalysen in seine Immobiliendatenplattform zu integrieren. Die einheitliche Lösung bietet angereicherte Standortkenntnisse und soziodemografische Daten und hilft Immobilienfachleuten, Investitionen zu optimieren und Transaktionen zu beschleunigen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Standortanalysemarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Standortanalysemarkt

Standortanalysemarkt