Marktgröße, Anteil, Wachstum und Branche mit großer Formatdrucker durch Angebot (Drucker, RIP-Software, After-Sales Service), nach Konnektivität (verdrahtet, drahtlos), durch Druckmaterial (poröse, nicht poröse Materialien), nach Technologie, nach Druckbreite, nach Tintenart, nach Anwendung und regionale Analyse, 2022-2032

Seiten: 275 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Ashim L. | Zuletzt aktualisiert : September 2025

Der Großformatdrucker deckt digitale Drucksysteme ab, die so konstruiert wurden, dass sie die Weitformatleistung für poröse, nicht-poröse und synthetische Medien über professionelle Anwendungen hinweg liefert. Zu den wichtigsten Angeboten gehören Drucker, RIP-Software und After-Sales-Dienste wie Installation, Wartung und Workflow-Optimierung. Die Konnektivitätsoptionen reichen von verdrahtet bis drahtlose Modelle.

Technologien sind in erster Linie Tintenbasis und Tonerbasis mit Druckbreiten von unter 24 Zoll bis über 72 ”. Zu den Tintenstypen gehören wässrige, lösungsmittel-, uV-Härtungs-, Latex- und Farbstoff-Sublimation, die auf bestimmte Endnutzungsanforderungen zugeschnitten sind. Bewerbungen spalte Bekleidung, Textil, Beschilderung, Werbung, Dekor und CAD/technischer Druck. Der Markt bedient Druckdienstanbieter, Einzelhändler und Industrieanwender, wobei Beschaffungsentscheidungen häufig von Überlegungen zur Nachhaltigkeit und Konformität geleitet werden.

GroßformatdruckermarktÜberblick

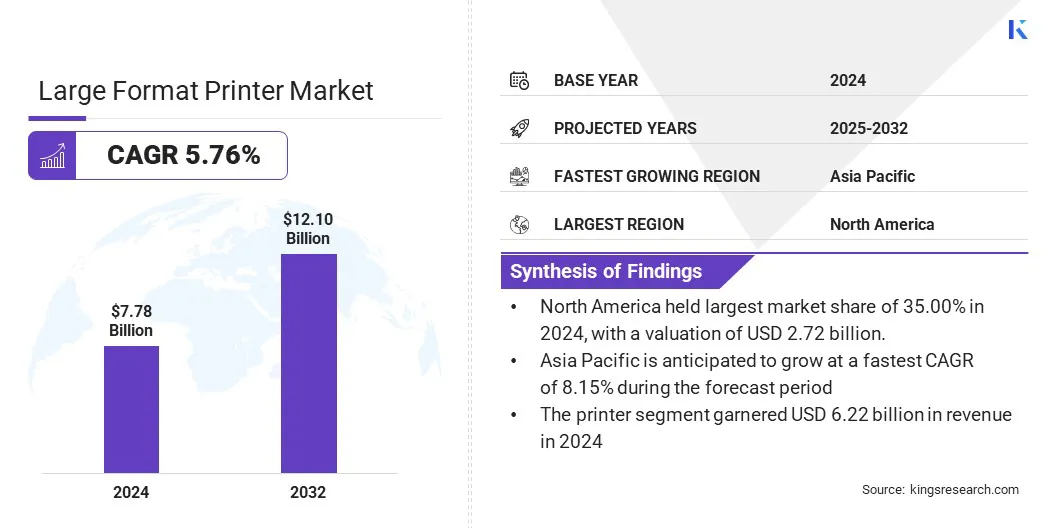

Die weltweite Marktgröße für Großformatdrucker wurde im Jahr 2024 mit 7,78 Milliarden USD bewertet und wird voraussichtlich von 8,18 Milliarden USD im Jahr 2025 auf 12,10 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 5,76% aufwies.

Dieses Wachstum wird durch die Verschiebung von Markenkampagnen und Wegfindungslösungen auf digital gedruckte, kurzfristige Formate sowie die Einführung der Tintenstrahltechnologie in Dekor und Softsignage angetrieben. Hersteller führen Hybrid- und Rolldrucker mit Funktionen wie weißer Tinte, Automatisierung und integrierten Schneider ein, um den Durchsatz zu erhöhen und die Vielseitigkeit zu substrat zu substrat.

Schlüsselhighlights:

Die Größe der großformatigen Druckerbranche wurde 2024 bei 7,78 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,76% wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 35,00% im Wert von 2,72 Milliarden USD.

Das Druckersegment erzielte 2024 einen Umsatz von 6,22 Milliarden USD.

Das Kabel -Segment wird voraussichtlich bis 2032 6,77 Milliarden USD erreichen.

Das poröse Segment erzielte 2024 einen Umsatz von 4,28 Milliarden USD.

Das Tinten-basierte Segment wird voraussichtlich bis 2032 in Höhe von 9,46 Milliarden USD erreichen.

Das 44–60 -Zoll -Segment hat 2024 einen Umsatz von 2,33 Milliarden USD registriert.

Das wässrige Segment erreicht bis 2032 auf 2,65 Milliarden USD.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,15% wachsen.

Große Unternehmen, die auf dem Großformat-Druckermarkt tätig sind, sind HP Development Company, L. P., Canon Inc., Seiko Epson Corporation, Brother Industries, Ltd., Mimaki Engineering Co. Ltd., Roland DGA Corporation, Ricoh, Durst Group AG, Xerox Corporation, Konseconet, Inc., Inc., Inc., AGFA-GROCA, AGFA-GROGRONICS, ELECTRONICA, INC. Corporation, Fujifilm Holdings Corporation und Swissqprint AG.

Der Markt verzeichnet bemerkenswerte Aktivitäten mit der Einführung neuer Hybrid- und Rolldrucker sowie Harz- und UV -Plattformen. Diese Entwicklungen unterstreichen weiterhin Investitionen in die Produktivität und die Vielseitigkeit der Medien.

Gleichzeitig spezifizieren Käufer im öffentlichen und Unternehmenssektor zunehmend Energy Star- und EPEAT -Zertifizierungen, um sich an die Nachhaltigkeitsziele zu übereinstimmen, was die Aktualisierungszyklen verstärkt. Um ihre Reichweite zu stärken, erweitern Unternehmen ihre Marktpräsenz, indem sie Produkte durch lokale und regionale Partnerschaften einführen.

Im August 2025 schließen die AGFA- und Kunstwerksysteme Nordic in eine nicht exklusive Wiederverkäufe ab, um das Anapurna Inkjet-Portfolio von AGFA in Dänemark, Schweden und Norwegen zu verteilen. Diese Partnerschaft stärkt die Marktpräsenz von AGFA in der nordischen Region und ermöglicht es den Kunstwerksystemen nordisch, ihre Angebote mit den Weitformat-Druckern und Tinten von AGFA zu erweitern.

Marktfahrer

Steigende Nachfrage nach Anwendung Vielseitigkeit fuels Marktexpansion

Das Wachstum des Marktes für Großformat -Drucker wird durch die steigende Nachfrage nach vielseitigen Anwendungen von Marken und Druckanbietern angeheizt. Unternehmen suchen multifunktionale Geräte, die sowohl poröse als auch nicht-poröse Substrate verwalten können, um verschiedene hochwertige Ergebnisse zu unterstützen. Bei dieser Nachfrage führt die Anbieter dazu, Hybridarchitekturen einzuführen, Tintenportfolios zu erweitern und automatisierte Workflows bereitzustellen.

Moderne Hybridsysteme können starre Boards und flexible Brötchen aufnehmen, wodurch sie für Einzelhandelsgrafiken, Ausstellungsscheiben und verwandte Formate geeignet sind. In der Zwischenzeit ermöglichen Harz- und UV -Plattformen eine schnellere Turnaround -Zeiten und eine dauerhafte Leistung in den Umgebungen in Innen- und Außenbereichen.

Im öffentlichen Sektor verstärken Beschaffungspräferenzen für stern- und sternzertifizierte Systeme in epat- und energieorientierter Flottenverlängerungszyklen. Zusammen erweitern diese Faktoren adressierbare Anwendungen und verbessern die Nutzungsraten für Druckdienstanbieter.

Im Januar 2025 stellte AGFA den Anapurna Ciervo H2500 vor, einen 2,5 -m -Hybrid -Tintenstrahldrucker, der den größeren Ciervo H3200 ergänzt. Der H2500 verfügt über sechsfarbige plus weiße Tinten, UV-LED-Härtung und einen Produktivitätssteigerung von 70% auf 59 m²/h. Beide Modelle bieten optionale Wellgu-Medien-Feed-Guides an, wodurch die Vielseitigkeit für Verpackungen und Point-of-Sale-Anwendungen verbessert werden.

Marktherausforderung

Ausgleich der Kosteneffizienz mit Umwelt- und Workflow -Standards

Die Ausweitung des Marktes für Großformatdrucker wird durch steigende Betriebskosten und strengere Anforderungen an die Nachhaltigkeit behindert. Druckanbieter müssen die Kosten für Tinte, Energieverbrauch, Medienabfälle und Arbeitskräfte verwalten und gleichzeitig die Einhaltung von Arbeitsabläufen und Umweltstandards sicherstellen.

Vorschriften wie Energy Star V3.2 und Epeat Climate+ ergänzen weitere Komplexität, indem sie zusätzliche Validierung und Dokumentation während der Beschaffung benötigen und die Adoptionszyklen verlangsamen. Um diese Herausforderungen zu bewältigen, standardisieren die Hersteller auf zertifizierte Geräte, integrieren RIP -Software in automatisierte Verschachtelungs- und Farbmanagement sowie die Entwicklung von Tinten und Medien mit anerkannten Luftqualitäts- und Sicherheitszertifizierungen in Indoor.

Im November 2024 veröffentlichte der Global Electronics Council (GEC) aktualisierte Kriterien für Verbrauchsmaterialien für die Verbrauchsmaterialien für das Epeat -Ökolabel. Die Kriterien, die am 1. November 2025 gültig sind, setzen Standards für die Minimierung der Verbrauchsnutzung, die Einbeziehung von recycelten Inhalten und die überholten Patronen, die Gewährleistung der Einhaltung von Luftqualität in der Innenräumung und die Förderung von Einnahmenprogrammen zur Unterstützung der Kreislauf.

Markttrend

Übergang zu hybriden, weißen Tinten und automatisierten Workflows

Der Markt für Großformat -Drucker verzeichnet eine bemerkenswerte Verschiebung zu Hybridsystemen, die sowohl Rollen als auch starre Materialien mit zusätzlichen Fähigkeiten wie weißen und klaren Tinten für geschichtete Effekte umgehen können.

Neue Modelle betonen höhere Geschwindigkeiten, verlängerte Betriebszeiten und unbeaufsichtigten Betrieb, während Anbieter die End-to-End-Workflow-Integration betonen, um manuelle Kontaktpunkte zu minimieren. Nachhaltigkeit wird zunehmend in Produktdesign und Beschaffung eingebettet. Diese Entwicklungen erweitern Anwendungsfälle in Einzelhandelsdekor, Ausstellungsgrafik, Verpackungsmessel und weiche Beschilderungen, die eine breitere Akzeptanz unterstützen.

Großformatdrucker Marktbericht Snapshot

Segmentierung

Details

Durch Angebot

Drucker, RIP-Software, After-Sales-Dienst

Durch Konnektivität

Kabel, drahtlos

Durch Druckmaterial

Poröse, nicht poröse Materialien (synthetisches Papier, andere)

Nach Technologie

Tintenbasierte Tonerbasiert

Nach Druckbreite

Unter 24 ", 24–36", 36–44 ", 44–60", 60–72 ", über 72"

Durch das Angebot (Drucker, RIP-Software und After-Sales-Service): Das Drucker-Segment erhielt 2024 USD 6,22 Milliarden US-Dollar, vor allem aufgrund laufender Hardware-Updates für Hybrid- und Rollgeräte, die die Vielseitigkeit der Medien verbessern und die zertifizierte Beschaffung in öffentlichen Flotten unterstützen.

Durch Konnektivität (verdrahtet und drahtlos): Das Kabel-Segment hielt 2024 einen Anteil von 65,00%, da Gigabit-Ethernet in professionellen Geräten Standard bleibt, um eine zuverlässige Datenübertragung mit hohem Volumen in Produktionsumgebungen zu gewährleisten.

Durch Druckmaterial (poröse und nicht poröse Materialien (synthetisches Papier und andere): Das poröse Segment wird voraussichtlich bis 2032 USD 6,15 Mrd. USD erreichen, der durch die konsistente Nachfrage nach papierbasierten Beschilderungen und Plakaten sowie die Kompatibilität mit Großformatdruckern auf wässrigen, latex- und harzigen Plattformen unterstützt wird.

Nach Technologie (Tintenbasis und Tonerbasiert): Das Tinten-basierte Segment erfasste 5,84 Milliarden USD im Jahr 2024, was seinen breiten Anwendungsbereich in Beschilderung, Dekor und Textilien widerspiegelt, die von Latex, UV-Härtung, Farbstoff-Sublimation und wässrigen Tinten ermöglicht werden.

Durch Druckbreite (unter 24 ", 24–36", 36–44 ", 44–60", 60–72 "und über 72"): Das 44–60 "-Segment hielt im Jahr 2024 einen Anteil von 30%, das für Einzelhandelsbezeichnungen, Poster und Fahrzeuggrafiken, mit starken Verfügbarkeit von Geräten und breiten Medien bevorzugt wurde.

Nach Tintenart (wässriger, lösungsmittel-, uV-Heiz-, Latex- und Farbstoff-Sublimation): Das Latex-Segment wird voraussichtlich bis 2032 in Höhe von 2,71 Milliarden USD erreicht, unterstützt von der Eigentumsaneignung mit niedrigem Innenraum und in Indoor-Luftzertifizierungen von Drittanbietern, wodurch es für den Einzelhandel und die Ausbildung attraktiv ist.

Nach Anwendung (Bekleidung und Textil, Beschilderung und Werbung, Dekor, CAD und technischem Druck): Das Beschilderungs- und Werbesegment wird voraussichtlich bis 2032 in Höhe von 4,96 Milliarden USD erreicht, die von stetigen Out-of-Home-Werbezyklen sowie schnelleren Turnaround-Zeiten durch hybride und rollende Plattformen angetrieben werden.

GroßformatdruckermarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil in Nordamerika lag im Wert von 35% im Wert von 2,72 Milliarden USD bei 35%. Diese Dominanz wird durch die Beschaffung von Regierung, Bildung und Gesundheitswesen verstärkt, bei denen die Anforderungen an die Energiestar- und Epeat -Anforderungen in RFP -Prozesse eingebettet sind und die Entscheidungen für die Aufrüstung von Flotten beeinflussen.

Die Anbieter konzentrieren sich auf professionelle Beschilderungslösungen und erweitern hybriden Portfolios, um die Nachfrage nach Einzelhandelsdekor und institutionellem Weg zu befriedigen. Zu den wichtigsten Entwicklungen gehören die Durchsetzung von Energy Star V3.2 für Bildgebungsgeräte, Aktualisierungen des EPEAT Climate+ Registry und der Anbieter-Showcasen, wobei die auf den US-amerikanischen Markt zugeschnittenen End-to-End-Beschilderungs-Workflows betonen.

Im April 2025 erweiterte AGFA seine Anapurna Ciervo -Serie mit der Einführung des Ciervo H2050 und Ciervo H2500 auf der ISA International Sign Expo 2025 in Las Vegas. Die neuen Modelle boten breitere Anwendungsfunktionen, einschließlich der Unterstützung für Wellpolizien durch optionale Feed -Guides. Mit einer verbesserten Produktivität und einem flexiblen Druck auf starren und flexiblen Substraten verstärkte der Ciervo -Bereich seine Position in Zeichen-, Anzeige- und Verpackungsanwendungen.

Die Asien-Pazifik-Drucker-Druckerindustrie wird voraussichtlich im Prognosezeitraum mit einer CAGR von 8,15% wachsen. Das Wachstum in der Region wird durch starke Produktionsbasis in Japan und China sowie durch steigende Einführung in Indien und Südostasien für Einzelhandel, Dekor und weiche Beschilderung unterstützt. In Japan haben Anbieter neue Hybridplattformen auf den Markt gebracht, um Anwendungen zu erweitern und Produktportfolios zu stärken.

Zu den weiteren wichtigen Entwicklungen gehören die Einführung neuer Produkte mit breiteren Produktbereichen im Segment Großformates und die Einführung der indischen E-Abfall-Vorschriften treiben die Flottenersatz und fördern formelle Recyclingpraktiken.

Regulatorische Rahmenbedingungen

In der Europäischen Union, ROHS beschränkt gefährliche Substanzen in elektrischen und elektronischen Geräten, weee regelt das Verknüpfung und das Recycling und reguliert die in Tinten und Komponenten verwendeten Chemikalien. Während große industrielle Instrumente ausgenommen sind, fallen die meisten professionellen Drucker und Verbrauchsmaterialien in diese Rahmenbedingungen.

In den USA, Energy Star Version 3.2 legt Energiekriterien für Bildgebungsgeräte fest, während Epeat auf Lebenszyklus-basierte Ökolabel-Standards definiert, die in der öffentlichen Beschaffung weit verbreitet sind.

In Indien, Die E-Abfall-Regeln (Management), 2022 (in Kraft, ab 1. April 2023), Mandatregistrierung der Hersteller von Bildgebungsgeräten im CPCB-Portal im Rahmen eines erweiterten EPR-Regimes.

In JapanDas Programm J-Moss (JIS C 0950) erfordert die Markierung und Offenlegung bestimmter Substanzen im EEE, wobei die Branchenleitlinien von JEITA bereitgestellt werden.

In China, „China ROHS“ beschränkt gefährliche Substanzen in der EEE und verpflichtet die Hersteller, den Substanzgehalt zu offenbaren und Zeiträume für den Umweltschutz anzuzeigen.

Wettbewerbslandschaft

Hauptakteure in der großformatigen Druckerindustrie verbessern hybride Portfolios, integrieren Inline-Schneiden und automatisierte Handhabung und bieten Cloud-basierte Flotten- und Farbmanagementlösungen an. Energy Star- und Epeat -Zertifizierungen, Medienökosystemerweiterung, Abonnementmodelle und Partnerschaften mit Workflow -Anbietern steigern die Automatisierung und Effizienz weiter.

Im März 2025 schloss BHS Corrugated und AGFA eine strategische Vereinbarung ab, wobei die AGFA Druckmaschinen für den BHS Jetliner Xceed und das BHS -Jetliner -Monochrom versorgten und als zertifizierter Tintenlieferant dient. Die Zusammenarbeit konzentriert sich auf die Weiterentwicklung des Single-Pass-Tintenstrahlendrucks für Wellverwellungsanwendungen, bietet höhere Geschwindigkeiten, verbesserte Effizienz und flexible Produktionsmodelle und unterstützt die Verschiebung der Branche von analog zu digitalem Vorabdruck und Inline-Lösungen.

Schlüsselunternehmen auf dem Markt für Großformat -Drucker:

Im April 2025HP führte den Latex R530 -Drucker ein, einen kompakten Drucker für starre und flexible Anwendungen. Das Modell enthielt eine automatische Rezirkulation, eine vereinfachte Installation mit einphasige Leistung und nachhaltige Komponenten wie UL-Ecologo-zertifizierte Tinten und recycelte Kunststoffkomponenten. Es wurde entwickelt, um Abfall zu reduzieren, die Fahrzeit zu verbessern und neue Anwendungsbereiche für Druckdiensteanbieter zu unterstützen.

Im Januar 2025, Canon India startete die großen Formatdrucker TZ-5320 und TX-Serie im Bildprograf und bietet Hochgeschwindigkeitsausgang, verbesserte Farbwiedergabe mit verbesserter Magenta-Tinte und fortschrittliche Funktionen wie automatische Tintenerfassung und Smart-Roll-Papierhandhabung. Die Serie unterstützte CAD, Plakate und Unternehmensmaterialien und umfasste gleichzeitig energiesparende Funktionen und umweltfreundliche Verpackungen, um die Produktivität zu verbessern und den Nachhaltigkeitsanforderungen zu entsprechen.

Im Januar 2025, Epson startete die Surecolor G-Serie, einschließlich des ersten Weitformat-Druckers für die Direkt-zu-Film-Produktion, den Surecolor G6060. Es wurde auf Kleidungsstücke und Warengeschäfte ausgerichtet und verfügte über hohe Leistungszyklen, geringer Wartung und konsistente Leistung. Das Modell unterstützte sowohl Blech- als auch rollbasierte Produktion mit zertifizierten Tinten und integrierten Workflow-Tools und war für die Demonstration bei PacPrint 2025 in Sydney geplant.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Großformat -Druckermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Ashim ist ein erfahrener Analyst mit umfassender domänenübergreifender Expertise, der sich in komplexen Branchen zurechtfindet und Erkenntnisse zur Bewältigung unterschiedlicher Marktherausforderungen zusammenfasst. Seine Fähigkeit, tief in technische Prozesse einzutauchen, ermöglicht es ihm, Forschungserkenntnisse mit praktischen, branchenübergreifenden Lösungen zu verbinden. Ashims umfassende Kenntnisse in verschiedenen Bereichen ermöglichen es ihm, Muster und Trends aufzudecken, die über Branchengrenzen hinausgehen, und relevante Empfehlungen zu geben, die Geschäftsstrategien vorantreiben. Als leidenschaftlicher Lerner sucht Ashim ständig nach neuen Perspektiven und konsumiert Literatur, die sein Verständnis erweitert und seinen analytischen Ansatz verbessert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Großformatdruckermarkt

Großformatdruckermarkt