Jetzt anfragen

Intravenöser Immunglobulinmarkt

Intravenöse Immunglobulinmarktgröße, Aktien, Wachstums- und Branchenanalyse nach Produkttyp (IgG, IGA, IGM), nach Quelle (Plasma-abgeleitet, rekombinant) nach Dosierungsform (flüssig, lyophilisiert), nach Endbenutzer (Big Pharma, Small & Media Pharmama, Biotech-Unternehmen), nach Anmeldung und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analysis, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Small & Medium Pharmama, Biotech-Unternehmen), nach Analyse, Small & Medium Pharmama, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Sunanda G.

Marktdefinition

Intravenöses Immunglobulin ist ein aus Blut abgeleiteter Produkt, das gepoolte Antikörper besteht, die die Funktion des Immunsystems bei Patienten mit Immunfunktionen oder Autoimmunerkrankungen unterstützen. Diese therapeutische Lösung liefert intravenös wesentliche Immunglobuline und gewährleistet eine schnelle und anhaltende Immununterstützung.

Der Markt findet Anwendungen in Krankenhausumgebungen und Spezialkliniken, insbesondere bei der Behandlung primärer Immunodenfeizungen, chronisch entzündlicher Demyelinisierung der Polyneuropathie und Immun -Thrombozytopenie. Kliniker verwenden diese Therapie, um fehlende Antikörper zu ersetzen, die Immunantworten zu modulieren und das Infektionsrisiko in gefährdeten Patientenpopulationen zu verringern.

Intravenöser ImmunglobulinmarktÜberblick

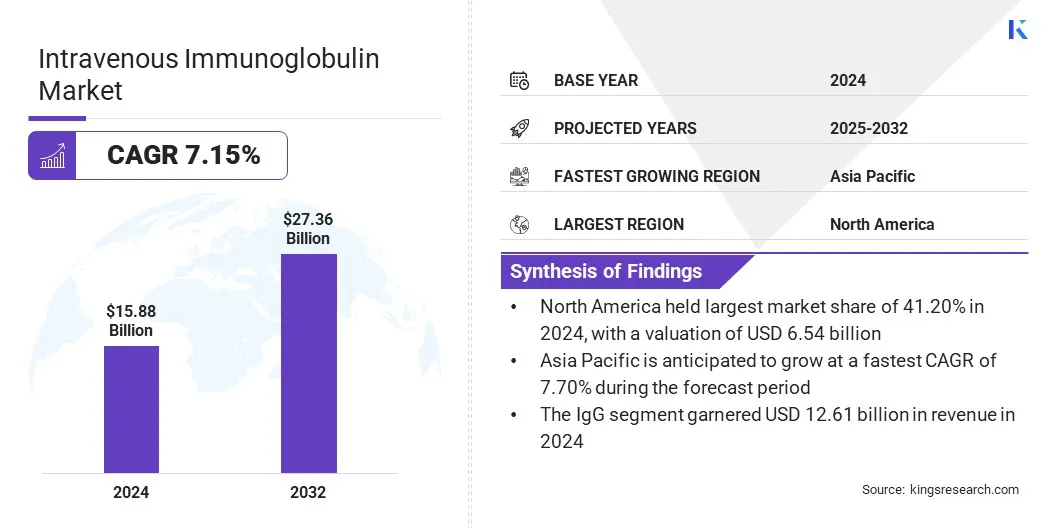

Die globale intravenöse Immunglobulin -Marktgröße wurde im Jahr 2024 mit 15,88 Milliarden USD bewertet und wird voraussichtlich von 16,87 Mrd. USD im Jahr 2025 auf 27,36 Mrd. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 7,15% aufwiesen.

Dieser Markt wird durch verbesserte Diagnoseraten und breiterer Zugang zum Gesundheitswesen angetrieben, wodurch die frühere Erkennung und Behandlung von immunbedingten Erkrankungen ermöglicht wird. Darüber hinaus verbessert die Entwicklung von rekombinanten und verbesserten IVIG-Produkten der nächsten Generation die Sicherheit, Konsistenz und Verfügbarkeit, die weiteren Markterweiterung und die klinische Einführung weiter.

Schlüsselhighlights

- Die intravenöse Immunglobulin -Industriegröße wurde im Jahr 2024 mit 15,88 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,15% wachsen.

- Nordamerika hatte 2024 einen Marktanteil von 41,20% mit einer Bewertung von 6,54 Milliarden USD.

- Das IgG -Segment erzielte 2024 einen Umsatz von 12,61 Milliarden USD.

- Das von Plasma abgeleitete Segment wird voraussichtlich bis 2032 22,97 Milliarden USD erreichen.

- Das flüssige Segment sicherte sich im Jahr 2024 den größten Umsatzanteil von 71,30%.

- Das Segment Small & Medium Pharma ist für einen robusten CAGR von 7,32% im Prognosezeitraum bereit.

- Das primäre Immunschwäche -Segment wird voraussichtlich den größten Umsatzanteil von 25,07% im Jahr 2032 erzielen.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,70% wachsen.

Große Unternehmen, die in der intravenösen Immunglobulinindustrie tätig sind, sind CSL Limited, Grifols, S. A., Octapharma AG, Takeda Pharmaceutical Company, Biotest AG, Kedrion S.P.A., Baxter International Inc., ADMA Biologics, Inc., LFB Group, China National Biotech Group, Halan -Biologie -Bialan Inc. Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd. und Bharat Serums und Impfstoffe Limited.

Die Erweiterung der Behandlungsanwendungen treibt die Nachfrage nach IVIG in den globalen Gesundheitssystemen vor. IVIG wird zunehmend für die Behandlung von Erkrankungen wie primärer Immunschwäche (PID), chronisch entzündungshemmendem Polyneuropathie (CIDP), immuner Thrombozytopenie (ITP), Guillain -Barré -Syndrom und Kawasaki -Krankheit übernommen.

Wachsende klinische Akzeptanz und Wirksamkeitsnachweise unterstützen die Verwendung von IVIG bei der Behandlung einer Vielzahl von Autoimmun- und neurologischen Störungen. Ärzte untersuchen auch aufstrebende Off-Label-Verwendungen, bei denen IVIG ein signifikantes Potenzial bei der Behandlung schwer zu behandelnder entzündlicher und immunvermittelter Bedingungen aufweist. Die steigenden Patientenbewusstseins- und Diagnoseraten tragen zur stärkeren Nutzung von Immunglobulin -Therapien in Krankenhaus- und ambulanten Umgebungen bei.

Marktfahrer

Steigende Diagnose und Zugang im Gesundheitswesen

Die steigenden Diagnosequoten und der verbesserte Zugang im Gesundheitswesen führen zu der Einführung von IVIG -Therapien auf den globalen Märkten. Fortschritte bei diagnostischen Technologien ermöglichen eine frühere und genauere Identifizierung von Immunschwäche und Autoimmunerkrankungen.

Eine Erhöhung des Bewusstseins der Kliniker führt zu häufigeren und zeitnaher IVIG -Rezepten, insbesondere in den Spezialitäten Neurologie, Hämatologie und Immunologie. Regierungen und Gesundheitssysteme umfassen zunehmend IVIG in essentiellen Arzneimittellisten und Erstattungsprogrammen.

- Im März 2025 berichtete die Weltgesundheitsorganisation (WHO), dass über 50 Länder mit niedrigem und mittlerem Einkommen ihre wesentlichen Medikamentenlisten kürzlich auf IVIG-Therapien erweitert haben. Diese Aufnahme in Verbindung mit wachsenden Nationalversicherungssystemen hat den Zugang des Patienten zu IVIG -Behandlungen für Immunschwäche und Autoimmunerkrankungen weltweit erhöht.

Marktherausforderung

Plasmaangebotsbeschränkungen, das das Risiko der Versorgungskette erhöht

Eine zentrale Herausforderung auf dem intravenösen Immunglobulinmarkt ist die Abhängigkeit von menschlichem Plasma, das hauptsächlich von kompensierten Spendern gesammelt wird. Diese Abhängigkeit macht die Lieferkette anfällig für Störungen, die durch die Verfügbarkeit von Spendern, regulatorische Beschränkungen und Abgut von Sammeläugern verursacht werden. Die begrenzte Plasmaversorgung kann zu Engpässen führen, die die Verfügbarkeit der Behandlung von Patienten mit Immunstörungen beeinflussen.

Die Marktteilnehmer erweitern die Plasma -Sammlungsnetzwerke, investieren in Spender -Rekrutierungsprogramme und verbessern die Effizienz der Sammlung durch fortschrittliche Technologien. Unternehmen arbeiten auch mit Blutzentren zusammen und steigern die Kapazität in Fraktionierungseinrichtungen, um die Versorgungsstabilität zu verbessern.

Markttrend

Rekombinante und erweiterte IVIG-Produkte der nächsten Generation Generation Generation

Ein wesentlicher Trend auf dem intravenösen Immunglobulinmarkt ist die Entwicklung von IVIG-Produkten der nächsten Generation unter Verwendung fortschrittlicher Formulierungstechnologien. Die Hersteller arbeiten an rekombinanten IVIG- und Nanopartikel-basierten Varianten, um die Versorgungsbeschränkungen anzugehen und die therapeutische Leistung zu verbessern. Diese Innovationen zielen darauf ab, die Produktsicherheit zu verbessern, das Risiko von Nebenwirkungen zu verringern und die Behandlungskonsistenz zu erhöhen.

Die Anstrengungen richten sich auf Formulierungen mit geringer Viskosität und hoher Purity, die eine einfachere Verabreichung und eine bessere Patiententoleranz ermöglichen. Forschungs- und Entwicklungspipelines erweitern sich, um breitere klinische Anwendungen zu unterstützen und die Skalierbarkeit der Fertigungen zu verbessern.

- Im Mai 2024 kündigte Gliknik an, dass der leitende rekombinante IVig -Mimetikkandidat GL‑2045, erhielt FDA -Orphan -Arzneimittelbezeichnung zur Behandlung der chronisch entzündlichen Demyelinationspolyneuropathie (CIDP). GL‑2045 ist so konzipiert, dass sie nur den aktiven FC-Teil von IVIG nachahmen, was eine geringere Dosierung, eine verbesserte Sicherheit durch Vermeidung von durch Blut übertragenes Pathogenrisiko ermöglicht und die Skalierbarkeit der Fertigung verbessert hat.

Intravenöser Immunglobulin -Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Produkttyp |

IgG, Iga, IgM |

|

Nach Quelle |

Von Plasma abgeleitete, rekombinant |

|

Nach Dosierungsform |

Flüssig, lyophilisiert |

|

Nach Endbenutzer |

Big Pharma, Small & Medium Pharma, Biotech -Unternehmen |

|

Durch Anwendung |

Primärer Immunschwäche, CIDP, Guillain -Barré -Syndrom, Hypogammaglobulinämie, ITP (Immune Thrombozytopenische Purpura), Myasthenia gravis, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Produkttyp (IgG, IGA und IGM): Das IgG-Segment verdiente sich im Jahr 2024 in Höhe von 12,61 Mrd. USD, da es eine breite klinische Anwendung über mehrere Immunfizienzien und Autoimmunerkrankungen hinweg in Verbindung mit der hohen Nachfrage nach gut etablierten und effektiven IgG-basierten Therapien in Verbindung gebracht wurde.

- Nach Quelle (von Plasma abgeleiteter und rekombinant): Das von Plasma abgeleitete Segment von 85,60% des Marktes im Jahr 2024, aufgrund seiner nachgewiesenen klinischen Wirksamkeit, etablierten Herstellungsprozesse und einer weit verbreiteten regulatorischen Zulassung für die Behandlung eines breiten Spektrums immunologischer und neurologischer Störungen.

- Nach Dosierungsform (flüssig und lyophilisiert): Das flüssige Segment wird voraussichtlich bis 2032 in Höhe von 19,02 Mrd. USD erreicht, da er einsatzbereit, eine verkürzte Vorbereitungszeit und ein geringeres Risiko einer Kontamination ist.

- Beim Endbenutzer (Big Pharma, Small & Media Pharma und Biotech Companies): Das Smart- und Medium -Pharma -Segment ist aufgrund ihrer wachsenden Rolle bei der Nischentherapieentwicklung, schnelleren regulatorischen Anlagen und Agile -Produktionsmodellen, die gezielte Verbreitungen ermöglichen, und schneller Zugang zu assernten Regionen ermöglichen.

Intravenöser ImmunglobulinmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der intravenöse Marktanteil von Nordamerika lag im Jahr 2024 bei rund 41,20% mit einer Bewertung von 6,54 Milliarden USD. Diese Dominanz wird größtenteils von der etablierten Infrastruktur der Plasma-Sammlung der Region vor allem in den USA angetrieben, in denen öffentliche und private Unternehmen ein weit verbreitetes Netzwerk von Spendenzentren betreiben. Diese Einrichtungen halten an strengen regulatorischen Standards und spielen eine wichtige Rolle bei der globalen Plasmaversorgung.

Durch die konsistente und großflächige Verfügbarkeit von Rohplasma können Hersteller eine stabile Produktion aufrechterhalten und die steigende klinische Nachfrage mit minimalen Störungen der Lieferkette effektiv decken.

- Im Oktober 2024 stellte CSL Plasma das Rika-Plasma-Spendensystem in sieben Zentren in Houston vor. Das von Terumo Blood and Cell Technologies entwickelte Rika -System beschleunigt die Plasmakollektion auf durchschnittlich 35 Minuten, was etwa 15 Minuten schneller ist als Standardmaschinen, während das extrakorporale Blut für die Sicherheit des Spenders auf nicht mehr als 200 ml auf nicht mehr als 200 ml ist.

Die intravenöse Immunglobulinindustrie im asiatisch -pazifischen Raum ist im Prognosezeitraum für eine signifikante CAGR von 7,70% festgelegt, da die Autoimmunerkrankungen wie Myasthenia gravis und Guillain -Barré -Syndrom und neurologische Störungen, die auf die IVig -Behandlung reagieren, ansteigt.

- Im März 2024 berichtete die National Library of Medicine, dass das Guillain-Barré-Syndrom im asiatisch-pazifischen Raum steigt, wobei Taiwan 1,71 Fälle pro 100.000 Personen und Fälle in Südkorea von 1,28 auf 1,82 erhöht. In Ostasien liegen die Raten zwischen 0,44 und 0,67, wobei die Prävalenz jedes Jahrzehnt auf 20% steigt.

Faktoren wie Veränderungen des Lebensstils, Alterungspopulationen und verbesserte Diagnostika führen zu einer häufigeren Identifizierung dieser Bedingungen. Da das Bewusstsein bei Ärzten wächst, wird IVIG zu einer häufiger verschriebenen Behandlung, die die Marktnachfrage steigert.

Regulatorische Rahmenbedingungen

- In den USA, IVIG wird von der Food and Drug Administration (FDA) gemäß dem Gesetz über den öffentlichen Gesundheitswesen und Titel 21 des Kodex der Bundesvorschriften (Teile 600–680) reguliert. Die Hersteller müssen eine Biologics Lizenzanmeldung (BLA) mit klinischen, fersierenden und Sicherheitsdaten einreichen. Plasma -Sammelzentren müssen separat lizenziert sein. Aktuelle gute Herstellungspraktiken (CGMP), Überwachung nach der Marketierung und obligatorische Berichterstattung über nachteilige Ereignisse sorgen für eine kontinuierliche Sicherheit und Produktkonsistenz.

- In der Europäischen Union (EU), IVIG wird als biologisches Heilprodukt eingestuft und unter Richtlinie 2001/83/EC und Regulation (EC) Nr. 726/2004 reguliert. Die European Medicines Agency kümmert sich um zentrale Marketingberechtigungen, während nationale Agenturen die Batch -Release und Pharmakovigilanz verwalten. Die Hersteller müssen die EU -guten Fertigungspraktiken einhalten, regelmäßige Sicherheitsaktualisierungsberichte einreichen und umfassende Risikomanagementpläne umsetzen. EuDravigilance wird zur unerwünschten Ereignisüberwachung in den Mitgliedstaaten verwendet.

- Japanreguliert IVIG nach dem Gesetz über Pharmazeutische und medizinische Geräte. Die Agentur der Pharmazeutika und Medizinprodukte überprüft die Daten zur klinischen, nichtklinischen und produzierenden Fertigungsdaten im Einklang mit den Richtlinien für den Internationalen Rat für Harmonisierung (ICH). Plasmasammlung und Fraktionierungseinrichtungen müssen lizenziert werden. Zu den Verpflichtungen nach dem Markt gehören eine nachteilige Ereignisüberwachung, die Wiederbewertung von Sicherheit und Qualitätsprüfungen. Das Ministerium für Gesundheit, Arbeit und Wohlfahrt übernimmt nach der Genehmigung der Produkte die Erstattung und die Aufsicht auf Politikebene.

- ChinasDie National Medical Products Administration regelt IVIG durch ihren Regulierungsrahmen für biologische Produkte. Die Zulassung erfordert eine vollständige klinische, nichtklinische und CMC-Dateneinreichung (Chemie, Fertigung und Kontrollen). Die Hersteller müssen die GMP-Standards in China erfüllen und an der Überwachung nach dem Market teilnehmen. Obwohl es keinen formalen Austauschbarkeitsweg gibt, spiegeln die inländischen Vorschriften zunehmend internationale Normen wider, insbesondere bei der Überwachung der Ereignisse, der Virus -Inaktivierungsprozesse und der Bewertungen der Batch -Konsistenz.

Wettbewerbslandschaft

Hauptakteure in der intravenösen Immunglobulinbranche nehmen Strategien wie die Erweiterung der Produktionskapazitäten, die Investition in fortschrittliche Produktionstechnologien und die Verfolgung von regulatorischen Zulassungen in mehreren Regionen ein, die zum Marktwachstum beitragen.

Unternehmen konzentrieren sich auch auf Forschung und Entwicklung, um die Produktreinheit und Wirksamkeit der Produkte zu verbessern und gleichzeitig strategische Zusammenarbeit zu beteiligen, um ihren globalen Fußabdruck zu stärken. Diese Bemühungen unterstützen schnellere Produkteinführungen, einen breiteren Zugang zur Behandlung und die allgemeine Markterweiterung.

- Im Juni 2024 erhielt Biotest, eine Tochtergesellschaft von GRIFOLS, von der US -amerikanischen FDA für Yimmugo, eine intravenöse Immunglobulin (IG) -Therapie zur Behandlung primärer Immunodefeizungen (PID). Die Therapie wird unter Verwendung fortschrittlicher Prozesse in der neu anerkannten Produktionsanlage „Next Level“ in Biotest in Dreichen, Deutschland, hergestellt, die bereits für Produktion und Vermarktung in Europa genehmigt worden war.

Liste der wichtigsten Unternehmen im intravenösen Immunglobulinmarkt:

- CSL Limited

- Grifols, S.A.

- Octapharma AG

- Takeda Pharmaceutical Company Limited

- Biotest AG

- Kedrion S.P.A.

- Baxter International Inc.

- ADMA Biologics, Inc.

- LFB -Gruppe

- China National Biotech Group

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Bharat Seren und Impfstoffe begrenzt

Jüngste Entwicklungen (Genehmigung/Produkteinführung)

- Im Januar 2024, Takeda erhielt die US -amerikanische FDA -Genehmigung für Gammagardliquid. Diese 10% ige Immunglobulin -Infusion wurde als IVIG -Therapie für die Induktion und Erhaltung der chronisch entzündlichen Demyelination Polyneuropathie (CIDP) bei Erwachsenen zugelassen. Die Zulassung folgt einer Phase-3-Studie, die Verbesserungen der neuromuskulären Funktion zeigt.

- Im Januar 2024Takeda erhielt auch die US -amerikanische FDA -Zulassung für Hyqvia für die CIDP -Erhaltungstherapie. Hyqvia kombiniert 10% Immunglobulin mit rekombinantem humanem Hyaluronidase, um eine erleichterte subkutane Verabreichung einmal im Monat zu ermöglichen. Die Wirksamkeit wurde in der Prograd-CIDP 1-Studie nachgewiesen, wodurch die Rückfallraten im Vergleich zu Placebo signifikant reduziert wurden.

- Im Dezember 2023, GC Pharma führte Alyglo ein, eine sterile, 10% ige Immunglobulin (IgG) Flüssigformulierung, die von der US -amerikanischen Food and Drug Administration (FDA) zugelassen wurde. Alyglo ist speziell für Erwachsene, die 17 Jahre und älter sind und an primären humoralen Immunschwäche leiden. Das Medikament bietet 100 mg/ml Protein, wobei mindestens 96% aus menschlichem IgG stammen, das aus kollektivem menschlichem Plasma stammt.

Häufig gestellte Fragen