Marktgröße, Anteil, Wachstum und Branchenanalyse für Insolvenzsoftware, nach Angeboten (Lösungen, Dienstleistungen), nach Anwendung (Dokumentenmanagement, Finanztransaktionsmanagement, Berichterstattung, Compliance, Gläubigermanagement, andere), nach Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen), nach vertikaler und regionaler Analyse, 2022-2032

Seiten: 207 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Ashim L. | Zuletzt aktualisiert : October 2025

Der Markt umfasst digitale Systeme und Plattformen, die die Verwaltung, Abwicklung und Meldung von Insolvenzen und Konkursfällen unterstützen.

Zu den Schlüsselkomponenten gehören Fallverwaltungsplattformen, E-Filing- und Gerichtsintegrationsmodule, Gläubigerportale, Dokumentenspeicher, Gläubigerabstimmungsmodule, Forderungsmanagement, Zahlungs- und Vertriebs-Engines, Reporting- und Compliance-Tools sowie Datendienstprogramme für Treuhänder, Gerichte, Insolvenzverwalter (IPs), Gläubiger und Regierungsbehörden.

Markt für InsolvenzsoftwareÜberblick

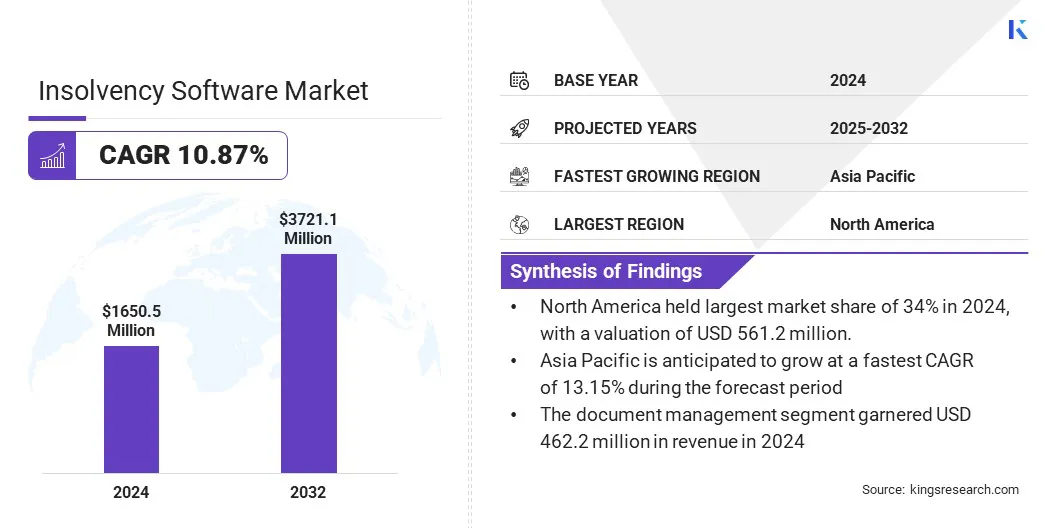

Die Größe des globalen Marktes für Insolvenzsoftware wurde im Jahr 2024 auf 1.650,5 Millionen US-Dollar geschätzt und soll von 1.806,9 Millionen US-Dollar im Jahr 2025 auf 3.721,1 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,87 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch den Wandel von Desktop-Tools zu cloudnativen Plattformen vorangetrieben, die sich in Gerichtssysteme, Gläubiger und Analyse-Engines integrieren lassen. Die steigende Nachfrage wird darüber hinaus dadurch unterstützt, dass Gerichte elektronische Archivierung und maschinenlesbare Aufzeichnungen vorschreiben, was Softwareanbieter dazu veranlasst, Plattformen für die Einhaltung gesetzlicher Vorschriften zu verbessern.

Wichtige Markt-Highlights:

Die Größe der Insolvenzsoftwarebranche belief sich im Jahr 2024 auf 1.650,5 Millionen US-Dollar.

Der Markt soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 10,87 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,00 % bei einer Bewertung von 561,2 Mio. USD.

Das Lösungssegment erzielte im Jahr 2024 einen Umsatz von 1.188,4 Millionen US-Dollar.

Das Segment Dokumentenmanagement wird bis 2032 voraussichtlich 996,2 Millionen US-Dollar erreichen.

Das Segment der Großunternehmen hatte im Jahr 2024 einen Wert von 1.105,9 Millionen US-Dollar.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,15 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Insolvenzsoftware tätig sind, gehören Stretto, Epiq, Aderant, Jubilee, Alto Software, Themis Solutions Inc., Thomson Reuters, LexisNexis, Mitratech, Inc., Wolters Kluwer N.V., PracticePanther, ProfitSolv, LLC, STP Informationstechnologie GmbH, CaseFox und Aryza.

Die Akzeptanz ist bei Anwaltskanzleien, Treuhändern, Schadensregulierungsagenten und Gerichten am höchsten, die eine schnellere Fallbearbeitung und zuverlässige Prüfprotokolle priorisieren. Anbieter verbessern ihre Lösungen durch Automatisierung für das Ausfüllen von Formularen, sicheren Dokumentenaustausch und Benachrichtigungen. Die Nachfrage wird durch die Notwendigkeit, die Kommunikation mit den Gläubigern zu zentralisieren und die Verfahrensfristen zu verkürzen und gleichzeitig die Einhaltung gesetzlicher Vorschriften zu gewährleisten, weiter verstärkt.

Im Mai 2025 ging Epiq eine Partnerschaft mit BigHand ein, um eine integrierte Lösung auf den Markt zu bringen, die das Workflow-Management von BigHand über eine API mit Epiq Connect verbindet. Die Lösung ermöglicht es Anwaltskanzleien und Unternehmensrechtsteams, ausgelagerte Serviceanfragen in Echtzeit einzureichen, zu verfolgen und zu verwalten und so die Effizienz, Verantwortlichkeit und Berichterstattung zu verbessern. Darüber hinaus liefert es Finanzkennzahlen und betriebliche Erkenntnisse, um eine datengesteuerte Personalbesetzung und Ressourcenzuweisung zu unterstützen.

Markttreiber

Aufstieg der Digitalisierungsprogramme für Justiz und Gerichte

Gerichte und Insolvenzgerichte schreiben zunehmend die elektronische Einreichung vor und führen moderne Fallverwaltungssysteme ein, was zu einer anhaltenden Nachfrage nach integrierter Insolvenzsoftware führt. Die Digitalisierung rationalisiert Prozesse, indem sie die manuelle Dateneingabe reduziert, Verwaltungsaufgaben beschleunigt und Gläubigerbenachrichtigungen automatisiert.

Softwareanbieter, die sichere elektronische Einreichung, Kompatibilität mit Systemen wie CM/ECF und API-gesteuerten Datenaustausch bieten, verzeichnen eine schnellere Akzeptanz. Dies fördert die Cloud-Migration weiter und ermöglicht skalierbare, zugängliche Lösungen. Darüber hinaus fördert es standardisierte Datenmodelle in allen Gerichtsbarkeiten und verbessert so die Interoperabilität und Effizienz.

Da Gerichte der digitalen Transformation Priorität einräumen, bleiben sichere und integrierte Softwarelösungen unerlässlich, um den sich wandelnden rechtlichen und administrativen Anforderungen gerecht zu werden.

Der IT-Langzeitplan der US-Bundesjustiz für das Geschäftsjahr 2025 unterstreicht die Umstellung auf elektronische Akten und modernisierte Fallsysteme. CM/ECF-Upgrades unterstützen sichere elektronische Einreichung, automatisierte Gläubigerbenachrichtigungen und API-Integrationen und minimieren so manuelle Aufgaben. Der Plan priorisiert die Cloud-Migration für skalierbares Hosting und standardisierte Datenmodelle durch Unternehmensstandards.

Marktherausforderung

Datenintegrität, Transparenz und gerichtsübergreifendes Vertrauen

Das Wachstum des Marktes für Insolvenzsoftware wird durch seine Rolle in Rechtsgebieten eingeschränkt, in denen Rechtsergebnisse von genauen, überprüfbaren Aufzeichnungen abhängen. Inkonsistente Registerdaten oder undurchsichtige Prozesse können das Vertrauen der Interessengruppen untergraben, insbesondere in Regionen mit umstrittener Durchsetzung oder schwachen Offenlegungspraktiken.

Um dieser Herausforderung zu begegnen, integrieren führende Anbieter manipulationssichere Prüfpfade, standardisierte Anspruchstabellen, validierte Registrierungsdatenimporte und rollenbasierte Prüfprotokolle, um Transparenz und Verantwortlichkeit zu gewährleisten. Sie bieten außerdem mehrsprachigen Support, grenzüberschreitende Datenaustauschstandards und sicheres Hosting, das den lokalen Vorschriften entspricht.

Diese Funktionen stärken das Vertrauen, rationalisieren Insolvenzprozesse und erfüllen die unterschiedlichen Anforderungen globaler Gerichtsbarkeiten, um zuverlässige Ergebnisse zu gewährleisten.

Die IBBI-Änderung 2023 zum Insolvenzverfahren für Unternehmenspersonen unterstreicht die Bedeutung einer robusten Insolvenzsoftware. Es schreibt detaillierte, überprüfbare Aufzeichnungen für Forderungen und Gläubigerbenachrichtigungen in einem komplexen rechtlichen Umfeld vor.

Markttrend

Zunehmende Integration von KI und Analysen für Schadens- und Restrukturierungsentscheidungen

Anbieter betten einkünstliche Intelligenz(KI), Verarbeitung natürlicher Sprache (NLP) und fortschrittliche Analysen zur Optimierung von Unternehmensumstrukturierungsprozessen, die sich zu einem wichtigen Trend auf dem Markt entwickeln. Diese Technologien beschleunigen die Dokumentenprüfung, extrahieren Gläubigerforderungen präzise, prognostizieren Wiederherstellungsszenarien und automatisieren die Routinekommunikation.

KI optimiert den manuellen Zeitplanabgleich weiter und ermöglicht es Treuhändern und Administratoren, Ansprüche effektiv zu priorisieren. Dies steigert die Effizienz bei großvolumigen Umstrukturierungen und Massenerfassungsabläufen. Frühanwender integrieren Analyse-Dashboards mit Echtzeit-Feeds für Gerichtsakten, um umsetzbare Informationen zu liefern.

Durch die Automatisierung wiederkehrender Aufgaben und die Bereitstellung prädiktiver Erkenntnisse verbessern KI-gesteuerte Lösungen die Genauigkeit, senken Kosten und beschleunigen komplexe Arbeitsabläufe und setzen so neue Maßstäbe bei der Unternehmensumstrukturierung.

Im Januar 2025 führte Stretto Stretto Conductor ein, eine KI-gestützte Plattform für die Verwaltung von Insolvenzfällen. Die Lösung optimiert die Dokumentenanalyse, die Gläubigerkommunikation und den Informationsabruf und nutzt KI, um Anfragen in Echtzeit zu bearbeiten, Rechtsdokumente zusammenzufassen und überprüfbare Zitate zu erstellen und gleichzeitig öffentliche Einreichungen sicher zu bearbeiten.

Schnappschuss des Insolvenzsoftware-Marktberichts

Segmentierung

Einzelheiten

Durch Opfergaben

Lösungen, Services (Professional Services (Beratung, Implementierung, Support und Wartung), Managed Services)

Nach Angeboten (Lösungen und Dienstleistungen): Das Lösungssegment erzielte im Jahr 2024 einen Umsatz von 1.188,4 Millionen US-Dollar, hauptsächlich aufgrund der zunehmenden Einführung von Cloud-Fallverwaltungsplattformen, die sich in gerichtliche E-Filing-Systeme integrieren lassen und die manuelle Bearbeitungszeit reduzieren.

Nach Anwendung (Dokumentenmanagement, Finanztransaktionsmanagement, Berichterstattung, Compliance, Kreditorenmanagement und andere): Das Segment Dokumentenmanagement hatte im Jahr 2024 einen Anteil von 28,00 %, angetrieben durch obligatorische elektronische Archivierungsanforderungen, Wachstum bei Cloud-Dokumentenspeichern und Nachfrage nach sicherer, überprüfbarer Speicherung von Zeitplänen und Ansprüchen.

Nach Organisationsgröße (Großunternehmen sowie kleine und mittlere Unternehmen): Das Segment der kleinen und mittleren Unternehmen wird bis 2032 voraussichtlich 1.379,4 Millionen US-Dollar erreichen, was auf SaaS-Preismodelle, niedrigere Bereitstellungsbarrieren für cloudbasierte Falltools und die wachsende Verfügbarkeit von Standard-Insolvenzmodulen für kleinere Treuhänder und Firmen zurückzuführen ist.

Nach Branchen (BFSI, Regierung, IT und Telekommunikation, Fertigung, Energie und Versorgung, Einzelhandel und andere): Das BFSI-Segment hatte im Jahr 2024 einen Anteil von 36,00 %, was seine hohe Gefährdung durch Unternehmensumstrukturierungen, häufige Arbeitsabläufe bei Gläubigerforderungen und behördliche Berichtspflichten widerspiegelt, die ein integriertes Fall- und Schadensmanagement erfordern.

Markt für InsolvenzsoftwareRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Insolvenzsoftware in Nordamerika lag im Jahr 2024 bei 34,00 % und wurde auf 561,2 Millionen US-Dollar geschätzt. Diese Dominanz wird durch eine starke Nachfrage nach integrierten Plattformen verstärkt. Modernisierungsbemühungen in US-Gerichten, einschließlich Upgrades auf PACER/CM-ECF-Systeme gemäß der Aktualisierung des Long Range Plan for Information Technology in the Federal Judiciary 2024, erhöhten den Bedarf an fortschrittlichen E-Filing- und Prüfungstools.

Große Anwaltskanzleien und Treuhanddienste investierten in Analyse- und Massenbenachrichtigungssysteme, um große Mengen an Insolvenzfällen nach Kapitel 11 und Verbraucherinsolvenzen zu verwalten. Ein Anstieg der Insolvenzen von fremdfinanzierten oder Private-Equity-unterstützten Unternehmen erhöhte die Anforderungen an Unternehmensumstrukturierungen und steigerte den Bedarf an skalierbarer Software. Anbieter, die sicheres Cloud-Hosting und direkte Gerichtsintegrationen anbieten, haben in der Region erhebliche Marktanteile erobert.

Die Insolvenzsoftwarebranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 13,15 % wachsen. Dieses erhebliche Wachstum wird dadurch vorangetrieben, dass Regierungen und Regulierungsbehörden die Insolvenzregelungen stärken und Gerichte digitalisieren. Indiens NCLT-E-Filing-Portal und die aktive IBBI-Regelsetzung steigern die Nachfrage nach zertifizierter E-Filing, Schadensmodulen und Überprüfungen der wirtschaftlichen Eigentümer.

Chinas grenzüberschreitende Insolvenzpraxis und die Reformdiskussion führen zu einer Nachfrage nach Fallabläufen, die die grenzüberschreitende Vermögensverfolgung und mehrsprachige Einreichung unterstützen. In Japan erfordern Rehabilitations- und Reorganisationsrahmen Software, die Gerichtsverfahren und Anspruchsprioritäten unterstützt. Die Kombination aus ausgereiften Gerichten und rasanten Reformen in der gesamten Region führt zu einer starken Nachfrage nach lokalisierter Software.

Regulatorische Rahmenbedingungen

In den USA, Title 11 (Insolvenzgesetz) und die Federal Rules of Bankruptcy Procedure regeln Insolvenzverfahren. Gerichte nutzen CM/ECF- und PACER-Systeme, um die elektronische Einreichung und den öffentlichen Zugang zu erleichtern.

In GroßbritannienDer Insolvenzdienst regelt Konkurse, Liquidationen und andere Insolvenzverfahren. Sowohl die Gerichte als auch die Insolvenzverwaltung veröffentlichen Leitlinien und digitale Reformen für die Regulierung von Rechtsanwälten.

In IndienAls wichtigstes Gesetz dient die Insolvenzordnung (Insolvency and Bankruptcy Code, IBC). Das National Company Law Tribunal (NCLT) entscheidet über Unternehmensinsolvenzen über ein E-Filing-Portal, während das Insolvency and Bankruptcy Board of India (IBBI) Regeln und Änderungen für Offenlegung und Prozessabläufe herausgibt.

In ChinaDas Unternehmensinsolvenzgesetz legt den gesetzlichen Rahmen fest. Jüngste Entwicklungen betonen Verfahrenstransparenz und grenzüberschreitende Koordinierung.

In Japan, das Zivilsanierungsgesetz und damit verbundene Unternehmensumstrukturierungsgesetze legen den rechtlichen Rahmen für Sanierungs- und Umstrukturierungsverfahren fest. Compliance erfordert die Anpassung von Softwaresystemen an Gerichtsverfahren und gesetzliche Fristen.

Wettbewerbslandschaft

Große Unternehmen, die auf dem Markt für Insolvenzsoftware tätig sind, erweitern ihre Funktionen um KI für die Dokumentenverwaltung und automatisierte Benachrichtigungen und integrieren sie direkt in Gerichtssysteme für die elektronische Einreichung. Sie erwerben auch kleinere Unternehmen, um umfassende Software-Suiten für Schadensfälle, Analysen und andere Dienstleistungen zu entwickeln.

Um eine breitere Benutzerbasis anzulocken, legen Anbieter Wert auf die Einhaltung lokaler Vorschriften, bieten mehrsprachigen Support und führen flexible SaaS- und gestaffelte Abonnementmodelle ein. Darüber hinaus werden Partnerschaften mit Anwaltskanzleien und Gerichten genutzt, um wiederkehrende Einnahmen zu sichern, während bei der Produktentwicklung Sicherheit, Prüfprotokolle und APIs im Vordergrund stehen.

Im Oktober 2024 erweiterte Stretto, ein Rechtsdienstleistungs- und Technologieunternehmen, sein Angebot durch die Übernahme von Chapter 11 Dockets. Durch diese Übernahme wurde eine Präzedenzfall-Recherchedatenbank für Anwälte für Unternehmensumstrukturierungen hinzugefügt. Die Plattform enthält über 5,5 Millionen Dokumente aus mehr als 4.000 der größten Kapitel-11-Fälle. Diese Initiative spiegelt das Engagement von Stretto wider, seinen Kunden innovative Tools und KI-gestützte Verbesserungen bereitzustellen.

Wichtige Unternehmen im Markt für Insolvenzsoftware:

Im August 2025, unterzeichnete Aderant eine endgültige Vereinbarung zum Erwerb der juristischen Technologieressourcen von HerculesAI, einem Entwickler von KI-basierten Abrechnungs-Compliance- und Decision-Intelligence-Tools. Ziel der Übernahme war es, die Technologie von HerculesAI in die Plattform von Aderant zu integrieren, um die Automatisierung, Compliance und Abrechnungseffizienz für Anwaltskanzleien zu verbessern. Das Rechtstechnologieteam von HerculesAI schloss sich im Rahmen der Transaktion Aderant an.

Im Juli 2025Epiq hat in seiner Service Cloud eine KI-basierte Rechtsplattform eingeführt, die proprietäre Technologien und Technologien von Drittanbietern integriert, um juristische Arbeitsabläufe zu optimieren. Die Plattform vernetzte KI-Agenten für Aufgaben wie Dokumentenprüfung, Compliance, Rechtsstreitigkeiten und Vertragsmanagement. Es wurde entwickelt, um die Effizienz zu verbessern, Kosten zu senken und die Entscheidungsfindung für Anwaltskanzleien und Unternehmensrechtsteams zu unterstützen. Es basiert auf Microsoft Azure und AWS, entspricht den Datenschutzgesetzen und verfügt über die SOC 2 Typ 2-Akkreditierung.

Im Februar 2025Stretto, ein Rechtsdienstleistungs- und Technologieunternehmen, hat neue Dienste zur Verwaltung von Rechtsansprüchen eingeführt. Die neuen Dienste wurden entwickelt, um Fachleute bei Massendelikten, behördlichen Abhilfemaßnahmen und Sammelklagen zu unterstützen. Das Unternehmen nutzte sein Fachwissen im Insolvenzforderungsmanagement, um seine Angebote zu erweitern und die betriebliche Effizienz in der gesamten Rechts- und Finanzbranche zu steigern.

Im Mai 2024, Aderant startete Stridyn, eine KI-gesteuerte Cloud-Plattform, die seine Produktsuite integriert, um die Interkonnektivität zu verbessern, Arbeitsabläufe zu rationalisieren und Business Intelligence für Anwaltskanzleien zu verbessern. Die Plattform unterstützte alle Cloud-Anwendungen von Aderant mit integrierter KI über MADDI und umfasste neue Funktionen wie KI-gestützte A/R-Automatisierung, Überprüfung der Kundenbedingungen, Sachabstimmung, E-Mail-Abrechnungsautomatisierung, KI-gesteuerte Compliance, zentralisierte Analysen und Ressourcenzuteilungsmanagement.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Insolvenzsoftware im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Ashim ist ein erfahrener Analyst mit umfassender domänenübergreifender Expertise, der sich in komplexen Branchen zurechtfindet und Erkenntnisse zur Bewältigung unterschiedlicher Marktherausforderungen zusammenfasst. Seine Fähigkeit, tief in technische Prozesse einzutauchen, ermöglicht es ihm, Forschungserkenntnisse mit praktischen, branchenübergreifenden Lösungen zu verbinden. Ashims umfassende Kenntnisse in verschiedenen Bereichen ermöglichen es ihm, Muster und Trends aufzudecken, die über Branchengrenzen hinausgehen, und relevante Empfehlungen zu geben, die Geschäftsstrategien vorantreiben. Als leidenschaftlicher Lerner sucht Ashim ständig nach neuen Perspektiven und konsumiert Literatur, die sein Verständnis erweitert und seinen analytischen Ansatz verbessert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Insolvenzsoftware

Markt für Insolvenzsoftware