Marktgröße, Anteil, Wachstum und Industrieanalyse des Inertialen Navigationssystems nach Komponenten (Beschleunigungsmesser, Gyroskope, andere), nach Plattform (Airborne, Ground, Maritime, Space), nach Technologie (mechanisches Gyro, Ringlaser -Gyro, Glasfaseroptik -Gyro, Gyro, Regionalanalyse, Microelektromechanische System (Mems), Andere, nach End -UNDAU, und REGARISCHE ANAGEMENT, ANDERE UNTERGEBNISSE, ANDAGE UND UNTERSCHALTE, UNTERSCHALTE, ANDAGE, ANDERE UNTERGEBETTELN, ANDERE UNTERGEBNIS. 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Technologien zur Bestimmung von Position, Orientierung und Geschwindigkeit ohne externe Referenzen. Es ist wichtig in den Bereichen Luft- und Raumfahrt-, Automobil-, Verteidigungs- und Sektoren. Der Markt umfasst Hardware wie Beschleunigungsmesser und Gyroskope sowie Software zur Navigation und Anleitung.

Es unterstützt eine genaue und kontinuierliche Navigation in verschiedenen Umgebungen. Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

Marktmarkt für TrägheitsnavigationssystemeÜberblick

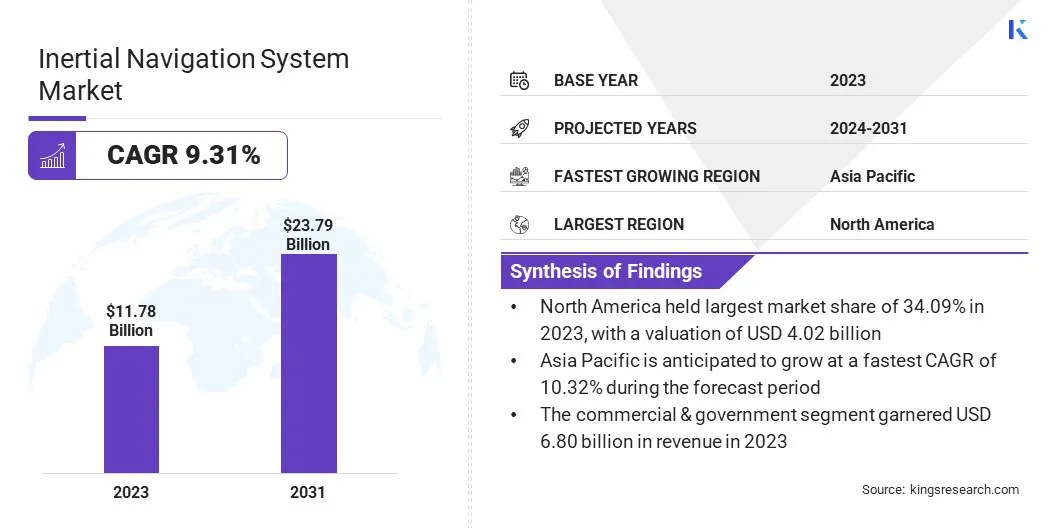

Die globale Marktgröße für Trägheitsnavigationssysteme wurde im Jahr 2023 mit einem Wert von 11,78 Milliarden USD bewert.

Der Markt wächst aufgrund der zunehmenden Verteidigungsausgaben, der steigenden Nachfrage nach Echtzeitnavigation in den Bereichen der Luftfahrt und des maritimen Sektors sowie Fortschritte in der Technologie (Mikroelektro-mechanische Systeme), die kompakte, kostengünstige und leistungsstarke Lösungen in mehreren kommerziellen und militärischen Anwendungen ermöglichen.

Große Unternehmen, die in der inertialen Navigationssystemindustrie tätig sind, sind Safran Electronics & Defense, Collins Aerospace, Northrop Grumman, Honeywell International Inc., Teledyne Marine Technologies, Gladiator Technologies, Inc., Thales, Vectornav Technologies LLC, Hotinger Brüel & Kjær, Trimble, L3harris Technologies Inc. Hannifin Corp, OXTS und Memsic Semiconductor Co. Ltd.

Der Markt verzeichnet ein starkes Wachstum aufgrund steigender militärischer und Verteidigungsausgaben für fortgeschrittene Navigations- und Leittechnologien. Mit zunehmendem Schwerpunkt auf Präzision, Situationsbewusstsein und operativer Zuverlässigkeit in GPS-verurteilten Umgebungen werden Verteidigungsagenturen Fahrzeuge, Artillerie und Raketensysteme aufrüsten.

Diese Investitionen zielen darauf ab, die Missionseffizienz zu verbessern, strategische Verteidigungsziele zu unterstützen und leistungsstarke Navigationsfähigkeiten in komplexen und sich schnell entwickelnden Kampfszenarien sicherzustellen.

In February 2025, Safran Electronics & Defense signed a long-term agreement with the Finnish Defence Forces to supply advanced Geonyx Inertial Navigation Systems for artillery platforms through 2031. Featuring Hemispherical Resonator Gyroscope (HRG) Crystal technology, Geonyx delivers precise navigation and targeting in Global Navigation Satellite System (GNSS) denied environments. Sein kompaktes, langlebiges DesignVerbessert die betriebliche Genauigkeit und Missionsbereitschaft in verschiedenen militärischen Anwendungen.

Schlüsselhighlights:

Die Größe der inertialen Navigationssystemindustrie wurde im Jahr 2023 mit 11,78 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 9,31% wachsen.

Nordamerika hatte 2023 einen Marktanteil von 34,09% mit einer Bewertung von 4,02 Milliarden USD.

Das Beschleunigungssegment erzielte 2023 einen Umsatz von 4,77 Milliarden USD.

Das Segment in der Luft wird voraussichtlich bis 2031 USD 8,59 Milliarden USD erreichen.

Das Ringlaser -Gyro -Segment wird im Prognosezeitraum eine CAGR von 9,85% erleben.

Das kommerzielle und staatliche Segment wird bis 2031 geschätzt, um einen Anteil von 56,93% zu erfassen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,32% wachsen.

Marktfahrer

"Erhöhter Bedarf an Echtzeitnavigation"

Der zunehmende Bedarf an Echtzeit-Resilient-Navigation, insbesondere in der Verteidigung und im Seeverwalter, befördert die Expansion des Inertial Navigation System-Marktes. Diese Systeme sind entscheidend für die Aufrechterhaltung einer genauen Positionierung und betrieblichen Zuverlässigkeit in umstrittenen und GPS-verurteilten Umgebungen.

Wenn geopolitische Spannungen ansteigen und missionskritische Operationen komplexer werden, liegt ein wachsender Fokus auf Lösungen, die kontinuierliche Leistung, verbesserte Sicherheit und schnelle Integration in Marine- und andere strategische Plattformen bieten und ihre Rolle in der modernen Navigations- und Verteidigungsinfrastruktur verstärken.

Im Februar 2025 haben die Thales und die CS-Gruppe eine Partnerschaft gearbeitet, um ein Cyber-Secure-Maritime-Navigationssystem für Schiffsflächenschiffe zu liefern. Das System kombiniert die Topaxyz Inertial Navigation Unit von Thales mit CS Group und bietet außergewöhnliche Leistung und Belastbarkeit inelektronische KriegsführungUmgebungen. In Seeversuchen profitiert es von über 20 Millionen Betriebsstunden in der Zivilluftfahrt.

Marktherausforderung

"Kalibrierungs- und Ausrichtungsprobleme"

Kalibrierungs- und Ausrichtungsprobleme beeinflussen den Markt für inertiale Navigationssysteme erheblich, da Sensorfehler von Beschleunigungsmesser und Gyroskopen zu Drift und Fehlausrichtung führen können, was zu ungenauen Daten im Laufe der Zeit führt. Dies ist besonders von entscheidender Bedeutung bei langen oder hochpräzisen Operationen.

To Angesichts dieser Herausforderung verwenden Unternehmen fortschrittliche Echtzeitkorrekturalgorithmen und integrieren maschinelles Lernen, um die Genauigkeit der Sensor zu verbessern und die manuellen Kalibrierungsanforderungen zu verringern.

Darüber hinaus wird eine Sensorfusion, die FLPs mit GPS oder anderen Systemen kombiniert, implementiert, um die allgemeine Zuverlässigkeit und Genauigkeit zu verbessern und eine konsistente Leistung in verschiedenen Umgebungen und Anwendungen zu gewährleisten, ohne sich ausschließlich auf inertiale Messungen zu verlassen.

Markttrend

"Technologische Fortschritte bei mikroelektro-mechanischen Systemen"

Der Markt für inertiale Navigationssysteme wird durch Fortschritte in der mikroelektro-mechanischen Systemtechnologie (MEMS) beeinflusst. Diese Entwicklungen ermöglichen die Produktion kleinerer, leichterer und kostengünstigerer Inertialsensoren, ohne die Genauigkeit oder Zuverlässigkeit zu beeinträchtigen.

Ins-basierte INS-Lösungen auf MEMS werden aufgrund ihrer Skalierbarkeit und Integrationsflexibilität zunehmend in den Bereichen Handels-, Luft- und Raumfahrt-, Automobil- und Verteidigungssektoren übernommen. Verbesserte Fertigungstechniken und eine verbesserte Sensorleistung fördern breitere Anwendungen und machen MEMS zu einer Schlüsseltechnologie für Navigationssysteme der nächsten Generation sowohl in Verbraucher- als auch in Industriemärkten.

Im April 2025 führte Thales in seiner Topaxyz-Produktlinie eine neue Inertial Measurement Unit (IMU) ein, die einen erheblichen Fortschritt der Navigationstechnologie markiert. Diese IMU der nächsten Generation ist 20% kleiner, 10% leichter und energieeffizienter und hält gleichzeitig eine hohe Präzision und Belastbarkeit. Es unterstützt eine breite Palette von zivilen und militärischen Anwendungen und bietet zuverlässige Leistung in anspruchsvollen operativen Umgebungen.

Marktbericht für Inertial -Navigationssysteme Snapshot

Segmentierung

Details

Durch Komponente

Beschleunigungsmesser, Gyroskope, andere

Nach Plattform

Luftborne, gemahlen, maritime, Raum

Nach Technologie

Mechanischer Kreisel, Ringlaser -Gyro, Faser -Optik -Gyro, mikroelektromechanisches System (MEMS), andere

Nach Endbenutzer

Gewerbe & Regierung, Militär und Verteidigung

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Durch Komponente (Beschleunigungsmesser, Gyroskope und andere): Das Beschleunigungssegment verdiente sich im Jahr 2023 in Höhe von 4,77 Milliarden USD, da die Nachfrage nach voraber Bewegungsempfindung in Luft- und Raumfahrt-, Verteidigungs-, Automobil- und Unterhaltungsanwendungen steigt.

Nach Plattform (Luftborne, Boden, Maritime und Raum): Das Segment der Luft befand sich im Jahr 2023 einen Anteil von 36,22%, was hauptsächlich durch die Erhöhung fortgeschrittener Trägheitsnavigationssysteme in Flugzeugen zur Verbesserung der Flugsicherheit, der Positionierungsgenauigkeit und der Betriebseffizienz angetrieben wurde.

Nach Technologie (mechanischer Gyro, Ringlaser-Gyro, Glasfaser-Gyro und mikroelektromechanisches System (MEMS) und anderen): Das mechanische Gyro-Segment wird voraussichtlich 6,50 Milliarden USD bis 2031 erreichen, die durch seine anhaltende Verwendung in der schweren Verteidigung und der nachgewiesenen Aerospace-Anwendungen angetrieben werden.

Nach dem Endbenutzer (Commercial & Government and Military & Defense): Das kommerzielle und staatliche Segment hielt 2031 einen Anteil von 56,93%und wurde durch die zunehmende Einführung inertialer Navigationssysteme in der Luftfahrt, des Transports und der öffentlichen Infrastruktur für verbesserte Sicherheits- und Betriebseffizienz gestärkt.

Marktmarkt für TrägheitsnavigationssystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des Inertial Navigation Systems in Nordamerika lag im Wert von rund 34,09% im Wert von 4,02 Milliarden USD. Nordamerikas Luft- und Raumfahrt- und Verteidigungssektor, insbesondere in den USA, schafft eine starke Nachfrage nach fortgeschrittenen Trägheitsnavigationssystemen (INS).

Die erheblichen Investitionen der Region in Militär-, Luftfahrt- und Weltraumtechnologien erfordert hochpräzise Navigationslösungen, um die Betriebsgenauigkeit und -zuverlässigkeit sicherzustellen.

Mit laufenden Verteidigungsverträgen, militärischen Modernisierungsbemühungen und der Ausweitung der Weltraumforschung wächst die Notwendigkeit von anspruchsvollen INS -Technologien weiter und positioniert Nordamerika als zentrales Zentrum für die Innovation und den Einsatz dieser Systeme

Im September 2023 stellten Honeywell und Civitanavi Systems die Inertial Measurement Unit (IMU) HG2800 für die globale Handels- und Verteidigungsindustrie ein. Diese taktischen IMUs sind für leistungsstarke Anwendungen wie Zeigen, Stabilisierung und Kurzdauernavigation in Flugzeugen ausgelegt. Der HG2800 bietet ein geringes Rauschen, eine hohe Bandbreite und die minimale Datenlatenz und ist ideal für Überwachung, Targeting und akustischempfindliche Systeme, die einen stillen Betrieb erfordern.

Die Industrie des Inertial-Navigationssystems im asiatisch-pazifischen Raum wächst im Prognosezeitraum auf einer robusten CAGR von 10,32%. Die Einführung von entfernungsbasierten Mautsystemen in den nationalen Autobahnnetzwerken beschleunigt die Nachfrage nach hochpräzisen Navigationstechnologien in der Region.

Da die Länder die Transportinfrastruktur modernisieren und intelligente Mobilitätslösungen implementieren, werden Trägheitsnavigationssysteme ein wesentlicher Bestandteil der Sicherstellung einer genauen Fahrzeugverfolgung und der nahtlosen Mautsammlung. Diese Verschiebung spiegelt einen breiteren regionalen Fokus auf Effizienz, Automatisierung und datengesteuerte Verkehrsmanagement wider.

Im Juni 2024,Ministerium für Straßenverkehr und Autobahnenberichtet, dass dieDie Indian Highways Management Company Limited (IHMCL) unter der National Highways Authority of India (NHAI) startete ein auf GNSS-basierendes elektronisches Mautsammlungssystem (ETC), das darauf abzielte, nahtlose, fernbasierte Mautgebühren zu ermöglichen.

Regulierungsrahmen

In den USADie Federal Aviation Administration (FAA) reguliert inertiale Navigationssysteme (INS) für Luftfahrt und konzentriert sich auf die Genauigkeit, Zuverlässigkeit und Flugbesatzungsausbildung. Während die FAA-Vorschriften in erster Linie die Zivilluftfahrt behandeln, überwacht das US-Verteidigungsministerium die militärspezifischen INS-Anforderungen.

In IndienDas Verteidigungsministerium beaufsichtigt Trägheitsnavigationssysteme (INS), Festlegung von Standards, Qualitätskontrolle und Beschaffungsprozessen für Verteidigungsanwendungen. Die Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) trägt zur Entwicklung und Prüfung von INS -Technologien bei.

In JapanDas Ministerium für Wirtschafts-, Handels- und Industrie (Meti) reguliert inertiale Navigationssysteme (INS) und verwandte Technologien, die die für die Entwicklung und Anwendung von INS in verschiedenen Branchen entscheidenden Navigations- und Präzisionspositionierungsstandards überwachen.

In EuropaDie Europäische Union Aviation Safety Agency (EASA) reguliert inertiale Navigationssysteme im Luftfahrtsektor und festgelegt Standards und Richtlinien, um die Sicherheit, Einhaltung und eine effektive Integration dieser Systeme in Flugzeugbetriebe zu gewährleisten.

Wettbewerbslandschaft

Wichtige Akteure in der inertialen Navigationssystembranche implementieren strategische Initiativen wie Fusionen und Akquisitionen und Produkteinführung. Durch die Konsolidierung von Ressourcen, die Erweiterung der technologischen Fähigkeiten und die Verbesserung der Produktportfolios wollen Unternehmen ihre Marktposition stärken.

Diese Strategien ermöglichen es Unternehmen, die zunehmende Nachfrage nach fortgeschrittenen, hochpräzisen Navigationslösungen in verschiedenen Branchen zu befriedigen und sich so zu positionieren, um sich auf neue Chancen zu nutzen und die sich entwickelnden Bedürfnisse sowohl des Handels- als auch der Verteidigungssektoren zu befriedigen.

Im Oktober 2024 startete Teledyne Marine das Intrepid Global Navigation Satellite System (GNSS)/Inertial Navigation System, das in den Seabat T20-ASV-Prozessor integriert ist. Dieses kompakte System enthält eine IMU- und Dual GNSS -Antennen zur präzisen Positionierung. Es automatisiert das Streaming von Daten zu Software von Drittanbietern, beseitigt die manuelle Schnittstelle und sorgt für nahtlose, genaue Zuordnung mit einfachen Updates.

Liste der wichtigsten Unternehmen auf dem Markt für inertiale Navigationssysteme:

Im März 2024, Honeywell erwarb Civitanavi -Systeme, um sein autonomes Betriebsportfolio in der Luft- und Raumfahrt zu verbessern und seine Präsenz in Europa zu erweitern. Die fortgeschrittenen Trägheitsnavigations- und Stabilisierungslösungen von Civitanavi werden voraussichtlich das Wachstum in den Handels- und Verteidigungssektoren von Honeywell unterstützen.

Im Oktober 2023Vectornav Technologies führten die inertialen Navigationssysteme (INS) mit VN-210-S und VN-310-S-GNSS-Aided ein, um seine taktischen Serien zu verbessern. Die VN-210-S kombiniert eine taktische IMU mit einem Triple-Frequenz-GNSS-Empfänger und verbessert die Leistung in GNSS-verurteilten Umgebungen. Die VN-310-S enthält Doppel-GNSS-Empfänger für eine genaue Schätzung der Überschrift und eine robuste Interferenzminderung, um eine zuverlässige Positionierung in verschiedenen Anwendungen zu gewährleisten.

Im Juni 2023, Wisk Aero, ein führendes Unternehmen in den USA ansässigen Advanced Air Mobility Company, unterzeichnete einen Vertrag mit Safran Electronics & Defense, um sein autonomes, vollelektrisches Lufttaxi der Generation 6 mit Inertial-Navigationssystemen mit Skynauten-Navigation auszurüsten, die Präzision und Zuverlässigkeit bei autonomen Flugbetrieb für die nächste Generation für die nächste Generation zu verbessernstädtische LuftmobilitätLösungen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Marktmarkt für inertiale Navigationssysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.