Jetzt anfragen

Markt für häusliche Gesundheitswesen

Marktgröße, Anteil, Wachstum und Branche nach Home Healthcare Software nach Komponenten (Geräte, Dienstleistungen) nach Indikation (kardiovaskuläre Störungen & Bluthochdruck, Diabetes- und Nierenerkrankungen, neurologische und psychische Störungen, Atemwegserkrankungen und COPD) und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, 2025-2032

Seiten: 140 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V.

Marktdefinition

Der Markt umfasst digitale Lösungen, die entwickelt wurden, um die Planung, Lieferung und das Management von In-Home-Pflegediensten zu unterstützen. Es umfasst Komponenten wie Überprüfung des elektronischen Besuchs, Planungssysteme, klinische Dokumentationsmodule, Telemedizinplattformen und Abrechnungs-/Rechnungswerkzeuge.

Der Markt unterstützt den Einsatz in häuslichen Pflegeagenturen, Hospizanbietern und privaten Betreuern, um die Koordinierung der Pflege, die Einhaltung der Vorschriften, die klinischen Ergebnisse und die Betriebseffizienz zu verbessern. Der Bericht untersucht Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum während des Projektionszeitraums beeinflussen.

Markt für häusliche GesundheitswesenÜberblick

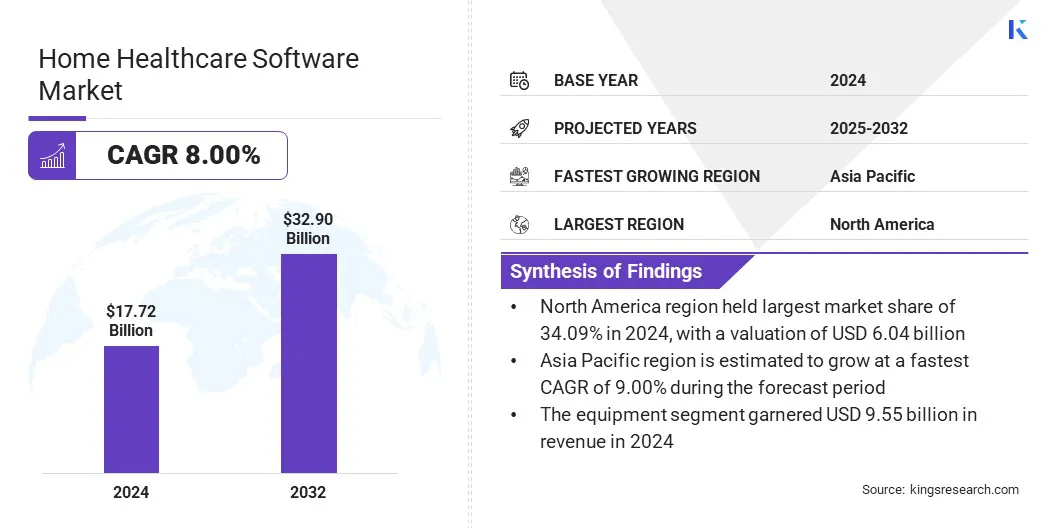

Die Marktgröße für die globale Home Healthcare Software wurde im Jahr 2024 mit 17,72 Milliarden USD bewertet und wird voraussichtlich von 19,11 Mrd. USD im Jahr 2025 auf 32,90 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 8,00% aufwies.

Das Marktwachstum wird größtenteils von der steigenden Inzidenz chronischer Krankheiten beeinflusst, die zu einer größeren Nachfrage nach häuslichen Pflegelösungen führt. Darüber hinaus wird die Expansion von virtuellen Assistenten mit KI-angetriebener und verbessert das Engagement und die Unterstützung des Patienten.

Schlüsselhighlights:

- Die Größe der Home Healthcare Software -Branche wurde 2024 mit 17,72 Milliarden USD aufgezeichnet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 8,00% wachsen.

- Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09% mit einer Bewertung von 6,04 Milliarden USD.

- Das Ausrüstungssegment erzielte 2024 einen Umsatz von 9,55 Milliarden USD.

- Das Segment Herz -Kreislauf -Störungen und Hypertonie wird voraussichtlich bis 2032 5,39 Milliarden USD erreichen.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,00% wachsen.

Große Unternehmen, die in der Home Healthcare Software tätig sindIndustriesind Alora Healthcare Systems, LLC., Axxess, Wellsky, Netsmart Technologies, Inc., Brightree, Homecare Homebase, LLC., Teladoc Health, Inc., Aaniie, Inc., Enlite Care, HealthViewx.

Der verstärkte Einsatz von mobilen und Cloud -Technologien trägt erheblich zum Wachstum des Marktes bei. Diese Technologien verbessern die betriebliche Effizienz, indem sie den Echtzeitzugriff auf Patientendaten ermöglichen, die Kommunikation zwischen Pflegepersonen verbessern und die Fernüberwachung verbessert.

Home Healthcare-Anbieter nehmen zunehmend Cloud-basierte Plattformen und mobile Anwendungen ein, um die Planung, Dokumentation und die Koordination von Pflege zu rationalisieren. Dies ermöglicht es Unternehmen, die regulatorischen Anforderungen und die Erwartungen der Patienten effektiver zu erfüllen, wodurch die Adoption im gesamten Ökosystem für häusliche Pflege und die Expansion des Marktes vorangetrieben wird.

- Zum Beispiel stellte GE Healthcare im März 2025 sein Genesis-Portfolio von SaaS-Lösungen für Cloud-basierte Unternehmen im Bildgebende vor, um die Effizienz und Präzision in der Gesundheitsversorgung zu verbessern. Genesis zielt darauf ab, Workflows zu optimieren und die Kapitalressourcen zu optimieren und die Entscheidungsfindung für Radiologen und Betreuer im häuslichen Gesundheitswesen zu verbessern.

Marktfahrer

Steigende Prävalenz chronischer Erkrankungen zur Beschleunigung der Einführung von Pflegelösungen für Heimbasis

Die steigende Inzidenz chronischer Erkrankungen wie Diabetes, Herz -Kreislauf -Erkrankungen und Atemstörungen ist ein Schlüsselfaktor, der die Nachfrage nach häuslicher Gesundheitssoftware für häusliche Gesundheitswesen fördert. Diese Software bietet eine Fernüberwachung der Patienten, die Integration der elektronischen Gesundheitsakten und die Pflegekoordination, die für die Behandlung der Langzeitbehandlung außerhalb herkömmlicher klinischer Umgebungen wesentlich ist.

Die chronische Versorgung verlagert sich zunehmend in heimliche Modelle, Telemedizinplattformen und Unterstützung für betreutes Wohnen. Als Reaktion darauf setzen Anbieter Softwaretools ein, um die klinischen Ergebnisse zu verbessern, die Rückübernahmen im Krankenhaus zu reduzieren und die Pflege -Workflows zu optimieren. Dieser Übergang fördert eine breitere Einführung von Home Healthcare Software für Gesundheitsdienstleister.

- Im April 2025 dieNationales Institut für Gesundheitsmanagement (NIHCM)berichteten, dass die USA im Jahr 2022 4.500 Milliarden USD für die Gesundheitsversorgung ausgab, wobei ein erheblicher Teil auf die Behandlung chronischer körperlicher und psychischer Erkrankungen gerichtet war. Diese erheblichen Ausgaben unterstreichen die steigende Prävalenz und Belastung durch chronische Krankheiten und unterstreichen ihre entscheidende Rolle bei der Förderung der gesamten Gesundheitskosten und der Gestaltung des Marktwachstums.

Marktherausforderung

Datensicherheit und Compliance -Risiken

Eine wichtige Herausforderung zur Begrenzung des Wachstums auf dem Markt für häusliche Gesundheitssoftware ist das Risiko für die Datensicherheit und die Privatsphäre von Patienten. Die Verschiebung zu Cloud-basierten Systemen und Fernzugriff erhöht die Exposition gegenüber Cyber-Bedrohungen und den unbefugten Zugang. Die Nichteinhaltung der Vorschriften im Gesundheitswesen wie HIPAA kann zu rechtlichen und finanziellen Konsequenzen führen, wodurch der Datenschutz für Anbieter von Home Healthcare Software -Software zu einem kritischen Anliegen gestellt wird.

Um dies zu beheben, investieren die Hersteller in fortschrittliche Cybersecurity-Frameworks, einschließlich End-to-End-Verschlüsselung, Multi-Faktor-Authentifizierung und Blockchain-basierter Datenmanagement. Diese Maßnahmen zielen darauf ab, die Einhaltung der Einhaltung zu gewährleisten, das Vertrauen des Stakeholders aufzubauen und die Integrität sensibler Gesundheitsinformationen in allen dezentralen Pflegeumgebungen aufrechtzuerhalten und so die anhaltende Software -Einführung zu unterstützen.

Markttrend

Erweiterung von virtuellen Assistenten von KI-betriebenen Assistenten für das Engagement des Patienten

Fortschritte in der künstlichen Intelligenz beschleunigen die Integration virtueller Assistenten in Plattformen für häusliche Gesundheitssoftware. Diese intelligenten Tools bieten Funktionen wie Echtzeit-Abfrageberechnung, personalisierte Medikamente, Erinnern, Symptomverfolgung und Empfehlungen zur adaptiven Pflege basierend auf Patientenverhalten und Gesundheitsdaten.

Durch die Verbesserung der Kommunikation zwischen Patienten und Anbietern verbessert sich diese KI-gesteuerten LösungenPatientenbindung, Zufriedenheit und Einhaltung der Behandlungspläne.Darüber hinaus verringern diese Lösungen die Verwaltungsbelastung für das Personal im Gesundheitswesen, optimieren die Ressourcennutzung und ermöglichen proaktive und zeitnahe Pflegeinterventionen. Diese Faktoren treiben eine breitere Adoption -Home Healthcare -Software an und steigern damit das Marktwachstum.

- Im November 2023 hat Artera mit Hyro zusammengearbeitet, um Artera Care Assist, einen virtuellen Assistenten mit KI-betriebenen, zur Verbesserung der Kommunikationsworkflows zu starten. Diese integrierte Lösung rationalisiert den Anbieter-Patient-Interaktionen, verbessert die Effizienz der Mitarbeiter und befasst sich mit Belegschaftsmangel, die die wachsende Nachfrage nach Automatisierung auf dem Markt für häusliche Gesundheitssoftware unterstützen.

Home Healthcare Software Market Report Snapshot

|

Segmentierung |

Details |

|

Durch Komponente |

Ausrüstung (therapeutische, diagnostische, Mobilitätshilfe), Dienstleistungen |

|

Durch Angabe |

Herz -Kreislauf -Störungen & Bluthochdruck, Diabetes- und Nierenstörungen, neurologische und psychische Störungen, Atemwegserkrankungen und COPD, Müttererkrankungen, Mobilitätsstörungen, Krebs, Wundversorgung |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Komponenten (Geräte und Dienstleistungen): Das Ausrüstungssegment verdiente sich im Jahr 2024 in Höhe von 9,55 Milliarden USD aufgrund der steigenden Einführung von Remote-Patientenüberwachungsgeräten und diagnostischen Tools, die integrierter Softwareunterstützung für die Übertragung von Echtzeitdaten und klinische Entscheidungen erfordern.

- By Indication (Cardiovascular Disorder & Hypertension, Diabetes & Kidney Disorders, Neurological & Mental Disorders, Respiratory Disease & COPD, Maternal Disorders, Mobility Disorders, Cancer, and Wound Care): The cardiovascular disorder & hypertension segment held 16.77% of the market in 2024, owing to the rising prevalence of chronic heart conditions among aging populations, which drives Nachhaltige Nachfrage nach Fernüberwachung und personalisiertem Pflegemanagement.

Markt für häusliche GesundheitswesenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Home Healthcare Software lag im globalen Markt bei 34,09% mit einer Bewertung von 6,04 Milliarden USD. Die Dominanz ist auf erhebliche Investitionen in die digitale Gesundheitsinfrastruktur und die personalisierte Versorgung zurückzuführen. Das Advanced Healthcare -Ökosystem der Region unterstützt die kontinuierliche Entwicklung und Integration hoch entwickelter Softwarelösungen, die auf die Fernüberwachung und das Engagement der Patienten zugeschnitten sind.

Darüber hinaus ermöglichen das Vorhandensein großer Technologieunternehmen, robuste Erstattungsrahmen und hohe Akzeptanzraten von Telemedien -Diensten eine nahtlose Bereitstellung und häufige Software -Upgrades. Diese Faktoren treiben das Marktwachstum in ganz Nordamerika vor.

- Nach demAmerican Medical AssociationDie US -Gesundheitsausgaben stiegen im Jahr 2023 um 7,5% und erreichten 4,9 Billionen USD, was einem pro Kopf von 14.570 USD entspricht. Dieser Anstieg kann auf erhebliche Investitionen in die digitale Gesundheitsinfrastruktur und die personalisierte Versorgungsergebnis zurückgeführt werden, die für die Verbesserung der Patientenergebnisse und zur Befriedigung der wachsenden Nachfrage nach innovativen Lösungen im Gesundheitswesen unerlässlich sind.

Asien -PazifikHome Healthcare SoftwareIndustrieist im Prognosezeitraum für eine signifikante CAGR von 9,00% bereit, die durch steigende Gesundheitsdigitalisierung, Alterungspopulationen und die zunehmende Prävalenz chronischer Krankheiten zurückzuführen ist.Regierungen in Ländern wie Indien, China und Japan investieren in Telegesundheit und Fernüberwachungsinfrastruktur und beschleunigen dadurch die Einführung von Lösungen im Gesundheitswesen.

Darüber hinaus unterstützen die Wachstum von Smartphone -Penetration und Internetzugie in dieser Region die mobile Gesundheitsplattformen weiter und ermöglichen eine personalisierte Versorgung zu Hause.Darüber hinaus erlebt die Region einen Anstieg der Startups, die fortschrittliche AI-fähige Lösungen entwickeln.elektronische Gesundheitsakten (EHR)und Tools für Patientenbindung.

Regulatorische Rahmenbedingungen

- In den USADas HIPAA -Gesetz der Krankenversicherung und Rechenschaftspflicht (HIPAA) schreibt strenge Standards zum Schutz der Vertraulichkeit, Integrität und Verfügbarkeit von Patientengesundheitsdaten. Home Healthcare Software -Lösungen sind erforderlich, um die Datenschutz- und Sicherheitsvorschriften von HIPAA bei der Behandlung, Speicherung oder Übertragung geschützter Gesundheitsinformationen (PHI) einzuhalten.

- In ChinaDas Personal Information Protection Law (PIPL) dient als primäre Datenschutzrahmen des Landes und überwacht die Sammlung, Speicherung, Verarbeitung und Offenlegung persönlicher Gesundheitsinformationen. Anbieter von Home Healthcare -Software sind erforderlich, um explizite Einwilligung der Benutzer zu sichern und robuste Datenschutzprotokolle durchzusetzen, insbesondere bei der Übertragung sensibler Gesundheitsdaten über nationale Grenzen hinweg.

Wettbewerbslandschaft

Die Home Healthcare SoftwareIndustrieErlebt eine Reihe von strategischen Akquisitionen, da wichtige Akteure ihre technologischen Fähigkeiten stärken und Serviceangebote erweitern möchten.

Marktteilnehmer erwerben spezielle Softwareunternehmen, die sich auf die Fernüberwachung, das Engagement der Patienten und die Pflegekoordination konzentrieren, um die Plattformintegration zu verbessern. Diese Akquisitionen ermöglichen auch den Eintritt in ungenutzte regionale Märkte, die Verbesserung der Interoperabilität und die Beschleunigung von Innovationen in den Ökosystemen für digitale Gesundheit.

- Im Dezember 2024,Nourish Care erwarb Careplanner Home Care Software und integrierte zwei etablierte Home Care -Softwareplattformen. Die Akquisition kombinierte auch ihre jeweiligen Entwicklungsteams, um die Ressourcen für die weitere Unterstützung digitaler Lösungen im Sozialbereich auszurichten.

Wichtige Unternehmen im Markt für häusliche Gesundheitssoftware:

- Alora Healthcare Systems, LLC.

- Axxess

- Wellsky

- Netsmart Technologies, Inc.

- Brightree

- Homecare Homebase, LLC.

- Teladoc Health, Inc.

- Aaniie, Inc.

- Enlite -Pflege

- HealthViewx

- LMC Software Ltd.

- Berggesundheitstechnologien

- Verwandte häusliche Pflege

- Addus Homecare

- Extendicare

JüngsteEntwicklungen (M & A)

- Im Juni 2024. HhaExchange erwarb Cashé -Software, um seine Servicefunktionen für Homecare -Anbieter und Zahler in den USA zu verbessern. Die Akquisition unterstützt Verbesserungen des Compliance -Managements, der Effizienz des Abrechnungsprozesses und der Belegschaft

Häufig gestellte Fragen