Ein Hämostaseventil ist ein spezielles medizinisches Gerät, das ein sicheres Siegel für interventionelle Instrumente während des katheterbasierten Verfahrens aufrechtzuerhalten, wodurch der Blutverlust und die Erhaltung der Verfahrensintegrität minimiert wird.

Der Markt umfasst eine Reihe von Geräten, die in minimalinvasiven Verfahren für interventionelle Kardiologie, Radiologie und verwandte Disziplinen verwendet werden. Es deckt Produktvariationen ab, die für spezifische klinische Bedürfnisse geeignet sind, wobei die Nutzung Krankenhäuser, chirurgische Zentren und Spezialkliniken sowohl für diagnostische als auch für therapeutische Zwecke umfasst.

Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

Hämostase -VentilmarktÜberblick

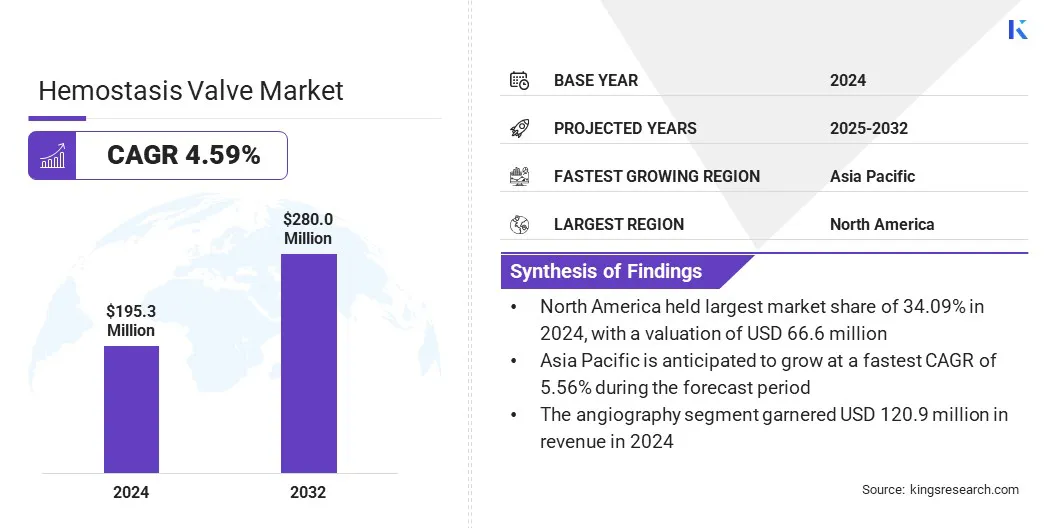

Die globale Marktgröße für Hämostasisventile wurde im Jahr 2024 auf USD 195,3 Mio. USD geschätzt und wird voraussichtlich von 204,1 Mio. USD im Jahr 2025 auf 280,0 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 4,59% aufwies.

Der Markt verzeichnet aufgrund der steigenden Einführung minimalinvasiver Eingriffe in interventioneller Kardiologie, Radiologie und anderer Spezialitäten ein Wachstum. Der zunehmende Einsatz von katheterbasierten Techniken treibt die Nachfrage nach Geräten vor, die einen effektiven Zugang und die Blutungskontrolle des Gefäßes gewährleisten.

Major companies operating in the hemostasis valve industry are Boston Scientific Corporation, Merit Medical Systems, Teleflex Incorporated, TERUMO CORPORATION, Freudenberg Medical, Argon Medical Devices, B. Braun SE, Shenzhen Antmed Co., Ltd., Medline Industries, LP, DeRoyal Industries, Inc., Lepu Medical Technology(Beijing)Co., Ltd., Qosina, SCW Medicath Ltd, Excel Medical Products, Inc. und Galt Medical Corp.

Fortschritte in der Ventiltechnologie verbessern die Verfahrenssicherheit und -effizienz, was die Nutzung in den Umgebungen im Krankenhaus und in der ambulanten Pflege fördert.

Darüber hinaus tragen die expandierende ältere Bevölkerung und der Anstieg der chronischen Gefäßbedingungen zu einer höheren Anzahl von Gefäßverfahren bei, die in Krankenhäusern und Spezialkliniken durchgeführt werden. Diese Faktoren tragen zum anhaltenden Wachstum des globalen Marktes bei.

Schlüsselhighlights

Die Marktgröße des Hämostase -Ventils wurde im Jahr 2024 auf USD 195,3 Millionen bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 4,59% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 34,09% mit einer Bewertung von 66,6 Mio. USD.

Das Segment des Hämostase-Ventils Y-Connectors erzielte 2024 einen Umsatz von 70,7 Mio. USD.

Das Angiographiesegment wird voraussichtlich bis 2032 USD 169,2 Mio. USD erreichen.

Das Krankenhäusersegment wird voraussichtlich bis 2032 USD 112,1 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,56% wachsen.

Marktfahrer

Steigende Nachfrage nach zuverlässigen Ventilsystemen in minimalinvasiven Verfahren

Der Markt wird durch die wachsende Prävalenz minimalinvasiver Operationen und katheterbasierter Interventionen angetrieben. Diese Verfahren erfordern eine wirksame Kontrolle des Blutflusses, um den Blutverlust zu verhindern und die Sicherheit der Patienten zu gewährleisten.

Hämostaseventile tragen dazu bei, die Integrität der Gefäßzugangsstelle aufrechtzuerhalten, was bei komplexen Interventionen von entscheidender Bedeutung ist. Fortschritte in der Medizintechnik und eine Präferenz für weniger invasive Methoden führen zu einem stetigen Wachstum dieser Verfahren.

Dieser Trend fördert eine höhere Nachfrage nach zuverlässigen, leistungsstarken Ventilsystemen, die sichere und effiziente Vorgänge unterstützen können. Darüber hinaus dient die wachsende Verwendung von minimalinvasiven Techniken als wichtiger Markttreiber und erhöht die Einführung von Hämostaseventilen in verschiedenen Gesundheitsumgebungen weltweit.

Marktherausforderung

Materialkompatibilitäts- und Leckageprobleme bei Hämostaseventilen

Eine große Herausforderung auf dem Markt für den Hämostaseventil besteht darin, die Materialkompatibilität zu gewährleisten und Leckagen während komplexer Eingriffe zu verhindern. Inkompatible Materialien können Ventilabbau oder Fehlfunktion verursachen, was zu Blutverlust und Verfahrenskomplikationen führt.

Darüber hinaus ist die Aufrechterhaltung eines sicheren Siegels unter unterschiedlichen Druckbedingungen von entscheidender Bedeutung, aber schwer zu erreichen. Um dies zu überwinden, konzentrieren sich die Hersteller auf innovativeBiomaterialienund Präzisionstechnik zur Verbesserung der Haltbarkeit der Ventil und zur Versiegelung.

Innovationen wie mehrschichtige Ventildesigns und verbesserte Elastomerformulierungen helfen dabei, die Leckagerisiken zu minimieren und die Lebensdauer der Geräte zu verlängern. Diese Lösungen tragen zu sichereren Verfahren und verstärktem Vertrauen der Kliniker bei, was dazu beiträgt, einen der wichtigsten Hindernisse zu beseitigen, die die breitere Einführung von Hämostaseventilen einschränken.

Markttrend

Fortschritte bei Design und technologischer Verbesserung der Effizienz des Hämostaseventils

Ein wesentlicher Trend auf dem Markt ist die fortlaufende Innovation und die Entwicklung der Technologie als Reaktion auf den wachsenden Bedarf an verbesserter Geräteleistung bei komplexen interventionellen Verfahren. Die Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Ventilkonstruktionen, die die Präzision, Haltbarkeit und Benutzerfreundlichkeit bei minimalinvasiven Verfahren verbessern.

Diese technologischen Verbesserungen umfassen integrierte Versiegelungsmechanismen, verbesserte Materialqualität und Kompatibilität mit einem breiteren Bereich von Kathetergrößen. Solche Fortschritte zielen darauf ab, den Blutverlust zu verringern, die Verfahrenseffizienz zu verbessern und die Patientensicherheit zu erhöhen.

Die kontinuierliche Entwicklung der Hämostase -Ventil -Technologie ist entscheidend für die Erfüllung der wachsenden Anforderungen komplexer interventioneller Verfahren und die Unterstützung der Verschiebung zu weniger invasiven Behandlungsoptionen.

Im Januar 2025 startete Penumbra, Inc. das Element Vascular Access System mit dem Hämolock-Ventilsystem mit Dual-Valve-Engineering, um eine wirksame Hämostase bei venösen Thromboembolienverfahren sicherzustellen. Das System ist für die Verwendung mit dem Lightning Flash 2.0-Thrombektomiegerät ausgelegt und enthält eine Laser-Cut-Hypotube-Hülle, die für verbesserte Flexibilität, Unterstützung und prozedurale Steuerung entwickelt wurde.

Hämostase -Ventil -Marktbericht Snapshot

Segmentierung

Details

Nach Typ

Hämostaseventil Y-Connectors, doppelte Y-Connector-Hämostaseventile, einhändige Hämostaseventile, andere

Durch Anwendung

Angiographie, Angioplastie

Nach Ende der Verwendung

Krankenhäuser, ambulante chirurgische Zentren, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Hämostase-Ventile-Y-Konnektoren, doppelte Y-Konnektier-Hämostaseventile, einhändige Hämostase-Ventile und andere): Das Segment des Hämostasenventils Y-Connectors-Segment verdiente sich aufgrund ihrer breiten Verwendung bei den Guiding Cathetern und dem sicherstellenden sicheren Gefäßzugang während der Interventionsverfahren im Jahr 2024 auf USD 7 Millionen.

Durch Anwendung (Angiographie und Angioplastie): Das Angiographiesegment, das 2024 61,92% des Marktes enthält, aufgrund der hohen Häufigkeit diagnostischer Bildgebungsverfahren, die kontrollierter arterieller Zugang erfordern.

Bei Endverbrauch (Krankenhäuser, ambulante chirurgische Zentren und andere): Das Krankenhäusersegment wird voraussichtlich bis 2032 USD 112,1 Mio. USD erreichen

Hämostase -VentilmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Nordamerika machte 2024 auf dem Weltmarkt einen erheblichen Anteil von 34,09% mit einer Bewertung von 66,6 Mio. USD aus. Diese Region hat einen signifikanten Anteil am Markt für Hämostase -Ventile aufgrund der weit verbreiteten Verwendung interventioneller Verfahren in großen Krankenhausnetzwerken und Herzzentren.

Die zunehmende Prävalenz von Herz -Kreislauf -Erkrankungen steigt in der Tertiärzentren zu einer höheren Nachfrage nach Gefäßverfahren. Hohe prozedurale Volumina, insbesondere bei kardiovaskulären und peripheren Gefäßanwendungen, führen in dieser Region die konsistente Nachfrage nach Vaskulationszugriffsgeräten.

Darüber hinaus ist das Vorhandensein führender Hersteller von Medizinprodukten und Forschungsinstitutionen, die den frühen Zugang zu fortgeschrittenen Ventiltechnologien ermöglichen, das Marktwachstum weiter voranzutreiben. Darüber hinaus tragen gut etablierte Vertriebsnetzwerke und kontinuierliche Investitionen der wichtigsten Akteure und des privaten Gesundheitssektors in der interventionellen Versorgung zur stetigen Position der Region auf dem globalen Markt bei.

Im Oktober 2024 berichteten die Zentren für die Kontrolle und Prävention von Krankheiten (CDC) an Herzerkrankungen als die häufigste Todesursache in den USA, was jeweils 2022 auf jeden von fünf Todesfällen ausmachte.

Die Hämostase -Ventilindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Wachstum mit einem prognostizierten CAGR von 5,56% im Prognosezeitraum registrieren. Diese Region verzeichnet ein schnelles Wachstum der interventionellen Gesundheitsdienste, die durch die Ausweitung der Krankenhausinfrastruktur in den wichtigsten Ländern angeheizt werden.

Angehörige Angehörige der Gesundheitsberufe verwenden routinemäßig Hämostaseventile bei angiographischen und endovaskulären Interventionen, um die Verfahrenskontrolle zu verbessern. Eine frühzeitige Einführung minimalinvasiver Technologien ist die stetige Marktnachfrage.

Darüber hinaus fördert der Anstieg privater Gesundheitsdienstleister und Fortschritte im klinischen Fachwissen den breiteren Einsatz von Hämostaseventilen in verschiedenen medizinischen Spezialitäten in der gesamten Region.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert die Hämostaseventile, um ihre Sicherheit und Wirksamkeit zu gewährleisten. Das FDA-Zentrum für Geräte und radiologische Gesundheit (CDRH) bewertet die Einreichung von Geräten, überwacht die Überwachung der Nachmarkt und erzwingt die Qualitätsstandards, um zu bestätigen, dass die Ventile den Sicherheits- und Leistungsanforderungen in ihrem gesamten Lebenszyklus entsprechen.

In Europa, Hämostaseventile werden gemäß der Medical Devices Regulation (MDR) reguliert. Diese Verordnung wird von den von den Mitgliedstaaten der Europäischen Union festgelegten festgelegten Körperschaften durchgesetzt, die die Konformität, Sicherheit und Leistung von Medizinprodukten bewerten, bevor die Marktgenehmigung gewährt wird.

Wettbewerbslandschaft

Der Markt für Hämostase -Ventile zeichnet sich durch wichtige Akteure aus, die sich auf strategische Initiativen konzentrieren, um ihre Positionen zu stärken. Produktinnovation bleibt eine wichtige Priorität, wobei Unternehmen Ventildesigns verbessern, um die Benutzerfreundlichkeit und Kompatibilität mit verschiedenen medizinischen Geräten zu verbessern.

Strategische Zusammenarbeit und Partnerschaften beschleunigen die Produktentwicklung und erweitern die Marktpräsenz. Die geografische Expansion durch Tochterunternehmen und Regionalbüros erleichtert den Zugang zu Schwellenländern. Fusionen und Übernahmen werden durchgeführt, um Produktportfolios zu diversifizieren und fortschrittliche Technologien einzubeziehen.

Die Einhaltung von regulatorischen Standards und Qualitätsanforderungen unterstützt den reibungslosen Markteintritt. Diese Ansätze ermöglichen es Unternehmen, das Wachstum aufrechtzuerhalten und sich effektiv entwickelnde Marktanforderungen zu erfüllen.

Im Juni 2023 startete Syndeo Medical Rover SA, ein federaktiviertes Hämostase-Ventil, das zur Unterstützung interventioneller Eingriffe entwickelt wurde. Das Gerät verfügt über einen Zwei-Seal-Mechanismus, um den Blutverlust zu minimieren, und ist mit bis zu 9,5 französischen Geräten kompatibel. Rover SA wird sowohl als eigenständiges Produkt als auch als Teil der Interventionsverfahrens -Kits von Sydeopack angeboten.

Liste der wichtigsten Unternehmen auf dem Markt für Hämostasenventile: