Healthcare EDI-Marktgröße, Aktien, Wachstum und Branche, nach Komponenten (Lösung, Services), nach Einsatz (On-Premises, Web & Cloud-basierter EDI), nach Übertragung (Wert hinzugefügt, nach dem Netzwerk, Punkt zu Punkte), nach Endbenutzer und regionale Analyse, Regionalanalyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das Ökosystem von Organisationen, Technologien und Dienstleistungen, die am elektronischen Austausch von Informationen im Gesundheitswesen beteiligt sind. Dies umfasst Zahler, Anbieter, Clearinghouses und Softwareanbieter, die die sichere und standardisierte Übertragung von medizinischen, administrativen und finanziellen Daten erleichtern.

Der Bericht bietet eine gründliche Bewertung der wichtigsten Faktoren, die die Markterweiterung sowie die detaillierte regionale Analyse und die wettbewerbsfähige Landschaft beeinflussen, die die Branchendynamik beeinflusst.

EDI -Markt im GesundheitswesenÜberblick

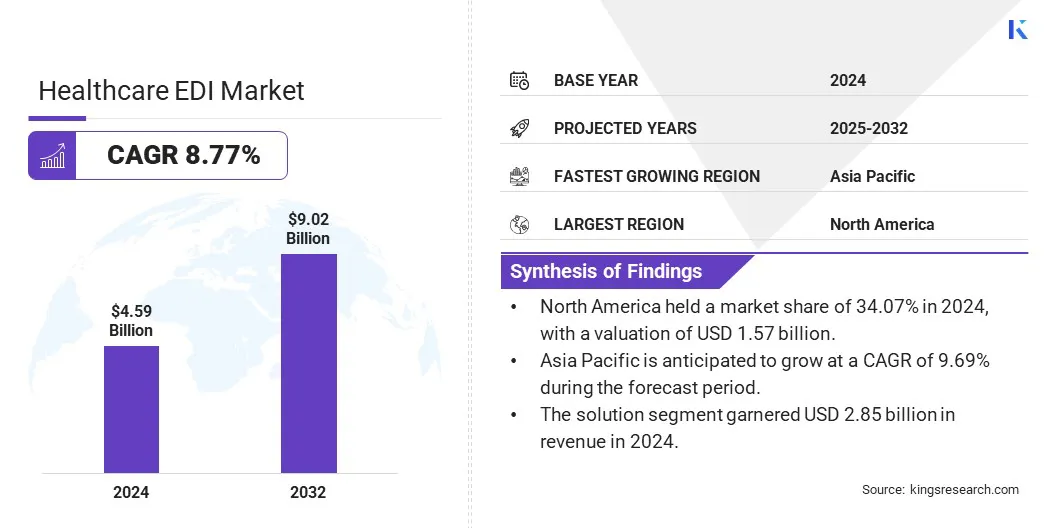

Die weltweite EDI -Marktgröße des Gesundheitswesens wurde im Jahr 2024 mit 4,59 Milliarden USD bewertet und wird voraussichtlich von 4,99 Mrd. USD im Jahr 2025 auf 9,02 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 8,77% aufwies.

Dieses Wachstum wird durch die zunehmende Nachfrage nach optimierten Verwaltungsprozessen und eine verbesserte Betriebseffizienz angetrieben. Gesundheitsdienstleister und Zahler nehmen EDI -Lösungen ein, um die Verarbeitung von Ansprüchen, die Berechtigungsprüfung und die Zahlungsabstimmung zu automatisieren, wodurch Fehler verringert und die Transaktionszeiten beschleunigt werden.

Große Unternehmen, die in der EDI -Branche im Gesundheitswesen tätig sind, sind SSI Group, Healthge Software, Inc., EPIC Systems Corporation, EDIfecs, Athena, Levle, LLC.

Die Verschiebung zu Cloud-basierten EDI-Plattformen verändert den Markt, indem sie eine größere Skalierbarkeit, Flexibilität und Remote-Zugänglichkeit bietet. Integration aufkommender Technologien wie z.künstliche IntelligenzVerbessert auch die Genauigkeit und Geschwindigkeit des Datenaustauschs und macht EDI -Systeme intelligenter und effizienter.

Im April 2025 startete HealthEdge seine KI-gesteuerte Anbieter-Datenmanagementplattform, mit der Gesundheitszahler genaue Informationen zum Gesundheitsdienstleister automatisieren und aufrechterhalten können. Die erste Bereitstellung dieser Lösung war mit PEHP Health & Benefits, einer Aufteilung der Utah Retirement Systems.

Schlüsselhighlights:

Die EDI -Marktgröße des Gesundheitswesens wurde 2024 bei 4,59 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 8,77% wachsen.

Nordamerika hielt 2024 einen Marktanteil von 34,07% mit einer Bewertung von 1,57 Milliarden USD.

Das Lösungssegment erzielte 2024 einen Umsatz von 2,85 Milliarden USD.

Das lokale Segment wird voraussichtlich bis 2032 5,32 Milliarden USD erreichen.

Das Wertschöpfungsnetzwerk wird voraussichtlich bis 2032 in Höhe von 3,76 Milliarden USD erreichen.

Das Segment des Gesundheitsdienstleisters wird voraussichtlich bis 2032 in Höhe von 2,54 Milliarden USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,69% wachsen.

Marktfahrer

Steigende Nachfrage nach automatisierten Schadensabwicklung

Der Markt wird von der steigenden Nachfrage nach automatisierter Ansprüche und einer Reduzierung der Verwaltungskosten angetrieben. Gesundheitsdienstleister und Zahler nehmen EDI -Lösungen ein, um den Betrieb zu optimieren, die Genauigkeit zu verbessern und manuelle Interventionen bei der Abrechnungs- und Erstattungsworkflows zu minimieren.

EDI ermöglicht einen schnelleren Datenaustausch zwischen den Stakeholdern, wodurch die Papierkram- und Verarbeitungsfehler erheblich reduziert werden. Dies beschleunigt nicht nur die Besiedlungen, sondern hilft Organisationen auch, die Arbeitskosten und betriebliche Ineffizienzen zu senken. Infolgedessen fördert der Bedarf an kostengünstigen Verwaltungslösungen die Einführung von EDI im gesamten globalen Gesundheitssektor und fördert damit das Marktwachstum.

Im Februar 2025 startete EDI Sumo eine fortschrittliche Plattform, die auf die Verwaltung elektronischer Daten Interchange (EDI) für Krankenversicherungszahler abzielte. Die Plattform automatisiert 95% der manuellen Aufgaben, bietet Echtzeit-Transaktionsüberwachung und verfolgt Service Level-Vereinbarungen (SLAs) und Leistungsgarantien (PGS). Die Lösung wurde entwickelt, um die Betriebseffizienz zu verbessern und die HIPAA -Einhaltung zu gewährleisten. Sie zentralisiert und standardisiert das EDI -Datenmanagement, sodass die IT -Abhängigkeit die IT -Abhängigkeit reduzieren und sich auf Kerngeschäftsfunktionen konzentrieren können.

Marktherausforderung

Datensicherheitsrisiken aus Cyberangriffen

Eine große Herausforderung auf dem EDI -Markt im Gesundheitswesen besteht darin, die Datensicherheit zu gewährleisten. Sensible Gesundheitsinformationen sind ein Hauptziel für Cyberangriffe, was zu erheblichen finanziellen und reputativen Schäden führen kann. Die Einhaltung strenger regulatorischer Anforderungen erhöht eine weitere Komplexität.

Um diese Herausforderung anzugehen, nehmen Unternehmen robuste Sicherheitsmaßnahmen wie End-to-End-Verschlüsselung und Multi-Faktor-Authentifizierung ein. Es werden auch regelmäßige Sicherheitsaudits durchgeführt, um Schwachstellen zu identifizieren und die Konformität zu erhalten. Diese Strategien tragen dazu bei, die Daten zu schützen, das Vertrauen des Stakeholders aufzubauen und das Risiko von Verstößen zu minimieren.

Markttrend

Wachsende Verschiebung zu Cloud-basierten EDI-Plattformen

Der Markt verzeichnet eine wachsende Verschiebung zu Cloud-basierten EDI-Plattformen. Dies ist auf den wachsenden Bedarf an skalierbaren und flexiblen Lösungen zurückzuführen, die dynamische Gesundheitsumgebungen unterstützen können.

Cloud-basierte EDI ermöglicht den Echtzeit-Datenaustausch, den Remotezugriff und die schnellere Bereitstellung im Vergleich zu herkömmlichen lokalen Systemen. Es verringert die Belastung der Infrastrukturwartung und ermöglicht es Gesundheitsdienstleistern und Zahler, den Betrieb zu optimieren und gleichzeitig die Sicherheit und Einhaltung der Daten zu gewährleisten.

Da Organisationen ihre IT-Ökosysteme weiterhin modernisieren, wird erwartet, dass Cloud-basierte EDI-Einführung sowohl auf entwickelten als auch auf Schwellenländern beschleunigt wird.

Im Juni 2024 führte Oracle den Oracle Health Insurance Data Exchange Cloud -Service ein, um Krankenversicherern zu helfen, den Datenaustausch zu vereinfachen und die IT -Kosten zu senken. Mit der Cloud-nativen Lösung können Versicherer neue Datenformate schnell an Bord haben, benutzerdefinierte Mapping- und Validierungsregeln erstellen und nahtlos in Partner wie die Centers for Medicare und Medicaid Services (CMS) integriert werden.

Healthcare EDI -Marktbericht Snapshot

Segmentierung

Details

Durch Komponente

Lösung, Dienste

Durch Bereitstellung

On-Premises, Web & Cloud-basierte EDI

Durch Übertragung

Werte hinzugefügt Netzwerk, Point to Point EDI, Multi-Channel EDI

Nach Endbenutzer

Gesundheitsdienstleister (Krankenhäuser & Kliniken, ambulante chirurgische Zentren, andere), Gesundheitszahler (Privatakteure, öffentliche Spieler), Medizinprodukte, Pharma- und Biotechnologische Unternehmen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Lösung, Dienste): Das Lösungssegment verdiente sich im Jahr 2024 in Höhe von 2,85 Milliarden USD aufgrund der zunehmenden Nachfrage nach automatisiertem Schadenmanagement und optimierten administrativen Workflows.

Durch Bereitstellung (On-Premises, Web & Cloud-basierte EDI): Die lokalen 59,85% des Marktes im Jahr 2024 aufgrund einer größeren Kontrolle über die Datensicherheit und der Einhaltung interner IT-Richtlinien.

Durch Übertragung (Wert hinzugefügt, point to point edi, Multi-Channel-EDI): Das Wertschöpfungsnetzwerk wird aufgrund seiner Fähigkeit zur Unterstützung sicherer, skalierbarer und standardisierter Datenaustauschs zwischen mehreren Gesundheitsunternehmen bis 2032 prognostiziert.

Nach Endbenutzer (Gesundheitsdienstleister, Gesundheitszahler,MedizinproduktUnternehmen, pharmazeutische und biotechnologische Unternehmen, andere): Das Segment des Gesundheitsdienstleisters wird aufgrund der steigenden Einführung von EDI -Plattformen bis 2032 voraussichtlich 2,54 Milliarden USD erreichen, um die Abrechnungsfehler zu verringern und die Betriebseffizienz zu verbessern.

EDI -Markt im GesundheitswesenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von EDI im Nordamerika -Gesundheitswesen lag im globalen Markt bei rund 34,07% mit einer Bewertung von 1,57 Milliarden USD. Diese Dominanz ist auf das Vorhandensein einer gut etablierten Gesundheitsinfrastruktur, der weit verbreiteten Einführung digitaler Gesundheitstechnologien und regulatorischer Mandate wie dem Gesetz zur Tragbarkeit und Rechenschaftspflicht der Krankenversicherung (HIPAA) zurückzuführen, die standardisierte elektronische Transaktionen fördern.

Hoch elektronische Gesundheitsakten (EHR) und das Vorhandensein wichtiger EDI -Anbieter erhöhen die Einführung von EDI -Lösungen im Gesundheitswesen in der Region weiter.

Im Februar 2025 startete die Leerity sein Rapid Recovery -Modell zur Verbesserung der Cybersicherheit und der Ausfallsicherheit im Gesundheitswesen. Das Modell wurde als Reaktion auf den Ransomware -Angriff von 2024 auf Veränderung des Gesundheitswesens entwickelt und verwendet Technologie, die von kritischen US -Infrastruktursektoren wie Finanzen und Verteidigung vertraut ist. Diese Lösung sorgt für eine schnelle Wiederherstellung der Gesundheitsoperationen nach Cyber -Angriffen, um kritische Dienste ohne Ausfallzeiten aufrechtzuerhalten.

Der asiatisch -pazifische Raum ist im Prognosezeitraum mit einem signifikanten Wachstum von 9,69% wachsen. Das Wachstum ist auf zunehmende staatliche Initiativen zur Digitalisierung von Gesundheitssystemen, die Ausweitung der Gesundheitsinfrastruktur und die steigende Bewusstsein für die Vorteile von EDI bei der Reduzierung der administrativen Arbeitsbelastung zurückzuführen.

In der Region wird eine rasante Einführung von Cloud-basierten Lösungen und wachsende Investitionen in Gesundheitsinformationstechnologie, insbesondere in aufstrebenden Volkswirtschaften wie Indien und China, festgestellt.

Regulatorische Rahmenbedingungen

In den USA, Der Markt arbeitet im Rahmen des HIPAA -Gesetzes für die Portabilität und Rechenschaftspflicht der Krankenversicherung (HIPAA), die die Verwendung standardisierter elektronischer Transaktionen für Ansprüche, Berechtigung, Zahlung und andere Verwaltungsverfahren vorschreibt.

In EuropaDie allgemeine Datenschutzverordnung (DSGVO) regelt den Umgang mit persönlichen Gesundheitsinformationen und erfordert sichere und konforme Datenaustauschpraktiken.

Wettbewerbslandschaft

Die wichtigsten Akteure auf dem EDI-Markt im Gesundheitswesen konzentrieren sich auf die Erweiterung von Cloud-basierten EDI-Lösungen, um eine skalierbare und sichere Infrastruktur für Gesundheitsdienstleister und Zahler anzubieten. Viele investieren in KI und maschinelles Lernen, um die Verarbeitung von Ansprüchen zu automatisieren und Anomalien in Echtzeit zu erkennen.

Unternehmen bieten auch End-to-End-Integrationsdienste an, die EDI-Systeme mit elektronischen Gesundheitsakten und Revenue Cycle Management-Plattformen verbinden.

Unternehmen betonen die konform gesteuerten Funktionen und bieten spezielle Unterstützung für die Einhaltung der nationalen Datenschutzgesetze. Abonnementbasierte Preismodelle und modulare Lösungen werden verwendet, um sowohl große Institutionen als auch kleinere Einrichtungen im Gesundheitswesen anzusprechen.

Im Mai 2024 hat Avaneer Health Avaneer Deckung Direct auf den Markt gebracht, eine Lösung, die Informationen über Echtzeit und Anbieter für Krankenversicherungen liefert. Die Plattform verwendet ein dezentrales Peer-to-Peer-Netzwerk, um die Betriebskosten zu senken und die Patientenerfahrung zu verbessern. Es ermöglicht proaktive Aktualisierungen und eine verbesserte Entdeckung des Versicherungsschutzes, wodurch das Schadenmanagement rationalisiert und die Verwaltungskomplexität minimiert wird.

Liste der wichtigsten Unternehmen auf dem EDI -Markt im Gesundheitswesen:

Im September 2024, EDIFECS und HealthEdge haben eine strategische Partnerschaft eingetragen, um das EDI -Gateway von EDIFECS in das HealthRules -Zahler für Ansprüche von HealthEdge zu integrieren. Die Zusammenarbeit zielt darauf ab, die Gesundheitsdatenaustausch für Zahler zu vereinfachen, die betriebliche Effizienz zu verbessern und die Gesamtbetriebskosten zu senken.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den EDI -Markt für Gesundheitswesen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.