Marktgröße, Aktien, Wachstum und Branche für das Gesundheitswesen für Schadensfälle für Angaben für Angaben von Healthcare Contains, nach Komponenten (Software, Services), nach Type (integrierte Lösungen, eigenständige Lösungen), nach Liefermodus (lokal, Cloud-basiert), nach Endbenutzer und regionale Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Prozesse, Lösungen und Dienstleistungen für die Behandlung von Krankenversicherungsansprüchen von der Einreichung bis zur Erstattung. Es umfasst Softwareplattformen, Automatisierungswerkzeuge und Dienste von Drittanbietern, die die Verarbeitung von Schadensfällen rationalisieren, Fehler reduzieren, die Einhaltung der Vorschriften sicherstellen und die Zahlungsgenauigkeit verbessern.

Der Markt bedient Gesundheitsdienstleister, Zahler und Versicherungsunternehmen, um die Umsatzzyklen zu optimieren, die Ablehnung von Angaben zu minimieren und die betriebliche Effizienz im Erstattungs -Ökosystem für das Gesundheitswesen zu verbessern. Dieser Bericht konzentriert sich auf die Schlüsselfaktoren, die den Markt befeuern, und bietet gleichzeitig eine detaillierte regionale Analyse und einen Überblick über die Wettbewerbslandschaft, die zukünftige Möglichkeiten beeinflusst.

Markt für das GesundheitswesenÜberblick

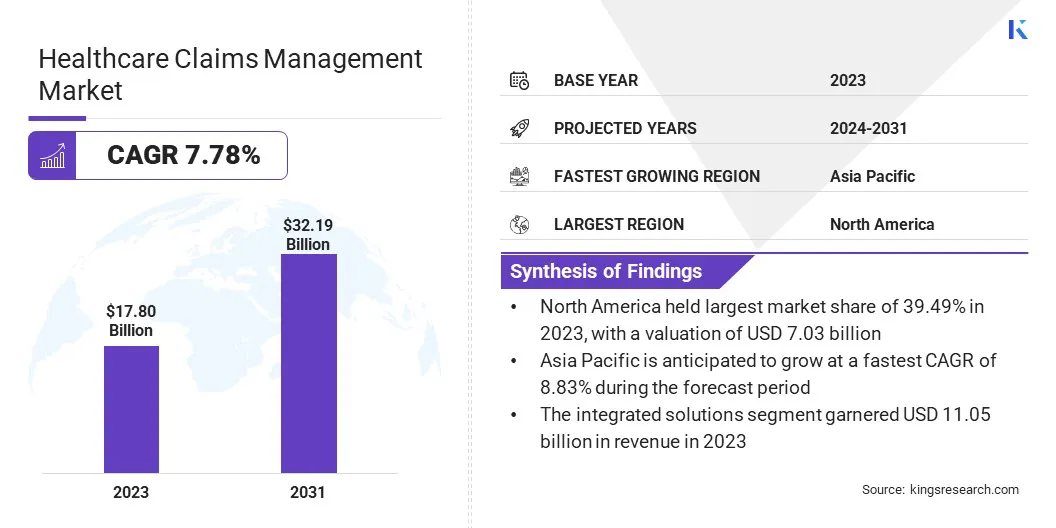

Die Marktgröße für das globale Gesundheitsmanagement wurde im Jahr 2023 mit 17,80 Milliarden USD bewertet und wird voraussichtlich von 19,05 Milliarden USD im Jahr 2024 auf 32,19 Mrd. USD bis 2031 wachsen und im Prognosezeitraum eine CAGR von 7,78% aufwiesen.

Dieser Markt registriert ein erhebliches Wachstum, das durch steigende Gesundheitsausgaben, steigende Versicherungsschutz und die Einführung fortschrittlicher digitaler Lösungen vorangetrieben wird. Die Nachfrage nach automatisierten Schadensverarbeitung wächst, da Gesundheitsdienstleister und Versicherer versuchen, die Effizienz zu verbessern, die Verwaltungskosten zu senken und die Zufriedenheit der Patienten zu verbessern.

Die Integration vonKünstliche Intelligenz(AI), maschinelles Lernen (ML) und Cloud-basierte Lösungen verändert den Markt, indem eine schnellere Verarbeitung, die Verringerung von Fehlern und die Gewährleistung der Einhaltung der regulatorischen Einhaltung ermöglicht wird.

Große Unternehmen, die in der Gesundheitsbehörde in der Branche des Gesundheitswesens tätig sind, sind Athenahealth, Inc., McKesson Corporation, Carecloud, Inc., Oracle, Eclinicalworks, Experian Information Solutions, Inc., Optum, Inc., Genpact, Tebra Technologies, Inc., Inc., Veradigm LLC, Plexis Healthcare Systems, Ram Technologies, Inc., Inc.

Darüber hinaus treibt die wachsende Prävalenz der Krankenversicherung in Verbindung mit einer Anstieg der Anzahl der Ansprüche im Gesundheitswesen die Nachfrage nach robusten Lösungen für Schadensanwaltsmanagement an. Darüber hinaus trägt der Anstieg der von Gesundheitsdienstleistern und Zahler bearbeiteten Auslagerungsansprüchen zum Marktwachstum bei.

Im Oktober 2024 startete Oracle Health den klinischen Datenaustausch, eine Cloud-basierte Lösung zur Oracle Cloud Infrastructure (OCI), um die Verarbeitung medizinischer Schadensfälle zu optimieren. Die Plattform ermöglicht einen automatisierten und sicheren Datenaustausch zwischen Gesundheitsdienstleistern und Zahler, manuellen Prozessen, Verwaltungskosten und Rückerstattungsverzögerungen.

Schlüsselhighlights:

Die Größe des Gesundheitswesens für Ansprüche in der Branche des Gesundheitswesens wurde 2023 mit 17,80 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 7,78% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 39,49% mit einer Bewertung von 7,03 Milliarden USD.

Das Softwaresegment erzielte 2023 einen Umsatz von 11,05 Milliarden USD.

Das Segment Integrated Solutions wird voraussichtlich bis 2031 in Höhe von 21,53 Milliarden USD erreichen.

Das Cloud-basierte Segment wird voraussichtlich bis 2031 in Höhe von 18,56 Milliarden USD erreichen.

Das Segment des Gesundheitszahlers wird voraussichtlich bis 2031 USD 15,78 Mrd. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,83% wachsen.

Marktfahrer

Steigende Kosten und operative Herausforderungen

Der Markt wird auf die wachsenden Gesundheitskosten und den zunehmenden Fokus auf die Betriebseffizienz zurückzuführen. Faktoren wie alternde Bevölkerungsgruppen, fortschrittliche medizinische Technologien, höhere Nachfrage nach Dienstleistungen und Gesundheitsorganisationen sind mit einem Anstieg des finanziellen Drucks ausgesetzt, da die Gesundheitskosten weiter steigen.

Dies macht die Ansprüchenmanagementprozesse wichtiger, da Ineffizienzen die Kosten weiter aufblenden können. Effizientes Schadensmanagement hilft dabei, sicherzustellen, dass Gesundheitsdienstleister und Zahler die Rentabilität und die operative Nachhaltigkeit auch bei steigenden Ausgaben aufrechterhalten können. Darüber hinaus ist der Anstieg der Verweigerungen und Zahlungsverzögerungen für Ansprüche ein dauerhaftes Problem im Gesundheitssystem.

Verweigerte Ansprüche treten auf, wenn Versicherer Ansprüche wegen Fehlern, unvollständiger Dokumentation und Berechtigungsfragen nicht genehmigen, was zu verzögerten Zahlungen für Anbieter führt. Dies wirkt sich nicht nur aus dem Cashflow aus, sondern erhöht auch die Verwaltungskosten, die mit dem erneuten Abbau und der Berufung abgelehnter Ansprüche verbunden sind.

Die Ergebnisse können zu einem Rückstand an Ansprüchen führen, die sich weiter auf die finanzielle Stabilität und die Zufriedenheit der Patienten auswirken. Infolgedessen suchen Gesundheitsorganisationen nach Technologien, die die Genauigkeit von Ansprücheneinreichungen verbessern, manuelle Fehler reduzieren und den Genehmigungsprozess optimieren, um Erstattungszyklen zu befestigen und die Betriebsbelastung zu minimieren.

Im Dezember 2024 stiegen die US -amerikanischen Gesundheitsausgaben um 7,5% und erreichten 4,9 Billionen USD oder 14.570 USD pro Person und machten 17,6% des BIP des Landes aus. Diese Daten, die von den Zentren für Medicare & Medicaid Services (CMS) bereitgestellt werden, verfolgt die Ausgaben für Gesundheitswaren, Dienstleistungen, öffentliche Gesundheit, Regierungsverwaltung und Krankenversicherung.

Marktherausforderung

Verurteilung von Ablehnungen und Zahlungsverzögerungen

Eine große Herausforderung auf dem Markt für das Gesundheitswesen für Schadensfälle ist der hohe Satz an Verweigerungen und Zahlungsverzögerungen. Ansprüche können aus verschiedenen Gründen abgelehnt werden, einschließlich Fehlern in der Dateneingabe, unvollständigen oder ungenauen Dokumentation, Codierungsfehlern und Problemen im Zusammenhang mit der Berechtigung oder Vorteile des Patienten.

In einigen Fällen können Versicherer Ansprüche ablehnen, wenn sie die spezifischen Kriterien des Zahlers nicht erfüllen können. Diese Ablehnungen führen zu verzögerten Zahlungen für Gesundheitsdienstleister, die erhebliche Probleme im Cashflow verursachen können. Die Zeit und die Anstrengung, die für die Lösung von Ansprüchen erforderlich ist, legt eine zusätzliche Belastung für Gesundheitsorganisationen auf.

Anbieter müssen häufig erhebliche Ressourcen in die Überprüfung, Korrektur und Neuvermittlung von Ansprüchen investieren, was zu einer Erhöhung der Verwaltungskosten führt.

Wenn Ansprüche nicht schnell korrigiert werden, können sie ungelöst bleiben, was zu einem Rückstand führt, der die Erstattungen weiter verzögert. Dieser erweiterte Zeitplan für den Erhalt von Zahlungen kann den Anbietern finanzielle Belastungen schaffen und sich negativ auf die gesamte Patientenerfahrung auswirken, da Verzögerungen die Verfügbarkeit von Dienstleistungen beeinflussen können.

Durch die Implementierung von automatisierten Systemen, die von AI und ML betrieben werden, können Sie das menschliche Fehler verringern und sicherstellen, dass Ansprüche mit Genauigkeit und vollständigen Dokumentation eingereicht werden.

Markttrend

Steigende Integration von AI und ML

Der Markt verzeichnet mehrere Trends, insbesondere eine Zunahme der Verwendung von KI und ML für die Verarbeitung von Schadensfällen. Diese Technologien werden zur Automatisierung und Optimierung verschiedener Phasen des Rettungslebenszyklus verwendet.

AI und ML können die Genauigkeit und Geschwindigkeit der Schadenverarbeitung verbessern, indem sie Muster identifizieren, Anomalien erfassen und potenzielle Probleme vor der Eskalation vorhersagen, wodurch die Betriebseffizienz verbessert und manuelle Fehler verringern.

Ein weiterer wesentlicher Trend ist die Verschiebung zu End-to-End-Lösungen für integrierte Schadensmanagementlösungen. Gesundheitsorganisationen entfernen sich von fragmentierten Systemen und entscheiden sich für einheitliche Plattformen, die den gesamten Schadenprozess rationalisieren.

Diese Lösungen ermöglichen eine nahtlose Kommunikation zwischen den Stakeholdern, verbessern die Datengenauigkeit und reduzierten die operativen Silos, was letztendlich zu schnelleren Auflösungen und verbesserten finanziellen Ergebnissen führt. Die Verschiebung zu integrierten Systemen in Kombination mit KI und ML verändert die Landschaft des Gesundheitswesens und bietet effizientere, genaue und kostengünstigere Lösungen.

Im Februar 2023 startete Experian Health AI Advantage, eine KI-betriebene Lösung zur Reduzierung des Gesundheitsanspruchs und die Optimierung der Erstattungsprozesse. Die Lösung umfasst prädiktive Ablehnungen, die Ansprüche vor der Einreichung analysieren, um vermeidbare Ablehnungen zu verhindern, und die Ablehnung von Triage, die die Wiedereinsubjektionen auf der Grundlage der Wahrscheinlichkeit erfolgreicher Berufungen priorisiert. AI Advantage verbessert die Genauigkeit der Behauptungen, verringert die Verwaltungsbelastung und verbessert die Erholung der Umsätze für Gesundheitsdienstleister.

Marktbericht für das Gesundheitswesen für Schadensfälle Snapshot

Segmentierung

Details

Durch Komponente

Software, Dienste

Nach Typ

Integrierte Lösungen, eigenständige Lösungen

Nach Liefermodus

On-Premise, Cloud-basiert

Nach Endbenutzer

Gesundheitszahler, Gesundheitsdienstleister, andere Endbenutzer

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Software, Dienste): Das Software -Segment verdiente sich im Jahr 2023 in Höhe von 11,05 Milliarden US -Dollar, da das Datenmanagement und die Analyse im Gesundheitswesen zunehmend einsetzt.

Nach Typ (integrierte Lösungen, eigenständige Lösungen): Das Segment Integrated Solutions hielt aufgrund ihrer nahtlosen Interoperabilität und verbesserten Effizienz im Jahr 2023 einen Anteil des Marktes von 65,48% des Marktes im Jahr 2023.

Nach dem Liefermodus (lokal, Cloud-basiert): Das Cloud-basierte Segment wird aufgrund seiner Skalierbarkeit, Kosteneffizienz und Remote-Zugänglichkeit bis 2031 bis 2031 in Höhe von 18,56 Milliarden USD erreichen.

Nach Endbenutzern (Gesundheitszahler, Gesundheitsdienstleister, andere Endverbraucher): Das Segment des Gesundheitszahlers wird aufgrund der wachsenden Nachfrage nach fortgeschrittenen Schadensabwicklungs- und Risikobewertungslösungen voraussichtlich bis 2031 USD 15,78 Milliarden USD erreichen.

Markt für das GesundheitswesenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von 39,49% am Markt für das Gesundheitswesen für Schadensanwaltsmanagement mit einer Bewertung von 7,03 Mrd. USD. Die Dominanz der Region wird durch den umfassenden Einsatz fortschrittlicher IT -Lösungen für Gesundheitswesen, das Vorhandensein wichtiger Marktteilnehmer und das hohe Volumen an Gesundheitstransaktionen vorangetrieben.

Die steigende Nachfrage nach automatisierten Schadensverarbeitung zur Senkung der Betriebskosten und zur Verbesserung der Effizienz hat weiter zum Marktwachstum beigetragen. Darüber hinaus hat die zunehmende Verwendung von Cloud-basierten und kI-gesteuerten Schadensmanagementlösungen durch Gesundheitsdienstleister und Versicherer die Genauigkeit und optimierte Workflows verbessert.

Die weit verbreitete Integration vonElektronische Gesundheitsakten(EHRs) und Vorhersageanalysen zur Betrugserkennung spielt auch eine entscheidende Rolle bei der Steigerung der betrieblichen Effizienz. Die wachsende Betonung der Minimierung der administrativen Belastungen und der Beschleunigung der Erstattungszyklen unterstützt die Ausweitung des Marktes in Nordamerika weiter.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich ein schnelles Wachstum verzeichnen, wobei über den Prognosezeitraum ein prognostizierter CAGR von 8,83% prognostiziert wird. Dieses Wachstum wird durch eine schnelle Digitalisierung des Gesundheitswesens, die steigenden Ausgaben für die Gesundheitsversorgung und eine wachsende Anzahl versicherter Personen angetrieben.

Die zunehmende Einführung von Cloud-basierten Gesundheitslösungen und KI-gesteuerter Automatisierung verbessert die Verarbeitung von Angaben, die Verringerung von Fehlern und die Minimierung von Verzögerungen. Darüber hinaus treibt die Ausweitung privater Gesundheitsdienstleister und Versicherungsunternehmen in aufstrebenden Volkswirtschaften die Nachfrage nach fortgeschrittenen Lösungen zur Management von Ansprüchen vor.

Die steigende Durchdringung der Krankenversicherung in Ländern wie China, Indien und Japan treibt die Notwendigkeit effizienter Schadenverarbeitungssysteme weiter an. Darüber hinaus beschleunigen die Anstieg der Investitionen in die Gesundheitsinfrastruktur und die IT -Modernisierung in der Region die Einführung automatisierter Schadensmanagementplattformen, was reibungsloseren Abläufen und Kostensenkungen erleichtert.

Im August 2024 startete die indische Regierung die National Health Claims Exchange (NHCX) unter der Ayushman Bharat Digital Mission (ABDM), um die Verarbeitung der Krankenversicherung zu rationalisieren. NHCX unterstützt von der Versicherungsregulierung und der Entwicklungsbehörde von Indien (IRDAI) und dem General Insurance Council (GIC) und verbessert die Effizienz und Transparenz.

Regulatorische Rahmenbedingungen

In den USADas Management des Gesundheitswesens wird im Rahmen des Gesetzes über die Portabilität und Rechenschaftspflicht der Krankenversicherung (HIPAA) reguliert, die Datenschutz und Sicherheit vorschreiben, sowie das Affordable Care Act (ACA), das die Verarbeitungsstandards für Anspruchsbearbeitungen durchsetzt. Die Centers for Medicare & Medicaid Services (CMS) überwachen die Einhaltung der Programmen für öffentliche Gesundheit.

In der Europäischen Union (EU)Das Ansprüchenmanagement muss die allgemeine Datenschutzverordnung (DSGVO) für die Patientensicherheit und die Versicherungsverteilungsrichtlinie (IDD) für Versicherungsansprüche einhalten.

In ChinaDie National Healthcare Security Administration (NHSA) reguliert die Gesundheitsansprüche im Rahmen des BMI -Systems für Krankheitserkrankungen (Basic Insurance Insurance) mit der Aufsicht der Erstattungsrichtlinien und der Betrugsverhütung von Betrug.

In JapanDas Ministerium für Gesundheit und Arbeit und Wohlfahrt (MHLW) überwacht die Verarbeitung von Schadensfällen nach dem Gesetz über die National Health Insurance (NHI), um eine ordnungsgemäße Erstattung und Betrugsüberwachung zu gewährleisten.

In IndienDie Versicherungsregulierung und Entwicklungsbehörde von Indien (IRDAI) reguliert Krankenversicherungsansprüche gemäß den Krankenversicherungsvorschriften 2016, während der Ayushman Bharat Pradhan Mantri Jan Arrogya Yojana Ansprüche in öffentlichen Krankenversicherungssystemen regiert.

Wettbewerbslandschaft

Die Branche für Behauptungen des Gesundheitswesens zeichnet sich durch Spieler aus, die sich auf strategische Initiativen konzentrieren, um ihre Marktpräsenz zu stärken. Unternehmen investieren stark in fortschrittliche Technologien wie KI, ML und Automatisierung, um die Effizienz und Genauigkeit der Schadensbearbeitung zu verbessern.

Viele Unternehmen erweitern ihre Cloud-basierten Lösungen, um skalierbare und flexible Plattformen anzubieten, die den sich entwickelnden Bedürfnissen von Gesundheitsdienstleistern und Zahler gerecht werden. Strategische Partnerschaften und Zusammenarbeit mit Gesundheitsorganisationen, Versicherungsunternehmen und Technologieunternehmen sind häufige Ansätze zur Verbesserung der Serviceangebote und zur Ausweitung der Marktreichweite.

Darüber hinaus werden Fusionen und Akquisitionen verfolgt, um die technologischen Fähigkeiten zu verbessern und einen Wettbewerbsvorteil zu erreichen. Unternehmen priorisieren die Einhaltung der sich entwickelnden regulatorischen Anforderungen, indem sie fortschrittliche Analyse- und Betrugserkennungsinstrumente in ihre Lösungen integrieren.

Darüber hinaus nimmt die Einführung von Outsourcing -Dienstleistungen und Geschäftsprozessautomation zu, da Unternehmen die operative Effizienz optimieren und die Verwaltungskosten senken möchten. Diese Strategien prägen die Wettbewerbslandschaft des Marktes.

Im Oktober 2024 kündigte Clarishishundy und Expion Health ihre strategische Partnerschaft durch eine Integrationsvereinbarung an. Die Partnerschaft konzentrierte sich auf die Verbesserung von OON-Network-Angaben (OON-Out-of-Network) -Stechnik für Management-Funktionen auf der Pareo-Plattform mithilfe der proprietären Technologie von Expion Health, um Überzahlungen mit fortschrittlicher Datenanalyse, prädiktiver Modellierung und ML zu erkennen und zu vermeiden.

Liste der wichtigsten Unternehmen im Markt für Gesundheitsschadensmanagement: Markt für das Gesundheitswesen:

Im Februar 2025MDI NetWorx und WLT Software kündigten ihre Partnerschaft an, um den Prozess der End-to-End-Ansprüche zu revolutionieren. Die Partnerschaft zielte darauf ab, die Verarbeitung von Schadensfällen zu rationalisieren, die Abwicklungszeiten zu verringern und die allgemeine Zufriedenheit zu verbessern, indem die Expertise von MDI Networx in der MedicLaims -Zahlungsplattform von WLT Software in der MedicLaims -Payment -Plattform von WLT Software kombiniert wird.

Im Oktober 2024Prudential PLC hat sich mit Google Cloud zusammengetan, um die Verwendung von generativer KI in der Verarbeitung medizinischer Schadensfälle zu ermitteln. Prudential verwendet Googles MedLM, ein AI-Modell, das für die Gesundheitsversorgung feinstabiert wird, zur Analyse und Zusammenfassung von Dokumenten im Zusammenhang mit Angaben, einschließlich medizinischer Berichte und Rechnungen. Erste Tests haben gezeigt, dass die MEDLM Automatisierungsraten verdoppelt und die Genauigkeit und Effizienz von Schadensfällen verbessert, wodurch schnellere Genehmigungen und Auszahlungen ermöglicht werden und gleichzeitig die Überwachung von Menschen bei der Entscheidungsfindung aufrechterhalten werden.

Im Oktober 2024Infinx kündigte die Einführung seiner intelligenten Plattform für die Automatisierung von Revenue Cycle Cycle an. Die Plattform kombiniert KI-betriebene Automatisierung, einschließlich generativer KI und ML, um die wichtigsten Herausforderungen für die Gesundheitsversorgung wie Ablehnung, Zahlungsverzögerungen und Personalmangel zu bewältigen, um den Einnahmezyklus wie Ansprüche, vorherige Genehmigungen und Berechtigungsprüfung zu rationalisieren.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für das Gesundheitswesen im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.