Marktgröße, Anteil, Wachstum und Branchenanalyse für Gesundheitsinformatik, nach Typ (Pflegeinformatik, Pathologieinformatik, Pharmazieinformatik, andere), nach Anwendung (Nierenerkrankungen, Onkologie, Kardiologie, Gynäkologie, andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken, Apotheken, Forschungslabore, andere) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

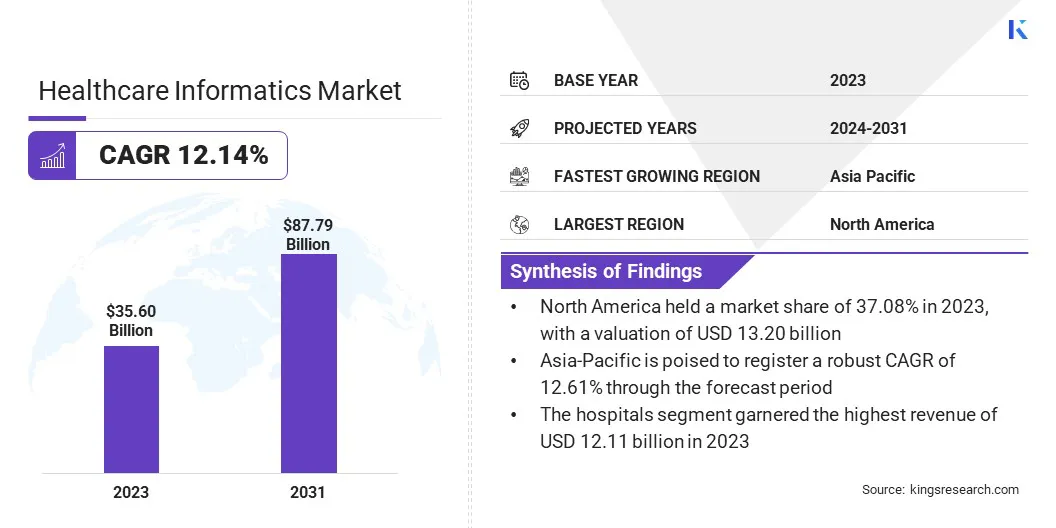

Die globale Marktgröße für Gesundheitsinformatik wurde im Jahr 2023 auf 35,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 39,36 Milliarden US-Dollar im Jahr 2024 auf 87,79 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,14 % im Prognosezeitraum entspricht. Der zunehmende Einsatz von Telemedizin und die steigende Nachfrage nach integrierten Gesundheitssystemen treiben das Wachstum des Marktes voran.

Im Arbeitsumfang umfasst der Bericht Lösungen, die von Unternehmen wie Johnson & Johnson Services, Inc., Altera Digital Health Inc., Medtronic, Koninklijke Philips N.V., Veradigm LLC, Change Healthcare, Oracle, Greenway Health, LLC, Oracle, OSP und anderen angeboten werden.

Die Integration künstlicher Intelligenz (KI) in die Gesundheitsinformatik revolutioniert Datenanalyse- und Entscheidungsunterstützungssysteme. KI-Algorithmen, insbesondere maschinelles Lernen und Deep Learning, werden zur Analyse riesiger Mengen an Gesundheitsdaten eingesetzt und liefern Erkenntnisse, die bisher unerreichbar waren. Diese Technologien ermöglichen die Identifizierung von Mustern und Trends in Patientendaten, was zu genaueren Diagnosen und personalisierten Behandlungsplänen führt.

Beispielsweise brachte Genomic Vision im März 2023 FiberSmart auf den Markt, eine KI-basierte Technologie, die die Erkennung und Quantifizierung von Fluoreszenzsignalen auf gekämmten DNA-Molekülen automatisieren soll. Mithilfe fortschrittlicher KI visualisiert, erkennt und analysiert FiberSmart die DNA-Replikationskinetik bis zu dreimal genauer und zehnmal schneller als frühere Lösungen.

Ein wesentlicher Faktor für diese Integration ist das exponentielle Wachstum von Gesundheitsdaten, das fortschrittliche Tools für eine effektive Verwaltung und Analyse erfordert. Darüber hinaus treibt der Wandel hin zu einer wertebasierten Pflege, bei der Ergebnisse und Effizienz im Vordergrund stehen, die Einführung von KI in der Gesundheitsinformatik voran. KI-gestützte Lösungen verbessern klinische Arbeitsabläufe, senken gleichzeitig die Betriebskosten und minimieren menschliche Fehler.

Die Gesundheitsinformatik ist ein interdisziplinäres Gebiet, das Informationstechnologie zur Verwaltung und Analyse von Gesundheitsdaten nutzt, mit dem Ziel, die Patientenergebnisse und die Gesundheitsversorgung zu verbessern. Es umfasst verschiedene Arten, darunter die klinische Informatik, die sich auf Daten zur Patientenversorgung konzentriert; öffentliche Gesundheitsinformatik, die sich mit Daten zur Bevölkerungsgesundheit befasst; und Bioinformatik, bei der Computerwerkzeuge zur Analyse biologischer Daten eingesetzt werden.

Die Anwendungen der Gesundheitsinformatik sind umfangreich und umfassen eine Vielzahl von Bereichen, darunter elektronische Gesundheitsakten (EHRs), Telemedizin, klinische Entscheidungsunterstützungssysteme und Gesundheitsinformationsaustausch. Diese Anwendungen ermöglichen ein besseres Datenmanagement, verbessern die Kommunikation zwischen Gesundheitsdienstleistern und unterstützen eine evidenzbasierte Entscheidungsfindung.

Zu den Endnutzern der Gesundheitsinformatik zählen Krankenhäuser, Kliniken, Forschungseinrichtungen, öffentliche Gesundheitsorganisationen und Versicherungsunternehmen. Durch die Integration der Gesundheitsinformatik optimieren diese Unternehmen Abläufe, senken Kosten und verbessern die Qualität der Patientenversorgung. Die Fähigkeit, große Datensätze zu nutzen und zu analysieren, ermöglicht Fortschritte in der personalisierten Medizin, im Bevölkerungsgesundheitsmanagement und in der Gesamteffizienz von Gesundheitssystemen.

Analystenbewertung

Wichtige Akteure der Branche investieren stark in Forschung und Entwicklung, um ihre Informatiklösungen voranzutreiben. Sie integrieren Spitzentechnologien wie KI und Blockchain, um robustere und sicherere Systeme anzubieten. Darüber hinaus konzentrieren sich diese Unternehmen auf strategische Partnerschaften und Kooperationen mit Gesundheitsdienstleistern, Technologieunternehmen und Forschungseinrichtungen, um ihr Produktangebot und ihre Marktreichweite zu erweitern.

Die Marktlandschaft für Gesundheitsinformatik wird durch die steigende Nachfrage nach fortschrittlichen IT-Lösungen für das Gesundheitswesen verändert, die durch die zunehmende Verbreitung elektronischer Patientenakten und Telemedizin vorangetrieben wird.

Unternehmen reagieren auf regulatorische Änderungen und Reformen im Gesundheitswesen, indem sie konforme und benutzerfreundliche Lösungen entwickeln, die den sich verändernden Bedürfnissen von medizinischem Fachpersonal und Patienten gerecht werden. Zu den Aufgaben der Hauptakteure gehören die Verbesserung der Dateninteroperabilität, die Gewährleistung von Datenschutz und -sicherheit sowie die Bereitstellung skalierbarer Lösungen, die sich an das dynamische Gesundheitsumfeld anpassen.

Wachstumsfaktoren für den Markt für Gesundheitsinformatik

Steigende Gesundheitsausgaben sind ein wesentlicher Faktor für die Expansion des Marktes für Gesundheitsinformatik. Da die Gesundheitskosten weltweit weiter steigen, besteht ein wachsender Bedarf an effizienten Lösungen, die diese Kosten verwalten und gleichzeitig die Patientenversorgung verbessern. Die Gesundheitsinformatik spielt eine entscheidende Rolle bei der Erfüllung dieses Bedarfs, indem sie Verwaltungsprozesse rationalisiert, redundante Tests reduziert und genauere Diagnosen und Behandlungen ermöglicht.

Laut den Centers for Medicare and Medicaid Services (CMS) werden die nationalen Gesundheitsausgaben beispielsweise im Jahr 2023 von 2020 bis 2027 voraussichtlich jährlich um durchschnittlich 5,7 % steigen. Bis 2027 werden diese Ausgaben voraussichtlich fast 6 Billionen US-Dollar erreichen.

Die Integration von Informatiksystemen hilft Gesundheitsdienstleistern, die Ressourcenallokation zu optimieren und so die Betriebskosten zu senken. Darüber hinaus führt die Einführung elektronischer Gesundheitsakten (EHRs) und anderer Informatiktools zu erheblichen Einsparungen, indem der Papieraufwand minimiert, Fehler reduziert und die Koordination zwischen verschiedenen Gesundheitsabteilungen verbessert wird.

Die Notwendigkeit, die Gesundheitskosten effektiv zu verwalten, zwingt Krankenhäuser und Kliniken dazu, fortschrittliche Informatiklösungen einzuführen, die die Effizienz steigern und die Qualität der bereitgestellten Pflege verbessern. Darüber hinaus erfordern die Zunahme chronischer Krankheiten und eine alternde Bevölkerung effizientere Modelle für die Gesundheitsversorgung, wodurch die Nachfrage nach Informatiklösungen steigt.

Die Interoperabilität von Gesundheitsdaten stellt eine große Herausforderung für die Entwicklung des Marktes für Gesundheitsinformatik dar. Es bezieht sich auf die Fähigkeit verschiedener IT-Systeme und Softwareanwendungen, Gesundheitsinformationen effektiv zu kommunizieren, auszutauschen und zu nutzen. Trotz der Fortschritte in der Gesundheitstechnologie bleibt das Erreichen einer nahtlosen Interoperabilität aufgrund der unterschiedlichen Systeme und Standards, die in den Gesundheitseinrichtungen verwendet werden, ein komplexes Problem.

Die mangelnde Interoperabilität hat zu fragmentierten Patientendaten, Fehlkommunikation zwischen Gesundheitsdienstleistern und Ineffizienzen bei der Leistungserbringung geführt. Diese Herausforderung wird durch strenge regulatorische Anforderungen und die Notwendigkeit, die Privatsphäre der Patienten zu schützen, verschärft. Um dieser Herausforderung zu begegnen, übernehmen Gesundheitsorganisationen zunehmend standardisierte Protokolle und Frameworks wie HL7 und FHIR, um einen besseren Datenaustausch zu ermöglichen.

Darüber hinaus gibt es einen deutlichen Wandel hin zur Nutzung cloudbasierter Lösungen und Blockchain-Technologie, die sicherere und effizientere Möglichkeiten zum Austausch und zur Verwaltung von Gesundheitsdaten bieten. Durch die Priorisierung der Interoperabilität stellen Gesundheitsdienstleister sicher, dass wichtige Patienteninformationen über verschiedene Plattformen hinweg zugänglich sind, was zu einer verbesserten Pflegekoordination, besseren Patientenergebnissen und rationalisierten Gesundheitsprozessen führt.

Markttrends für Gesundheitsinformatik

Der zunehmende Fokus aufBevölkerungsgesundheitsmanagement(PHM)-Initiativen sind ein wichtiger Trend, der die Nachfrage nach Gesundheitsinformatiklösungen steigert. PHM zielt darauf ab, die Gesundheitsergebnisse einer Gruppe von Einzelpersonen durch die Überwachung und Identifizierung einzelner Patienten innerhalb dieser Gruppe zu verbessern, wobei der Schwerpunkt auf der Vorsorge und der Behandlung chronischer Krankheiten liegt.

Informatiklösungen sind ein wesentlicher Bestandteil von PHM-Initiativen, da sie die erforderlichen Tools zum Sammeln, Analysieren und Bearbeiten großer Datensätze im Zusammenhang mit der Bevölkerungsgesundheit bereitstellen. Diese Tools ermöglichen es Gesundheitsdienstleistern, gefährdete Bevölkerungsgruppen zu identifizieren, Gesundheitsergebnisse zu verfolgen und gezielte Interventionen umzusetzen.

Die zunehmende Betonung einer wertorientierten Pflege, die sich auf die Verbesserung der Gesundheitsergebnisse und nicht auf die Menge der erbrachten Dienstleistungen konzentriert, treibt die Nachfrage nach Informatiklösungen an. Durch den Einsatz von Datenanalysen, Vorhersagemodellen und elektronischen Gesundheitsakten erhalten Gesundheitsorganisationen tiefere Einblicke in Gesundheitstrends in der Bevölkerung und entwickeln effektivere Pflegestrategien.

Segmentierungsanalyse

Der globale Markt ist nach Typ, Anwendung, Endbenutzer und Geografie segmentiert.

Nach Typ

Je nach Typ wird der Markt in Pflegeinformatik, Pathologieinformatik, Pharmazieinformatik und andere eingeteilt. Das Segment Apothekeninformatik eroberte im Jahr 2023 mit 43,25 % den größten Marktanteil im Bereich Gesundheitsinformatik, was größtenteils auf die zunehmende Einführung fortschrittlicher Informatiklösungen in Apotheken zur Verbesserung des Medikamentenmanagements und der Patientensicherheit zurückzuführen ist.

Die Integration von Apothekeninformatiksystemen ermöglicht die effiziente Handhabung großer Datenmengen im Zusammenhang mit Arzneimittelwechselwirkungen, Medikamentenverläufen von Patienten und der Bestandsverwaltung. Dies führt zu einer deutlichen Reduzierung von Medikationsfehlern, einer verbesserten Einhaltung von Behandlungsprotokollen und besseren Patientenergebnissen.

Darüber hinaus erfordert die zunehmende Komplexität von Medikamentenplänen, insbesondere bei chronischen Krankheiten, robuste Informatiklösungen, um den Verschreibungsprozess zu rationalisieren, die Compliance der Patienten zu überwachen und Apothekern Entscheidungsunterstützung in Echtzeit zu bieten. Die weit verbreitete Nutzung der Telemedizin und die wachsende Bedeutung der Präzisionsmedizin führen zu einer erhöhten Nachfrage nach Pharmainformatik.

Rock Health berichtete beispielsweise im Jahr 2022, dass die Telemedizin eine breite Akzeptanz erreicht habe, die bei über 80 % liege. Es hat sich als bevorzugte Methode für die verschreibungspflichtige Behandlung und die Behandlung geringfügiger Krankheiten herausgestellt, was einen deutlichen Wandel der Patientenpräferenzen hin zu bequemen und zugänglichen Gesundheitsdiensten widerspiegelt.

Durch die Nutzung von Datenanalysen und maschinellem Lernen können Apothekeninformatiklösungen die Reaktion von Patienten auf Medikamente vorhersagen und Therapiepläne optimieren. Darüber hinaus veranlassen die regulatorischen Anforderungen an eine genaue und transparente Medikamentendokumentation Apotheken, diese fortschrittlichen Systeme einzuführen und so zum Ausbau des Segments beizutragen.

Auf Antrag

Je nach Anwendung wird der Markt für Gesundheitsinformatik in Nierenerkrankungen, Onkologie, Kardiologie, Gynäkologie und andere unterteilt. Das Onkologiesegment dürfte im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 12,84 % verzeichnen. Dieser bemerkenswerte Anstieg ist hauptsächlich auf die zunehmende Prävalenz von Krebs weltweit zurückzuführen und unterstreicht den Bedarf an wirksameren und effizienteren Management- und Behandlungslösungen.

Beispielsweise gab es laut WHO im Jahr 2022 weltweit etwa 20 Millionen neue Krebsfälle, die zu 9,7 Millionen Todesfällen führten. Lungenkrebs lag mit 2,5 Millionen Fällen (12,4 % der Gesamtzahl) an der Spitze, gefolgt von Brustkrebs bei Frauen (2,3 Millionen Fälle, 11,6 %), Darmkrebs (1,9 Millionen Fälle, 9,6 %), Prostatakrebs (1,5 Millionen Fälle, 7,3 %) und Magenkrebs (970.000 Fälle, 4,9 %).

Die Gesundheitsinformatik spielt in der Onkologie eine entscheidende Rolle, indem sie die Integration und Analyse großer Mengen an Patientendaten, einschließlich genetischer Informationen, Behandlungsverläufe und Ergebnisse, ermöglicht.Dieser datengesteuerte Ansatz ermöglicht personalisierte Behandlungspläne, Früherkennung und eine verbesserte Patientenüberwachung, die für eine wirksame Krebsbehandlung unerlässlich sind.

Darüber hinaus fördern Fortschritte in der Genomforschung und Präzisionsmedizin die Einführung von Informatiklösungen in der Onkologie, da diese Innovationen die Identifizierung spezifischer Biomarker und die Anpassung von Behandlungen an einzelne Patienten ermöglichen.Die zunehmende Betonung einer wertorientierten Versorgung, die sich auf Patientenergebnisse und Kosteneffizienz konzentriert, unterstützt die Einführung der Informatik in der Onkologie zusätzlich.

Vom Endbenutzer

Je nach Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken, Apotheken, Forschungslabore und andere unterteilt. Das Krankenhaussegment führte im Jahr 2023 den Markt für Gesundheitsinformatik an und erreichte einen Wert von 12,11 Milliarden US-Dollar, was vor allem auf die zunehmende Einführung fortschrittlicher Gesundheitsinformatiklösungen zur Verbesserung der Patientenversorgung und der betrieblichen Effizienz zurückzuführen ist.

Krankenhäuser stellen die größten Endnutzer von Gesundheitsinformatiksystemen dar und nutzen dieseelektronische Gesundheitsakten(EHRs), klinische Entscheidungsunterstützungssysteme und Telemedizinplattformen zur Verbesserung der Patientenergebnisse und Rationalisierung von Arbeitsabläufen.

Die Integration dieser Systeme ermöglicht es Krankenhäusern, große Mengen an Patientendaten effektiver zu verwalten, was zu einer höheren Diagnosegenauigkeit, weniger medizinischen Fehlern und einer besseren Behandlungsplanung führt. Darüber hinaus veranlasst die wachsende Nachfrage nach einer wertorientierten Versorgung, bei der Patientenergebnisse und Kosteneffizienz im Vordergrund stehen, Krankenhäuser dazu, in Informatiklösungen zu investieren, die die Ressourcennutzung optimieren und die Gesundheitskosten senken.

Der Wandel hin zu Interoperabilität und Datenaustausch zwischen Gesundheitsdienstleistern führt darüber hinaus zu einer weit verbreiteten Einführung der Informatik in Krankenhäusern, was eine nahtlose Kommunikation und Koordination der Pflege erleichtert. Darüber hinaus erfordern regulatorische Anforderungen an die Qualitätsberichterstattung und Patientensicherheitsstandards die Implementierung robuster Informatiksysteme in Krankenhäusern, was die Expansion des Segments vorantreibt.

Regionale Analyse des Marktes für Gesundheitsinformatik

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

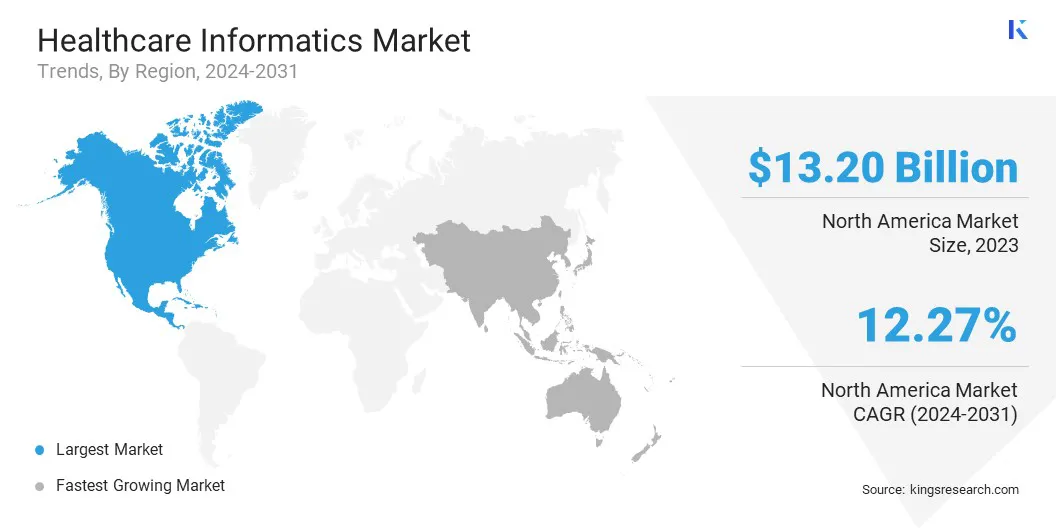

Der nordamerikanische Marktanteil im Bereich Gesundheitsinformatik lag im Jahr 2023 auf dem Weltmarkt bei rund 37,08 %, mit einer Bewertung von 13,20 Milliarden US-Dollar, was größtenteils auf die fortschrittliche Gesundheitsinfrastruktur der Region und erhebliche Investitionen in die Gesundheits-IT zurückzuführen ist. Die USA und Kanada waren Vorreiter bei der Einführung innovativer Gesundheitsinformatiklösungen, unterstützt durch starke Regierungsinitiativen und regulatorische Rahmenbedingungen zur Verbesserung der Gesundheitsqualität und Patientensicherheit.

Die weit verbreitete Einführung elektronischer Gesundheitsakten (EHRs) und die Einführung von Telemedizin- und Fernüberwachungstechnologien für Patienten waren ausschlaggebend für die Verbesserung der Gesundheitsversorgung in ganz Nordamerika.

Darüber hinaus fördert die Präsenz führender Gesundheitsinformatikunternehmen und Forschungseinrichtungen in der Region kontinuierliche Fortschritte und Innovationen auf diesem Gebiet. Der Fokus auf eine wertorientierte Pflege und die zunehmende Prävalenz chronischer Krankheiten steigern die Nachfrage nach fortschrittlichen Informatiklösungen, die die Patientenergebnisse verbessern und die Gesundheitskosten senken.

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren mit einer robusten jährlichen Wachstumsrate von 12,61 % wachsen, unterstützt durch schnelle Fortschritte in der Gesundheitsinfrastruktur und die zunehmende Einführung von Gesundheitsinformatiklösungen in der gesamten Region. Länder wie China, Indien und Japan investieren stark in digitale Gesundheitstechnologien, um die Herausforderungen zu bewältigen, die mit der Bereitstellung einer hochwertigen Gesundheitsversorgung für ihre große und vielfältige Bevölkerung verbunden sind.

Die wachsende Prävalenz chronischer Krankheiten und eine alternde Bevölkerung in der Region erfordern die Implementierung effizienter Gesundheitsmanagementsysteme und steigern damit die Nachfrage nach Informatiklösungen. Darüber hinaus tragen Regierungsinitiativen, die die Einführung elektronischer Gesundheitsakten (EHRs) und Telemedizin fördern, erheblich zum regionalen Marktwachstum bei.

Die Ausweitung des Zugangs zur Gesundheitsversorgung in ländlichen und unterversorgten Gebieten durch mobile Gesundheitstechnologien fördert die Akzeptanz von Informatiklösungen. Darüber hinaus erleichtert die zunehmende Verbreitung von Internet und Smartphone-Nutzung die Implementierung digitaler Gesundheitsplattformen und verbessert dadurch die Patienteneinbindung und die Fernüberwachungsmöglichkeiten.

Wettbewerbslandschaft

Der globale Marktbericht für Gesundheitsinformatik wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Markt für Gesundheitsinformatik

Mai 2024 (Start):athenahealth hat athenaOne for Women’s Health und athenaOne for Urgent Care ins Leben gerufen, die sich an Facharztpraxen richten. Diese Lösungen integrieren wichtige elektronische Gesundheitsakten- und Praxisverwaltungsfunktionen mit maßgeschneiderten Arbeitsabläufen und zielen darauf ab, Burnout zu reduzieren und das EHR-Erlebnis in der Spezialversorgung zu verbessern, so das cloudbasierte Unternehmen.

April 2024 (Partnerschaft):Greenway Health gab eine strategische Partnerschaft mit dem KI-Assistenten und klinischen Dokumentationsunternehmen Nabla bekannt. Diese Zusammenarbeit hat zur Entwicklung von Greenway Clinical Assist geführt, einer Lösung, die die Umgebungs-KI-Technologie von Nabla mit den Prime Suite- und Intergy EHR-Lösungen von Greenway integriert, um die Unterstützung von Ärzten zu verbessern.

April 2024 (Zusammenarbeit):Veradigm kündigte eine strategische Zusammenarbeit mit Vim an, um die Point-of-Care-Integration für EHR-Plattformen und Kostenträger zu verbessern und über die bestehende EHR-Präsenz von Veradigm hinauszugehen. Durch den Einsatz von Veradigm Payer Insights zielt diese Partnerschaft darauf ab, Lücken zwischen Kostenträgern und Anbietern zu schließen und dadurch die Koordination und Ergebnisse der Patientenversorgung zu verbessern.

Der globale Markt für Gesundheitsinformatik ist unterteilt in:

Nach Typ

Pflegeinformatik

Pathologische Informatik

Apothekeninformatik

Andere

Auf Antrag

Nierenerkrankungen

Onkologie

Kardiologie

Gynäkologie

Andere

Vom Endbenutzer

Krankenhäuser

Spezialkliniken

Apotheken

Forschungslabore

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für Gesundheitsinformatik im Prognosezeitraum?

Wie groß ist die Gesundheitsinformatikbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Gesundheitsinformatik?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Markt für Gesundheitsinformatik halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.